HL 02

Tôi cảm thấy vui khi làm công việc hiện nay của mình

HL 03

Ngày nào ở đây tôi cũng rất nhiệt tình làm công việc của mình

HL 04 Tôi cảm thấy mỗi ngày làm việc dường như trôi đi rất nhanh

HL 05 Nói chung, tôi hài lòng về công việc mà tôi đang làm

3.2.2.2. Thang đo cam kết với tổ chức của nhân viên

Cam kết với tổ chức của nhân viên tại NHTM Việt Nam có thể được hiểu là mức độ đồng nhất và tham gia hết mình của một nhân viên với ngân hàng. Nhân viên cam kết với ngân hàng thường ở 3 khía cạnh: cam kết tình cảm, cam kết tiếp tục, cam kết quy phạm.

Dựa trên thang đo được Meyer và cộng sự (1993), cam kết với tổ chức của nhân viên NHTM Việt Nam được đo lường qua thang đo:

Ký hiệu

Biến quan sát

CK 01 Tôi rất vui nếu tiếp tục được làm việc ở ngân hàng này đến tận lúc nghỉ hưu

CK 02 Khi ngân hàng này gặp phải một vấn đề rắc rối, tôi cảm thấy dường như đó cũng là vấn đề của chính mình

CK 03

Tôi luôn nghĩ rằng mình như là một phần của ngân hàng này

CK 04 Tôi có cảm giác mình rất gắn bó với ngân hàng này

CK 05 Tôi coi ngân hàng này như gia đình của mình

CK 06 Tôi sẽ cảm thấy hụt hẫng nếu không còn làm việc cho ngân hàng này nữa

3.2.2.3. Thang đo hành vi xây dựng tổ chức của nhân viên

Hành vi xây dựng tổ chức của nhân viên NHTM Việt Nam là bao gồm một tập hợp các hành vi của cá nhân trong tổ chức, mà những hành vi đó là những hành động được cá nhân thực hiện vượt ra ngoài nhiệm vụ, yêu cầu của công việc đề ra và hành động mà không mong đợi sự công nhận và khen thưởng. Hành vi xây dựng tổ chức của

nhân viên bao gồm OCB hướng đến tổ chức (OCB – O) và OCB hướng đến cá nhân (OCB – I).

Dựa trên thang đo được Podsakoffvà cộng sự xây dựng về OCB – O (năm 1990) và OCB – I (năm 1994), hành vi xây dựng tổ chức của nhân viên NHTM Việt Nam được đo lường bằng thang đo:

Ký hiệu

Biến quan sát

OCB-O 01 Ở ngân hàng này, nếu có một cuộc họp không bắt buộc nhưng là quan trọng thì tôi sẽ vẫn tham gia cuộc họp đó

OCB-O 02 Nếu có một sự kiện tự nguyện tham gia vàcó thể khiến mọi người thiện cảm hơn với ngân hàng này thì tôi sẽ tham giasự kiện đó

OCB-O 03

Tôi thường để ý xem ngân hàng này có gì thay đổi không

OCB-O 04

Tôi thường đọc những thông báo, bản tin nội bộ… về ngân hàng của mình

Ký hiệu

Biến quan sát

OCB-I 01

Tôi sẵn sàng dành thời gian giúp đồng nghiệp của mình khi họ gặp khó khăn liên quan đến công việc

OCB-I 02

Trước khi làm việc gì đó có thể ảnh hưởng đến các đồng nghiệp, tôi có để ý đến trạng thái tâm lý của họ

OCB-I 03

Tôi thường động viên, khích lệ đồng nghiệp của mình mỗi khi họ cảm thấy thất vọng

OCB-I 04

Tôi sẽ là trung gian hòa giải khi thấy những đồng nghiệp của mình bất đồng với nhau

3.2.3. Thang đo kết quả hoạt động của phòng giao dịch của NHTM Việt Nam

NHTM là một loại hình doanh nghiệp đặc biệt, do đó kết quả hoạt động của một NHTM còn có điểm đặc trưng, riêng có của ngành Ngân hàng tài chính. Theo kết quả phỏng vấn 10 trưởng phòng giao dịch tại NHTM VN thì phòng giao dịch của một NHTM trong quy định phân cấp về tổ chức bộ máy thường không hạch toán kết quả tài

chính đến lợi nhuận mà chỉ đánh giá kết quả hoạt động thông qua việc có đạt và vượt các mục tiêu chung, mục tiêu về cho vay (dư nợ) và mục tiêu về huy động vốn hay không. Do đó, Kết quả hoạt động của phòng giao dịch của NHTM Việt Nam là việc có đạt được các mục tiêu (mục tiêu chung và mục tiêu về dư nợ, về nguồn vốn huy động) theo kế hoạch đề ra hay không.

Dựa trên thang đo được sử dụng trong nghiên cứu của Phan Thục Anh và cộng sự (2006), kết hợp với kết quả phỏng vấn các TPGD, tác giả đã điều chỉnh một số thuật ngữ để thang đo về kết quả hoạt động của phòng giao dịch tại NHTM có sự phù hợp với lĩnh vực ngân hàng tài chínhnhư sau:

Ký hiệu

Biến quan sát

KQ 01

Năm ngoái phòng đạt được mục tiêu về cho vay

KQ 02

Năm ngoái phòng đạt được mục tiêu về huy động vốn

KQ 03

Hoạt động cho vay của phòng tăng trưởng trong 3 năm qua

KQ 04

Nguồn vốn do phòng huy động tăng trưởng trong 3 năm qua

KQ 05

Nhìn chung, phòng có kết quả hoạt động tốt trong 3 năm qua

3.3. Nghiên cứu định tính

Với mục đích đảm bảo tính khoa học và sự phù hợp của mô hình nghiên cứu, khái niệm và thang đo của các biến trong mô hình cũng như lý giải được các kết quả nghiên cứu, tác giả đã sử dụng phương pháp nghiên cứu định tính trong nghiên cứu như sau:

Với phương pháp nghiên cứu tại bàn thông qua việc thu thập các dữ liệu từ các công trình khoa học liên quan đến năng lực cảm xúc. Từ đó đọc và dịch, tóm tắt các nội dung chính của các công trình và đưa vào bảng tính Excel những nội dung quan trọng của từng công trình khoa học. Dựa trên việc tóm tắt, tổng hợp các kết quả nghiên cứu tác giả đặt ra một số câu hỏi, giả thuyết nghiên cứu và đề xuất mô hình nghiên cứu; đồng thời xác định nguồn và nội dung của các thang đo trong mô hình đề xuất. Dựa trên khái niệm, thang đo gốc về các biến trong mô hình, tác giả dịch sang tiếng việt về mô hình và phiếu điều tra câu hỏi dự kiến.

Với phương pháp lấy ý kiến chuyên gia: tác giả đã xin ý kiến của 3 nhà khoa học trong lĩnh vực quản trị kinh doanh để từ đó hoàn thiện về thuật ngữ sử dụng cũng như hoàn thiện mô hình và phiếu điều tra (khảo sát NQT cấp trung trong NHTM Việt Nam; khảo sát nhân viên cấp dưới của NQT cấp trung trong NHTM Việt Nam) (Phụ lục 2)

Tiếp đó, tác giả đã tiến hành phỏng vấn 10 NQT cấp trung trong NHTM Việt Nam (Giám đốc/Trưởng phòng phòng giao dịch) để hiểu hơn về mức độ ảnh hưởng của EI của NQT cấp trung đến kết quả hoạt động của phòng giao dịch. (Bảng câu hỏi phỏng vấn ở phụ lục số 1; Thống kê mẫu phỏng vấn ở Phụ lục 3).

3.4. Điều tra thử

Sau khi phiếu điều tra bước đầu được hoàn thành từ tổng quan lý thuyết sẽ được kiểm định thử trước khi thực hiện điều tra trên diện rộng. Mục đích của điều tra thử là để phát hiện các điểm yếu trong thiết kế và cấu trúc câu hỏi (Cooper và Schindler, 1998; Fink, 2003), đồng thời hạn chế tối thiểu những vấn đề trong quá trình trả lời câu hỏi và nhập dữ liệu (Saunders và các cộng sự, 2007).

Tác giả đã tiến hành điều tra thử 10 trưởng phòng giao dịch và 15 nhân viên tại Vietinbank chi nhánh Thanh Xuân, Hà Nội và Agribank chi nhánh Nam Định. Kết quả điều tra thử là phiếu điều tra cơ bản được chấp nhận, chỉ điều chỉnh một số vấn đề liên quan đến thuật ngữ và thiết kế.

3.5. Nghiên cứu định lượng

3.5.1. Thiết kế phiếu điều tra

Phiếu điều tra trong nghiên cứu này được thiết kế lần đầu dựa trên kết quả nghiên cứu thứ cấp. Cụ thể là trên cơ sở tổng quan các khái niệm, thang đo đối với các biến trong mô hình nghiên cứu và tiến hành so sánh, phân tích lựa chọn thang đo phù hợp nhất với mục tiêu nghiên cứu. Tiếp đó tác giả đã xin ý kiến góp ý của chuyên gia về bản dịch xuôi của các các thang đo để tiến hành chỉnh sửa lần và đưa ra phiếu điều tra lần 1; Tiếp đó, tác giả đã tiến hành khảo sát thử10 NQT cấp trung và 15 nhân viên với mục đích đánh giá lại xem những câu hỏi nào khó trả lời hoặc thuật ngữ nào khó hiểu, sau đó tác giả chỉnh sửa lần 2 của phiếu điều tra; Cuối cùng, tác giả đã xin tiếp ý

kiến của 3 chuyên gia về phiếu điều tra chỉnh sửa lần 2 và đưa đến phiếu điều tra chính thức. Nội dung phiếu điều tra gồm 3 phần chính (phụ lục 02):

Thông tin mở đầu: Nội dung phần này bao gồm phần giới thiệu mục đích, ý nghĩa của nghiên cứu. Giới thiệu ngắn gọn về năng lực cảm xúc và những thông tin có liên quan để người trả lời có được hình dung chung về nghiên cứu.

Thông tin chính về các phát biểu: Trong phần này nêu lên những phát biểu nhằm ghi lại mức độ ý kiến của người trả lời. Nội dung của những phát biểu được thiết kế theo mô hình và thang đo đã được nghiên cứu

Thông tin thống kê: Nhằm thu thập thêm những thông tin khác liên quan đến người trả lời và phòng giao dịch họ đang làm việc để thống kê, mô tả mẫu cũng như giải thích rõ thêm cho những thông tin chính nếu thấy cần thiết.

3.5.2. Mẫu nghiên cứu

Do khó khăn trong việc tiếp cận và có được danh sách đầy đủ các NQT cấp trung trong NHTM VN, vì thế mẫu trong nghiên cứu này được lựa chọn theo phương pháp lấy mẫu thuận tiện. Theo phương pháp này, tác giả tiến hành khảo sát phòng giao dịch của NHTM có yếu tố sở hữu nhà nước (Vietinbank, Vietcombank, BIDV, Agribank, Mbank) và của một số NHTM không có yếu tố sở hữu của nhà nước (VP Bank, Lienvietpostbank, VIB) ở các tỉnh Hà Nội, Hải Phòng, Nam Định,…Trong mỗi địa phương, tác giả cũng đã lựa chọn các phòng giao dịch được bố trí về khía cạnh địa dư tại thành phố, tại thị xã, tại các huyện.

Về đối tượng trả lời bảng câu hỏi, tác giả chỉ khảo sát lấy ý kiến của các trưởng/ giám đốc phòng giao dịch để trả lời phiếu điều tra về năng lực cảm xúc của NQT cấp trung và kết quả hoạt động kinh doanh của phòng giao dịch trong NHTM Việt Nam. Đối với phiếu điều tra dành cho nhân viên cấp dưới của trưởng phòng, giám đốc phòng giao dịch, tác giả lựa chọn theo hướng cố gắng càng nhiều nhân viên trả lời phiếu điều tra càng tốt và đặc biệt là các nhân viên phụ trách/kiểm soát về tín dụng, kế toán tại các phòng giao dịch.

Về kích cỡ mẫu, theo J.F Hair và cộng sự (1998), đối với phân tích nhân tố khám phá EFA thì cỡ mẫu tối thiểu phải bằng 5 lần các mệnh đề trong thang đó. Trong

mô hình nghiên cứu của luận án, có tất cả 33 quan sát dùng trong phân tích nhân tố, do vậy cỡ mẫu tối thiểu cần đạt được là : 33 x 5 = 165 quan sát. Đối với hồi quy đa biến thì cỡ mẫu tối thiểu được tính bằng công thức: 50 + 8*m (m là số biến độc lập). Trong nghiên cứu này có 4 biến độc lập thì cỡ mẫu tối thiểu là 50 + (8 x 4) = 82 quan sát.

3.5.3. Thu thập dữ liệu

Việc thu thập dữ liệu được thực hiện bằng phương pháp khảo sát trực tiếp và gián tiếp. Việc thu thập dữ liệu được tác giả thực hiện như sau:

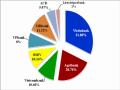

- Tác giả đã trực tiếp khảo sát 125 trưởng phòng giao dịch, trong đó tác giả khảo sát cả trưởng phòng và nhân viên cấp dưới.

- Tiến hành khảo sát gián tiếp: thông qua gửi phiếu khảo sát tới các trưởng phòng giao dịch trả lời, tác giả gửi đi 135 phiếu khảo sát.

Kết quả thu thập dữ liệu được thống kê trong bảng 3.1:

Bảng 3.1: Kết quả thu thập dữ liệu

Giám đốc / Trưởng phòng phòng Giao dịch | Nhân viên phòng giao dịch | |||

Theo tỉnh, thành phố | Số lượng | Tỷ lệ (%) | Số lượng | Tỷ lệ (%) |

Hà Nội | 112 | 51.61 | 172 | 50.29 |

Nam Định | 36 | 16.59 | 91 | 26.61 |

Thái Bình | 24 | 11.06 | 32 | 9.36 |

Ninh Bình | 16 | 7.37 | 25 | 7.31 |

Hải Phòng | 29 | 13.36 | 22 | 6.43 |

Theo NHTM | Số lượng | Tỷ lệ (%) | Số lượng | Tỷ lệ (%) |

Vietinbank | 69 | 31.80 | 125 | 36.55 |

Agribank | 45 | 20.74 | 74 | 21.64 |

Vietcombank | 23 | 10.60 | 36 | 10.53 |

BIDV | 22 | 10.14 | 31 | 9.06 |

Vpbank | 17 | 7.83 | 29 | 8.48 |

MBbank | 25 | 11.52 | 32 | 9.36 |

Có thể bạn quan tâm!

-

Những Nghiên Cứu Về Mối Quan Hệ Giữa Ei Với Các Biến Ở Cấp Độ Tổ Chức

Những Nghiên Cứu Về Mối Quan Hệ Giữa Ei Với Các Biến Ở Cấp Độ Tổ Chức -

Các Nghiên Cứu Về Năng Lực Cảm Xúc Của Nhà Quản Trị

Các Nghiên Cứu Về Năng Lực Cảm Xúc Của Nhà Quản Trị -

Thang Đo Năng Lực Cảm Xúc Của Nqt Cấp Trung Trong Nhtm Việt Nam

Thang Đo Năng Lực Cảm Xúc Của Nqt Cấp Trung Trong Nhtm Việt Nam -

Phân Loại Mẫu Điều Tra Theo Ngân Hàng Thương Mại

Phân Loại Mẫu Điều Tra Theo Ngân Hàng Thương Mại -

Tổng Biến Động Các Thang Đo (Total Variance Explained)

Tổng Biến Động Các Thang Đo (Total Variance Explained) -

Kiểm Định Độ Tin Cậy Của Thang Đo Với Các Biến Ở Cấp Độ Nhân Viên

Kiểm Định Độ Tin Cậy Của Thang Đo Với Các Biến Ở Cấp Độ Nhân Viên

Xem toàn bộ 186 trang tài liệu này.

11 | 5.07 | 0 | 0.00 | |

Lienvietpostbank | 5 | 2.30 | 15 | 4.39 |

TỔNG SỐ | 217 | 100.00 | 342 | 100.00 |

Nguồn: Kết quả khảo sát điều tra

3.5.4. Phân tích dữ liệu

Sau khi thu nhận được các phiếu điều tra trả lời, tác giả đã tiến hành làm sạch thông tin, lọc phiếu điều tra và mã hóa các thông tin cần thiết trong bảng câu hỏi, nhập liệu và phân tích dữ liệu bảng phần mềm SPSS.

Tiếp theo, tác giả tiến hành thống kê để mô tả dữ liệu thu thập. Sau đó, tiến hành các bước: (1) Kiểm định giá trị của biến bằng phương pháp phân tích nhân tố EFA; (2) Đánh giá độ tin cậy của thang đo bằng hệ số tin cậy Cronbach alpha; (3) Kiểm định mô hình hồi quy đa biến .

3.3.4.1.Kiểm định giá trị của biến bằng phương pháp phân tích nhân tố khám phá

Phương pháp phân tích nhân tố khám phá EFA (Exploratory Factor Analysis – viết tắt EFA) là tập hợp các phân tích thống kê có quan hệ với nhau dùng để rút gọn một tập K biến quan sát thành mốt tập F (F < K) các nhân tố có ý nghĩa hơn. Cơ sở của việc rút gọn này dựa vào mối quan hệ giữa của các nhân tố với các biến nguyên thủy.

Trong phương pháp EFA, để chọn số lượng nhân tố thì có 3 ba tiêu chí thường được sử dụng là (1) tiêu chí E = eigenvalue, (2) tiêu chí điểm uốn và (3) xác định trước số lượng nhân tố. Để dễ dàng trong diễn giải kết quả EFA, người ta thường dùng phương pháp quay nhân tố để diễn giải kết quả. Có thể quay (1) vuông góc hay (2) không vuông góc. Để xác định sự phù hợp khi dùng EFA, có thể dùng kiểm định Bartleet hoặc KMO (Kaiser – Meyer – Olkin). KMO có giá trị từ 0.5 trở lên, các biến có trọng số (factor loading) nhỏ hơn 0.5 sẽ bị loại và kiểm tra tổng phương sai trích được (>=50%), hệ số Eigenvalue >=1 đối với mỗi nhân tố mới đạt yêu cầu.

Bảng 3: Hệ số factor loading đạt yêu cầu theo cỡ mẫu

Hệ số factor loading | Cỡ mẫu | Hệ số factor loading |

0,75 | 120 | 0,50 | |

60 | 0,70 | 150 | 0,45 |

70 | 0,65 | 200 | 0,40 |

85 | 0,60 | 250 | 0,35 |

100 | 0,55 | 350 | 0,30 |

Nguồn: J.F. Hair và cộng sự, 1998

3.3.4.2. Kiểm định độ tin cậy của thang đo

Đánh giá độ tin cậy của thang đo thông qua hệ số Cronbach alpha. Phương pháp Cronbach alpha dùng để loại bỏ các câu không phù hợp và hạn chế các câu nhiễu trong quá trình nghiên cứu và đánh giá độ tin cậy của thang đo. Hệ số Cronbach alpha càng lớn thì thang đo có độ tin cậy càng cao. Tuy nhiên, điều này không thực sự vậy. Hệ số Cronbach alpha quá lớn (>0.95) cho thấy nhiều câu trong thang đo không có khác biệt gì nhau nghĩa là chúng cùng đo lường một nội dung nào đó của khái niệm nghiên cứu. Hiện tượng này gọi là trùng lắp trong đo lường.

Tuy nhiên, hệ số này chỉ cho biết các đo lường có liên kết với nhau hay không, nhưng không cho biết biến quan sát nào cần bỏ đi và biến quan sát nào cần giữ lại. Khi đó, hệ số tương quan biến – tổng sẽ giúp loại ra những biến quan sát không đóng góp nhiều cho sự mô tả cần đo.

Những biến có hệ số tương quan biến tổng (item – total correlation) nhỏ hơn 0.3 sẽ bị loại. Thang đo có hệ số Cronbach alpha từ 0.6 trở lên là có thể sử dụng được trong trường hợp khái niệm đang nghiên cứu mới.

Thông thường thang đo có Cronbach alpha từ 0.7 đến 0.8 là sử dụng được. Nhiều nhà nghiên cứu cho rằng khi thang đo có độ tin cậy từ 0.8 trở lên gần 1 là thang đo đo lường tốt (Nunnally, 1978; Peterson, 1994; Slater, 1995).

3.3.4.3. Phân tích mô hình hồi quy đa biến

Mô hình đa biến là mô hình có một phụ thuộc và nhiều biến độc. Mô hình hồi quy đa biến (Multiple Linear Regression – Ký hiệu là MLR) là mô hình dùng để kiểm định tác động của nhiều biến độc lập định lượng vào một biến phụ thuộc định lượng.