Thẻ tín dụng Thẻ ghi nợ

Thẻ trả trước

2426.5

17%

4733.8

32%

7510.9

51%

Hình 2.19 Thị phần thẻ quốc tế phân theo loại thẻ

Nguồn: Hội thẻ Ngân hàng (2020)

Xét về DSSD thẻ năm 2019 thì DSSD của thẻ GNQT cũng chiếm tỷ trọng cao nhất (54,5%), tiếp đến là thẻ TDQT (44,8%). Tỷ trọng DSSD của thẻ trả trước quốc tế của năm 2019 chỉ chiếm có 0,7%. Trên khía cạnh mức độ tăng trưởng, DSSD thẻ TDQT tăng trưởng nổi bật ở mức 61% vào năm 2019.

Thẻ tín dụng QT

Thẻ ghi nợ QT

Thẻ trả trước QT

7%

6%

4%

3%

2%

0.70%

58%

55%

54.50%

62%

61%

61%

44.80%

31%

33%

35%

39%

43%

2014

2015

2016

2017

2018

2019

Hình 2.20 DSSD thẻ quốc tế phân theo loại thẻ

Nguồn: Hội thẻ Ngân hàng Việt Nam (2020)

Hình 2.21 thể hiện thị phần thẻ quốc tế đang lưu hành năm 2019 phân theo ngân hàng phát hành.

Vietcombank Agribank BIDV

Vietinbank Sacombank ACB

VIB

Techcombank VP Bank Maritime Bank Eximbank

TienPhong Bank

Shinhanbank 2%

TienPhon

4%

Eximbank 4%

g Bank

NH khác 8%

Vietcombank 12%

Agribank

1%

BIDV 11%

Maritime Bank 5%

VP Bank

9%

Vietinbank 10%

Techcombank 10%

VIB 3%

ACB 9%

Sacombank 12%

Hình 2.21 Thị phần thẻ quốc tế phân theo NHPH năm 2019

Nguồn: VIRAC (2020)

Có thể thấy Ngân hàng Ngoại thương Việt Nam Vietcombank là ngân hàng có số lượng thẻ quốc tế đang lưu hành nhiều nhất trên thị trường thẻ với tổng số thẻ đang lưu hành là 1.500.449 thẻ (chiếm tỷ trọng 10,23%). Số lượng thẻ quốc tế của Vietcombank luôn ở vị trí áp đảo thị phần thẻ trên thị trường từ nhiều năm nay. Kết quả này cũng tương đối dễ hiểu do Vietcombank là ngân hàng triển khai dịch vụ thanh toán thẻ ghi nợ nội địa đầu tiên và cũng là ngân hàng phát hành thẻ tín dụng quốc tế đầu tiên tại Việt Nam cộng thêm lợi thế của một ngân hàng có thế mạnh trong hoạt động kinh doanh ngoại tệ, thanh toán quốc tế. Hơn nữa, số lượng đối tác phát hành thẻ của Vietcombank cũng là nhiều nhất trên thị trường, bao gồm Visa, Master, JCB, Diner’s Club, China Union Pay, American Express. Theo sau là các ngân hàng bao gồm Ngân hàng Đầu tư và Phát triển Việt Nam BIDV, ngân hàng Sài Gòn thương tín Sacombank, ngân hàng Quân đội MB cũng có tỷ trọng số lượng thẻ quốc tế chiếm tỷ trọng cao. Các NHTM khác như Vietinbank, Techcombank hay VP Bank cũng cho thấy sự tăng trưởng đáng kể về số lượng thẻ quốc tế đang lưu hành trong thời gian gần đây.

CHƯƠNG 3. XÂY DỰNG MÔ HÌNH NGHIÊN CỨU VỀ CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN HÀNH VI SỬ DỤNG THẺ NGÂN HÀNG QUỐC TẾ TẠI VIỆT NAM

![]()

Mô hình nghiên cứu

![]()

Mô hình đề xuất nghiên cứu các nhân tố tác động đến ý định sử dụng thẻ ngân hàng quốc tế

Để phân tích các nhân tố ảnh hưởng tới ý định sử dụng thẻ ngân hàng quốc tế, luận án đề xuất mô hình nghiên cứu dựa trên sự kết hợp có mở rộng của hai khung mô hình là Lý thuyết hành vi có kế hoạch TPB và Mô hình chấp nhận công nghệ TAM, trong đó mô hình TPB là mô hình truyền thống, được sử dụng phổ biến để đánh giá về ý định hành vi còn mô hình TAM có cách xây dựng biến khá tương đồng với mô hình TPB và có tích hợp thêm yếu tố công nghệ phù hợp với đặc trưng của thẻ ngân hàng quốc tế.

Liên quan tới tính chất của việc sử dụng thẻ ngân hàng, luận án bổ sung thêm một nhân tố mới ngoài các nhân tố của hai khung mô hình TPB và TAM ban đầu là nhân tố Nhận thức sự bất lợi (PD). Một số nghiên cứu đã đề cập tới yếu tố rủi ro, gian lận trong nhân tố Nhận thức rủi ro PR, một số nghiên cứu khác đã đưa yếu tố Nhận thức về chi phí PC để phản ánh các chi phí cao mà người dùng có thể nhận thức được. Nhận thấy hai yếu tố này có sự tương đồng, để mang tính tổng hợp cao hơn, luận án đã ghép hai nhân tố PR và PC và bổ sung thêm các nhân tố mới khác bao gồm sức mua bị hạn chế hoặc chỉ nhận được sự hỗ trợ giới hạn thành nhóm nhân tố mới PD để thể hiện những bất lợi hay hạn chế mà các khách hàng tiềm năng nghĩ rằng có thể sẽ xảy ra với họ khi sử dụng thẻ quốc tế. Bên cạnh đó, do mục tiêu phân tích cụ thể về thẻ ngân hàng quốc tế, những khách hàng có ý định chấp nhận sử dụng thẻ quốc tế có thể là những người đã từng sử dụng thẻ ngân hàng nội địa chuyển đổi sang thẻ quốc tế nên một biến giải thích khác là Kinh nghiệm quá khứ (PE) cũng được đưa vào mô hình, mặc dù PE không phải là nhân tố có trong khung mô hình TPB truyền thống. Như vậy, dựa trên sự kết hợp của hai khung mô hình TPB và TAM có mở rộng thêm nhân tố phù hợp với đặc trưng thẻ ngân hàng quốc tế ở Việt Nam, luận án xây

dựng khung mô hình nghiên cứu gồm 8 nhân tố, trong đó nhân tố Ý định sử dụng thẻ ngân hàng quốc tế (INT) đóng vai trò là biến phụ thuộc, biến giải thích bao gồm các nhân tố Chuẩn chủ quan (SN), Nhận thức kiểm soát hành vi (PBC), Thái độ (ATT), Nhận thức về tính hữu ích (PU), Nhận thức tính dễ sử dụng (PEU), Nhận thức sự bất lợi (PD) và Kinh nghiệm quá khứ (PE).

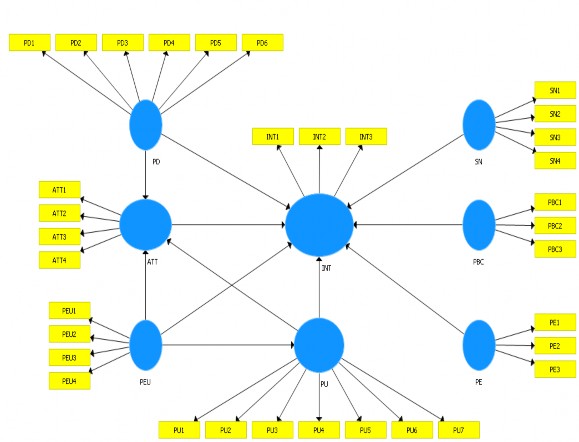

Hình 3.1 dưới đây mô tả mô hình nghiên cứu các nhân tố tác động đến ý định sử dụng thẻ ngân hàng quốc tế đề xuất với 8 nhóm biến:

Hình 3.1 Mô hình nghiên cứu đề xuất về các nhân tố tác động đến ý định sử dụng thẻ ngân hàng quốc tế của khách hàng

Trong đó, giải thích ký hiệu của các biến tiềm ẩn và thành phần chỉ báo của biến tiềm ẩn trong mô hình được mô tả trong bảng 3.1 dưới đây

Bảng 3.1. Mô tả biến tiềm ẩn (Latent Variables) và thành phần chỉ báo của biến tiềm ẩn (Indicators) – Mô hình nghiên cứu các nhân tố tác động đến ý

định sử dụng thẻ ngân hàng quốc tế của khách hàng

Thành phần chỉ báo | Ký hiệu | Nguồn | |

Nhận thức tính dễ sử dụng (PEU) | Tôi nghĩ rằng tôi có thể dễ dàng học cách bắt đầu sử dụng thẻ quốc tế | PEU1 | Venkatesh & cộng sự, Shaikh & Karjaluoto (2015), Amin (2007), Rouibah & cộng sự (2011), Lee (2009), Cheng & cộng sự (2006) |

Tôi nghĩ rằng tôi có thể sử dụng thành thạo thẻ quốc tế trong thời gian ngắn | PEU2 | Venkatesh & cộng sự, Shaikh & Karjaluoto (2015), Rouibah & cộng sự (2011) | |

Tôi nghĩ rằng các tính năng của thẻ quốc tế là rõ ràng và dễ hiểu | PEU3 | Venkatesh & cộng sự, Shaikh & Karjaluoto (2015) | |

Tôi nghĩ rằng các bước cần phải thực hiện khi thanh toán bằng thẻ quốc tế là dễ hiểu | PEU4 | Venkatesh & cộng sự, Shaikh & Karjaluoto (2015), Rouibah & cộng sự (2011), Lee, Cheng & cộng sự (2006) | |

Nhận thức tính hữu ích (PU) | Tôi nghĩ rằng thẻ quốc tế có ích cho việc mua hàng/thanh toán của tôi | PU1 | Shaikh & Karjaluoto (2015), Rouibah & cộng sự (2011), Lee (2009), Amin (2007), Cheng & cộng sự (2006) |

Tôi nghĩ rằng nhìn chung sử dụng thẻ quốc tế sẽ giúp tôi tiết kiệm thời gian | PU2 | Davis 1989, Rouibah và cộng sự (2011), Amin (2007), Alhassany & Faisal (2018) | |

Tôi nghĩ rằng sử dụng thẻ quốc tế sẽ làm các giao dịch mua hàng/ thanh toán của tôi hoàn thành nhanh chóng hơn | PU3 | Davis 1989, Rouibah và cộng sự (2011), Lee (2009), Cheng & cộng sự (2006), Shaikh và Karjaluoto (2015) | |

Tôi nghĩ rằng sử dụng thẻ quốc tế giúp tôi tiếp cận được với nhiều chương trình khuyến mãi | PU4 | Đề xuất của tác giả & kết quả phỏng vấn chuyên gia |

Có thể bạn quan tâm!

-

Mô Hình Lý Thuyết Hành Vi Hợp Lý Tra

Mô Hình Lý Thuyết Hành Vi Hợp Lý Tra -

Mô Hình Lý Thuуết Thống Nhất Chấp Nhận Và Sử Dụng Công Nghệ

Mô Hình Lý Thuуết Thống Nhất Chấp Nhận Và Sử Dụng Công Nghệ -

Doanh Số Sử Dụng Thẻ (Bao Gồm Cả Doanh Số Rút Tiền Mặt)

Doanh Số Sử Dụng Thẻ (Bao Gồm Cả Doanh Số Rút Tiền Mặt) -

Mô Hình Nghiên Cứu Đề Xuất Về Các Nhân Tố Tác Động Đến Sự Hài Lòng Và Trung Thành Của Khách Hàng

Mô Hình Nghiên Cứu Đề Xuất Về Các Nhân Tố Tác Động Đến Sự Hài Lòng Và Trung Thành Của Khách Hàng -

Bảng Tổng Hợp Giả Thuyết Nghiên Cứu Về Các Nhân Tố Tác Động Đến Ý Định Sử Dụng Thẻ Ngân Hàng Quốc Tế

Bảng Tổng Hợp Giả Thuyết Nghiên Cứu Về Các Nhân Tố Tác Động Đến Ý Định Sử Dụng Thẻ Ngân Hàng Quốc Tế -

Bảng Tổng Hợp Giả Thuyết Nghiên Cứu Về Các Nhân Tố Tác Động Tới Sự Hài Lòng Và Trung Thành Của Khách Hàng

Bảng Tổng Hợp Giả Thuyết Nghiên Cứu Về Các Nhân Tố Tác Động Tới Sự Hài Lòng Và Trung Thành Của Khách Hàng

Xem toàn bộ 174 trang tài liệu này.

Tôi nghĩ rằng sử dụng thẻ quốc tế giúp tôi tiếp cận với các dịch vụ ngân hàng hiện đại | PU5 | Safakli (2007) | |

Tôi nghĩ rằng thẻ quốc tế giúp tôi mua hàng/ thanh toán ở nhiều địa điểm, nhiều trang web trong và ngoài nước | PU6 | Đề xuất của tác giả & kết quả phỏng vấn chuyên gia | |

Tôi nghĩ rằng thẻ quốc tế giúp tôi thực hiện các giao dịch thanh toán ở nước ngoài một cách dễ dàng | PU7 | Đề xuất của tác giả & kết quả phỏng vấn chuyên gia | |

Thái độ (ATT) | Tôi nghĩ rằng sử dụng thẻ quốc tế là một ý tưởng thông thái | ATT1 | Lee (2009), Cheng & cộng sự (2006), Shaikh & Karjaluoto (2015), Rouibah & cộng sự (2011) |

Tôi nghĩ rằng sử dụng thẻ quốc tế là một ý tưởng thú vị | ATT2 | Shaikh & Karjaluoto (2015), Rouibah & cộng sự (2011) | |

Tôi nghĩ rằng sử dụng thẻ quốc tế sẽ giúp tôi có những trải nghiệm tốt | ATT3 | Shaikh & Karjaluoto (2015), Hu (2019), (Grabner‐Kräuter & Faullant, 2008) | |

Tôi nghĩ rằng sử dụng thẻ quốc tế giúp tôi trở nên hiện đại hơn | ATT4 | Đề xuất của tác giả & kết quả phỏng vấn chuyên gia | |

Chuẩn chủ quan (SN) | Tôi đánh giá thông tin được cung cấp trên các phương tiện truyền thông và mạng xã hội khuyến khích việc sử dụng thẻ quốc tế | SN1 | Đề xuất của tác giả & kết quả phỏng vấn chuyên gia |

Bạn bè và đồng nghiệp thân thiết khuyến khích tôi nên sử dụng thẻ quốc tế | SN2 | Rouibah và cộng sự (2011) | |

Gia đình khuyến khích tôi nên sử dụng thẻ quốc tế | SN3 | Rouibah và cộng sự (2011) |

Ngân hàng khuyến khích tôi nên sử dụng thẻ quốc tế | SN4 | Rouibah và cộng sự (2011) | |

Nhận thức sự bất lợi (PD) | Tôi nghĩ rằng nếu có sự cố khi sử dụng thẻ quốc tế, tôi có thể không nhận được hỗ trợ thỏa đáng từ ngân hàng | PD1 | Alhassany & Faisal (2018), (Grabner‐ Kräuter & Faullant, 2008), Hu (2019) |

Tôi nghĩ rằng sử dụng thẻ quốc tế có thể không đảm bảo an toàn thông tin cá nhân của tôi | PD2 | Alhassany & Faisal (2018), Lee, Shaikh & Karjaluoto (2015), Featherman & Pavlou (2003) | |

Tôi nghĩ rằng tôi có thể bị mất tiền hoặc bị gian lận khi sử dụng thẻ quốc tế | PD3 | Featherman & Pavlou (2003), Lee | |

Tôi cho rằng nếu gặp trục trặc/ rủi ro khi thanh toán bằng thẻ quốc tế ở nước ngoài thì tôi sẽ rất khó nhận được sự trợ giúp | PD4 | Đề xuất của tác giả & kết quả phỏng vấn chuyên gia | |

Tôi nghĩ rằng chỉ sử dụng thẻ quốc tế là không đủ đáp ứng nhu cầu mua hàng/ thanh toán hóa đơn của tôi | PD5 | Đề xuất của tác giả & kết quả phỏng vấn chuyên gia | |

Tôi nghĩ rằng chi phí phát hành thẻ quốc tế cao hơn so với thẻ nội địa | PD6 | Đề xuất của tác giả & kết quả phỏng vấn chuyên gia | |

Nhận thức kiểm soát hành vi (PBC) | Tôi có thể sử dụng thẻ quốc tế mà không cần sự giúp đỡ | PBC1 | Aboelmaged & Gebba, (Ho & Ko, 2008) |

Việc sử dụng thẻ quốc tế để thanh toán nằm trong tầm kiểm soát của tôi | PBC2 | Aboelmaged & Gebba, (Ho & Ko, 2008) |

Với nguồn lực và hiểu biết của tôi thì việc thanh toán bằng thẻ quốc tế là dễ dàng đối với tôi | PBC3 | Aboelmaged & Gebba, Ho & Ko (2008), Lee, Shaikh & Karjaluoto (2015), Rouibah & cộng sự (2011) | |

Kinh nghiệm quá khứ (PE) | Cho tới nay tôi thường sử dụng thẻ nội địa trong các giao dịch thanh toán | PE1 | Đề xuất của tác giả & kết quả phỏng vấn chuyên gia |

Cho tới nay tôi thường đi du lịch nước ngoài | PE2 | Đề xuất của tác giả & kết quả phỏng vấn chuyên gia | |

Tôi thường mua hàng hóa nước ngoài (tự mua khi đi nước ngoài hoặc mua hàng nhập khẩu/hàng xách tay) | PE3 | Đề xuất của tác giả & kết quả phỏng vấn chuyên gia | |

Ý định sử dụng (INT) | Tôi sẽ sử dụng thẻ quốc tế trong tương lai gần | INT1 | Hu & cộng sự (2019) |

Tôi sẽ sử dụng thẻ quốc tế thường xuyên trong tương lai | INT2 | Hu & cộng sự (2019) | |

Tôi sẽ giới thiệu/ khuyên người thân và bạn bè nên sử dụng thẻ quốc tế | INT3 | Hu & cộng sự (2019) |

Nguồn: tổng hợp của tác giả

![]()

Mô hình đề xuất nghiên cứu các nhân tố tác động đến sự hài lòng và trung thành khi sử dụng thẻ quốc tế của khách hàng

Để phân tích các nhân tố ảnh hưởng tới sự hài lòng và lòng trung thành của khách hàng đối với dịch vụ thẻ ngân hàng quốc tế, mô hình nghiên cứu luận án sử dụng được xây dựng dựa trên khung mô hình SERVPERF của Cronin và Taylor (1992) với khung mô hình đề xuất gồm 7 nhân tố là Khả năng đáp ứng (RES), Sự đảm bảo (AS), Sự thấu hiểu (EMP), Mức độ tin cậy (RL), Phương tiện hữu hình (TAN), Sự hài lòng (SAT) và Lòng trung thành (LOY).

Việc phân tích sự hài lòng của khách hàng theo mô hình SERVPERF của Cronin và Taylor được xem là một phương pháp thuận tiện và hiệu quả bởi được tiến