Kết quả nghiên cứu cho thấy không có sự tác động của biến phương tiện hữu hình (PTHH) và an toàn hiệu quả (ATHQ) vì không có ý nghĩa thống kê tức không tác động nhiều đến sự hài lòng của khách hàng sử dụng thẻ ATM của Vietcombank (hay khả năng giải thích của 2 biến này là yếu nhất) nên các giả thuyết H3 và H4a không được chấp nhận. Còn các yếu tố giá cả (GC), mạng lưới (ML), độ tin cậy (DTC) và sự đồng cảm (SDC) có tác động đến sự hài lòng của khách hàng, trong đó biến GC có tác động mạnh nhất nên các giả thuyết H1, H2, H6, H7 đều được chấp nhận.

Kiểm định mô hình lý thuyết sau khi hiệu chỉnh

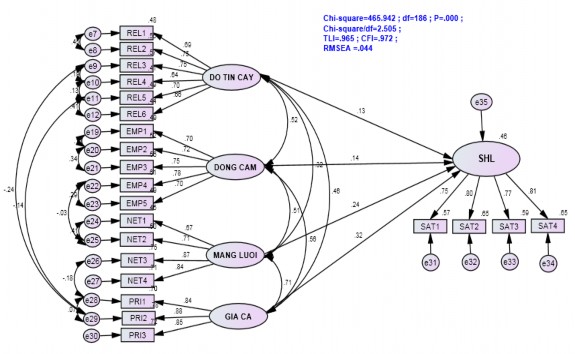

Mô hình nghiên cứu sau khi hiệu chỉnh như Hình 4.4. Khi đó, sự hài lòng của khách hàng sử dụng dịch vụ thẻ ATM chỉ bao gồm 4 thành phần là: (1) Giá cả (GC) ;

(2) Mạng lưới (ML); (3) Độ tin cậy (DTC) và (4) Sự đồng cảm (SDC). Sự hài lòng của khách hàng (SHL) được đánh giá thông qua 4 thành phần chất lượng dịch vụ.

Hình 4.4: Kết quả SEM của mô hình lý thuyết sau khi hiệu chỉnh (chuẩn hóa)

Các yếu tố giá cả, mạng lưới, độ tin cậy, và sự đồng cảm giải thích gần 46,5% sự hài lòng của khách hàng sử dụng dịch vụ thẻ ATM của ngân hàng Ngoại Thương chi nhánh Vĩnh Long. Trong 4 yếu tố trên, giá cả tác động đến SHL mạnh nhất (β=,317), tiếp theo là mạng lưới hoạt động (β =,235), sự đồng cảm (β =,139) và độ tin

cậy (β =,135). Các chỉ số đánh giá độ phù hợp của mô hình đều đạt yêu cầu vì vậy mô hình phù hợp với dữ liệu thị trường thể hiện ở bảng bên dưới:

Bảng 4.12 Kết quả một số chỉ số

Kết quả từ mô hình | Giá trị tham chiếu mô hình tốt | |

Chi-square/df | 2,505 | <=3 |

TLI | 0,965 | >0,9 |

CFI | 0,972 | >0,9 |

RMSEA | 0,044 | <0,08 |

Có thể bạn quan tâm!

-

Xây Dựng Thang Đo Và Các Nội Dung Chính Cần Phân Tích

Xây Dựng Thang Đo Và Các Nội Dung Chính Cần Phân Tích -

Phân Tích Nhân Tố Các Thành Phần Thang Đo Chất Lượng Dịch Vụ Tác Động Đến Sự Hài Lòng

Phân Tích Nhân Tố Các Thành Phần Thang Đo Chất Lượng Dịch Vụ Tác Động Đến Sự Hài Lòng -

Phân Tích Nhân Tố Đối Với Sự Hài Lòng Khách Hàng

Phân Tích Nhân Tố Đối Với Sự Hài Lòng Khách Hàng -

Tóm Tắt Kết Quả Kiểm Định Các Giả Thuyết Và Giả Thuyết Phụ

Tóm Tắt Kết Quả Kiểm Định Các Giả Thuyết Và Giả Thuyết Phụ -

Trung Bình Của Các Biến Quan Sát Yếu Tố Độ Tin Cậy

Trung Bình Của Các Biến Quan Sát Yếu Tố Độ Tin Cậy -

Nghiên cứu các nhân tố ảnh hưởng đến sự hài lòng khách hàng sử dụng dịch vụ thẻ ATM của Ngân hàng thương mại cổ phần ngoại thương chi nhánh Vĩnh Long - 14

Nghiên cứu các nhân tố ảnh hưởng đến sự hài lòng khách hàng sử dụng dịch vụ thẻ ATM của Ngân hàng thương mại cổ phần ngoại thương chi nhánh Vĩnh Long - 14

Xem toàn bộ 134 trang tài liệu này.

Nguồn: Tổng hợp của tác giả dựa trên kết quả phân tích

Các hệ số ước lượng giữa các thành phần trong mô hình đều lớn hơn 0,9 và giá trị p của các ước lượng này nhỏ hơn 0,05.Như vậy, 4 giả thiết đều được chấp nhận. (Bảng 4.13). Và các trọng số chưa chuẩn hóa đều mang dấu dương cũng cho thấy các biến giá cả, mạng lưới, độ tin cậy và đồng cảm ảnh hưởng tỷ lệ thuận đến sự hài lòng của khách hàng.

Bảng 4.13: Kết quả kiểm định các giả thuyết (mô hình hiệu chỉnh)

Mối quan hệ | Trọng số Beta chuẩn hóa | S.E. | C.R. | P | Kết quả kiểm định giả thuyết | |

H7 | suhailong<---giaca | 0,317 | 0,070 | 9,821 | 0,000 | Chấp nhận |

H6 | suhailong<---mangluoi | 0,235 | 0,071 | 10,734 | 0,000 | Chấp nhận |

H2 | suhailong<---dongcam | 0,139 | 0,073 | 11,858 | 0,000 | Chấp nhận |

H4 | suhailong<---dotincay | 0,135 | 0,073 | 11,906 | 0,000 | Chấp nhận |

Giả thuyết H7: Giá cả - Sự hài lòng

Giả thuyết H7 nói rằng:“Giá cả có ảnh hưởng trực tiếp đáng kể đến sự hài lòng khách hàng”. Từ trọng số Beta chuẩn hóa, ta thấy mức độ tác động của giá cả đến sự hài lòng khách hàng lớn nhất với mức ý nghĩa thống kê trên 95%. (β =0,317; sig = 0,000 < 0,05). Từ đó, ta kết luận rằng giá cả cảm nhận là yếu tố tác động mạnh nhất đến sự hài lòng khách hàng. Giả thuyết H7 được chấp nhận.

Giả thuyết H6: Mạng lưới - Sự hài lòng

Giả thuyết H6 nói rằng:“Mạng lưới có ảnh hưởng trực tiếp đáng kể đến sự hài lòng khách hàng”. Từ trọng số Beta chuẩn hóa, ta thấy mức độ tác động của mạng

lưới đến sự hài lòng khách hàng với mức ý nghĩa thống kê trên 95%. (β =0,235; sig = 0,000 < 0,000). Từ đó, ta kết luận rằng mạng lưới là yếu tố tác động mạnh thứ hai đến sự hài lòng khách hàng. Giả thuyết H7 được chấp nhận.

Giả thuyết H2: Đồng cảm - Sự hài lòng

Giả thuyết H2 nói rằng:“Đồng cảm có ảnh hưởng trực tiếp đáng kể đến sự hài lòng khách hàng”. Kết quả ở bảng 4.13 cho thấy đồng cảm cũng có ảnh hưởng nhất định đến sự hài lòng của khách hàng (β =0,139; sig = 0,000 <0,05). Hay nói cách khác, đồng cảm của ngân hàng, của nhân viên ngân hàng có ảnh hưởng tích cực đến sự hài lòng của khách hàng với mức ý nghĩa thống kê trên 95%. Giả thuyết H2 được ủng hộ.

Giả thuyết H4: Độ tin cậy - Sự hài lòng

Giả thuyết H4 đề nghị rằng:“Độ tin cậy có ảnh hưởng trực tiếp đáng kể đến sự hài lòng của khách hàng”. Độ tin cậy là biến dự báo tốt cho sự hài lòng khách hàng với mức ý nghĩa thống kê trên 95% (β =0,135; sig = 0,000 <0,05). Giả thuyết H4 được chấp nhận.

4.4.3 Kiểm định lại các ước lượng bằng bootstrap

Kết quả ước lượng boostrap với số lượng mẫu lập lại N=1.500 trong phân tích mô hình cấu trúc tuyến tính cho thấy độ chệch xuất hiện nhưng không đáng kể.

Bảng 4.14: Kết quả ước lượng bằng bootstrap với N=1500

SE | SE-SE | Mean | Bias | SE-Bias | |

suhailong<---dotincay | 0,046 | 0,001 | 0,137 | 0,003 | 0,001 |

suhailong<---dongcam | 0,057 | 0,001 | 0,138 | -0,002 | 0,001 |

suhailong<---mangluoi | 0,064 | 0,001 | 0,24 | 0,005 | 0,002 |

suhailong<---giaca | 0,066 | 0,001 | 0,312 | -0,005 | 0,002 |

Ghi chú: se-se: sai lệch chuẩn của sai lệch chuẩn; bias: độ chệch; se(bias): sai lệch chuẩn của độ chệch

4.3.4 Kiểm định giả thuyết phụ về sự khác biệt

Phần này trình bày phương pháp phân tích đa nhóm để kiểm định các giả thuyết phụ về sự khác biệt giữa các quan hệ trong mô hình lý thuyết giữa nhóm khách hàng

nam và nữ ; nhóm khách hàng trẻ tuổi và nhóm trung niên; nhóm khách hàng có thu nhập cao và nhóm thu nhập thấp.

4.3.4.1 Phương pháp kiểm định mô hình đa nhóm

Phương pháp phân tích cấu trúc đa nhóm được sử dụng để so sánh mô hình lý thuyết theo nhóm nào đó của một nhóm định tính: giới tính, tuổi, thu nhập. Phương pháp phân tích đa nhóm sử dụng trong nghiên cứu này gồm 2 mô hình: mô hình khả biến và mô hình bất biến. Trong mô hình khả biến, các tham số ước lượng trong từng mô hình của nhóm không bị ràng buộc. Trong mô hình bất biến, tham số ước lượng trong từng mô hình của các nhóm được ràng buộc có giá trị như nhau.

Phương pháp ước lượng ML (Maximum Likehood) được sử dụng trong phân tích đa nhóm. Kiểm định khác biệt Chi - bình phương được dùng để so sánh 2 mô hình, nếu kiểm định khác biệt Chi-bình phương cho thấy giữa 2 mô hình bất biến và mô hình khả biến không có sự khác biệt (p-value>0,05) thì mô hình bất biến sẽ được chọn (vì có bậc tự do cao hơn). Ngược lại, nếu có sự khác biệt Chi-bình phương là có ý nghĩa thống kê (p-value<0,05) thì mô hình khả biến được chọn (có độ tương thích cao hơn)

Chọn mô hình bất biến hay khả biến. Chúng ta kiểm định giả thuyết sau: Ho: Chi-square của mô hình khả biến bằng Chi-square mô hình bất biến . H1: Chi-square của mô hình khả biến khác Chi-square mô hình bất biến.

4.3.4.2 Kiểm định giả thuyết phụ sự khác biệt về giới tính

Như đã giới thiệu, mẫu nghiên cứu được chia làm 2 nhóm: nhóm khách hàng nam 369 và khách hàng nữ 410. Có 4 giả thuyết phụ được thiết lập mối quan hệ giữa các nhân tố đến sự hài lòng của khách hàng nữ sẽ mạnh hơn nam (như hình 4.5).

Kết quả kiểm định đa nhóm mô hình khả biến cho thấy mô hình lý thuyết có 382 bậc tự do. Kết quả SEM cho thấy mô hình đạt được độ tương thích với dữ liệu thị trường: Chi-square = 894,589 ; P-value= 0,000 ; Chi-square/df = 2,342(<2,5) ; TLI= 0,939 (>=0,9); CFI = 0,949 (>=0,9); RMSEA = 0,042 (<0,08).

Mạng lưới

Độ tin cậy

H6

H1

P1’

P6’

Giới tính

P7’

P2’

Sự hài lòng của khách hàng SDDV thẻ ATM

H2

Sự đồng cảm

H7

Giá dịch vụ cảm nhận

Hình 4.5 Mô hình nghiên cứu đa nhóm với biến kiểm soát giới tính

Kết quả kiểm định đa nhóm mô hình bất biến cho thấy mô hình lý thuyết có 386 bậc tự do. Kết quả SEM cho thấy mô hình đạt được độ tương thích với dữ liệu thị trường: Chi-square = 898,482 ; P-value= 0,000 ; Chi-square/df = 2,328 ; TLI= 0,939 (>=0,9); CFI = 0,949 (>=0,9); RMSEA = 0,041 (<0,08).

Bảng 4.15 Kiểm định Chi-square giữa mô hình khả biến và bất biến nhóm giới tính

CMIN | df | P | NFI | RFI | IFI | TLI | |

Khả biến | 894,589 | 382 | 0,000 | 0,916 | 0,898 | 0,950 | 0,939 |

Bất biến (từng phần) | 898,482 | 386 | 0,000 | 0,915 | 0,898 | 0,950 | 0,939 |

Giá trị khác biệt | 3,893 | 4 | 0,421 | -0,001 | 0,000 | 0,000 | 0,000 |

P-value= Chidist(3,893;4) = 0,421

Ta có P-value =0,421>0,05 chấp nhận giả thuyết Ho. Nói cách khác không có sự khác biệt về Chi-square giữa mô hình bất biến và mô hình khả biến. Khi chọn mô hình bất biến, ta có thể đưa ra kết luận không có sự khác biệt trong mối ảnh hưởng giữa độ tin cậy, sự đồng cảm, mạng lưới và giá cả đến sự hài lòng của khách hàng giữa nhóm khách hàng nam và nữ. Mô hình không thay đổi theo giới tính. Vậy các giả thuyết P1’,P2’,P6’,P7’ đều bị bác bỏ.

4.3.4.3 Kiểm định giả thuyết phụ sự khác biệt về tuổi

Tương tự, mẫu nghiên cứu độ tuổi được chia làm 2 nhóm: nhóm khách hàng trẻ tuổi (từ 18 đến dưới 35 tuổi) có 383 khách hàng và khách hàng trung niên ( từ 35 đến trên 55 tuổi) có 386 khách hàng. Có 4 giả thuyết được thiết lập mối quan hệ giữa các nhân tố đến sự hài lòng của khách hàng trẻ tuổi sẽ mạnh hơn khách hàng trung niên.

Kết quả kiểm định đa nhóm mô hình khả biến cho thấy mô hình lý thuyết có 382 bậc tự do. Kết quả SEM cho thấy mô hình đạt được độ tương thích với dữ liệu thị trường: Chi-square = 888,106 ; P-value= 0,000 ; Chi-square/df = 2,325(<2,5) ; TLI= 0,938 (>=0,9); CFI = 0,949 (>=0,9); RMSEA = 0,041 (<0,08).

Kết quả kiểm định đa nhóm mô hình bất biến cho thấy mô hình lý thuyết có 386 bậc tự do. Kết quả SEM cho thấy mô hình đạt được độ tương thích với dữ liệu thị trường: Chi-square = 893,118 ; P-value= 0,000 ; Chi-square/df = 2,314 ; TLI= 0,939 (>=0,9); CFI = 0,949 (>=0,9); RMSEA = 0,041 (<0,08).

Mạng lưới

Độ tin cậy

H6

H1

P1’’

P6’’

Tuổi

P7’’

P2’’

Sự hài lòng của khách hàng SDDV thẻ ATM

H2

Sự đồng cảm

H7

Giá dịch vụ cảm nhận

Hình 4.6 Mô hình nghiên cứu đa nhóm với biến kiểm soát tuổi

Kết quả kiểm định nhóm khả biến và bất biến từng phần của 2 nhóm tuổi trẻ và trung niên trình bày trong bảng 4.16. Do mức khác biệt của 2 mô hình này không có ý nghĩa (p=0,286>0,05), ta chọn mô hình bất biến từng phần. Có nghĩa là độ tuổi không làm thay đổi các mối quan hệ giữa các yếu tố chất lượng dịch vụ và sự hài lòng của khách hàng. Vậy các giả thuyết P1’’,P2’’,P6’’,P7’’ đều bị bác bỏ.

Bảng 4.16 Kiểm định Chi-square giữa mô hình khả biến và bất biến về tuổi

CMIN | df | P | NFI | RFI | IFI | TLI | |

Khả biến | 888,106 | 382 | 0,000 | 0,914 | 0,896 | 0,949 | 0,938 |

Bất biến (từng phần) | 893,118 | 386 | 0,000 | 0,914 | 0,897 | 0,949 | 0,939 |

Giá trị khác biệt | 5,012 | 4 | 0,286 | 0,000 | 0,001 | 0,000 | 0,001 |

P-value= Chidist(5,012;4) = 0,286

4.3.4.4 Kiểm định giả thuyết phụ sự khác biệt về thu nhập

Tương tự, mẫu nghiên cứu thu nhập được chia làm 2 nhóm: nhóm khách hàng có thu nhập trung bình thấp (dưới 5 triệu đồng/tháng) có 458 khách hàng và khách hàng có thu nhập cao ( từ 5 triệu đồng/tháng trở lên) có 321 khách hàng. Có 4 giả thuyết được thiết lập mối quan hệ giữa các nhân tố đến sự hài lòng của khách hàng có thu nhập trung bình thấp sẽ mạnh hơn khách hàng có thu nhập cao.

Mạng lưới

Độ tin cậy

H6

H1

P1’’’

P6’’’

Thu nhập

P7’’’

Sự hài lòng của khách hàng SDDV thẻ ATM

P2’’’

H2

Sự đồng cảm

H7

Giá dịch vụ cảm nhận

Hình 4.7 Mô hình nghiên cứu đa nhóm với biến kiểm soát thu nhập

Kết quả kiểm định nhóm khả biến và bất biến từng phần của 2 nhóm thu nhập trung bình thấp và cao được trình bày trong bảng 4.17. Do mức khác biệt của 2 mô hình này không có ý nghĩa (p=0,717>0,05), ta chọn mô hình bất biến từng phần. Có nghĩa là thu nhập không làm thay đổi các mối quan hệ giữa các yếu tố CLDV và sự hài lòng của khách hàng. Vậy các giả thuyết P1’”,P2’’’,P6’’’,P7’’’ đều bị bác bỏ.

Bảng 4.17 Kiểm định Chi-square giữa mô hình khả biến và bất biến về thu nhập

CMIN | df | P | NFI | RFI | IFI | TLI | |

Khả biến | 877,146 | 382 | 0,000 | 0,917 | 0,900 | 0,952 | 0,941 |

Bất biến (từng phần) | 879,264 | 386 | 0,000 | 0,917 | 0,901 | 0,952 | 0,942 |

Giá trị khác biệt | 2,118 | 4 | 0,714 | 0,000 | 0,001 | 0,000 | 0,001 |

P-value= Chidist(2,118;4) = 0,714

4.4 THẢO LUẬN

Giá cả cảm nhận:

Dựa vào kết quả SEM (Hình 4.4) của mô hình lý thuyết sau khi hiệu chỉnh (chuẩn hóa) xét trọng số Beta chuẩn hoá, ta thấy rằng yếu tố này có tác động mạnh nhất đến sự hài lòng khách hàng vì có hệ số Beta lớn nhất (với β = 0,317 tại mức ý nghĩa Sig=0,000). Điều này có nghĩa là trong điều kiện các yếu tố khác không đổi thì phí phát hành, phí thường niên, phí rút tiền mặt, chuyển khoản, lãi suất tiết kiệm hay lãi suất không kỳ hạn cho tài khoản thanh toán, lãi suất cho vay tăng lên (hoặc giảm xuống) 1 đơn vị thì sự hài lòng của khách hàng cũng tăng lên (hoặc giảm xuống) 0,317 lần . Như vậy, khách hàng sử dụng dịch vụ ngân hàng xem yếu tố lãi suất (giá cả cảm nhận) là quan trọng nhất ảnh hưởng đến sự hài lòng của khách hàng.

Mạng lưới:

Tiếp theo là mạng lưới, yếu tố này có ảnh hưởng thứ hai đến sự hài lòng khách hàng trong mô hình nghiên cứu với hệ số Beta chuẩn hoá (β = 0,235) tại mức ý nghĩa Sig=0,000. Như vậy, trong điều kiện các yếu tố khác không đổi thì khi khách hàng cảm nhận được mạng lưới ATM của ngân hàng tăng lên (hoặc giảm xuống) 1 đơn vị thì sự hài lòng của khách hàng cũng tăng lên 0,235 và ngược lại.

Sự đồng cảm:

Tiếp theo là sự đồng cảm, yếu tố này có ảnh hưởng thứ ba đến sự hài lòng khách hàng trong mô hình nghiên cứu với hệ số Beta chuẩn hoá (β = 0,139) tại mức ý nghĩa Sig=0,000. Như vậy, trong điều kiện các yếu tố khác không đổi thì khi khách hàng cảm nhận được sự đồng cảm của ngân hàng tăng lên (hoặc giảm xuống) 1 đơn vị thì SHL của khách hàng cũng tăng lên (hoặc giảm xuống) 0,139 lần và ngược lại.