Tuy nhiên, việc sử dụng mô hình chất lượng và khoảng cách làm cơ sở cho việc đánh giá chất lượng dịch vụ cũng có nhiều tranh luận (Carmen 1990, Cronin & Taylor 1992). Từ kết quả nghiên cứu thực nghiệm, Cronin & Taylor (1992) với thang đo SERVPERF, cho rằng mức độ cảm nhận của KH đối với việc thực hiện dịch vụ của doanh nghiệp phản ánh tốt nhất chất lượng dịch vụ. Theo thang đo SERVPERF thì:

Chất lượng dịch vụ = Mức độ cảm nhận

Từ những kết quả nghiên cứu thực nghiệm, Cronin và Taylor (1992) kết luận rằng thang đo SERVPERF thực hiện tốt hơn bất kỳ công cụ đo lường chất lượng dịch vụ nào khác. Sự tốt hơn của bộ thang đo SERVPERF so với bộ thang đo SERVQUAL đã được chứng minh trong nhiều nghiên cứu của các tác giả như McAlexander và cộng sự, 1994; Hahm và cộng sự, 1997; Avkiran (‘BANKSERV’), 1999 và gần đây nhất là Lee và cộng sự, 2000; Brady và cộng sự, 2002.

Bộ thang đo SERVPERF cũng sử dụng các mục phát biểu tương tự như phần hỏi và cảm nhận của KH trong mô hình SEVQUAL, bỏ qua phần hỏi về kỳ vọng.

Thang đo SERVPERF được các tác giả Cronin & Taylor (1992) đưa ra dựa trên việc khắc phục những khó khăn khi sử dụng thang đo SERVQUAL cùng với 5 thành phần chất lượng dịch vụ:

1. Phương tiện hữu hình

2. Tin cậy

3. Đáp ứng

4. Năng lực phục vụ

5. Cảm thông

Do xuất phát từ thang đo SERVQUAL nên các thành phần và biến quan sát của thang đo SERVPERF này giữ như SERVQUAL. Mô hình đo lường này gọi là mô hình cảm nhận.

1.5.2. Mô hình nghiên cứu đề xuất

Theo đó, kế thừa từ các nghiên cứu liên quan đến chất lượng dịch vụ trong lĩnh vực Ngân hàng của các tác giả, các nhà khoa học trước đây, sau khi phân tích các mô hình có liên quan đến SERVQUAL, mô hình SEVPERF, tôi nhận thấy mô hình SEVPERF khá phù hợp với thực trạng và quy mô nghiên cứu của đề tài, do đó, tôi quyết định chọn mô hình SEVPERF làm mô hình nghiên cứu trong đề tài này.

| Phương tiện hữu hình | |

| Độ tin cậy | |

| Khả năng đáp ứng | ->Đánh giá chất lượng dịch vụ cho vay dành cho khách hàng cá nhân tại Ngân hàng TMCP Quốc Dân chi nhánh Huế |

| Năng lực phục vụ | |

| Mức độ cảm thông |

Có thể bạn quan tâm!

-

Đánh giá chất lượng dịch vụ cho vay dành cho khách hàng cá nhân tại Ngân hàng Thương mại Cổ phần Quốc Dân chi nhánh Huế - 1

Đánh giá chất lượng dịch vụ cho vay dành cho khách hàng cá nhân tại Ngân hàng Thương mại Cổ phần Quốc Dân chi nhánh Huế - 1 -

Đánh giá chất lượng dịch vụ cho vay dành cho khách hàng cá nhân tại Ngân hàng Thương mại Cổ phần Quốc Dân chi nhánh Huế - 2

Đánh giá chất lượng dịch vụ cho vay dành cho khách hàng cá nhân tại Ngân hàng Thương mại Cổ phần Quốc Dân chi nhánh Huế - 2 -

Khái Quát Về Dịch Vụ, Chất Lượng Dịch Vụ Và Chất Lượng Dịch Vụ Ngân Hàng

Khái Quát Về Dịch Vụ, Chất Lượng Dịch Vụ Và Chất Lượng Dịch Vụ Ngân Hàng -

Tình Hình Tài Sản Và Nguồn Vốn Của Ngân Hàng Tmcp Quốc Dân Chi Nhánh Huế Giai Đoạn 2015-2017

Tình Hình Tài Sản Và Nguồn Vốn Của Ngân Hàng Tmcp Quốc Dân Chi Nhánh Huế Giai Đoạn 2015-2017 -

Đánh Giá Chất Lượng Dịch Vụ Cho Vay Dành Cho Khách Hàng Cá Tại Ngân Hàng Thương Mại Cổ Phần Quốc Dân Chi Nhánh Huế

Đánh Giá Chất Lượng Dịch Vụ Cho Vay Dành Cho Khách Hàng Cá Tại Ngân Hàng Thương Mại Cổ Phần Quốc Dân Chi Nhánh Huế -

Kiểm Định Mối Tương Quan Giữa Biến Độc Lập Và Biến Phụ Thuộc

Kiểm Định Mối Tương Quan Giữa Biến Độc Lập Và Biến Phụ Thuộc

Xem toàn bộ 88 trang tài liệu này.

Sơ đồ 1.3: Mô hình nghiên cứu đề

Giả thuyết nghiên cứu được phát biểu như sau:

– Giả thuyết H1: yếu tố Phương tiện hữu hình có ảnh hưởng tích cực đến chất lượng dịch vụ cho vay khách hàng cá nhân

– Giả thuyết H2: yếu tố Độ tin cậy có ảnh hưởng tích cực đến chất lượng dịch vụ cho vay khách hàng cá nhân

– Giả thuyết H3: yếu tố Khả năng đáp ứng có ảnh hưởng tích cực đến chất lượng dịch vụ cho vay khách hàng cá nhân

– Giả thuyết H4: yếu tố Năng lực phục vụ có ảnh hưởng tích cực đến chất lượng dịch vụ cho vay khách hàng cá nhân

– Giả thuyết H5: yếu tố Mức độ cảm thông có ảnh hưởng tích cực đến chất lượng dịch vụ cho vay khách hàng cá nhân

Xây dựng thang đo

Bảng 1.1: Thang đo gốc và thang đo hiệu chỉnh

| Thành phần | Thang đo gốc | Thang đo hiệu chỉnh |

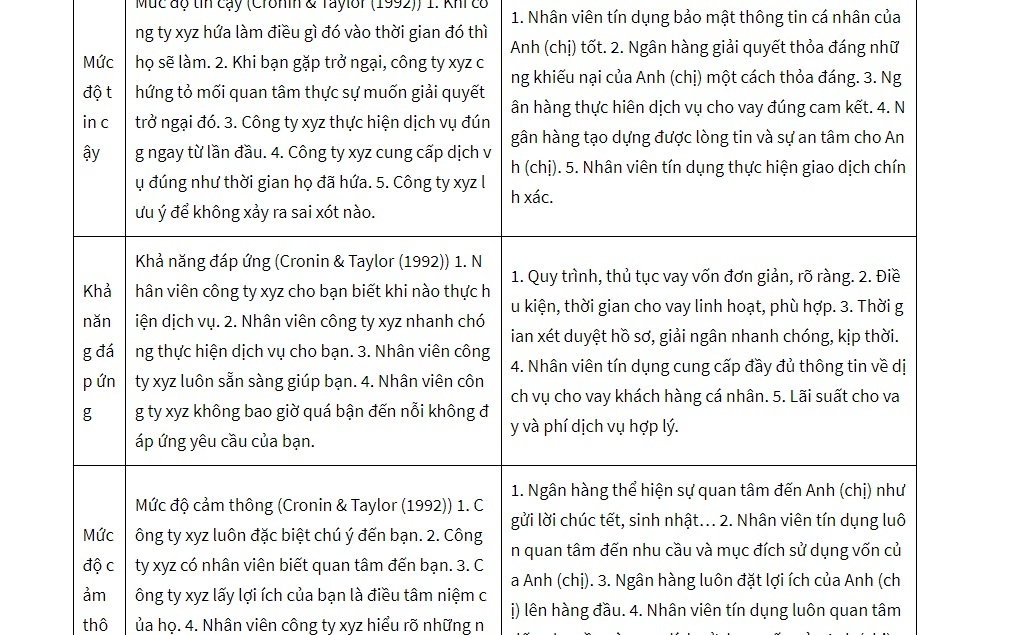

| Phương tiện hữu hình | Phương tiện hữu hình (Cronin & Taylor (1992)) 1. Công ty xyz có vị trí thuận lợi. 2. Công ty xyz có trang thiết bị máy móc hiện đại. 3. Các cơ sở của công ty xyz trông bắt mắt. 4. Các sách, ảnh giới thiệu của công ty xyz có liên quan đến dịch vụ trông rất đẹp. 5. Nhân viên công ty xyz ăn mặc tươm tất. | 1. Ngân hàng có địa điểm giao dịch thuận tiện. 2. Ngân hàng có cơ sở vật chất, trang thiết bị hiện đại. 3. Ngân hàng bố trí quầy giao dịch, các bảng hiệu hợp lý và thuận tiện. 4. Nhân viên Ngân hàng có trang phục gọn gàng, lịch sự. |

| Năng lực phục vụ | Năng lực phục vụ (Cronin & Taylor (1992)) 1. Cách cư xử của nhân viên xyz gây niềm tin cho bạn. 2. Bạn cảm thấy an toàn trong khi giao dịch với công ty xyz. 3. Nhân viên công ty xyz luôn niềm nở với bạn. 4. Nhân viên công ty xyz có đủ hiểu biết để trả lời câu hỏi của bạn. | 1. Ngân hàng đáp ứng kịp thời, đầy đủ số tiền vay của Anh (chị). 2. Nhân viên tín dụng xử lý kịp thời, đầy đủ số tiền vay của Anh (chị). 3. Nhân viên tín dụng giải đáp mọi thắc mắc của Anh (chị). 4. Nhân viên tín dụng hiểu biết đầy đủ về sản phẩm và các dịch vụ Ngân hàng. 5. Ngân hàng có đường dây nóng phục vụ |

| Mức độ tin cậy | Mức độ tin cậy (Cronin & Taylor (1992)) 1. Khi công ty xyz hứa làm điều gì đó vào thời gian đó thì họ sẽ làm. 2. Khi bạn gặp trở ngại, công ty xyz chứng tỏ mối quan tâm thực sự muốn giải quyết trở ngại đó. 3. Công ty xyz thực hiện dịch vụ đúng ngay từ lần đầu. 4. Công ty xyz cung cấp dịch vụ đúng như thời gian họ đã hứa. 5. Công ty xyz lưu ý để không xảy ra sai xót nào. | 1. Nhân viên tín dụng bảo mật thông tin cá nhân của Anh (chị) tốt. 2. Ngân hàng giải quyết thỏa đáng những khiếu nại của Anh (chị) một cách thỏa đáng. 3. Ngân hàng thực hiên dịch vụ cho vay đúng cam kết. 4. Ngân hàng tạo dựng được lòng tin và sự an tâm cho Anh (chị). 5. Nhân viên tín dụng thực hiện giao dịch chính xác. |

| Khả năng đáp ứng | Khả năng đáp ứng (Cronin & Taylor (1992)) 1. Nhân viên công ty xyz cho bạn biết khi nào thực hiện dịch vụ. 2. Nhân viên công ty xyz nhanh chóng thực hiện dịch vụ cho bạn. 3. Nhân viên công ty xyz luôn sẵn sàng giúp bạn. 4. Nhân viên công ty xyz không bao giờ quá bận đến nỗi không đáp ứng yêu cầu của bạn. | 1. Quy trình, thủ tục vay vốn đơn giản, rõ ràng. 2. Điều kiện, thời gian cho vay linh hoạt, phù hợp. 3. Thời gian xét duyệt hồ sơ, giải ngân nhanh chóng, kịp thời. 4. Nhân viên tín dụng cung cấp đầy đủ thông tin về dịch vụ cho vay khách hàng cá nhân. 5. Lãi suất cho vay và phí dịch vụ hợp lý. |

| Mức độ cảm thông | Mức độ cảm thông (Cronin & Taylor (1992)) 1. Công ty xyz luôn đặc biệt chú ý đến bạn. 2. Công ty xyz có nhân viên biết quan tâm đến bạn. 3. Công ty xyz lấy lợi ích của bạn là điều tâm niệm của họ. 4. Nhân viên công ty xyz hiểu rõ những nhu cầu của bạn. 5. Công ty xyz làm việc vào những giờ thuận tiện. | 1. Ngân hàng thể hiện sự quan tâm đến Anh (chị) như gửi lời chúc tết, sinh nhật… 2. Nhân viên tín dụng luôn quan tâm đến nhu cầu và mục đích sử dụng vốn của Anh (chị). 3. Ngân hàng luôn đặt lợi ích của Anh (chị) lên hàng đầu. 4. Nhân viên tín dụng luôn quan tâm đến nhu cầu và mục đích sử dụng vốn của Anh (chị). 5. Nhân viên Ngân hàng phục vụ công bằng đối với tất cả khách hàng khi đến giao dịch. |

Nguồn: Tác giả tự tổng hợp

CHƯƠNG II. THỰC TRẠNG VỀ CHẤT LƯỢNG DICH VỤ CHO VAY DÀNH CHO KHÁCH HÀNG CÁ NHÂN TẠI NGÂN HÀNG TMCP QUỐC DÂN CHI NHÁNH HUẾ.

2.1. Giới thiệu khái quát về Ngân hàng thương mại cổ phần Quốc Dân

2.1.1. Giới thiệu chung về Ngân hàng thương mại cổ phần Quốc Dân

2.1.1.1. Lịch sử hình thành và phát triển của Ngân hàng Thương mại cổ phần Quốc Dân

Tiền thân Ngân hàng TMCP Quốc Dân có tên là Ngân hàng TMCP Nam Việt (Navibank), thành lập năm 1995 theo giấy số 0005/NH_CP ngày 18/09/1995 với tên gọi ban đầu là Ngân hàng TMCP Sông Kiên thuộc tỉnh Kiên Giang với vốn điều lệ là 3 tỷ đồng. Với điểm xuất phát là Ngân hàng TMCP Nông thôn nên hoạt động chủ yếu của Ngân hàng là tập trung chủ yếu với tín dụng nông nghiệp dành cho KH là nông dân trên toàn tỉnh Kiên Giang.

Đến năm 2004, vốn điều lệ của Ngân hàng chỉ còn 1.5 tỷ đồng, nợ quá hạn ngày càng lớn dẫn đến Ngân hàng có nguy cơ phá sản và phải ở trong tầm kiểm soát đặc biệt. Sau đó các doanh nghiệp lớn như tập đoàn dệt may Việt Nam, công ty cổ phần Liên hiệp vận chuyển Gemadept, công ty cổ phần khu công nghiệp Tân Tạo, công ty cổ phần phát triển Kinh Bắc… tham gia đầu tư vào Ngân hàng.

Năm 2006, được sự chấp nhận của Ngân hàng nhà nước Việt Nam, Ngân hàng đã chuyển đổi mô hình hoạt động từ Ngân hàng TMCP Nông thôn thành Ngân hàng TMCP đô thị hoạt động trong lĩnh vực tài chính- tiền tệ, từ đó hoạt động của Ngân hàng đã có bước đột phá, thể hiện qua sự tăng trưởng nhanh chóng và ổn định cả về quy mô tổng tài sản, mạng lưới và địa bàn hoạt động, vốn điều lệ lẫn hiệu quả hoạt động kinh doanh. Năm 2006, vốn điều lệ của Navibank là 3.000 tỷ đồng.

Tuy nhiên, Ngân hàng Nam Việt gặp vấn đề lớn trong quản trị rủi ro, hệ thống quản trị và điều hành thiếu đồng bộ, phân bố nguồn lực không hiệu quả. Vì thế, khi nền kinh tế Việt Nam khủng hoảng, Ngân hàng Nam Việt rơi vào tình trạng khó khăn và chỉ có tái cấu trúc mới giúp Ngân hàng thực sự thay đổi và phát triển. Trước thực trạng đó, Ngân hàng TMCP Nam Việt đã đề xuất với NHNN cho phép tự tái cấu trúc dựa trên nguồn lực có sẵn. Đầu năm 2014, bắt đầu cho giai đoạn phát triển mới. Nam Việt được thay áo mới bằng tên Ngân hàng TMCP Quốc Dân (NCB). Trải qua hơn 20 năm hoạt động, Ngân hàng TMCP Quốc Dân đã khẳng định được vị trí của mình trên thị trường tài chính- tiền tệ.

Hình 2.1: Logo Ngân hàng TMCP Quốc Dân

Nguồn: Phòng quan hệ khách hàng Ngân hàng NCB- Huế

– Tên đầy đủ: Ngân hàng TMCP Quốc Dân

– Tên quốc tế: National Citizen Bank

– Tên gọi tắt: NCB

– Trụ sở chính: Số 28C-28D phố Bà Triệu- Phường Hàng Bài- Quận Hoàng Kiếm, Hà Nội.

– Điện thoại: (84.24) 62693535

– Email: ncb@ncb-bank.vn

– Website: http://www.ncb-bank.vn

2.1.1.2. Quá trình hình thành và phát triển của Ngân hàng thương mại cổ phần Quốc Dân chi nhánh Huế

Ngày 10/08/2009, Ngân hàng TMCP Quốc Dân (NCB) chính thức khi trương hoạt động chi nhánh Thừa Thiên Huế tại 44 Đống Đa, thành phố Huế, tỉnh Thừa Thiên Huế. Được cấp giấy phép thành lập theo quyết định số 1700169765 do phòng đăng ký kinh doanh doanh nghiệp- sở kế hoạch đầu tư Thừa Thiên Huế cấp ngày 22/07/2009. Số điện thoại: (0234) 3840999, Fax: (0234) 3840999. Với mục tiêu trở thành điểm tựa tài chính cho KH, NCB chi nhánh Thừa Thiên Huế cung cấp đầy đủ các dịch vụ nhận tiền gửi, cho vay (sản xuất kinh doanh, tiêu dùng), thanh toán trong và ngoài nước… với tính chính xác, an toàn và bảo mật cao nhất. Đặc biệt, với sự hỗ trợ của hệ thống công nghệ thông tin, Ngân hàng NCB- chi nhánh Thừa Thiên Huế được kết nối trực tuyến với tất cả các điểm giao dịch khác nhau trong hệ thống để theo dõi KH có thể giao dịch tại bất kỳ điểm giao dịch nào của Ngân hàng NCB trên phạm vi cả nước. Hiện nay, NCB- Thừa Thiên Huế đã mở thêm 2 phòng giao dịch:

– Phòng giao dịch Tây Lộc, số 116 Nguyễn Trãi, phường Tây Lộc, Thành phố Huế.

– Phòng giao dịch Đông Ba, số 271 Trần Hưng Đạo, Thành phố Huế.

Trong giai đoạn mới đi vào hoạt động, Ngân hàng NCB chi nhánh Huế gặp phải rất nhiều khó khăn và thách thức: là Ngân hàng mở chi nhánh tại Huế muộn hơn một số Ngân hàng TMCP khác nên chưa được nhiều người dân Huế biết đến, thêm vào đó là tâm lý e ngại về uy tín, lòng tin trước một Ngân hàng mới cũng là một khó khăn mà chi nhánh cần phải đối mặt, việc tìm kiếm thị trường cũng chịu nhiều áp lực cạnh tranh từ các Ngân hàng khác. Tuy nhiên, bằng những nỗ lực và các chính sách KH của mình, Ngân hàng NCP- Huế đã tháo gỡ được những khó khăn ban đầu, từng bước tạo được hình ảnh tốt đẹp và cũng cố niềm tin cũng như uy tính trong lòng người dân.

Với một đội ngũ ngân lực trẻ, năng động, giỏi về nghiệp vụ, quan tâm đến nhiều hơn đối tượng KHCN, tận tâm phục vụ KH doanh nghiệp đã mang đến cho KH những giải pháp tài chính với chí phí tốt.

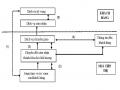

2.1.2. Cơ cấu tổ chức và chức năng nhiệm vụ

Sơ đồ 2.2: Bộ máy quản lý của Ngân hàng TMCP Quốc Dân- chi nhánh Huế

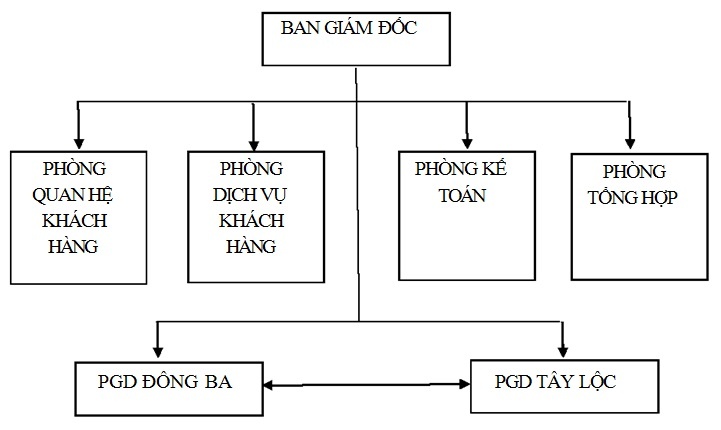

Nguồn: Phòng quan hệ khách hàng Ngân hàng NCB- Huế

Chức năng, nhiệm vụ của các Phòng, ban:

– Ban Giám đốc: là bộ phận lãnh đạo cao nhất và quyền quyết định giả quyết mọi công việc trong Ngân hàng, nắm quyền điều hành và chịu mọi trách nhiệm về hoạt động của Ngân hàng theo đúng kế hoạch chỉ tiêu của Ngân hàng.

– Phòng quan hệ khách hàng: có chức năng, nhiệm vụ là nghiên cứu xây dựng chiến lược KH tín dụng, thẩm định và đề xuất cho vay các đối tượng vay vốn, thường xuyên theo dõi, kiểm tra, kiểm soát việc sử dụng vốn vay, thu hồi vốn vay, phân tích tình hình hoạt động kinh doanh của đối tượng cho vay vốn, lựa chọn các biện pháp cho vay an toàn và hiệu quả nhất.

– Phòng kế toán: trực tiếp hạch toán nghiệp vụ, báo cáo kế toán của chi nhánh, kho quỹ thực hiện nghiệp vụ thu và chi theo quyết định của người lãnh đạo hay người được ủy quyền.

– Phòng dịch vụ khách hàng: giải ngân vốn vay và cho KH vay vốn dựa trên các hồ sơ đã được phê duyệt, đồng thời mở tài khoản tiền gửi cho KH. Thực hiện việc giao dịch như: gửi tiền, rút tiền, thanh toán, giao dịch ngoại tệ… và chịu trách nhiệm giải quyết nhu cầu KH.

– Các phòng giao dịch: hoạt động như chi nhanh nhưng với quy mô nhỏ, chịu sự quản lý và điều hành của chi nhánh.

2.1.3. Các sản phẩm và dịch vụ tín dụng chính

2.1.3.1. Sản phẩm tín dụng dành cho khách hàng cá nhân, hộ gia đình

– Cho vay mua xe ô tô doanh nghiệp.

– Cho vay bổ sung vốn lưu động sản xuất, kinh doanh.

– Cho vay mua sắm máy móc, thiết bị, đầu tư nhà xưởng.

– Cho vay bổ sung vốn sản xuất lưu động trả góp trung và dài hạn.

2.1.3.2. Sản phẩm tín dụng dành cho khách hàng là doanh nghiệp

– Cho vay tài trợ doanh nghiệp xuất nhập khẩu.

– Tài trợ sản xuất, giai công hàng xuất khẩu.

– Cho vay doanh nghiệp xây lắp.

– Cho vay thực hiện dự án nhà ở, đất ở. – Gói sản phẩm tín dụng dành cho doanh nghiệp kinh doanh xe ô tô.

– Cho vay đầu tư xe ô tô với các doanh nghiệp vận tải.

2.1.4. Khái quát về tình hình hoạt động của Ngân hàng TMCP Quốc Dân chi nhánh Huế

2.1.4.1. Tình hình nguồn lao động của Ngân hàng TMCP Quốc Dân chi nhánh Huế năm 2015-2017

Bảng 2.1: Tình hình lao động của Ngân hàng Quốc Dân chi nhánh Huế

| Chỉ tiêu | Năm 2015 | Năm 2016 | Năm 2017 | 2016/2015 | 2017/2016 | |||||

| SL | % | SL | % | SL | % | +/- | % | +/- | % | |

| Tổng số lao động | 51 | 100 | 65 | 100 | 68 | 100 | 14 | 27,45 | 3 | 4,62 |

| 1. Phân theo giới tính | ||||||||||

| Nam | 24 | 47,06 | 30 | 46,15 | 28 | 41,18 | 6 | 25,00 | -2 | -6,67 |

| Nữ | 27 | 52,94 | 35 | 53,85 | 40 | 58,82 | 8 | 29,63 | 5 | 14,29 |

| 2. Theo trình độ chuyên môn | ||||||||||

| Trên đại học | 6 | 11,76 | 7 | 10,77 | 8 | 11,76 | 1 | 16,67 | 1 | 14,29 |

| Đại học và cao đẳng | 37 | 72,55 | 48 | 73,85 | 50 | 73,53 | 11 | 29,73 | 2 | 4,17 |

| Trung cấp | 4 | 7,84 | 5 | 7,69 | 5 | 7,35 | 1 | 25,00 | 0 | 0 |

| Lao động phổ thông | 4 | 7,84 | 5 | 7,69 | 5 | 7,35 | 1 | 25,00 | 0 | 0 |

| 3. Theo tính chất công việc | ||||||||||

| Lao động trực tiếp | 41 | 80,39 | 58 | 89,23 | 60 | 88,24 | 17 | 41,46 | 2 | 3,45 |

| Lao động gián tiếp | 10 | 19,61 | 8 | 12,31 | 8 | 11,76 | -2 | -20 | 0 | 0 |

| 4. Phân theo độ tuổi | ||||||||||

| Từ 18 đến 30 tuổi | 28 | 54,90 | 35 | 53,85 | 38 | 55,88 | 7 | 25,00 | 3 | 8,57 |

| Từ 31 đến 50 tuổi | 21 | 41,18 | 28 | 43,08 | 28 | 41,18 | 7 | 33,33 | 0 | 0 |

| Từ 50 tuổi trở lên | 2 | 3,92 | 2 | 3,08 | 2 | 2,94 | 0 | 0 | 0 | 0 |

Nguồn: Phòng quan hệ khách hàng Ngân hàng NCB- Huế

Qua bảng 2.1 ta thấy tình hình lao động của Ngân hàng thay đổi qua các năm. Cụ thể năm 2015 có 51 người. Năm 2016 tăng lên 65 người và năm 2017 tăng thêm 3 người là 68 người.

Xét về giới tính

Số lao động nam năm 2016 là 30 người tăng so với năm 2015 là 6 người tương ứng với 25%. Đến năm 2017 số lao động nam giảm đi 2 người còn 28 người tương ứng với 6,67% so với năm 2016.

Số lao động nữ có sự tăng đều qua từng năm. Cụ thể năm 2015 là 27 người tương ứng với 52,94%, năm 2016 tăng thêm 8 người tương ứng với 53,85%. Năm 2017 tăng thêm 5 người tương ứng với 58,82%.