nghiệp tại các cơ quan đơn vị đang công tác.....), nhờ đưa phiếu khảo sát cho các CTNY mà họ quen biết. Một số trường hợp tác giả trực tiếp thu thập thông tin trên phiếu khảo sát đã in sẵn và gửi.

Đối tượng thu thập dữ liệu của nghiên cứu này là phụ trách kế toán, kế toán, giám đốc tài chính, kiểm soát nội bộ, kiểm toán độc lập, nhà đầu tư và các đối tượng sử dụng BCTC công ty chứng khoán, chuyên gia trong lĩnh vực kế toán kiểm toán.

Phương pháp xử lý số liệu

Tác giả tiến hành kiểm tra các phiếu khảo sát thu được. Trong số 764 phiếu gửi đi tác giả thu về được 368 phiếu có 18 phiếu không hợp lệ các phiếu này sẽ được loại bỏ. Kết quả tác giả có 350 phiếu được sử dụng trong nghiên cứu này. Sau đó tác giả tiến hành xử lý dữ liệu, đối với các trường hợp khảo sát trực tiếp tác giả tiến hành nhập dữ liệu vào các phiếu, câu trả lời được tự động cập nhật vào phần mềm, sau đó tác giả sử dụng phần mềm SPSS 22.0 để thực hiện các bước nghiên cứu định lượng tiếp theo.

Kiểm định chất lượng thang đo (Kiểm định Cronbach’s Alpha)

Phương pháp Cronbach’s Alpha được dùng để đánh giá độ tin cậy của thang đo CLTT trên BCTC và thang đo các nhân tố ảnh hưởng. Kết quả của phương pháp kiểm định này phản ánh mức độ tương quan chặt chẽ giữa các biến quan sát trong cùng một nhân tố. Qua đó sẽ biết trong các biến quan sát của một nhân tố, biến nào đo lường được khái niệm của nhân tố, biến quan sát nào không. Phương pháp Cronbach’s Alpha được sử dụng trước khi tiến hành phân tích EFA để loại các biến không phù hợp vì các biến này có thể tạo ra các nhân tố giả khi phân tích EFA (Nguyễn Đình Thọ, 2011). Hệ số Cronbach’s Alpha cho biết các đo lường có liên kết với nhau không nhưng không cho biết biến quan sát nào cần loại bỏ đi và biến quan sát nào cần giữ lại. Khi đó, việc tính toán hệ số tương quan của các biến quan sát sẽ giúp cho tác giả xác định được biến quan sát nào không đóng góp nhiều cho khái niệm cần đo theo Chu Nguyễn Mộng Ngọc (2008). Các biến quan sát có hệ số tương quan biến - tổng nhỏ hơn 0,3 sẽ loại bỏ. Các mức giá trị của Alpha: Lớn hơn 0,8 là thang đo lường tốt; từ 0,7 đến 0,8 là sử dụng được; từ 0,6 trở lên là có thể sử dụng trong trường hợp khái niệm nghiên cứu là mới hoặc là mới trong bối cảnh nghiên cứu Nunally (1978) Peterson (1994), Slater (1995), Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2005).

Phương pháp phân tích EFA

Phương pháp phân tích nhân tố khám phá EFA (Exploratory Factor Analysis) giúp chúng ta đánh giá hai loại giá trị quan trọng của thang đo là giá trị hội tụ và giá trị phân biệt. Nó là phương pháp phân tích định lượng dùng để rút gọn một tập gồm nhiều biến đo lường phụ thuộc lẫn nhau thành một tập hợp ít biến hơn để chúng có ý nghĩa hơn nhưng vẫn chứa đựng hầu hết nội dung thông tin của tập biến ban đầu theo Hair và cộng sự (2009). Hệ số này cho biết mỗi biến đo lường sẽ thuộc về những nhân tố nào trong mô hình nghiên cứu. Với kiểm định Cronbach’s Alpha chúng ta đánh giá mối quan hệ giữa các biến trong cùng một nhóm, cùng một nhân tố còn thực hiện phân tích nhân tố khám phá là thực hiện xem xét mối quan hệ giữa các biến ở tất cả các nhân tố khác nhau nhằm phát hiện những biến quan sát tải lên ở nhiều nhân tố hoặc biến quan sát bị phân sai nhân tố từ ban đầu.

Hệ số KMO (Kaiser - Meyer - Olkin): Là một chỉ số dùng để xem sự thích hợp của phân tích nhân tố. Với phương pháp EFA theo Nguyễn Đình Thọ (2011) yêu cầu cần thiết là hệ số KMO (Kaiser - Meyer - Olkin) phải có giá trị từ 0,5 đến 1 (0,5 =< KMO =< 1) là điều kiện đủ để thực hiện phân tích nhân tố là thích hợp, còn nếu hệ số này nhỏ hơn 0,5 sẽ loại vì phân tích nhân tố có khả năng không thích hợp với dữ liệu.

Kiểm định Barlett (Barlett’s test of sphericity):Dùng để xem xét các biến quan sát trong nhân tố có tương quan với nhau không. Điều kiện cần để thực hiện phân tích nhân tố là các biến quan sát phản ánh những khía cạnh khác nhau của cùng một nhân tố phải có mối tương quan với nhau. Điều này liên quan đến giá trị hội tụ trong phân tích EFA. Do đó, kiểm định cho thấy không có ý nghĩa thống kê thì không nên áp dụng phân tích nhân tố cho các biến đang xem xét. Kiểm định Barlett xem xét giả thuyết giả thuyết H0: “Mức tương quan các biến quan sát bằng 0”. Nếu giá trị Sig. Nhỏ hơn mức ý nghĩa α =0,005 (5%) (nghĩa độ tin cậy 95%) thì các biến quan sát có tương quan trong mỗi nhân tố theo Đinh Phi Hổ (2012).

Trị số Eigenvalue: Là một tiêu chí sử dụng phổ biến để xác định số lượng nhân tố trong phân tích EFA. Với tiêu chí này, chỉ có những nhân tố nào có Eigenvalue >= 1 mới được giữ lại trong mô hình phân tích.

Tổng phương sai trích (Total Variance Explained): Tổng phương sai trích >= 50% cho thấy mô hình EFA là phù hợp theo Nguyễn Văn Thắng (2013). Coi biến thiên là 100% thì trị số này thể hiện các nhân tố được trích cô đọng được bao nhiêu % và thất thoát bao nhiêu % của biến quan sát.

Hệ số tải nhân tố (Factor loading): Hay còn được gọi là trọng số nhân tố, giá trị này biểu thị mối quan hệ tương quan giữa biến quan sát với nhân tố. Hệ số này càng cao nghĩa là tương quan cho biết tương quan giữa biến quan sát đố với nhân tố càng lớn và ngược lại. Theo Hair và cộng sự (2009), thì Factor loading ở mức > 0,3 được xem là điều kiện tối thiểu để biến quan sát được giữ lại, hệ số này > 0,5 biến quan sát có ý nghĩa thống kê tốt, hệ số này > 0,7 biến quan sát có ý nghĩa thống kê rất tốt. Tuy nhiên, giá trị hệ số Factor loading cần phụ thuộc vào kích thước mẫu, với mẫu 120 đến dưới 350 người ta thường lấy hệ số là 0,45 hay 0,5 còn với cỡ mẫu từ 350 trở lên người ta thương lấy hệ số tải 0,3.

Phương pháp phân tích tương quan Pearson và Phân tích hồi quy tuyến tính bội.

Phương pháp tương quan Pearson: Đây là phương pháp được sử dụng để kiểm định mối tương quan tuyến tính giữa biến phụ thuộc và các biến độc lập với nhau trong mô hình nghiên cứu. Nó thường được thực hiện trước khi phân tích hồi quy, vì điều kiện để hồi quy là trước nhất phải tương quan. Hệ số tương quan Pearson (Ký hiệu là

r) được tính toán để lượng hóa mức độ chặt chẽ trong mối liên hệ tuyến tính giữa hai biến định lượng, giá trị tuyệt đối của hệ số này gần một thì hai biến này có mối quan hệ tương quan tuyến tính càng chặt chẽ theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008) và đồng thời hiện tượng đa cộng tuyến cũng được kiểm tra. Kiểm định Pearson khác với kiểm định Barlett là kiểm định Barlett kiểm định mối quan hệ tương quan giữa các biến quan sát trong một nhân tố, nên trước khi thực hiện phân tích EFA cần thực hiện kiểm định Barlett nó là điều kiện cần để thực hiện phân tích EFA, còn trước khi thực hiện hồi quy cần thực hiện kiểm định Pearson để xem xét mối quan hệ tương quan có tồn tại giữa biến độc lập và biến phụ thuộc hay không đó là điều kiện cần để thực hiện phân tích hồi quy, do vậy cần thực hiện cả hai kiểm định này.

Trong mô hình hồi quy tuyến tính bội với giả định là các biến độc lập không có tương quan hoàn toàn với nhau. Nên khi ước lượng mô hình hồi quy tuyến tính bội cần phải kiểm tra lại giả thiết này thông qua kiểm tra hiện tượng đa cộng tuyến bởi hệ số phóng đại phương sai (VIF), theo lý thuyết thì VIF dưới 10 thì không xảy ra hiện tượng đa cộng tuyến, tuy nhiên trên thực tế VIF dưới 2 là tốt nhất.

Phương pháp phân tích hồi quy tuyến tính bội:

Sau khi kết luận các biến có mối liên hệ tuyến tính với nhau thì có thể mô hình hóa mối quan hệ giữa biến phục thuộc và các biến độc lập bằng mô hình hồi quy tuyến

tính bội. Nghiên cứu thực hiện hồi quy đa biến theo phương pháp Enter nghĩa là tất các biến được đưa vào một lần và xem xét các kết quả thống kê liên quan đến các biến được đưa vào mô hình.

Để xem xét sự phù hợp của mô hình hồi quy, tác giả sẽ sử dụng hệ số xác định R2 hệ số này biểu thị phần trăm giải thích của biến phụ thuộc CLTT trên BCTC của các CTNY trên TTCK Việt Nam bởi các biến độc lập được đề xuất trong mô hình nghiên cứu. Hệ số này dao động từ 0 đến 1, hệ số này càng gần 1 thì mức độ giải thích càng cao, giá trị dự báo càng tốt. Đối với các mô hình có càng nhiều biến độc lập thì R2 càng cao dù biến đó không có ý nghĩa thống kê theo Nguyễn Văn Thắng (2013). Do vậy, để đánh giá mức độ phù hợp của mô hình nghiên cứu, ta sử dụng hệ số xác định R2 hiệu chỉnh, Hệ số R2 hiệu chỉnh này >= 0,4 là chấp nhận được, tốt nhất khi >= 0,5 theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008). Hệ số hồi quy Beta chuẩn hóa được sử dụng để so sánh mức độ tác động của các biến độc lập vào biến phụ thuộc. Biến độc lập nào có hệ số này càng lớn có nghĩa biến đó tác động mạnh vào biến phục thuộc.

TÓM TẮT CHƯƠNG 3

Trong Chương 3, luận án trình bày quy trình nghiên cứu và phương pháp sử dụng để thực hiện nghiên cứu luận án. Tác giả sử dụng kết hợp hai phương pháp định tính và định lượng. Phương pháp định tính tác giả thực hiện thảo luận nhóm xây dựng thang đo đo lường CLTT trên BCTC của các CTNY trên TTCKVN với 32 chỉ báo và các chỉ báo đo lường các biến Năng lực nhân viên kế toán, Đạo đức nghề nghiệp kế toán, Vận dụng chuẩn mực BCTC quốc tế, Hành vi quản trị lợi nhuận, Vai trò điều tiết của UBCKNN, Chất lượng kiểm toán độc lập và Tính hữu hiệu KSNB.

Phương pháp nghiên cứu định lượng thực hiện qua hai bước khảo sát sơ bộ và khảo sát chính thức diện rộng. Phần mềm sử dụng trong nghiên cứu này là SPSS 22.0 sau khi thu thập và làm sạch dữ liệu, tiến hành phân tích thống kế mô tả, đánh giá độ tin cậy thang đo và phân tích hồi quy để kiểm tra các giả thuyết nghiên cứu.

CHƯƠNG 4.

KẾT QUẢ NGHIÊN CỨU

4.1. Tổng quan về công ty niêm yết trên Thị trường Chứng khoán Việt Nam

4.1.1. Sự hình thành và phát triển của thị trường chứng khoán Việt Nam

TTCKVN bắt đầu đi vào hoạt động từ tháng 7/2000, đến nay là 18 năm hoạt động thị trường đã có sự phát triển mạnh mẽ, ngày càng hoàn thiện về cấu trúc, mở rộng về quy mô, trở thành kênh dẫn vốn trung và dài hạn quan trọng trong nền kinh tế. Về quy mô TTCK đã có sự phát triển vượt bậc. Quy mô huy động vốn qua TTCK đã đạt 2,16 triệu tỷ đồng, trong đó Chính phủ đã huy động được 1,59 triệu tỷ đồng, doanh nghiệp đã huy động được 570.000 tỷ đồng thông qua đấu giá cổ phần hóa và phát hành cổ phiếu, trái phiếu. Đến cuối tháng 6/2018, mức vốn hóa thị trường cổ phiếu đạt 3.889 triệu tỷ đồng, tương đương 77,7% GDP. Sáu tháng đầu năm 2018, giá trị giao dịch bình quân trên thị trường cổ phiếu, trái phiếu lần lượt đạt hơn 8.000 tỷ đồng/phiên và 10.000 tỷ đồng, tương ứng tăng 60% và 19% so với bình quân cả năm 2017 cho thấy tính thanh khoản của chứng khoán tăng cao.

Với TTCK non trẻ như Việt Nam trong 18 năm qua đã thu hút ngày càng nhiều nhà đầu tư tham gia, đặc biệt là nhà đầu tư tổ chức. Số lượng tài khoản của nhà đầu tư đến ngày 31/6/2018 đạt 2,07 triệu tài khoản, tăng 7,6% so với cuối năm 2017, trong đó số lượng tài khoản của nhà đầu tư nước ngoài tăng 17%. Dòng vốn của nhà đầu tư nước ngoài vào TTCKVN đến cuối tháng 6/2018, vốn ngoại đã vào ròng 2,1 tỷ USD có xu hướng ngày càng tăng.

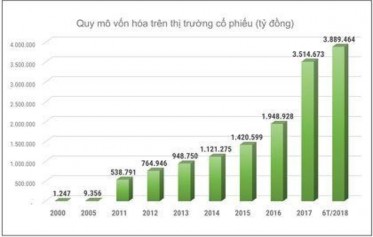

Quy mô vốn hóa trên thị trường cổ phiểu trên sơ đồ 4.1 cho thấy sự tăng trưởng mạnh mẽ nhất là trong những năm từ 2016 đến nay.

Sơ đồ 4.1. Quy mô vốn hóa trên thị trường cổ phiếu

Nguồn: UBCKNN (2018)

Số lượng tài khoản nhà đầu tư từ năm 2011 đến năm tăng đáng kể, năm sau đều cao hơn năm trước. Điều đó cho thấy sự phát triển của thị trường với số lượng nhà đầu tư ngày càng tăng.

Sơ đồ 4.2. Số lượng tài khoản đầu tư đến tháng 5/2018

Nguồn: UBCKNN (2018)

Sự hình thành và phát triển của TTCKVN có thể khái quát qua hai giai đoạn như sau:

- Giai đoạn 1: Từ năm 1995 đến năm 2005 là giai đoạn hình thành và phát triển TTCKVN dẫn đến phát sinh nhu cầu BCTC của các tổ chức NY, tổ chức phát hành và tổ chức kinh doanh chứng khoán (sau đây gọi tắt là tổ chức NY) phải được kiểm toán bởi DNKT độc lập được chấp thuận theo quy định tại Nghị định số 48/1998/NĐ - CP của Chính phủ về chứng khoán và TTCK. Tuy nhiên, do TTCK mới phát triển ở giai đoạn ban đầu nên số lượng các tổ chức NY còn ít nên nhu cầu về kiểm toán BCTC các đơn vị này chưa thực sự nhiều.

- Giai đoạn 2: Từ năm 2006 đến nay, TTCK phát triển mạnh, số lượng các công ty đại chúng, tổ chức NY, tổ chức phát hành và tổ chức kinh doanh chứng khoán ngày càng tăng nhanh cả về số lượng và quy mô dẫn đến nhu cầu kiểm toán BCTC các đơn vị này gia tăng mạnh mẽ, cụ thể:

TTCK là một kênh huy động vốn hiệu quả của các doanh nghiệp, các tổ chức kinh tế. Qua TTCK, các CTCP có thể phát hành chứng khoán là các loại cổ phiếu, trái phiếu để huy động vốn phục vụ cho hoạt động sản xuất kinh doanh của mình.

Bảng 4.1. Số lượng doanh nghiệp niêm yết, đăng ký giao dịch (Tính đến tháng 10/2018)

HOSE | HNX | UPCoM | ETF | CCQ đóng | TPCP | TP trên HOSE | Tổng cộng | Tăng/Giảm | ||

So với tháng trước | So với năm trước | |||||||||

31/12/2015 | 307 | 377 | 256 | 2 | 1 | 537 | 35 | 1.514 | ||

31/12/2016 | 320 | 375 | 414 | 2 | 1 | 560 | 35 | 1.706 | 2,60% | 12,70% |

29/12/2017 | 344 | 384 | 694 | 2 | 2 | 571 | 39 | 2.036 | 0,99% | 19,34% |

31/01/2018 | 351 | 385 | 713 | 2 | 2 | 570 | 40 | 2063 | 1,33% | 1,33% |

31/10/2018 | 369 | 374 | 793 | 2 | 3 | 537 | 48 | 2.126 | 0,76% | 4,42% |

Có thể bạn quan tâm!

-

Mô Hình Nghiên Cứu Từ Kết Quả Nghiên Cứu Định Tính

Mô Hình Nghiên Cứu Từ Kết Quả Nghiên Cứu Định Tính -

Các Thành Phần Đo Lường Cltt Trên Bctc Của Ctny Trên Ttckvn

Các Thành Phần Đo Lường Cltt Trên Bctc Của Ctny Trên Ttckvn -

Biến Quan Sát Nhân Tố Hành Vi Quản Trị Lợi Nhuận

Biến Quan Sát Nhân Tố Hành Vi Quản Trị Lợi Nhuận -

Phân Loại Sàn Chứng Khoán, Điều Kiện Và Trạng Thái

Phân Loại Sàn Chứng Khoán, Điều Kiện Và Trạng Thái -

Mô Tả Giá Trị Các Biến Quan Sát Của Các Biến Độc Lập

Mô Tả Giá Trị Các Biến Quan Sát Của Các Biến Độc Lập -

Kiểm Tra Sự Hội Tụ Của Các Biến Quan Sát Của Biến Độc Lập Bằng Phân Tích Nhân Tố Khám Phá Efa

Kiểm Tra Sự Hội Tụ Của Các Biến Quan Sát Của Biến Độc Lập Bằng Phân Tích Nhân Tố Khám Phá Efa

Xem toàn bộ 210 trang tài liệu này.

Nguồn:UBCKNN (2018)

Số lượng các doanh nghiệp NY trong các năm gần đầy đều có xu hướng gia tăng.

Bảng 4.2. Vốn hóa thị trường chứng khoán (Tính đến tháng 10/2018)

Đơn vị tính: Tỷ đồng

HOSE | HNX | UPCoM | Thị trường TPCP/TPDN | Tổng cộng | %GDP | Tăng/giảm | ||

So với tháng trước | So với năm trước | |||||||

31/12/2015 | 1.146.925 | 212.641 | 61.033 | 753.451 | 2.174.050 | |||

31/12/2016 | 1.491.778 | 150.521 | 306.629 | 931.340 | 2.880.268 | 68,7 | 6,80% | 32,50% |

29/12/2017 | 2.614.150 | 222.894 | 677.629 | 1.013.833 | 4.528.506 | 90,43% | 4,49% | 57,23% |

31/01/2018 | 3.010.052 | 234.878 | 714.941 | 1.005.083 | 4.964.954 | 99,14% | 9,64% | 9,64% |

31/10/2018 | 2.938.857 | 189.558 | 730.342 | 1.113.320 | 4.972.077 | 99,28% | -6,91% | 9,79% |

Nguồn:UBCKNN (2018)

Hiện nay, Nhà nước phân loại sàn giao dịch trên TTCKVN gồm bốn loại HOSE, HNX, UPCoM và Đại chúng Chưa Niêm yết (DCCNY). Trong đó các CTNY trên hai sàn giao dịch HOSE và HNX được gọi là thị trường NY, còn các CTCPNY trên hai sàn còn lại gọi công ty chưa NY, riêng UpcoM được gọi chính xác hơn là công ty đăng ký giao dịch và thị trường đăng ký giao dịch.