Để làm giảm tính không đồng nhất không quan sát được trong cơ chế phân phối tín dụng, Konstantinos. Drakos và Nicholas Giannakopoulos (2011) đã đưa vào mô hình các biến kiểm soát bao gồm: (1) dòng tiền, (2) tín dụng thương mại, và (3) số lượng các đối thủ cạnh tranh.

Bên cạnh đó, hai ông cũng xem xét: (1) tỷ lệ doanh thu tại thị trường trong nước, (2) các công ty là thành viên của một hiệp hội kinh doanh hoặc phòng thương mại, (3) việc công ty thường xuyên sử dụng Internet trong giao dịch với khách hàng và nhà cung cấp, (4) trình độ học vấn của lực lượng lao động. Các biến này có thể cung cấp thông tin hữu ích cho các công ty có đặc điểm cấu trúc không quan sát được, liên quan đến chất lượng quản lý.

Tác giả sử dụng mô hình probit để nghiên cứu, kết quả kiểm định cho thấy khả năng tiếp cận tín dụng ngân hàng càng cao cho: (1) công ty có doanh thu tăng trưởng; (2) công ty có lợi nhuận; (3) công ty quy mô lớn; (4) công ty có mối quan hệ với ngân hàng. Các nhân tố không tác động đến khả năng tiếp cận tín dụng bao gồm tuổi công ty, sử dụng kiểm toán độc lập, sử dụng chuẩn mực kiểm toán quốc tế, công ty quy mô vừa, giới tính của chủ sở hữu là nữ.

1.3. Thực trạng về các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam

1.3.1. Giới thiệu tổng quan

Thị trường chứng khoán Việt Nam sau hơn 12 năm đi vào hoạt động đã có những bước phát triển đáng kể. Theo báo cáo của Ủy ban Chứng khoán nhà nước (UBCKNN), số lượng các tổ chức trung gian trên TTCK đã tăng từ 7 công ty chứng khoán và 1 công ty quản lý quỹ lên 106 công ty chứng khoán và 47 công ty quản lý quỹ. Từ 5 công ty năm 2000 đến nay đã có gần 600 công ty và tổ chức niêm yết, giá trị vốn hóa thị trường chiếm 42% GDP. Bên cạnh đó, các ngân hàng, công ty tài chính, công ty chứng khoán, công ty quản lý quỹ, các doanh nghiệp bảo hiểm, quỹ đầu tư tham gia thị trường đã góp phần hình thành một hệ thống các nhà đầu tư chuyên nghiệp (Ủy ban Chứng khoán nhà nước, 2013).

Trong năm 2009, TTCK Việt Nam đã tăng trưởng mạnh mẽ nhờ các chính sách kích thích kinh tế của Chính phủ, đặc biệt là chính sách hỗ trợ lãi suất, miễn giảm và hoãn thuế thu nhập. Tốc độ tăng trưởng tín dụng cao trong năm 2009 một mặt góp phần thúc đẩy tăng trưởng nhưng cũng góp phần giúp TTCK tăng mạnh trở lại. Ngoài ra, lạm phát giảm bớt trong năm này cũng tạo thêm lòng tin về ổn định kinh tế vĩ mô.

Năm 2010 do áp lực lạm phát và lãi suất tăng cao, nhập siêu cao, trong khi đó tăng trưởng tín dụng, cung tiền giảm so với năm 2009 nên chỉ số VNIndex đã giảm 2,04%. Mặc dù vậy, TTCK Việt Nam tiếp tục đạt được những kết quả rất tích cực trên các mặt quan trọng: giá trị vốn hóa đạt 39% GDP, tăng 17,1% so với năm 2009; huy động vốn thực tế đạt 98,7 nghìn tỷ đồng, gấp 3 lần so với năm 2009; giá trị giao dịch bình quân mỗi phiên đạt 2.480 tỷ đồng; dòng vốn nước ngoài vào thuần trên 1 tỷ USD; số lượng tài khoản các nhà đầu tư tăng 38%…(Ủy ban chứng khoán nhà nước, 2012).

Quy mô thị trường so với GDP bị thu hẹp khi mức vốn hóa thị trường tại thời điểm 31/12/2011 giảm đáng kể, chỉ đạt 539.000 tỷ đồng, giảm 187.000 tỷ đồng (26%) so với mức 726.000 tỷ đồng cuối năm 2010. Thị trường chứng khoán Việt Nam là một trong những thị trường sụt giảm mạnh nhất trên thế giới trong năm 2011. Thị trường chứng khoán Việt Nam chịu ảnh hưởng và phản ánh những khó khăn, bất ổn vĩ mô như lạm phát cao, hệ thống ngân hàng gặp khó khăn về thanh khoản, phần lớn doanh nghiệp không đạt được kế hoạch doanh thu và lợi nhuận đặt ra. Xu hướng suy giảm chiếm ưu thế rõ rệt với HNX-Index giảm 48,6%, VN Index giảm 27,5%. 62% số cổ phiếu trên cả 2 sàn có thị giá dưới mệnh giá. Thanh khoản thị trường sụt giảm mạnh với tổng giá trị giao dịch của cả 2 sàn trong nhiều phiên dưới mức 1.000 tỷ đồng. Giá trị và khối lượng giao dịch bình quân 1 phiên tính chung cả HNX và HOSE (theo phương thức khớp lệnh) trong năm 2011 là 790,72 tỷ đồng và 53,25 triệu cổ phiếu giảm 65% và 30% so với năm trước (Ủy ban chứng khoán nhà nước, 2012).

Với việc tăng tới 40% trong 5 tháng đầu năm sau đó giảm mạnh trong 7 tháng còn lại, thị trường chứng khoán Việt Nam đã khép lại năm giao dịch 2012 với nhiều thăng trầm và biến động. Dù gặp rất nhiều khó khăn nhưng năm 2012 vẫn có một kết thúc khá đẹp khi phiên cuối cùng của năm (28/12/2012) khép lại với sắc xanh trên cả 2 sàn giao dịch. VN Index chốt năm ở 413,73 điểm, tăng 3,76 điểm (tương đương 0,92%), tổng khối lượng giao dịch phiên này đạt 84.321.540 đơn vị, tương ứng giá trị 1.157,572 tỷ đồng; HNX Index chốt năm ở 57,09 điểm, tăng 0,94 điểm (tương đương 1,67%), tổng khối lượng giao dịch đạt 74.725.130 đơn vị, tương ứng giá trị 473.465 tỷ đồng. Tính chung cả năm 2012, VN Index tăng tổng cộng 62,18 điểm, HNX Index giảm 1,65 điểm so với cuối năm 2011. Song nếu so với mức đỉnh mà thị trường đạt được trong tháng 5/2012, VNIndex và HNX-Index đã để mất lần lượt 74,34 điểm (so với ngày 8/5/2012) và 26,70 điểm (so với ngày 7/5/2012). Quy mô giao dịch bình quân mỗi phiên trong năm 2012 đạt 1.316 tỷ đồng, tăng 28% so với năm 2011 nhờ kéo dài thời gian giao dịch buổi chiều.

Nhìn lại năm 2012, thị trường chứng khoán Việt Nam vẫn còn khá nhiều bất ổn do cả những nguyên nhân khách quan và chủ quan. Mặc dù đã có những điểm sáng kinh tế được ghi nhận trong năm 2012 như lạm phát khá thấp, tỷ giá ổn định, lãi suất giảm, xuất khẩu tăng mạnh và thặng dư cán cân thương mại, song xu thế thoái vốn của các tập đoàn, tổng công ty cộng với vấn đề tái cơ cấu ở không chỉ các tổ chức tín dụng mà cả ở các DNNN khiến thị trường khó có thể có được những cải thiện đáng kể trong trung hạn.

1.3.2. Tình hình kinh doanh

Qua khảo sát báo cáo tài chính kiểm toán của 648 doanh nghiệp niêm yết trên TTCK Việt Nam từ năm 2010 đến năm 2012, tình hình kinh doanh của các doanh nghiệp niêm yết như sau:

Bảng 1.1 Tình hình doanh thu của các doanh nghiệp niêm yết

Đvt: Triệu đồng

| STT | Nhóm ngành | 2010 | 2011 | 2012 | 2011/2010 | 2012/2011 |

| 1 | Công nghệ – Truyền thông | 1,375,224 | 1,401,756 | 1,164,379 | 102% | 83% |

| 2 | Dịch vụ chuyên môn – Khoa học – Kỹ thuật | 111,487 | 151,353 | 177,629 | 136% | 117% |

| 3 | Dịch vụ hỗ trợ – Dịch vụ xử lý và tái chế rác thải | 160,869 | 238,345 | 256,311 | 148% | 108% |

| 4 | Dịch vụ lưu trú và ăn uống | 118,618 | 86,621 | 112,558 | 73% | 130% |

| 5 | Giáo dục và đào tạo | 2,164 | 2,007 | 3,049 | 93% | 152% |

| 6 | Khai khoáng | 5,248,044 | 7,767,276 | 10,492,011 | 148% | 135% |

| 7 | Nghệ thuật và dịch vụ giải trí | 31,583 | 34,041 | 43,201 | 108% | 127% |

| 8 | Sản xuất | 29,539,801 | 43,863,393 | 45,995,846 | 148% | 105% |

| 9 | Sản xuất Nông – Lâm – Ngư nghiệp | 674,375 | 1,811,173 | 1,507,428 | 269% | 83% |

| 10 | Thương mại (Bán sỉ và bán lẻ) | 21,245,159 | 28,635,772 | 25,926,551 | 135% | 91% |

| 11 | Tiện ích cộng đồng | 4,389,290 | 6,248,219 | 25,806,795 | 142% | 413% |

| 12 | Vận tải và kho bãi | 2,097,373 | 2,735,687 | 3,418,591 | 130% | 125% |

| 13 | Xây dựng và bất động sản | 6,014,263 | 6,061,796 | 5,605,817 | 101% | 92% |

| 14 | Tài chính và bảo hiểm | 23,398,409 | 46,186,340 | 54,303,080 | 197% | 118% |

| 15 | Dịch vụ khác | 141,627 | 46,763 | 252,029 | 33% | 539% |

| Cộng | 94,548,286 | 145,270,542 | 175,065,275 | 154% | 121% |

Có thể bạn quan tâm!

-

Các nhân tố tác động đến khả năng tiếp cận tín dụng ngân hàng của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam - 1

Các nhân tố tác động đến khả năng tiếp cận tín dụng ngân hàng của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam - 1 -

Các nhân tố tác động đến khả năng tiếp cận tín dụng ngân hàng của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam - 2

Các nhân tố tác động đến khả năng tiếp cận tín dụng ngân hàng của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam - 2 -

Hệ Số Nợ/vốn Chủ Sở Hữu Của Các Doanh Nghiệp Niêm Yết (Lần)

Hệ Số Nợ/vốn Chủ Sở Hữu Của Các Doanh Nghiệp Niêm Yết (Lần) -

Các nhân tố tác động đến khả năng tiếp cận tín dụng ngân hàng của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam - 5

Các nhân tố tác động đến khả năng tiếp cận tín dụng ngân hàng của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam - 5 -

Các nhân tố tác động đến khả năng tiếp cận tín dụng ngân hàng của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam - 6

Các nhân tố tác động đến khả năng tiếp cận tín dụng ngân hàng của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam - 6

Xem toàn bộ 55 trang tài liệu này.

Nguồn: http://www.chungkhoanphuongnam.com.vn

Bảng trên cho thấy, năm 2011 doanh thu của các DN niêm yết có sự tăng trưởng đáng kể (tăng 54% so với năm 2010). Tuy nhiên, sang năm 2012, tình hình kinh doanh bắt đầu khó khăn, doanh thu chỉ tăng 21% so với năm 2011. Trong đó, ngành Công nghệ – truyền thông và Sản xuất Nông – Lâm – Ngư nghiệp doanh thu giảm nhiều nhất (17%), tiếp theo là ngành Thương mại (bán sỉ và bán lẻ (giảm 9%), Xây dựng và bất động sản (giảm 8%)… Riêng ngành Tiện ích cộng đồng có sự tăng trưởng doanh thu đáng kể (313%), Giáo dục và đào tạo (52%), ngành khai khoáng, Dịch vụ lưu trú và ăn uống cũng có sự tăng trưởng doanh thu đáng kể.

Bảng 1.2 Tình hình lợi nhuận sau thuế của các doanh nghiệp niêm yết

Đvt: Triệu đồng

| STT | Nhóm ngành | 2010 | 2011 | 2012 | 2011/2010 | 2012/2011 |

| 1 | Công nghệ – Truyền thông | 47,570 | 47,742 | (1,235) | 100% | -3% |

| 2 | Dịch vụ chuyên môn – Khoa học – Kỹ thuật | 8,348 | 17,706 | 13,953 | 212% | 79% |

| 3 | Dịch vụ hỗ trợ – Dịch vụ xử lý và tái chế rác thải | 15,310 | 3,010 | 17,148 | 20% | 570% |

| 4 | Dịch vụ lưu trú và ăn uống | 9,751 | 16,518 | 15,227 | 169% | 92% |

| 5 | Giáo dục và đào tạo | 38 | 42 | 10 | 111% | 24% |

| 6 | Khai khoáng | 417,832 | 584,995 | 818,745 | 140% | 140% |

| 7 | Nghệ thuật và dịch vụ giải trí | 11,067 | 13,317 | 16,552 | 120% | 124% |

| 8 | Sản xuất | 3,074,759 | 3,385,887 | 2,908,892 | 110% | 86% |

| 9 | Sản xuất Nông – Lâm – Ngư nghiệp | 199,806 | 533,282 | 405,882 | 267% | 76% |

| 10 | Thương mại (Bán sỉ và bán lẻ) | 650,320 | 874,961 | 682,229 | 135% | 78% |

| 11 | Tiện ích cộng đồng | 431,219 | 604,812 | 2,821,572 | 140% | 467% |

| 12 | Vận tải và kho bãi | 107,466 | 161,928 | 201,647 | 151% | 125% |

| 13 | Xây dựng và bất động sản | 1,544,256 | 1,124,295 | 433,957 | 73% | 39% |

| 14 | Tài chính và bảo hiểm | 4,525,713 | 5,422,797 | 6,941,412 | 120% | 128% |

| 15 | Dịch vụ khác | 2,929 | 3,011 | 4,234 | 103% | 141% |

| Cộng | 11,046,384 | 12,794,303 | 15,280,225 | 116% | 119% |

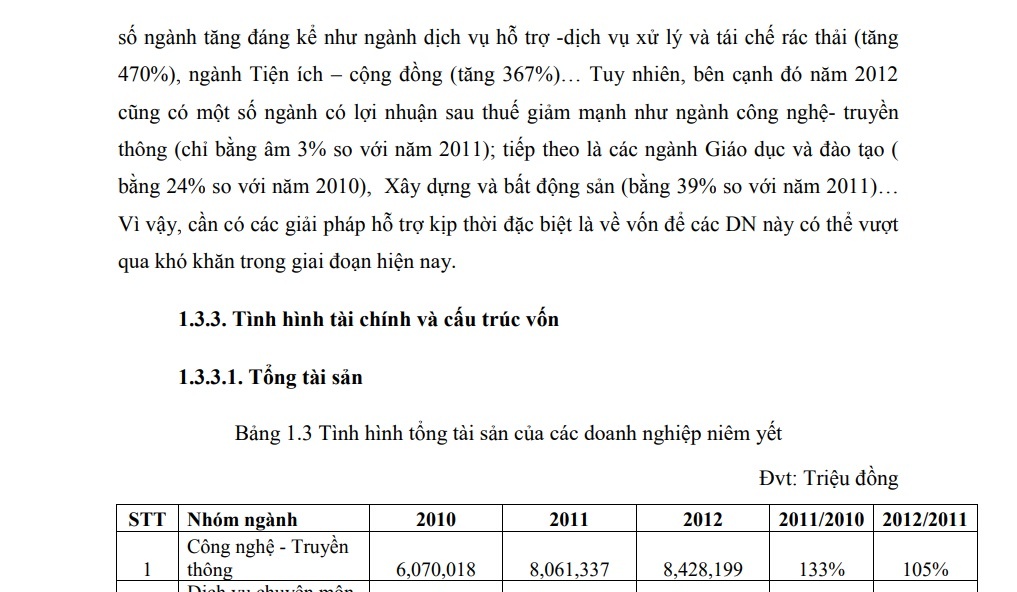

Về hiệu quả sản xuất kinh doanh, các DN niêm yết trên TTCK Việt Nam có hiệu quả tăng dần từ 2010 đến 2012 (năm 2011 tăng 16% so với năm 2010; năm 2012 tăng 19% so với năm 2011). Trong đó, lợi nhuận sau thuế năm 2012 so với năm 2011của một số ngành tăng đáng kể như ngành dịch vụ hỗ trợ -dịch vụ xử lý và tái chế rác thải (tăng 470%), ngành Tiện ích – cộng đồng (tăng 367%)… Tuy nhiên, bên cạnh đó năm 2012 cũng có một số ngành có lợi nhuận sau thuế giảm mạnh như ngành công nghệ- truyền thông (chỉ bằng âm 3% so với năm 2011); tiếp theo là các ngành Giáo dục và đào tạo ( bằng 24% so với năm 2010), Xây dựng và bất động sản (bằng 39% so với năm 2011)… Vì vậy, cần có các giải pháp hỗ trợ kịp thời đặc biệt là về vốn để các DN này có thể vượt qua khó khăn trong giai đoạn hiện nay.

1.3.3. Tình hình tài chính và cấu trúc vốn

1.3.3.1. Tổng tài sản Bảng

1.3 Tình hình tổng tài sản của các doanh nghiệp niêm yết

Đvt: Triệu đồng

| STT | Nhóm ngành | 2010 | 2011 | 2012 | 2011/2010 | 2012/2011 |

| 1 | Công nghệ – Truyền thông | 6,070,018 | 8,061,337 | 8,428,199 | 133% | 105% |

| 2 | Dịch vụ chuyên môn – Khoa học – Kỹ thuật | 396,255 | 702,235 | 919,993 | 177% | 131% |

| 3 | Dịch vụ hỗ trợ – Dịch vụ xử lý và tái chế rác thải | 505,470 | 822,848 | 737,428 | 163% | 90% |

| 4 | Dịch vụ lưu trú và ăn uống | 463,073 | 543,369 | 586,501 | 117% | 108% |

| 5 | Giáo dục và đào tạo | 66,284 | 89,079 | 88,650 | 134% | 100% |

| 6 | Khai khoáng | 32,030,070 | 42,340,688 | 54,012,112 | 132% | 128% |

| 7 | Nghệ thuật và dịch vụ giải trí | – | 122,007 | 126,408 | 104% | |

| 8 | Sản xuất | 111,979,875 | 154,658,669 | 193,690,503 | 138% | 125% |

| 9 | Sản xuất Nông – Lâm – Ngư nghiệp | 4,746,204 | 6,759,829 | 7,971,610 | 142% | 118% |

| 10 | Thương mại (Bán sỉ và bán lẻ) | 28,552,745 | 41,968,828 | 46,648,311 | 147% | 111% |

| 11 | Tiện ích cộng đồng | 25,669,866 | 29,289,910 | 83,418,411 | 114% | 285% |

| 12 | Vận tải và kho bãi | 23,603,907 | 20,881,768 | 22,737,804 | 88% | 109% |

| 13 | Xây dựng và bất động sản | 66,668,188 | 103,326,970 | 117,341,632 | 155% | 114% |

| 14 | Tài chính và bảo hiểm | 1,022,954,655 | 1,476,008,903 | 1,784,079,832 | 144% | 121% |

| 15 | Dịch vụ khác | – | 1,661,165 | 2,699,229 | 162% | |

| Cộng | 1,323,706,610 | 1,887,237,605 | 2,323,486,623 | 143% | 123% |

Nguồn: http://www.chungkhoanphuongnam.com.vn

Năm 2012, số liệu báo cáo hợp nhất về tổng tài sản của 648 DN niêm yết trên TTCK Việt Nam là 2.323.486.623 triệu đồng, tăng 23% so với năm 2011. Trong đó, một số ngành tổng tài sản năm 2012 so với năm 2011 tăng cao như: Tiện ích cộng đồng (tăng 185%), dịch vụ khác (tăng 62%), dịch vụ chuyên môn – khoa học – kỹ thuật (tăng 31%). Riêng ngành Dịch vụ hỗ trợ – dịch vụ xử lý và tái chế rác thải năm 2012 có tổng tài sản giảm so với năm 2011 10%.

Trong cơ cấu về tài sản, tỷ trọng tài sản cố định chiếm bình quân năm 2012 là 44,9%. Tùy theo đặc điểm riêng của từng nhóm ngành, tỷ trọng tài sản cố định sẽ khác nhau giữa các nhóm ngành, cụ thể thứ tự tỷ trọng tài sản cố định từ thấp đến cao như sau: Nghệ thuật và dịch vụ giải trí (chiếm 14,3% trên tổng tài sản), Thương mại (chiếm 29,2% trên tổng tài sản), Dịch vụ chuyên môn – Khoa học – Kỹ thuật (chiếm 31,3% trên tổng tài sản), Dịch vụ hỗ trợ – Dịch vụ xử lý và tái chế rác thải (chiếm 34,9% trên tổng tài sản), Xây dựng và bất động sản (chiếm 40,7% trên tổng tài sản), Công nghệ – Truyền thông (chiếm 46,1% trên tổng tài sản), Sản xuất (chiếm 47,8% trên tổng tài sản), Sản xuất Nông – Lâm – Ngư nghiệp (chiếm 51,0% trên tổng tài sản), Tiện ích cộng đồng (chiếm 52,5% trên tổng tài sản), Khai khoáng (chiếm 57,0% trên tổng tài sản), Vận tải và kho bãi (chiếm 61,7% trên tổng tài sản), Giáo dục và đào tạo (chiếm 68,1% trên tổng tài sản), Dịch vụ lưu trú và ăn uống (chiếm 78,3% trên tổng tài sản).

1.3.3.2. Nguồn vốn

– Vốn chủ sở hữu

Bảng 1.4 Tình hình vốn chủ sở hữu của các doanh nghiệp niêm yết

Đvt: Triệu đồng

| STT | Nhóm ngành | 2010 | 2011 | 2012 | 2011/2010 | 2012/2011 |

| 1 | Công nghệ – Truyền thông | 2,457,832 | 3,337,838 | 3,319,494 | 136% | 99% |

| 2 | Dịch vụ chuyên môn – Khoa học – Kỹ thuật | 237,940 | 354,777 | 482,927 | 149% | 136% |

| 3 | Dịch vụ hỗ trợ – Dịch vụ xử lý và tái chế rác thải | 272,857 | 415,851 | 412,794 | 152% | 99% |

| 4 | Dịch vụ lưu trú và ăn uống | 262,894 | 407,005 | 412,223 | 155% | 101% |

| 5 | Giáo dục và đào tạo | 61,174 | 86,949 | 86,785 | 142% | 100% |

| 6 | Khai khoáng | 10,936,639 | 15,094,305 | 18,134,776 | 138% | 120% |

| 7 | Nghệ thuật và dịch vụ giải trí | – | 115,280 | 112,354 | 97% | |

| 8 | Sản xuất | 57,701,830 | 74,496,663 | 85,882,588 | 129% | 115% |

| 9 | Sản xuất Nông – Lâm – Ngư nghiệp | 3,418,904 | 4,705,834 | 6,056,820 | 138% | 129% |

| 10 | Thương mại (Bán sỉ và bán lẻ) | 9,589,964 | 13,148,664 | 15,304,545 | 137% | 116% |

| 11 | Tiện ích cộng đồng | 11,610,692 | 12,709,087 | 38,632,340 | 109% | 304% |

| 12 | Vận tải và kho bãi | 8,880,264 | 8,861,495 | 9,891,428 | 100% | 112% |

| 13 | Xây dựng và bất động sản | 30,088,296 | 45,668,376 | 46,848,748 | 152% | 103% |

| 14 | Tài chính và bảo hiểm | 111,084,270 | 147,134,303 | 189,658,359 | 132% | 129% |

| 15 | Dịch vụ khác | – | 182,823 | 184,317 | 101% | |

| Cộng | 246,603,556 | 326,719,250 | 415,420,498 | 132% | 127% |

Nguồn: http://www.chungkhoanphuongnam.com.vn

Năm 2012, tổng vốn chủ sở hữu của tất cả các DN niêm yết trên sàn chứng khoán VN là 415.420.498 triệu đồng, tăng 27% so với năm 2011. Nếu so với năm 2010, thì vốn chủ sở hữu tăng 80.115.694 triệu đồng (tương đương 18%). Vốn chủ sở hữu của 648 DN niêm yết hàng năm tăng chủ yếu từ nguồn lợi nhuận sau thuế.

Một số ngành có tỷ lệ vốn chủ sở hữu/tổng nguồn vốn thấp như: Dịch vụ khác (7%), tài chính và bảo hiểm (11%), thương mại (bán sỉ và lẻ) (33%). Còn lại các ngành khác đều có tỷ lệ vốn chủ sở hữu/tổng nguồn vốn tương đối cao.

– Nợ phải trả

Bảng 1.5 Tình hình nợ phải trả của các doanh nghiệp niêm yết

Đvt: Triệu đồng

| STT | Nhóm ngành | 2010 | 2011 | 2012 | 2011/2010 | 2012/2011 |

| 1 | Công nghệ – Truyền thông | 3,580,104 | 4,610,962 | 4,924,631 | 129% | 107% |

| 2 | Dịch vụ chuyên môn – Khoa học – Kỹ thuật | 158,315 | 332,223 | 417,448 | 210% | 126% |

| 3 | Dịch vụ hỗ trợ – Dịch vụ xử lý và tái chế rác thải | 232,103 | 393,881 | 318,721 | 170% | 81% |

| 4 | Dịch vụ lưu trú và ăn uống | 200,179 | 136,365 | 174,278 | 68% | 128% |

| 5 | Giáo dục và đào tạo | 5,110 | 2,130 | 1,865 | 42% | 88% |

| 6 | Khai khoáng | 20,951,885 | 26,955,959 | 34,082,525 | 129% | 126% |

| 7 | Nghệ thuật và dịch vụ giải trí | – | 6,727 | 14,054 | 209% | |

| 8 | Sản xuất | 53,113,255 | 75,342,523 | 100,721,849 | 142% | 134% |

| 9 | Sản xuất Nông – Lâm – Ngư nghiệp | 1,309,931 | 2,004,817 | 1,860,762 | 153% | 93% |

| 10 | Thương mại (Bán sỉ và bán lẻ) | 17,853,857 | 27,178,061 | 30,099,745 | 152% | 111% |

| 11 | Tiện ích cộng đồng | 14,031,722 | 16,295,546 | 42,676,878 | 116% | 262% |

| 12 | Vận tải và kho bãi | 10,966,224 | 11,077,325 | 11,836,586 | 101% | 107% |

| 13 | Xây dựng và bất động sản | 35,135,545 | 54,459,851 | 67,755,887 | 155% | 124% |

| 14 | Tài chính và bảo hiểm | 901,067,276 | 1,325,622,269 | 1,591,286,420 | 147% | 120% |

| 15 | Dịch vụ khác | – | 1,478,343 | 2,514,912 | 170% | |

| Cộng | 1,058,605,506 | 1,545,896,982 | 1,888,686,561 | 146% | 122% |

Nguồn: http://www.chungkhoanphuongnam.com.vn