hiện các điều kiện về duy trì tiền gửi và chuyển doanh thu tại các chi nhánh chưa thực sự chặt chẽ, đặc biệt là đối với những dự án đã đi vào hoạt động và có nguồn thu.

Danh mục sản phẩm tiền gửi của BIDV đa dạng và khá tương đồng so với các đối thủ cạnh tranh trên thị trường, đáp ứng kịp thời và đầy đủ nhu cầu của khách hàng. Ngoài ra, trong giai đoạn 2006 – 2010, BIDV đã đẩy mạnh triển khai nhiều sản phẩm tiền gửi đặc thù nhằm đáp ứng tối đa nhu cầu của từng khách hàng/nhóm khách hàng như: Tiền gửi đặc thù dành cho Bảo hiểm tiền gửi, Bảo hiểm xã hội; Tiền gửi không tròn kỳ; Đầu tư tiền gửi tự động; Tiền gửi thặng dư; Các gói sản phẩm, chương trình tri ân khách hàng…

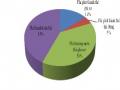

![]() Thị phần huy động vốn bán lẻ

Thị phần huy động vốn bán lẻ

Nhìn chung, thị phần huy động vốn dân cư của BIDV liên tục giảm (bình quân 0,97%/năm) từ năm 2006 đến năm 2009. Trong 2 năm 2007 và 2008, thị phần huy động tiền gửi tiết kiệm của BIDV đã giảm khá lớn chủ yếu do việc tuân thủ các quy định về trần lãi suất của NHNN, BIDV luôn chủ động tiên phong hạ lãi suất huy động, vì vậy ở nhiều thời điểm lãi suất huy động của BIDV thấp hơn các NHTM khác, do đó khách hàng chuyển sang gửi các ngân hàng khác.

Song năm 2010 thị phần huy động vốn của BIDV tăng khá tốt (tăng 0.72%) chiếm tỷ trọng 9.4% trong khi thị phần này tại 3 NHTMQD còn lại giảm 1.7%. Huy động vốn bán lẻ được cải thiện một cách tích cực các sản phẩm tiền gửi được nghiên cứu triển khai liên tục, đa dạng đáp ứng kịp thời nhu cầu của khách hàng: Tiết kiệm thẻ cào, Tiết kiệm dự thưởng, khuyến mại khách hàng. Hiện BIDV đứng trong tốp 5 ngân hàng có quy mô huy động vốn bán lẻ lớn nhất thị trường.

Biểu đồ 2.10: Thị phần huy động vốn dân cư (bao gồm GTCG) của các TCTD

60%

50%

%

40%

30%

20%

39.9%

34.8%

41.3%

36.7%

35.0%

10%

0%

%

2006 2007 2008 2009 2010

45.7%

43.6%

45.0%

50.4%

54.0

BIDV

3 NHTMNN NHTMCP

TCTD khác

11.2%

10.6%

9.1%

8.7%

9.4%

8.3%

5.9%

4.5%

4.2%

1.5

Nguồn: Hội nghị huy động vốn năm 2010 [32]

Theo số liệu đến thời điểm 31/12/2010, BIDV đứng vị trí thứ 4 trong số các TCTD về huy động vốn dân cư và đứng vị trí thứ 3 trong khối NHTMNN. So với các NHTM khác tỷ trọng về hoạt động huy động vốn dân cư của BIDV còn khá khiêm tốn.

Bảng 2.7: Thị phần HĐV tiền gửi của cá nhân so với tổng huy động vốn 2010

Tỷ trọng HĐV cá nhân/Tổng HĐV 2010 | |

Nhóm NHTMNN | |

VBARD | 48% |

VCB | 41% |

BIDV | 37% |

Vietinbank | 45 |

Nhóm NHTMCP | |

ACB | 89% |

Sacombank | 73% |

Techcombank | 76% |

Có thể bạn quan tâm!

-

Mô Hình Cơ Cấu Tổ Chức Bộ Máy Hệ Thống Bidv Trước Cổ Phần Hóa

Mô Hình Cơ Cấu Tổ Chức Bộ Máy Hệ Thống Bidv Trước Cổ Phần Hóa -

Quan Điểm Của Bidv Về Phát Triển Dịch Vụ Ngân Hàng Bán Buôn, Bán Lẻ

Quan Điểm Của Bidv Về Phát Triển Dịch Vụ Ngân Hàng Bán Buôn, Bán Lẻ -

Hoạt Động Kinh Doanh Của Bidv Giai Đoạn 2006 – 2010

Hoạt Động Kinh Doanh Của Bidv Giai Đoạn 2006 – 2010 -

Tỷ Trọng Dư Nợ Bán Buôn Và Bán Lẻ Tại Bidv Từ Năm 2006-2010

Tỷ Trọng Dư Nợ Bán Buôn Và Bán Lẻ Tại Bidv Từ Năm 2006-2010 -

Hoạt Động Thanh Toán Trong Nước Giai Đoạn 2006 - 2010

Hoạt Động Thanh Toán Trong Nước Giai Đoạn 2006 - 2010 -

Cơ Cấu Doanh Số Và Thu Ròng Từ Hoạt Động Kinh Doanh Ngoại Tệ Năm 2010

Cơ Cấu Doanh Số Và Thu Ròng Từ Hoạt Động Kinh Doanh Ngoại Tệ Năm 2010

Xem toàn bộ 271 trang tài liệu này.

Nguồn: Hội nghị huy động vốn năm 2010 [32] Các sản phẩm tiền gửi dân cư của BIDV mới phục vụ đa số các khách hàng thuộc phân đoạn khách hàng đại chúng mà chưa có sự phân biệt đối với các khách hàng giàu có với đặc điểm khách hàng không quan tâm nhiều tới lãi suất nhưng quan tâm tới sự tiện ích. Bên cạnh các sản phẩm tiền gửi thanh toán, tiết kiệm không kỳ hạn, tiết kiệm có kỳ hạn thông thường như các ngân hàng khác, BIDV chưa có nhiều sản phẩm khác biệt mà khách hàng có nhu cầu lớn và phù hợp với từng nhóm khách hàng trong từng phân đoạn khách hàng (như tiết kiệm bằng vàng, tiết kiệm trẻ em, tiết kiệm hưu trí, tiết

kiệm doanh nhân...).

2.3.1.3. Về cơ cấu huy động vốn theo loại tiền và kỳ hạn

Bảng 2.8: Cơ cấu huy động vốn của BIDV

Tỷ trọng (%) | Tăng trưởng (%) | ||||||||

2006 | 2007 | 2008 | 2009 | 2010 | 07/06 | 08/07 | 09/08 | 10/09 | |

Cơ cấu theo loại tiền | |||||||||

VND | 83.5 | 85 | 79 | 81 | 84 | 1.80 | -7.06 | 2.53 | 3.70 |

Ngoại tệ | 16.5 | 15 | 21 | 19 | 16 | -9.09 | 40.00 | -9.52 | -15.79 |

Cơ cấu theo kỳ hạn | |||||||||

KKH | 37.6 | 35 | 29 | 27 | 22 | -6.91 | -17.14 | -6.90 | -18.52 |

Ngắn hạn | 24.7 | 26 | 46 | 51 | 60 | 5.26 | 76.92 | 10.87 | 17.65 |

Trung dài hạn | 37.7 | 39 | 25 | 21 | 18 | 3.45 | -35.90 | -16.00 | -14.29 |

Nguồn: Hội nghị huy động vốn năm 2005 - 2010 [32]

![]() Cơ cấu huy động theo loại tiền

Cơ cấu huy động theo loại tiền

Biểu đồ 2.11 : Cơ cấu huy động vốn bán lẻ theo loại tiền của BIDV giai đoạn 2006 - 2010

29%

25%

20%

17%

16%

71%

75%

80%

83%

84%

100%

80%

Ngoại tệ VNĐ

60%

40%

20%

0%

2006 2007 2008 2009 2010

Nguồn: Báo cáo tổng kết công tác huy động vốn năm 2010 [25]

Biểu đồ 2.12: Cơ cấu huy động vốn bán buôn theo loại tiền của BIDV giai đoạn 2006 - 2010

18%

15%

27%

22%

15%

82%

85%

73%

78%

85%

100%

80%

Ngoại tệ

VNĐ

60%

40%

20%

0%

2006 2007 2008 2009 2010

Nguồn: Báo cáo tổng kết công tác huy động vốn năm 2010 [25] Xét cơ cấu huy động theo loại tiền đối với từng mảng bán buôn và bán lẻ giai đoạn 2006 – 2010, huy động VNĐ có ưu thế hơn so với huy động ngoại tệ (đối với bán buôn, huy động ngoại tệ chiếm 25%; đối với bán lẻ huy động ngoại tệ chiếm trung bình

21.4%).

Sự chuyển dịch huy động vốn từ ngoại tệ sang VND tại BIDV nằm trong xu thế chung của các NHTM trong hệ thống. Đặc biệt năm 2010, tiền gửi VND đã tăng hơn 35%, do lãi suất VND tương đối hấp dẫn. Trong khi đó, tiền gửi ngoại tệ có xu hướng không tăng, tỷ trọng giảm từ 25% năm 2007 xuống còn 20% năm 2008 và năm 2010

chỉ chiếm 16%. Do trong giai đoạn này, chênh lệch lãi suất giữa VND và ngoại tệ khá lớn (trung bình 6% – 7%/năm).

![]() Cơ cấu huy động vốn theo kỳ hạn

Cơ cấu huy động vốn theo kỳ hạn

Biểu đồ 2.13: Cơ cấu huy động vốn theo kỳ hạn

KKH Ngắn hạn Trung dài hạn

2010 22% 60% 18%

2009

2008

2007

27%

29%

46%

35%

51%

26%

39%

25%

21%

43%

2006 38% 19%

Nguồn: Hội nghị huy động vốn năm 2010 [32]

Chiếm tỷ trọng chủ yếu là huy động vốn kỳ hạn ngắn (chiếm trên 60% huy động vốn) và đang có xu hướng gia tăng: Năm 2007 là 61%, năm 2008 là 75%, năm 2009 là 78% và năm 2010 trên 82% điều này dễ dẫn đến rủi ro về thanh khoản và lãi suất.

Tỷ trọng huy động vốn ngắn hạn tăng lên (không bao gồm tiền gửi không kỳ hạn) từ 19% năm 2006 lên mức 60% năm 2010 (tăng gần gấp 3 lần). Tốc độ tăng trưởng HĐV có kỳ hạn ngắn bình quân giai đoạn này là 36% mức tăng cao nhất so với kỳ hạn khác (không kỳ hạn và trung dài hạn) là do yếu tố lạm phát cao, lãi suất liên tục tăng, dẫn đến người gửi tiền luôn kỳ vọng lãi suất tăng. Tỷ trọng huy động vốn ngắn hạn tăng dẫn đến tỷ trọng huy động vốn trung dài hạn giảm mạnh từ mức 43% năm 2006 xuống còn 18% năm 2010.

Biểu đồ 2.14: Tăng trưởng tiền gửi dân cư theo kỳ hạn

90,000

80,000

70,000

60,000

50,000

40,000

30,000

20,000

10,000

-

28,201

41,684

KKH

Dưới 12 tháng

Từ 12 tháng trở lên

15,395

16,500

12,497

13,633

90

2006 2007 2008 2009 2010

77,613

33,890

55,241

19,422

3,490

4,472

4,070

5,465

5,8

Nguồn: Hội nghị ngân hàng bán lẻ của BIDV năm 2009 [33]

Trong năm 2007 cơ cấu kỳ hạn vốn dân cư được duy trì ở mức khá hợp lý với tỷ trọng tiền gửi từ 12 tháng trở lên chiếm tỷ trọng chủ yếu khoảng 55%. Tuy nhiên, bước sang năm 2008 và 2009, tiền gửi có kỳ hạn dưới 12 tháng của BIDV đã tăng trưởng đột biến, chiếm tỷ trọng lần lượt là trên 72% và 74%, trong khi tiền gửi từ 12 tháng trở lên giảm mạnh trên 30% chỉ còn chiếm 21% và 18%. Nguyên nhân chủ yếu do làn sóng tăng lãi suất huy động đặc biệt tại các kỳ hạn ngắn để đảm bảo khả năng thanh khoản của các ngân hàng cùng với tâm lý kỳ vọng lãi suất tiếp tục tăng của người dân và sự tăng giá mạnh của các kênh đầu tư khác (bất động sản, vàng, USD).

Biểu đồ 2.15: Tăng trưởng tiền gửi bán buôn theo kỳ hạn

70%

60%

50%

40%

30%

20%

10%

0%

59%

52%

50%

50%

56%

38%

31%

41%

40%

36%

KKH

Dưới 12 tháng

Từ 12 tháng trở lên

9.6%

9%

9%

10%

8.5%

2006 2007 2008 2009 2010

Nguồn: Báo cáo huy động vốn năm 2010 [25]

![]() Cơ cấu huy động vốn theo đối tượng khách hàng

Cơ cấu huy động vốn theo đối tượng khách hàng

Bảng 2.9: Tỷ trọng huy động vốn bán buôn và bán lẻ tại BIDV

Đơn vị tính: Tỷ VNĐ

2006 | 2007 | 2008 | 2009 | 2010 | ||||||

Số dư | % | Số dư | % | Số dư | % | Số dư | % | Số dư | % | |

+ Bán buôn | 53,721 | 50.44 | 86,138 | 61.51 | 108,040 | 64.35 | 114,489 | 63.7 | 151,921 | 60 |

+ Bán lẻ | 52,775 | 49.56 | 52,095 | 38.49 | 58,251 | 35.65 | 74,197 | 36.3 | 100,003 | 40 |

Nguồn: Báo cáo hoạt động huy động vốn năm 2010 [25]

Biểu đồ 2.16: So sánh tính ổn định nền vốn theo đối tượng khách hàng với NHTM

Bán lẻ | Bán buôn | ||||

CTG | 51% | 49% | |||

VCB | 46% | 54% | |||

BIDV | 40% | 60% | |||

0% | 20% | 40% | 60% | 80% | 100% |

63% 37%

69% 31%

EIB

MB

38%

62%

ST B

78%

22%

Bán lẻ

Bán buôn

T ECH

ACB

82%

18%

0%

20%

40%

60%

80%

100%

Nguồn: Tạp chí Đầu tư – Phát triển số 174 (4/2011) [46]

Hoạt động huy động bán buôn chiếm tỷ trọng trung bình khoảng 60% trong tổng huy động vốn của BIDV giai đoạn 2006 – 2010 cho thấy BIDV có lợi thế trong huy động vốn từ khách hàng là TCKT và ĐCTC. Với tỷ lệ huy động vốn bán lẻ: bán buôn là 40%: 60%, so với các NHTM khác, BIDV đang có tỷ trọng tiền gửi bán lẻ thấp, đặc biệt so với khối NHTMCP: ACB, TCB, STB, EIB có tỷ trọng tiền gửi cá nhân cao, trong đó ACB đạt tỷ lệ cao nhất (82%) lớn hơn BIDV 41%.

Trong huy động vốn bán buôn, tiền gửi TCKT chiếm tỷ trọng lớn nhất trong tổng huy động vốn. Tỷ trọng huy động vốn TCKT trung bình đạt 43% cao nhất là 45% năm 2009 cho thấy nguồn vốn huy động của TCKT ảnh hưởng lớn chi phối vốn toàn hệ thống. Tuy nhiên trong năm 2010, tỷ trọng tiền gửi của TCKT là 41% giảm 4% so với năm 2009 do trong năm 2010 tình hình kinh tế khó khăn các doanh nghiệp rút vốn về để cân đối hoạt động kinh doanh của mình. Mức độ tăng trưởng và ổn định của nguồn vốn chưa cao và bị phụ thuộc vào các ĐCTC và doanh nghiệp “đặc biệt” (Tiền gửi của Ngân hàng Phát triển và Tập đoàn dầu khí, Tổng công ty quản lý vốn nhà nước, KBNN, BHXH…). Điều này sẽ làm giảm khả năng chủ động của BIDV trong công tác điều hành huy động vốn.

Trong huy động vốn bán lẻ: Tỷ trọng huy động từ cá nhân tương đối ổn định ở mức trên 30% và có xu hướng ổn định tăng dần. Năm 2010 huy động dân cư chiếm tỷ trọng gần 40% tổng huy động, đạt tỷ trọng cao nhất trong 4 năm trở lại đây, các sản phẩm tiền gửi được nghiên cứu triển khai liên tục, đa dạng đáp ứng kịp thời nhu cầu của khách hàng cơ cấu tiền gửi cải thiện đã góp phần quan trọng trong việc ổn định và gia tăng nền vốn cho BIDV. Đến cuối năm 2010, BIDV đứng trong top 5 ngân hàng có quy mô huy động vốn lớn nhất thị trường.

2.3.2. Tín dụng

Kể từ khi thành lập, hoạt động tín dụng luôn là hoạt động kinh doanh cốt lõi của BIDV (tỷ trọng dư nợ cho vay/tổng tài sản năm 2010 là 67%), thu lãi ròng đóng vai trò quan trọng trong tổng doanh thu của ngân hàng. Giai đoạn 2006 -2010, hoạt động tín dụng đạt những kết quả vượt bậc với việc thực hiện cơ cấu danh mục tín dụng, xử lý nợ xấu và kiểm soát tỷ lệ nợ xấu. BIDV đã nhận được sự đánh giá cao của Chính phủ trong công tác tài trợ vốn cho các chương trình kinh tế lớn, trọng điểm của đất nước và đóng vai trò quan trọng trong việc cung ứng vốn cho các ngành kinh tế giàu tiềm năng. Ngoài ra, BIDV còn được biết đến với vai trò là một ngân hàng bán buôn được Chính phủ giao quản lý nguồn vốn và triển khai thực hiện các dự án vay vốn ODA như Dự án tài chính nông thôn I, II, III do WB tài trợ…

Với 13 năm liên tiếp kiểm toán theo thông lệ quốc tế, 4 năm liên tiếp định hạng doanh nghiệp bởi tổ chức định hạng quốc tế Moody‟s và là NHTM đầu tiên thực hiện phân loại nợ theo điều 7 quyết định 493/2005/QĐ – NHNN của Thống đốc NHNN.

Bảng 2.10: Tình hình hoạt động tín dụng của BIDV giai đoạn 2006 – 2010

Đơn vị: tỷ đồng

Kết quả theo năm | Tăng trưởng (%) | ||||||||

2006 | 2007 | 2008 | 2009 | 2010 | 07/06 | 08/07 | 09/08 | 10/09 | |

TỔNG TÀI SẢN | 161,223 | 204,511 | 246,520 | 296,432 | 366,268 | 26.8 | 20.5 | 20.2 | 23.6 |

1.Tổng dư nợ | 93,453 | 125,596 | 154,176 | 198,979 | 254,192 | 34.4 | 22.8 | 29.1 | 27.7 |

2.Quỹ dự phòng rủi ro | 5,186 | 6,388 | 8,346 | 9,095 | 9,320 | 23.2 | 30.7 | 9.0 | 2.5 |

3.Cho vay ròng =1-2 | 88,267 | 119,208 | 145,830 | 189,884 | 244,872 | 35.1 | 22.3 | 30.2 | 29.0 |

PHÂN LOẠI TÍN DỤNG | |||||||||

4.Dư nợ theo loại tiền | |||||||||

- VND | 75,952 | 104,294 | 127,905 | 172,077 | 210,788 | 37.3 | 37.30 | 22.60 | 34.50 |

- Ngoại tệ | 17,501 | 21,302 | 26,271 | 26,902 | 43,404 | 21.7 | 23.3 | 2.4 | 61.3 |

5.Dư nợ theo thời gian | |||||||||

- Ngắn hạn | 58,197 | 80,906 | 101,251 | 115,273 | 131,077 | 39.0 | 25.1 | 13.8 | 13.7 |

- Trung dài hạn | 35,256 | 44,690 | 52,925 | 83,706 | 123,115 | 26.8 | 18.4 | 58.2 | 47.1 |

6.Dư nợ theo tài sản đảm bảo | |||||||||

- Dư nợ có tài sản đảm bảo | 69,047 | 93,275 | 113,765 | 145,652 | 185,560 | 35.1 | 22.0 | 28.0 | 27.4 |

- Dư nợ không có tài sản đảm bảo | 24,406 | 32,321 | 40,411 | 53,327 | 68,632 | 32.4 | 25.0 | 32.0 | 28.7 |

7.Dư nợ theo đối tượng | |||||||||

- Dư nợ bán lẻ | 8,572 | 15,558 | 15,562 | 19,894 | 29,930 | 81.5 | 0.0 | 27.8 | 50.4 |

- Dư nợ bán buôn | 84,881 | 110,038 | 138,614 | 179,085 | 224,262 | 29.6 | 26.0 | 29.2 | 25.2 |

8.Dư nợ theo thành phần kinh tế | |||||||||

- Dư nợ ngoài quốc doanh | 57,164 | 92,404 | 113,770 | 155,679 | 190,644 | 61.6 | 23.1 | 36.8 | 22.5 |

- Dư nợ DNNN | 36,289 | 33,192 | 40,406 | 43,300 | 63,548 | -8.5 | 21.7 | 7.2 | 46.8 |

Nguồn: Báo cáo công tác tín dụng từ năm 2006 – 2010 [25]

Năm 2010, tổng dư nợ tín dụng của BIDV đạt 254,192 tỷ đồng gấp 2.3 lần so với năm 2006 và tương ứng mức tăng bình quân giai đoạn 24.9%/năm. Mức tăng trưởng này được đánh giá là phù hợp với tốc độ tăng trưởng của nền kinh tế cũng như mức tăng trưởng tín dụng toàn ngành ngân hàng ở mức bình quân 5 năm 37.6% do mục tiêu của BIDV giai đoạn này là kiểm soát và quản lý chất lượng tín dụng, cơ cấu lại nền khách hàng, cơ cấu tín dụng và tập trung xử lý nợ xấu phát sinh từ giai đoạn trước.

Bảng 2.11: Tổng hợp dư nợ của BIDV và toàn ngành

Đơn vị: tỷ đồng

Toàn ngành Ngân hàng | Trong đó BIDV | Thị phần BIDV so với ngành NH | |||

Dư nợ | Tăng trưởng (%) | Dư nợ | Tăng trưởng (%) | ||

2006 | 632,315 | 21.4 | 93,453 | 9.4 | 15.7 |

2007 | 975,262 | 54.2 | 125,598 | 34 | 14.8 |

2008 | 1,203,671 | 23.4 | 154,176 | 23 | 12.1 |

2009 | 1,658,013 | 37.7 | 198,979 | 29 | 12.9 |

2010 | 2,371,000 | 29.8 | 254,192 | 28 | 10.9 |

Nguồn: Tổng hợp từ Báo cáo thường niên của NHNN [37] Cùng với sự tăng trưởng liên tục của hoạt động huy động vốn, quy mô cấp tín dụng của toàn ngành cho nền kinh tế không ngừng gia tăng từ 632,135 tỷ đồng năm 2006 lến đến 2.371.000 tỷ đồng năm 2010. Dư nợ tín dụng của BIDV cũng tăng trưởng với tốc độ bình quân là 24.68% thấp hơn so với tốc độ tăng trưởng dư nợ bình quân của toàn ngành ngân hàng 29.7%, do đó thị phần cho vay của BIDV theo xu hướng giảm dần từ 15.7% vào năm 2006 xuống 10.9% năm 2010. Trong đó dư nợ bán buôn tăng

trưởng rất cao, ngược lại dư nợ bán lẻ lại chiếm tỷ lệ rất khiêm tốn so với tổng dư nợ.

2.3.2.1. Về tốc độ tăng trưởng

Bảng 2.12: Tốc độ tăng trưởng dư nợ của BIDV giai đoạn 2006 – 2010

Đơn vị tính: Tỷ VNĐ

Dư nợ vay | Tốc độ tăng trưởng (%) | ||||||||

2006 | 2007 | 2008 | 2009 | 2010 | 07/06 | 08/07 | 09/08 | 10/09 | |

Tổng dư nợ | 93,453 | 125,596 | 154,176 | 198,979 | 254,192 | 34 | 23 | 29 | 28 |

Bán buôn | 84,881 | 110,038 | 138,614 | 179,085 | 224,262 | 30 | 26 | 29 | 25 |

Bán lẻ | 8,573 | 15,558 | 15,562 | 19,894 | 29,930 | 81 | 0.03 | 28 | 50 |

Nguồn: Báo cáo công tác tín dụng BIDV các năm 2006 – 2010 [25]