Sang năm 2010 trong bối cảnh điều kiện thị trường khó khăn nhưng kết quả kinh doanh ngoại tệ và nghiệp vụ phái sinh tài chính, giao dịch hàng hóa tương lai đạt lợi nhuận là 289 tỷ đồng, trong đó lợi nhuận từ hoạt động phái sinh là 49.3 tỷ đồng bao gồm thu nhập về chênh lệch lãi suất và tỷ giá của các giao dịch hoán đổi lãi suất. Lợi nhuận từ nghiệp vụ phái sinh hàng hóa đến 31.12.2010 đạt 13 tỷ đồng, đặc biệt trong năm 2010, BIDV thực hiện triển khai các sản phẩm mới: Quyền chọn hàng hóa, mở rộng thêm mặt hàng giao dịch mới kim loại. So với các NHTM khác, lợi nhuận từ dòng sản phẩm này của BIDV đứng thứ 2 sau Techcombank. BIDV trở thành một trong số rất ít ngân hàng ở Việt Nam giao dịch hàng đầu về phái sinh, là ngân hàng tiên phong về cung cấp sản phẩm hoán đổi lãi suất và hoán đổi tiền tệ chéo với tổng giá trị lũy kế xấp xỉ 1 tỷ USD kể từ năm 2007, tương đương 18.232 tỷ đồng. Đồng thời, BIDV là một trong 2 ngân hàng hàng đầu về cung cấp hợp đồng hoán đổi tương lai, chiếm 40% thị phần.

Biểu đồ 2.29: Cơ cấu doanh số và thu ròng từ hoạt động kinh doanh ngoại tệ năm 2010

17.82%

Thu từ kinh doanh ngoại tệ giao ngay

Thu từ công cụ tài chính phái sinh

82.18%

Nguồn: Báo cáo hoạt động kinh doanh dịch vụ năm 2010 [27]

![]() Dịch vụ tư vấn, thu xếp phát hành trái phiếu doanh nghiệp

Dịch vụ tư vấn, thu xếp phát hành trái phiếu doanh nghiệp

Dịch vụ tư vấn thu xếp phát hành trái phiếu doanh nghiệp đã được triển khai tại BIDV từ giữa năm 2007 với giao dịch thành công đầu tiên là tư vấn thu xếp phát hành trái phiếu 1.000 tỷ đồng cho Công ty cổ phần Vincom. Đến nay sau 4 năm triển khai, BIDV đã cung cấp dịch vụ cho gần 20 doanh nghiệp tại 10 điểm chi nhánh với tổng mệnh giá thu xếp trên 11.000 tỷ đồng, thu phí dịch vụ trên 200 tỷ đồng. Đặc biệt trong năm 2010, trong điều kiện thị trường có những khó khăn nhất định, BIDV đã triển khai thành công 6 giao dịch cho doanh nghiệp với khối lượng trái phiếu thu xếp đạt hơn

4.500 tỷ đồng và thu dịch vụ của BIDV đạt trên 100 tỷ đồng, trong đó riêng phí tư vấn thu xếp đạt hơn 30 tỷ đồng.

138

Với lợi thế về thương hiệu BIDV, mạng lưới nhà đầu tư rộng rãi trên thị trường đã tạo thuận lợi rất lớn cho quá trình chào bán và phân phối trái phiếu; Đặc biệt BIDV là ngân hàng đi đầu, có kinh nghiệm thực hiện giao dịch phát hành trái phiếu nên có thể cung ứng dịch vụ tư vấn thu xếp tốt nhất cho khách hàng. Đây là dịch vụ NHBB ít rủi ro, đem lại thu nhập đáng kể cho ngân hàng, đồng thời có thể kéo theo lợi ích từ các dịch vụ đi kèm như dịch vụ quản lý tài khoản, dịch vụ đại lý thanh toán, dịch vụ quản lý tài sản đảm bảo, dịch vụ bảo lãnh thanh toán…

![]() Dịch vụ thu hộ và quản lý tiền mặt

Dịch vụ thu hộ và quản lý tiền mặt

Bảng 2.19: Dịch vụ thu hộ của BIDV năm 2008 – 2010

Chỉ tiêu | 2008 | 2009 | 2010 | |

1 | Thu hộ ĐCTC | |||

Số lượng khách hàng | 4 | 6 | 9 | |

Doanh số (tỷ VNĐ) | 47.138 | 18.506 | 24.427 | |

2 | Thu hộ doanh nghiệp | |||

Doanh số (tỷ VNĐ) | 17.890 | 33.000 | 39.600 | |

Phí (tỷ VNĐ) | 12.63 | 13.2 | 16.236 | |

Số lượng khách hàng | 18 | 35 | 45 | |

Trong đó KH sử dụng Smart@account | 5 | 17 | 21 |

Có thể bạn quan tâm!

-

Thị Phần Huy Động Vốn Dân Cư (Bao Gồm Gtcg) Của Các Tctd

Thị Phần Huy Động Vốn Dân Cư (Bao Gồm Gtcg) Của Các Tctd -

Tỷ Trọng Dư Nợ Bán Buôn Và Bán Lẻ Tại Bidv Từ Năm 2006-2010

Tỷ Trọng Dư Nợ Bán Buôn Và Bán Lẻ Tại Bidv Từ Năm 2006-2010 -

Hoạt Động Thanh Toán Trong Nước Giai Đoạn 2006 - 2010

Hoạt Động Thanh Toán Trong Nước Giai Đoạn 2006 - 2010 -

Đánh Giá Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Bán Buôn Và Bán Lẻ Tại Bidv Giai Đoạn 2006 – 2010

Đánh Giá Thực Trạng Phát Triển Dịch Vụ Ngân Hàng Bán Buôn Và Bán Lẻ Tại Bidv Giai Đoạn 2006 – 2010 -

Hạn Chế Phát Triển Dịch Vụ Ngân Hàng Bán Buôn Và Bán Lẻ Tại Bidv

Hạn Chế Phát Triển Dịch Vụ Ngân Hàng Bán Buôn Và Bán Lẻ Tại Bidv -

Ngân hàng bán buôn và bán lẻ tại ngân hàng đầu tư và phát triển Việt Nam - 21

Ngân hàng bán buôn và bán lẻ tại ngân hàng đầu tư và phát triển Việt Nam - 21

Xem toàn bộ 271 trang tài liệu này.

Nguồn: Báo cáo hoạt động kinh doanh dịch vụ của BIDV năm 2008 – 2010 [27]

Dịch vụ thu hộ khách hàng ĐCTC: Doanh số và doanh thu phí đều giảm so với năm 2008, trong khi số lượng khách hàng của ĐCTC đăng ký triển dịch vụ với BIDV tăng lên gấp 1.5 lần điều này phản ánh đúng xu hướng thị trường đối với dịch vụ thu hộ ĐCTC. Năm 2010 cả số lượng và doanh số thu hộ đều tăng trưởng so với năm 2009. Dịch vụ thu hộ khách hàng doanh nghiệp có sự tăng trưởng vượt bậc về số lượng khách hàng và doanh số thu hộ (trên 80%) thể hiện phần nguồn vốn huy động từ dịch vụ này cũng tăng theo, tuy nhiên thu phí chỉ tăng trưởng 26% so với năm 2009 do áp dụng chính sách phí ưu đãi cho các khách hàng mới.

Trong thời gian qua, BIDV đã nhanh chóng phát triển dịch vụ quản lý tiền mặt phục vụ cho khách hàng lớn có doanh thu và mạng lưới rộng khắp. Danh mục sản phẩm quản lý tiền mặt của BIDV cho khách hàng doanh nghiệp gồm nhiều sản phẩm bao gồm cả sản phẩm đơn lẻ và các gói sản phẩm quản lý doanh thu: Các dịch vụ thu

139

chi hộ, dịch vụ Điều chuyển vốn tự động, Dịch vụ quản lý dòng tiền, Gói sản phẩm Smart@account, Gói sản phẩm Revenue Plus. Dịch vụ quản lý dòng tiền dành cho khách hàng doanh nghiệp đang được triển khai cho nhiều tập đoàn, tổng công ty và được định hướng tới khách hàng có quy mô lớn như Tập đoàn Viễn thông quân đội Viettel, Tập đoàn Mai Linh, Tổng công ty Bảo Minh, Công ty chứng khoán FPTS,… Dịch vụ quản lý dòng tiền của BIDV có nhiều lợi thế cạnh tranh trên thị trường, bên cạnh lợi thế về mạng lưới, BIDV có nhiều điểm vượt trội so với các ngân hàng trong nước về cả sự đa dạng của sản phẩm và tiện ích, và đang dần tiến tới nâng cao các tiện ích công nghệ và gói giải pháp như các ngân hàng nước ngoài.

![]() Dịch vụ Homebanking

Dịch vụ Homebanking

Từ năm 2001, BIDV đã xây dựng thành công hệ thống HomeBanking nối mạng thanh toán điện tử và đã thu hút được một số khách hàng lớn, đặc biệt là 2 ngân hàng nước ngoài có uy tín tại Việt Nam đó là CitiBank và Bank of Tokyo. HomeBanking thực sự là một DVNH hiện đại có thị trường tiềm năng khá lớn, được các khách hàng quan tâm vì tính tiết kiệm thời gian giao dịch của nó, đặc biệt nó có ảnh hưởng lớn tới hình ảnh, thương hiệu của một ngân hàng.

Bảng 2.20: Doanh số và thu phí dịch vụ Homebanking 2008 - 2010

2008 | 2009 | 2010 | |

Số khách hàng sử dụng Homebanking | 330 | 327 | 432 |

Doanh số thanh toán (tỷ đồng) | 109,300 | 129,000 | 186,981 |

Thu phí (giao dịch hạch toán trực tiếp tại Homebanking) (triệu đồng) | 1,150 | 1,130 | 1,356 |

Nguồn: Báo cáo tổng kết hoạt động kinh doanh dịch vụ năm 2010 [27]

Phí thu được từ dịch vụ BIDV Homebanking bao gồm các khoản: Phí cài đặt, phí duy trì dịch vụ và phí chuyển tiền, trong đó phí chuyển tiền là nguồn thu chính. Năm 2010, số phí dịch vụ thanh toán qua Homebanking ước đạt 1,356 triệu đồng tăng 20% so với năm 2009.

![]() Dịch vụ chứng khoán

Dịch vụ chứng khoán

Với lợi thế ngân hàng chỉ định thanh toán và hệ thống thanh toán ổn định, đa dạng, BIDV là ngân hàng nội có vị thế cạnh tranh tốt nhất trên thị trường với các sản phẩm: Ngân hàng lưu ký, giám sát, BIDV@Securities, ngân hàng thanh toán cho thị trường chứng khoán… Hiện tại có hơn 20 Công ty chứng khoán chiếm khoảng 25% số các công ty chứng khoán trên thị trường hiện tại đã sử dụng BIDV@Securities với số

lượng tài khoản nhà đầu tư mở tại BIDV khoảng 12.980 tài khoản. Tuy nhiên, do ảnh hưởng của năng lực công nghệ và kinh nghiệm, các sản phẩm của BIDV còn kém đa dạng và ít giá trị gia tăng so với sản phẩm của ngân hàng nước ngoài.

2.3.6. Dịch vụ dành riêng cho khách hàng cá nhân ![]() Dịch vụ thẻ

Dịch vụ thẻ

Với mục tiêu trở thành nhà cung cấp DVNH bán lẻ hàng đầu Việt Nam, BIDV đã

và đang đẩy mạnh các DVNH bán lẻ trong đó có dịch vụ thẻ. Các sản phẩm thẻ của BIDV đã phát triển mạnh mẽ và đa dạng. Hoạt động kinh doanh thẻ của BIDV trong giai đoạn 2006 – 2010 cũng đã có những bước phát triển mạnh mẽ và đa dạng. Số lượng loại thẻ chấp nhận trên ATM và POS được gia tăng. Bên cạnh đó, các dịch vụ giá trị gia tăng cho chủ thẻ cũng được phát triển đa dạng như hình thức nạp tiền điện thoại, thanh toán hóa đơn tiền điện và cước viễn thông, mua bảo hiểm, mua vé máy bay. Đến năm 2010, số lượng thẻ ghi nợ nội địa đã tăng gấp hơn 4 lần năm 2006.

Bảng 2.21: Hoạt động kinh doanh thẻ tại BIDV giai đoạn 2006 – 2010

2006 | 2007 | 2008 | 2009 | 2010 | |

Số lượng thẻ ghi nợ | 570.908 | 1.074.12 | 1.510.675 | 1.850.000 | 2.337.564 |

Số lượng thẻ tín dụng | 49 | 6.662 | 19.093 | ||

POS | 562 | 968 | 1.055 | 4.263 | |

Số máy ATM | 395 | 694 | 971 | 994 | 1.095 |

Thu ròng (tỷ đồng) | 8 | 14 | 16.5 | 21.76 | 43.6 |

Nguồn: Báo cáo hoạt động kinh doanh thẻ năm 2006 – 2010 [28] Tốc độ tăng trưởng trung bình của số lượng thẻ ghi nợ nội địa phát hành giai đoạn 2006 - 2010 đạt 45%/năm. Tuy nhiên, tốc độ tăng trưởng thẻ ghi nợ giảm dần từ năm 2006 đến năm 2009, riêng năm 2010 lại có xu hướng tăng trở lại (năm 2007: 88%, 2008: 40.6%, 2009: 22%; 2010: 25%). Số thẻ tín dụng quốc tế đạt 16.932 thẻ. Về sản phẩm thẻ ATM, BIDV hiện đang phát hành 3 nhãn hiệu thẻ ATM trong nước: BIDV Etrans, BIDV Harmony và BIDV – Moving với nguồn khách hàng ổn định khoảng gần

2.4 triệu chủ thẻ tính đến 31/12/2010.

Từ tháng 12/2008, BIDV bắt đầu triển khai sản phẩm thẻ tín dụng quốc tế với số lượng và doanh số tăng trưởng khá trong năm 2009, 2010 bao gồm 2 loại thẻ Visa BIDV Precious (Visa Gold) và BIDV Flexi (Visa Classic). Tính đến 31/12/2010, BIDV

đã có nền khách hàng khoảng 20.000 chủ thẻ tín dụng quốc tế. BIDV có kế hoạch phát hành thẻ tín dụng Master Card, thẻ ghi nợ Master Card vào cuối năm 2011. Thu ròng từ dịch vụ thẻ liên tục tăng qua các năm. Thu ròng năm 2010 gấp hơn 5 lần so với năm 2006 với tốc độ tăng trưởng bình quân 54% và có xu hướng tăng dần qua các năm (năm 2008: 18%, năm 2009: 32%, năm 2010: 100%).

Thu phí ròng (tỷ đồng)

50

40

30

20

10

0

Biểu đồ 2.30: Kết quả hoạt động kinh doanh thẻ giai đoạn 2006 – 2010

15,000 | |||

10,000 | |||

5,000 | |||

- | |||

2006 2007 2008 | 2009 2010 | ||

Số lượng thẻ tín dụng | POS Số máy ATM |

2006

2007

2008

2009

2010

Nguồn: Bản công bố thông tin cổ phần hóa của BIDV tháng 12/2011 [24]

BIDV là ngân hàng đầu tiên ở Việt Nam phủ rộng mạng lưới ATM tại 63/63 tỉnh thành phố trong cả nước. Số lượng giao dịch và doanh số giao dịch qua ATM qua từng năm đều tăng trưởng ở mức cao. Hệ thống ATM/POS đã kết nối với liên minh Banknet, SmartLink và VNBC, 3 liên minh ATM lớn nhất của các NHTM ở Việt Nam, theo đó mạng lưới ATM của BIDV hiện nay có thể chấp nhận Visa Card và thẻ ghi nợ nội địa từ hầu hết các NHTM ở Việt Nam. BIDV đồng thời cung cấp các dịch vụ gia tăng trên các thẻ ATM, bao gồm thanh toán tiền điện, điện thoại, thanh toán tài khoản trả trước, phí bảo hiểm và dịch vụ thanh toán máy bay. Từ tháng 11/2010, BIDV cũng chính thức triển khai mở rộng giao dịch chấp nhận thẻ Banknetvn và giao dịch thanh toán USD qua POS trên toàn hệ thống.

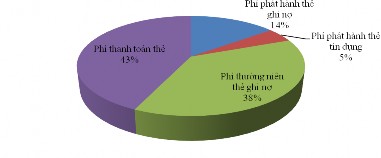

Biểu đồ 2.31: Cơ cấu nguồn thu hoạt động kinh doanh thẻ năm 2010 của BIDV

Nguồn: Tài liệu đào tạo mở rộng Đội ngũ bán hàng BIDV năm 2010 [36]

![]() Dịch vụ kiều hối

Dịch vụ kiều hối

Hoạt động chuyển tiền kiều hối của BIDV qua các năm có sự tăng trưởng tốt. Hiện tại BIDV chiếm trên 11% thị phần chuyển tiền kiều hối của thị trường Việt Nam, xếp thứ 6 trên thị trường, sau VCG (22%), Công ty kiều hối Đông Á (16%), ICB (15%), Công ty kiều hối Sacom (13.5%), AGR (12.7%).

Đối với kênh chuyển tiền WU, tháng 2 năm 2006 BIDV đã trở thành một trong sáu đại lý chính thức của WU thực hiện dịch vụ chuyển tiền đi nước ngoài và chi trả các giao dịch chuyển tiền đến từ nước ngoài về Việt Nam. Hoạt động chuyển tiền nhanh WU không ngừng tăng trưởng qua các năm về cả số điểm giao dịch WU từ 294 điểm năm 2006 lên 406 điểm chi trả vào năm 2007 và tăng lên 505 điểm vào cuối năm 2008. Trong năm 2010, số điểm giao dịch của WU đã tăng lên 760. Cùng với việc mở rộng mạng lưới điểm giao dịch doanh số và phí thu từ hoạt động này cũng có mức tăng trưởng khá cao qua các năm. Cụ thể như sau:

Bảng 2.22: Kết quả thu phí và tổng doanh số chuyển tiền WU

Năm | |||||

2006 | 2007 | 2008 | 2009 | 2010 | |

Số giao dịch | 26,377 | 58,303 | 98,429 | 132,812 | 127,885 |

Tổng thu phí (USD) | 228,206 | 492,123 | 729,780 | 612,302 | 741,978 |

Tổng doanh số (USD) | 17,515,104 | 41,005,390 | 63,917,740 | 73,400,000 | 110,600,000 |

Nguồn: Báo cáo kết quả kinh doanh NHBL BIDV giai đoạn 2006 – 2010 [29]

Nhìn chung việc triển khai dịch vụ WU trong thời gian qua đã góp phần không nhỏ vào việc tăng phí thu cho dịch vụ NHBL cũng như củng cố nền khách hàng NHBL cho BIDV. Tính đến 31/12/2010, thu phí ròng dịch vụ WU đạt 12.9 tỷ đồng, tăng trưởng 26% so với năm 2009, số lượng giao dịch WU đạt 127.885 giao dịch, tăng trưởng 22% so với năm 2009. Trong suốt thời gian từ năm 2006 – 2010 BIDV triển khai mạnh mẽ mạng lưới giao dịch thông qua việc phát triển đại lý phụ. Hoạt động chuyển tiền WU của BIDV hiện ở vị trí thứ 4 sau các ngân hàng Agribank, Vietinbank và ACB.

![]() Dịch vụ thanh toán hoá đơn

Dịch vụ thanh toán hoá đơn

Là loại hình dịch vụ đã được BIDV triển khai trên cơ sở liên kết với các đơn vị lớn, điển hình là với tập đoàn điện lực Việt Nam (EVN) được triển khai bắt đầu từ năm 2007. Qua hơn 3 năm triển khai dịch vụ bước đầu đã đạt được một số kết quả nhất định,

góp phần đa dạng hóa sản phẩm, dịch vụ cung cấp cho khách hàng, tạo chuyển biến trong nhận thức của khách hàng về thói quen thanh toán không dùng tiền mặt, đồng thời hỗ trợ các Chi nhánh trong việc triển khai các dịch vụ khác cho khách hàng (thanh toán lương, BSMS,…). Đây là loại hình dịch vụ mới triển khai nên BIDV đã và đang cung cấp miễn phí nhằm thực hiện chính sách thu hút khách hàng.

Bảng 2.23: Tình hình triển khai dịch vụ thanh toán hóa đơn đến 31/12/2010

Doanh số thanh toán (tỷ đồng) | Phí dịch vụ thu từ nhà cung cấp (triệu đồng) | |

2007 | 60 | 10 |

2008 | 108.5 | 28 |

2009 | 242 | 85 |

2010 | 397 | 112 |

Nguồn: Báo cáo hoạt động kinh doanh dịch vụ NHBL BIDV năm 2006 – 2010 [29] Nhìn chung doanh số dịch vụ thanh toán hóa đơn tiền điện còn khiêm tốn, do sản phẩm đang trong quá trình triển khai mở rộng, tình hình triển khai dịch vụ thanh toán

tiền điện trên thị trường còn gặp nhiều khó khăn.

![]() Dịch vụ thanh toán lương

Dịch vụ thanh toán lương

BIDV đã thể hiện vai trò là ngân hàng có kinh nghiệm, thế mạnh và vị trí chủ lực thực hiện cung ứng dịch vụ thanh toán lương tự động. Nhờ phát triển dịch vụ thanh toán lương tự động đã giúp BIDV thu hút khách hàng mở tài khoản tại BIDV, tạo cơ hội cho BIDV cung cấp cho khách hàng các sản phẩm khác đi kèm như: Homebanking, thấu chi tài khoản, Internetbanking, thanh toán hóa đơn (điện, nước, điện thoại…)

Đến cuối năm 2009 số lượng cán bộ nhận lương qua tài khoản BIDV là trên

700.000 người, số món thanh toán tăng 50%, doanh số thanh toán đạt trên 150.000 tỷ tăng 35%, phí thu đạt hơn 6.5 tỷ đồng tăng 30% so với năm 2008. Dịch vụ này đã đáp ứng được chủ trương trả lương qua tài khoản cho các đối tượng hưởng lương từ ngân sách Nhà nước, tăng cường phát triển dịch vụ thẻ và dịch vụ khác của BIDV: BSMS, thanh toán trong nước, tăng cường phát triển nguồn vốn nhàn rỗi trong thanh toán của ngân hàng. Năm 2010 tăng trưởng 136% về số món thanh toán với doanh số lên đến gần 20.000 tỷ đồng.

![]() Hoạt động bảo hiểm

Hoạt động bảo hiểm

Tổng doanh thu phí bảo hiểm chương trình Bancassurance trong năm 2009 đạt 245 tỷ đồng (cả cá nhân và doanh nghiệp), hoa hồng được hưởng đạt 3.7 tỷ đồng, trong đó hoa hồng bán lẻ đạt 1.38 tỷ đồng. Năm 2010 thu phí hoa đồng bảo hiểm cho khách hàng cá nhân qua BIDV đạt 3.08 tỷ đồng, tăng trưởng 123% so với năm 2009. Bên cạnh đó, BIDV cũng ký kết hợp đồng hợp tác với AIA để cung cấp các sản phẩm Bancasurrance, bảo hiểm phi nhân thọ, tái bảo hiểm phi nhân thọ trong và ngoài nước… mặc dù có lợi thế là khai thác được nguồn khách hàng hiện có của BIDV nhưng do thị phần thấp, loại sản phẩm bảo hiểm chưa đa dạng, chất lượng sản phẩm bảo hiểm chưa cao, mức phí bảo hiểm chưa cạnh tranh, cơ chế hoa hồng chưa hợp lý… trong khi thị trường bảo hiểm hiện đang có sự cạnh tranh rất gay gắt giữa các công ty bảo hiểm.

![]() Nhóm DVNH điện tử

Nhóm DVNH điện tử

Các dịch vụ thuộc dòng DVNH điện tử đã đáp ứng được nhu cầu quản lý thông tin tài khoản ở mọi lúc, mọi nơi của khách hàng. Thông tin cung cấp cho khách hàng khá đa dạng so với ngân hàng khác. Hiện BIDV mới triển khai loại DVNH điện tử là BSMS, Direct banking và IBMB cho khách hàng cá nhân.

+ Dịch vụ BSMS

Dịch vụ vấn tin qua điện thoại BSMS được BIDV triển khai phục vụ khách hàng doanh nghiệp và cá nhân từ những tháng cuối năm 2007. Doanh thu phí dịch vụ BSMS trong năm 2007 đạt 2,2 tỷ đồng với số khách hàng tham gia sử dụng dịch vụ là 63.000 khách hàng. Các dịch vụ mà BIDV cung cấp thông qua BSMS rất đa dạng và tiện ích cho khách hàng, bao gồm các thông tin về tài khoản tiền gửi, tiền vay, tỷ giá, lãi suất, địa điểm đặt máy ATM, các thông tin về sản phẩm mới của ngân hàng, vấn tin và nhận tin nhắn tự động về chứng khoán,...

Năm 2008 số khách hàng tham gia sử dụng dịch vụ BSMS và số phí thu được đã có sự tăng trưởng đáng kể so với năm trước, thể hiện qua các con số nổi bật doanh thu phí dịch vụ BSMS đạt 8,46 tỷ đồng, tăng trưởng hơn 290% so với năm 2007, số lượng khách hàng đạt 143.300 khách hàng, tăng trưởng 130% so với năm 2007. Đến 31/12/2009, số lượng khách hàng sử dụng dịch vụ này tiếp tục gia tăng đạt 243.682 trong đó có 25.276 khách hàng doanh nghiệp và 218.406 khách hàng cá nhân, tăng trưởng 1.7 lần so với năm 2008. Đến năm 2010, số lượng khách hàng sử dụng dịch vụ