Nhiều nghiên cứu thực nghiệm cho kết quả rằng tăng trưởng GDP sẽ tác động tích cực đến ổn định ngân hàng vì khi GDP tăng lên đồng nghĩa với nhu cầu vốn trong nền kinh tế cũng tăng lên kéo theo sự phát triển trong chu kỳ tăng trưởng kinh tế của quốc gia đó. Kết quả là ngân hàng thụ hưởng lợi ích từ đó để giúp hoạt động ổn định hơn, đồng thời làm gia tăng năng lực cạnh tranh ( (Demirguc-Kunt, Asli; Huizinga, Harry;, 2016); (Fu et al, 2014); (Sami Mensi, Widede Labidi, 2015)).

H11. Tỷ lệ lạm phát tương quan ngược chiều với NLCT và ổn định ngân hàng

Chỉ số này là nhân tố quan trọng ảnh hưởng đến hoạt động kinh doanh ngân hàng và được nhiều bài nghiên cứu xem xét. Ngân hàng căn cứ vào tỷ lệ lạm phát để điều chỉnh lãi suất hoặc quản lý chi phí hoạt động hiệu quả, từ đó làm tăng thu nhập cho ngân hàng, nâng cao năng lực cạnh tranh và đảm bảo sự ổn định. ( (Ariss, R.T., 2010); (Fu et al, 2014); (Sami Mensi, Widede Labidi, 2015)).

H12. Hình thức sở hữu tương quan ngược chiều với NLCT và ổn định ngân hàng

Các NHTM trong nước thuộc sở hữu Nhà nước sẽ có lợi thế dưới sự bảo trợ về vốn, tỷ trọng tổng tài sản cao, nguồn vốn giá rẻ … Tuy nhiên, trong bối cảnh hội nhập CPTPP, với mức độ cam kết mang tính tự do hóa tài chính rất cao, việc cạnh tranh trong môi trường bình đẳng, công bằng thì năng lực cạnh tranh và mức độ ổn định các ngân hàng có sự quản lý và ràng buộc từ Nhà nước sẽ khó chiếm ưu thế.

H13. Năng lực cạnh tranh tương quan cùng chiều với mức độ ổn định ngân hàng.

Năng lực cạnh tranh được kỳ vọng tương quan dương với ổn định ngân hàng. Thể hiện bằng chỉ số Lerner có tác động cùng chiều với biến phụ thuộc. Giả thuyết này ủng hộ cho quan niệm: cạnh tranh – dễ tổn thương của các nhà kinh tế học được trình bày ở chương 2. Nghĩa là vì cạnh tranh cao làm giảm sức mạnh thị trường của ngân hàng và lợi nhuận biên.

KẾT LUẬN CHƯƠNG 3

Trong chương này, tác giả mô tả cụ thể dữ liệu và cách thức thu thập dữ liệu nghiên cứu được thực hiện trong luận án, bao gồm: dữ liệu thứ cấp của 31 ngân hàng thương mại Việt Nam, tổng tài sản và số lượng ngân hàng nước ngoài tại Việt Nam, các yếu tố vĩ mô như tốc độ tăng trưởng GDP, tỷ lệ lạm phát trong giai đoạn 2010 – 2018. Luận án cũng trình bày chi tiết các phương pháp được sử dụng trong luận án: nghiên cứu định tính kết hợp nghiên cứu định lượng. Luận án liệt kê 3 mô hình nghiên cứu: (1) Đo lường năng lực cạnh tranh (chỉ số Lerner

– MH1), đo lường mức độ ổn định (Chỉ số ZscoreMH2 – MH2), đo lường tác động của cạnh tranh đến ổn định ngân hàng (chỉ số ZscoreMH3 – MH3), trình bày chi tiết ý nghĩa của các yếu tố cấu thành trong mô hình. Đồng thời, tác giả cũng liệt kê trình tự các bước thực hiện ước lượng hồi quy đối với mô hình đã xây dựng.

Dựa trên cơ sở lý thuyết, các mô hình được xây dựng ở trên, luận án đã phân tích và xây dựng các giả thuyết nghiên cứu nhằm đánh giá kết quả ước lượng hồi quy mô hình năng lực cạnh tranh và ổn định ngân hàng của các NHTM Việt Nam giai đoạn 2010 – 2018, trước bối cảnh gia nhập CPTPP

CHƯƠNG 4

KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

Trong chương 4, luận án trình bày kết quả hồi quy và các kiểm định chi tiết của các mô hình sử dụng để đo lường năng lực cạnh tranh, mức độ ổn định, chiều hướng tác động của các yếu tố đến năng lực cạnh tranh, mức độ ổn định, tác động của cạnh tranh đến mức độ ổn định của các ngân hàng thương mại Việt Nam trong giai đoạn 2010 - 2018.

4.1. Thực trạng hoạt động của ngân hàng thương mại Việt Nam giai đoạn 2010 – 2018

4.1.1. Vốn và tài sản

Theo số liệu từ Ngân hàng Nhà nước (NHNN), đến cuối năm 2018, tổng vốn điều lệ trung bình toàn hệ thống các tổ chức tín dụng đạt 543.381 tỷ đồng.

Bảng 4.1: Thống kê một số chỉ tiêu cơ bản

(đến 31/12/2018, tốc độ tăng trưởng so với thời điểm cuối năm trước liền kề)

Đơn vị: tỷ đồng, %

Tổng tài sản có | Vốn tự có | Vốn điều lệ | Tỷ lệ an toàn vốn tối thiểu | Tỷ lệ vốn ngắn hạn cho vay trung, dài hạn | ||||

Số tuyệt đối | Tốc độ tăng trưởng | Số tuyệt đối | Tốc độ tăng trưởng | Số tuyệt đối | Tốc độ tăng trưởng | |||

(1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) |

NHTM NN | 4.863.353 | 6,42 | 268.599 | 5,48 | 147.890 | 0,08 | 9,52 | 30,70 |

NHTM CP | 4.554.977 | 13,07 | 338.183 | 16,36 | 267.234 | 24,42 | 11,24 | 32,67 |

Có thể bạn quan tâm!

-

Các Nghiên Cứu Về Hiệu Ứng Từ Sự Hiện Diện Của Ngân Hàng Nước Ngoài Đến Các Ngân Hàng Thương Mại Nội Địa.

Các Nghiên Cứu Về Hiệu Ứng Từ Sự Hiện Diện Của Ngân Hàng Nước Ngoài Đến Các Ngân Hàng Thương Mại Nội Địa. -

Mô Hình Nghiên Cứu Thực Nghiệm Cho Các Ngân Hàng Thương Mại Việt Nam Mô Hình Nghiên Cứu Năng Lực Cạnh Tranh Của Các Nhtm Vn:

Mô Hình Nghiên Cứu Thực Nghiệm Cho Các Ngân Hàng Thương Mại Việt Nam Mô Hình Nghiên Cứu Năng Lực Cạnh Tranh Của Các Nhtm Vn: -

Trình Tự Thực Hiện Ước Lượng Hồi Quy Mô Hình Thực Nghiệm

Trình Tự Thực Hiện Ước Lượng Hồi Quy Mô Hình Thực Nghiệm -

Tỷ Lệ Nim Bình Quân Của 31 Nhtm Vn Giai Đoạn 2010 - 2018

Tỷ Lệ Nim Bình Quân Của 31 Nhtm Vn Giai Đoạn 2010 - 2018 -

Một Số Kết Quả Hoạt Động Ngân Hàng Trong Khối Cptpp Giai Đoạn 2010 - 2018

Một Số Kết Quả Hoạt Động Ngân Hàng Trong Khối Cptpp Giai Đoạn 2010 - 2018 -

Tỷ Lệ Roa Của Các Nước Cptpp Giai Đoạn 2010 – 2018

Tỷ Lệ Roa Của Các Nước Cptpp Giai Đoạn 2010 – 2018

Xem toàn bộ 267 trang tài liệu này.

Nguồn: Thống kê từ NHNN (31/12/2018) Theo đó, tính đến hết tháng 12/2018, tổng tài sản có toàn hệ thống đã đạt 11,06 triệu tỷ đồng, tăng 2,4% so với tháng 11 và tăng 10,62% so với mức đạt được hồi cuối năm 2017. Trong đó, tổng tài sản có của khối NHTM Nhà nước (gồm AgriBank, VietinBank, Vietcombank, BIDV, Ngân hàng Xây dựng, Dầu khí Toàn cầu, ngân hàng Đại Dương) dù vẫn chiếm tỷ trọng lớn nhất (43,95%), đạt gần 4,9 triệu tỷ đồng nhưng có mức tăng trưởng chậm

nhất trong các nhóm, với mức tăng 6,42% so với cuối năm trước. Nhóm NHTM CP có tổng tài sản có tăng 13,07%, lên mức gần 4,6 triệu tỷ đồng trong khi tại nhóm ngân hàng liên doanh, nước ngoài cũng ghi nhận tài sản có tăng tới 19,12%, lên 1,1 triệu tỷ đồng.

Tính đến 31-12-2018, tổng tài sản của nhóm NHTM NN có tốc độ tăng trưởng thấp hơn nhiều so với NHTM CP. Tỷ số lợi nhuận ròng trên tài sản (ROA) của nhóm NHTM NN đạt 0,52%, tỷ số lợi nhuận ròng trên vốn chủ sở hữu (ROE) đạt 10,21%. Trên toàn hệ thống TCTD, tỷ lệ an toàn vốn tối thiểu hiện ở mức 12,14%.

4.1.2. Hệ số an toàn vốn (CAR)

Theo quy định của thông tư 36/2014/TT – NHNN của NHNN ngày 20/11/2014 hiệu lực từ ngày 01/02/2015, hệ số CAR tối thiểu của các NHTM Việt Nam là 9%, nhìn chung các NHTM Việt Nam hiện đã đạt được tỷ lệ quy định.

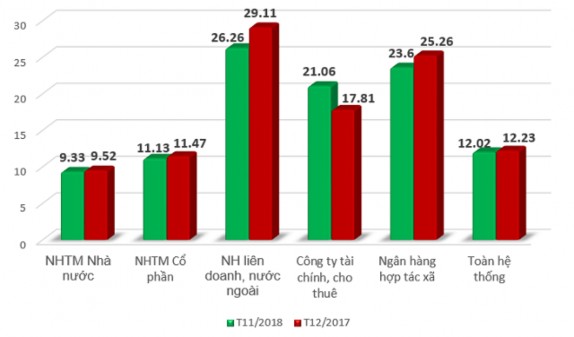

Biểu đồ 4.1: Hệ số an toàn vốn (CAR) của các TCTD 2017 – 2018

Đơn vị: %

Nguồn: Tổng hợp của tác giả theo dữ liệu Ngân hàng Nhà nước

Báo cáo từ NHNN (2018), tỷ lệ an toàn vốn (hệ số CAR) của toàn hệ thống tính đến tháng 11/2018 là 12.02%. Trong đó, các NHTM NN là 9.33%, NHTM CP lại cao hơn với mức 11.13%, ngân hàng liên doanh, nước ngoài là 26.26%, công ty cho thuê tài chính là 21.06%.

Nếu áp dụng theo Thông tư 41/2016/TT-NHNN thì tỷ lệ an toàn vốn hợp nhất xác định trên cơ sở báo cáo tài chính hợp nhất của ngân hàng tối thiểu 8%. Thay vì dùng công thức vốn tự có chia tổng tài sản “Có” rủi ro theo quy định tại Thông tư 36/2014/TT-NHNN thì nay phần mẫu số tính cả tổng tài sản tính theo rủi ro tín dụng, vốn yêu cầu cho rủi ro hoạt động, và vốn yêu cầu cho rủi ro thị trường. Do đó, nếu ngân hàng không tăng được vốn thì sẽ tác động mạnh đến kế hoạch tăng trưởng của chính ngân hàng, của nhóm cũng như của toàn ngành.

Phần lớn chuẩn mực kế toán của Việt Nam vẫn chưa hoàn toàn hòa nhập vào phần còn lại của thế giới, nên nếu áp dụng cách tính hệ số CAR theo Basel II thì hệ số CAR của các ngân hàng sẽ thấp hơn mức công bố hiện tại, nên nhiều ngân hàng đang gấp rút tăng vốn để tỷ lệ này theo Basel II vẫn đáp ứng chuẩn.

Theo số liệu thu thập được từ 31 ngân hàng đã công bố báo cáo tài chính, tính đến 31/12/2018, Techcombank (TCB) là ngân hàng tăng vốn điều lệ nhiều nhất trong hệ thống khi tăng thêm 23,311 tỷ đồng vốn điều lệ, nâng lên con số 34,966 tỷ đồng, gấp 3 lần so với cùng kỳ năm trước. Kế đến là VPBank (VPB) tăng 61% so với cùng kỳ với 25,300 tỷ đồng, TPBank (TPB) xếp thứ ba khi tăng 53% ghi nhận con số 8,510 tỷ đồng vốn điều lệ. Tuy không tăng vốn điều lệ trong năm qua nhưng nếu xét về con số tuyệt đối, VietinBank (CTG, 37,234 tỷ đồng) và Vietcombank (VCB, 35,987 tỷ đồng) là 2 ngân hàng có vốn điều lệ cao nhất hệ thống. Sau đợt tăng vốn vượt bậc trong năm 2018, TCB xếp vị trí thứ 3 với con số 34,966 tỷ đồng vốn điều lệ, vượt qua BIDV (BID, 34,187 tỷ đồng).

4.1.3. Huy động vốn và cho vay

Khả năng huy động vốn:

Cuối quý I/2019, khối NHTM NN chiếm 31,66% thị phần; khối NHTM CP chiếm 51,88% thị phần, khối ngân hàng liên doanh và NHNNg chiếm 14,36%; khối công ty tài chính và công ty cho thuê tài chính chiếm 2,1% tổng nguồn vốn huy động. Như vậy, trên 83% Khả năng huy động vốn thuộc về các NHTM trong nước và trên 50% thuộc về các NHTM CP.

Tiền gửi huy động cũng bắt đầu tăng chậm lại theo đà giảm tốc của tăng trưởng tín dụng. Trong năm 2018, tăng trưởng huy động tiền gửi đạt 12.1%. Càng về cuối năm, nhu cầu về vốn của các NHTM càng gia tăng do cần đáp ứng một số tiêu chí an toàn như tỷ lệ dư nợ cho vay trên tổng tiền gửi hay tỷ lệ vốn ngắn hạn cho vay trung và dài hạn. Bên cạnh đó, các

ngân hàng cũng cần trang bị sẵn vốn cho chu kỳ cấp vốn mới. Tổng vốn huy động từ nguồn tiền gửi các khách hàng trong năm 2018 đạt 4,756,120 tỷ đồng. Dẫn đầu thị phần tiền gửi huy động từ năm 2015 liên tục là nhóm ba ngân hàng quốc doanh (BIDV, Vietinbank và Vietcombank) khi chiếm hơn 50% thị phần tiền gửi trong nhóm ngân hàng niêm yết.

Theo kết quả tổng hợp từ báo cáo Ủy ban giám sát tài chính quốc gia (UBGSTCQG) năm 2017, thanh khoản của hệ thống TCTD tương đối ổn định. Nguồn vốn huy động toàn hệ thống tăng thấp hơn năm 2016, ước tăng 16,9% (năm 2016 tăng 19,3%); tín dụng toàn hệ thống tăng tương đương với năm 2016 (ước tăng 19,3%). Hệ số dư nợ trên vốn huy động (LDR) tăng nhẹ từ 85,6% (cuối năm 2016) lên 87,3% (cuối năm 2017). Tiền gửi khách hàng (gồm tổ chức kinh tế và dân cư) tăng khoảng 19% (năm 2016 tăng 19,3%). Huy động thông qua phát hành giấy tờ có giá tăng mạnh (ước tăng 38%) do một số TCTD phát hành giấy tờ có giá nhằm tăng vốn cấp 2 để cải thiện hệ số an toàn vốn (CAR) và cơ cấu lại kỳ hạn nguồn vốn huy động. Trong khi đó, vốn huy động bằng VND chiếm 90,5% tổng vốn huy động (năm 2016 là 89,1%). Huy động bằng ngoại tệ chiếm tỷ trọng khoảng 9,5% (năm 2016 là 10,9%). Tỷ trọng huy động ngoại tệ giảm do trần lãi suất huy động USD ở mức 0%, tỷ giá USD/VND ổn định, tâm lý găm giữ ngoại tệ giảm. Vốn huy động có kỳ hạn chiếm 80,9% tổng huy động (năm 2016 chiếm 79,7%), còn lại là vốn huy động không kỳ hạn.

Kết quả tổng hợp từ báo cáo UBGSTCQG năm 2018, nguồn vốn huy động từ các tổ chức kinh tế và dân cư năm 2018 tăng trưởng ổn định so với năm 2017. Vốn huy động ước tăng 15% so với năm 2017 (năm 2017 tăng 14,6%). Huy động vốn ngoại tệ tăng mạnh, khoảng 17% (năm 2017: 2,1%), chiếm 9,9% tổng vốn huy động. Vốn huy động VND tăng khoảng 14,3%, chiếm 90,1% tổng vốn huy động. Tốc độ tăng trưởng tiền gửi khách hàng của các ngân hàng khoảng 10 - 28% so với đầu năm. Tổng lượng tiền gửi khách hàng của 31 NHTM tính đến 31/12/2018 đạt hơn 5 triệu tỷ đồng, như vậy so với con số hơn 4.3 triệu tỷ đồng hồi đầu năm đã tăng 12%. Tốc độ tăng trưởng tiền gửi khách hàng của các ngân hàng khoảng 10 - 28% so với đầu năm.

Thị phần tín dụng:

Tỷ lệ LDR của các NHTM từ 2015 – tháng 6 năm 2019 có đặc điểm sau: tỷ lệ LDR của khối NHTM NN có xu hướng giảm dần qua các năm; tỷ lệ này gia tăng ở nhóm NHTM CP do

chiến lược tăng vốn điều lệ mở rộng thị phần tín dụng nhằm tăng năng lực cạnh tranh trong bối cảnh hội nhập, đồng thời sau giai đoạn tái cơ cấu ngành ngân hàng năm 2014 – 2015, vốn hoạt động của một số NHTM được tăng do sáp nhập hoặc có sự tài trợ từ NHNN. Năm 2017, nhiều NHNNg thoái vốn khỏi Việt Nam, điều này là một trong những nguyên nhân gây giảm LDR từ năm 2017 – 2018. Tuy nhiên đến giữa năm 2019 (thời điểm tháng 6/2019), tỷ số này đã được cải thiện tăng gần 4%. Cùng với sự hội nhập của CPTPP, sẽ là cánh cửa xóa bỏ các rào cản, thu hút nguồn vốn FDI đầu tư vào ngân hàng Việt Nam. Điều này đem đến nhiều cơ hội và thách thức cho NHTM VN trên thị trường chung CPTPP.

Biểu đồ 4.2: Tỷ lệ cấp tín dụng trên vốn huy động của NHTM

NHTM Nhà nước

NHTM cổ phần

NH liên doanh, nước ngoài

2015

2016

2017

2018

6 / 2 0 1 9

97.22

78.49

62.27

94.29

81.04

61.06

94.02

84.17

77.27

93.28

84.65

61.98

92.91

84.47

65.87

Đơn vị: %

Nguồn: Tổng hợp của tác giả từ thống kê NHNN (2019) Năm 2017, tăng trưởng tín dụng tương đương với năm 2016 (khoảng 19%). Thị phần tín dụng tập trung chủ yếu ở nhóm NHTM NN và NHTM CP, lần lượt chiếm 51,8% và 41,3% toàn hệ thống. Tín dụng giữ tốc độ tăng trưởng cao và ổn định trong 3 năm liên tiếp (2015 - 2018). Mặc dù có sự chênh lệch giữa tăng trưởng tín dụng và tăng trưởng huy động vốn nhưng thanh khoản của hệ thống ngân hàng vẫn ở mức ổn định nhờ việc NHNN tăng cung tiền qua

việc mua hơn 7,5 tỷ USD trong năm 2017.

Trong năm 2017, thị phần tín dụng và huy động của các nhóm TCTD duy trì tương đối ổn định; nhóm NHTM NN và NHTM CP vẫn chiếm thị phần lớn nhất. Thị phần cho vay của

nhóm NHTM NN là 51,8%, nhóm NHTM CP là 41,3%. Thị phần huy động của nhóm NHTM NN là 49%, nhóm NHTM CP ở mức 42,4%.

4.1.4. Hiệu quả hoạt động kinh doanh

Chỉ số Tỷ suất lợi nhuận ròng trên tổng tài sản (ROA), tỷ suất lợi nhuận ròng trên vốn chủ sở hữu (ROE) thường được sử dụng để đánh giá hiệu quả hoạt động kinh doanh của một tổ chức tài chính. Theo thông lệ quốc tế, chỉ số ROA> 0,5% được xem là chấp nhận được, tuy nhiên ROA>1% sẽ là mức lý tưởng hơn (bình quân 1,1% ở các nước báo cáo FSIs), trong khi chỉ số ROE có thể dao động ở mức 10 - 20% là phù hợp (bình quân 10,8% ở các nước báo cáo FSIs, trong đó 14,6% ở nhóm G20).

Biểu đồ 4.3: Hiệu quả sinh lời của hệ thống tín dụng Việt Nam 2010 – 2018

ROE ROA

2010 2011 2012 2013 2014 2015 2016 2017 2018

17.74

16.36

8.18

6.01

5.51

6.60

8.26

11.69

Đơn vị: %

1.55

1.49

0.79

0.58

3.19

0.29

0.47

0.53

0.62

0.90

Nguồn: Tổng hợp của tác giả từ báo cáo NHNN

Theo số liệu từ NHNN, tính đến 31/12/2018 tỷ số ROE và ROA của toàn hệ thống TCTD đều ghi nhận cao hơn các năm trước, đạt lần lượt 11.69% và 0.9%. Xét về tỷ số ROA thì nhóm NHTM NN (0.62%) lại thấp hơn nhóm NHTM CP (0.76%), trong khi nhóm ngân hàng liên doanh, nước ngoài là 0.88%. Trong 4 năm trở lại đây, tỷ số ROA của toàn hệ thống có xu hướng ổn định, năm sau cao hơn năm trước, tăng từ mức 0.47% (năm 2015) lên 0.9% (T12/2018).

Theo kết quả tác giả tính toán được từ BCTC của 31 NHTM VN (Phụ lục 3): trong năm 2018, các ngân hàng không ngừng tăng tốc nâng cao vốn chủ sở hữu nhằm đảm bảo tỷ lệ an toàn vốn theo Thông tư 41/2016/TT-NHNN. Tuy nhiên, tốc độ tăng trưởng lợi nhuận sau thuế của các nhà băng lại tăng nhanh hơn tốc độ tăng trưởng vốn chủ sở hữu, do đó tỷ lệ ROE vẫn