được duy trì ở mức cao, có 13/31 ngân hàng có tỷ lệ ROE từ 10 - 28%. Điều đáng chú ý là những ngân hàng lớn lại có xu hướng giảm tỷ lệ ROE trong 3 năm gần đây, như trường hợp của CTG giảm từ 12.03% (năm 2017) xuống còn 8.3% (năm 2018); hay như VPB cũng giảm từ 28.26% (năm 2016) xuống mức 27.48% (năm 2017) và 22.83% (năm 2018). Trong khi một số ngân hàng có vốn hóa nhỏ hơn lại tăng trưởng đều liên tục và thậm chí là đột biến. Đơn cử như trường hợp của HDB, tỷ lệ ROE tăng đều qua các năm, nhất là trong 3 năm gần đây tăng vọt từ 7.89% (năm 2016) lên 14.93% (năm 2017) và 19.13% (năm 2018). Hay như MSB tăng

vọt từ 0.89% (năm 2017) lên 6.4% (năm 2018).

ROE của nhóm NHTM NN đạt 10.21%, NHTM CP đạt 9.88%, còn nhóm ngân hàng liên doanh nước ngoài chỉ đạt 5.7%. Tỷ số ROE cũng có xu hướng tăng và tốc độ tăng cao hơn so với tỷ số ROA, từ mức 6.42% (năm 2015) nhảy vọt lên mức 9.06% (T11/2018). Ngược lại với ROA, tỷ số ROE bình quân ở các ngân hàng có quy mô lớn và vừa lại cao hơn các ngân hàng có quy mô nhỏ. Tỷ số ROE cao nhất được ghi nhận ở ngân hàng ACB với mức 27.73%, vượt mặt cả VCB (25.18%). Trong khi đó, BID là 15.08% và CTG chỉ 8.3%.

Huy động vốn từ tiền gửi khách hàng và cho vay là hoạt động chính đem về doanh thu cho ngân hàng, tuy nhiên vẫn còn những hoạt động khác đem về lợi nhuận cho ngân hàng như kinh doanh chứng khoán, công cụ phái sinh, ngoại hối, bảo lãnh. Do đó, khi một ngân hàng có khả năng phân bố tài sản vào các tài sản sinh lãi tốt nhất, cho thu nhập ròng lãi vay trong kỳ tốt nhất sẽ cho chỉ số NIM cao. Tùy thuộc vào chu kỳ tín dụng và các chính sách điều tiết của NHNN hoặc do chính sách cho vay của từng ngân hàng sẽ có các chỉ số NIM ở các thời kỳ khác nhau giữa các thời kỳ và giữa các ngân hàng.

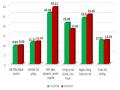

Biểu đồ 4.4: Tỷ lệ NIM bình quân của 31 NHTM VN giai đoạn 2010 - 2018

4.18

3.67

Có thể bạn quan tâm!

-

Mô Hình Nghiên Cứu Thực Nghiệm Cho Các Ngân Hàng Thương Mại Việt Nam Mô Hình Nghiên Cứu Năng Lực Cạnh Tranh Của Các Nhtm Vn:

Mô Hình Nghiên Cứu Thực Nghiệm Cho Các Ngân Hàng Thương Mại Việt Nam Mô Hình Nghiên Cứu Năng Lực Cạnh Tranh Của Các Nhtm Vn: -

Trình Tự Thực Hiện Ước Lượng Hồi Quy Mô Hình Thực Nghiệm

Trình Tự Thực Hiện Ước Lượng Hồi Quy Mô Hình Thực Nghiệm -

Thực Trạng Hoạt Động Của Ngân Hàng Thương Mại Việt Nam Giai Đoạn 2010 – 2018

Thực Trạng Hoạt Động Của Ngân Hàng Thương Mại Việt Nam Giai Đoạn 2010 – 2018 -

Một Số Kết Quả Hoạt Động Ngân Hàng Trong Khối Cptpp Giai Đoạn 2010 - 2018

Một Số Kết Quả Hoạt Động Ngân Hàng Trong Khối Cptpp Giai Đoạn 2010 - 2018 -

Tỷ Lệ Roa Của Các Nước Cptpp Giai Đoạn 2010 – 2018

Tỷ Lệ Roa Của Các Nước Cptpp Giai Đoạn 2010 – 2018 -

Kết Quả Ước Lượng Mô Hình Hồi Quy Năng Lực Cạnh Tranh Của Các Ngân Hàng Thương Mại Việt Nam

Kết Quả Ước Lượng Mô Hình Hồi Quy Năng Lực Cạnh Tranh Của Các Ngân Hàng Thương Mại Việt Nam

Xem toàn bộ 267 trang tài liệu này.

3.33

2.95

2.63

2.79

2.77

2.83

2.87

2010 2011 2012 2013 2014 2015 2016 2017 2018

Nguồn: Tổng hợp của tác giả từ báo cáo NHNN

4.1.5. Vấn đề an toàn thanh khoản

Tỷ lệ cấp tín dụng trên nguồn vốn huy động (LDR) là một trong những tỉ lệ thanh khoản được sử dụng khá phổ biến ở nhiều nước trong quản lý và giám sát hoạt động ngân hàng nhằm nâng cao chất lượng quản trị rủi ro thanh khoản trong hệ thống ngân hàng.

Theo Báo cáo Tổng quan thị trường tài chính năm 2018 của Ủy ban Giám sát Tài chính Quốc gia (UBGSTCQG), thanh khoản của hệ thống TCTD vẫn được đảm bảo mặc dù kém dồi dào hơn vào cuối năm. Nguồn vốn huy động toàn hệ thống ước tăng tương đương năm 2017. Hệ số LDR khoảng 88,74%, năm 2017 là 87,8%. Trong nửa đầu năm 2018, thanh khoản hệ thống TCTD khá dồi dào do được hỗ trợ từ việc NHNN mua được lượng lớn ngoại tệ. Tuy nhiên, từ cuối tháng 7/2018, thanh khoản kém dồi dào hơn chủ yếu do áp lực từ phía tỷ giá và nhu cầu về vốn cuối năm tăng cao. Trong khi đó, nguồn vốn huy động từ tổ chức kinh tế và dân cư tăng trưởng ổn định so với năm 2017. Vốn huy động ước tăng 15% so với năm 2017. Huy động vốn ngoại tệ tăng mạnh, tăng khoảng 17% (năm 2017: 2,1%), chiếm 9,9% tổng vốn huy động. Vốn huy động tăng khoảng 14,3%, chiếm 90,1% tổng vốn huy động.

Nhìn chung, thanh khoản của hệ thống TCTD ổn định, do vốn huy động tăng trưởng ổn định trong khi tín dụng tăng thấp hơn so với các năm trước. Cuối năm 2018, LDR bình quân của hệ thống là khoảng 88,74% (năm 2017: 90,23%). Tỷ lệ nguồn vốn ngắn hạn sử dụng cho vay trung và dài hạn bình quân giảm xuống còn 28,7% (năm 2017: 30,4%). Các NHTM chủ động cơ cấu lại kỳ hạn huy động và cho vay để đáp ứng tỷ lệ vốn ngắn hạn cho vay trung dài

hạn dưới 40% từ 1/1/2019. LDR bình quân của hệ thống các TCTD giảm từ mức 90.23% cuối năm 2017 xuống mức 88.74% thời điểm kết thúc tháng 11/2018. Tỷ lệ LDR càng cao thì khả năng sinh lời của NHTM càng lớn, nhưng đánh đổi lại rủi ro thanh khoản cũng cao hơn. Trong đó, tính đến hết tháng 12/2018, tỷ lệ LDR ở nhóm NHTM Nhà nước đạt 95,08%, trong khi LDR ở nhóm NHTM cổ phần là 83,63%. Nếu so với quy định (LDR nhóm NHTM NN tối đa 90%, LDR nhóm NHTM CP tối đa 80%) thì 2 con số trên đều vượt xa.

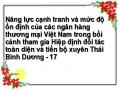

Biểu đồ 4.5: Tỷ lệ cấp tín dụng trên nguồn vốn huy động (LDR) năm 2018

Đơn vị: %

120

100

99

101

99

80

82

82

78

60

40

20

0

97

95

93

92

91

88

88

89

88

88

86

87

83

75

75

74

71

68

63

Nguồn: Tính toán của tác giả từ BCTC riêng lẻ của các NHTM VN

Theo lý thuyết, tỷ lệ LDR dưới 100% cũng có nghĩa là lượng vốn cho vay ra đang thấp hơn lượng vốn huy động vào. Ngoài vốn huy động trên thị trường, một số NHTM còn có thể huy động vốn trực tiếp từ các tổ chức tài chính nước ngoài thông qua các chương trình tín dụng, hoặc nguồn vốn trực tiếp từ nước ngoài nhưng thông qua mở L/C… những nguồn vốn này ngân hàng có thể chủ động được đầu vào và thường ổn định nên nếu lượng vốn sử dụng tăng lên, chỉ số LDR có thể cao hơn nhưng vẫn đảm bảo được thanh khoản.

4.1.6. Vấn đề nợ xấu

Theo Báo cáo tổng quan thị trường tài chính năm 2018 của UBGSTCQG: Năm 2018, tỷ lệ nợ xấu giảm nhẹ so với cuối năm 2017, ở mức 2,4% (năm 2017: 2,5%). Dự phòng rủi ro tín

dụng tăng khoảng 30,1% so với cuối năm 2017. Tỷ lệ dự phòng rủi ro tín dụng so với nợ xấu báo cáo cải thiện lên mức 78,2% (năm 2017: 65,4%). Giá trị xử lý nợ xấu năm 2018 tăng khoảng 30% so với năm 2017 (không bao gồm nợ bán cho VAMC). Trong đó, sử dụng dự phòng rủi ro tín dụng chiếm 59,8%; thu nợ từ khách hàng chiếm 33,2%; bán phát mại tài sản chiếm 3%, còn lại bằng các hình thức khác. Một số NHTM đã tất toán toàn bộ nợ xấu đã bán cho VAMC hoặc chủ động mua lại các khoản nợ đã bán cho VAMC để tự xử lý.

Tính từ năm 2012 đến cuối tháng 6/2019, ước tính toàn hệ thống các TCTD đã xử lý được 937.500 tỷ đồng nợ xấu; trong đó, riêng trong năm 2018 đã xử lý được 163.140 tỷ đồng. Tỷ lệ nợ xấu nội bảng ước đến cuối tháng 6/2019 là 1,91%, giảm so với mức 2,02% tại thời điểm cuối quý 1/2019.

Biểu đồ 4.6: Tỷ lệ nợ xấu của toàn hệ thống tín dụng Việt Nam giai đoạn 2010 – 2018

2010 2011 2012 2013 2014 2015 2016 2017 2018

2.09

2.71

4.12

3.61

4.4

2.2

2.15

1.93

Đơn vị: %

2

Nguồn: Tính toán của tác giả theo dữ liệu thống kê của NHNN Mới đây, trong cuộc họp triển khai nhiệm vụ ngành ngân hàng năm 2019, báo cáo từ NHNN, đối với công tác xử lý nợ xấu, ước tính đến cuối tháng 12/2018, toàn hệ thống các TCTD đã xử lý được 149,22 nghìn tỷ đồng nợ xấu, tỷ lệ nợ xấu nội bảng của hệ thống TCTD là 1,89%, giảm so với mức 2,46% cuối năm 2016 và mức 1,99% cuối năm 2017. Thực tế cho

thấy nếu như tình hình nợ xấu vẫn không được cải thiện thì nợ xấu vẫn sẽ là một gánh nặng lớn đối với các TCTD và toàn bộ nền kinh tế.

4.1.7. Một số yếu tố khác

4.1.7.1. Hệ thống sản phẩm, dịch vụ

Khi CPTPP được áp dụng trên các lĩnh vực cam kết giữa 11 nước thành viên thì việc đa dạng hóa hệ thống sản phẩm và dịch vụ là vấn đề tất yếu để NHTM VN có thể cạnh tranh được với các NHNNg trong và ngoài nước. Chiến lược bán lẻ và tận dụng gia tăng nguồn thu ngoài lãi đang rất được các NHTM VN chú trọng. Với lợi thế về vốn và việc đầu tư thích đáng cho việc phát triển hệ thống công nghệ hiện đại, sẵn có mạng lưới rộng khắp, các NHTM VN đã phát triển được thêm nhiều các sản phẩm hiện đại ngoài các sản phẩm truyền thống trong hoạt động của mình, cụ thể: hoạt động huy động vốn: ngoài các công cụ truyền thống như tiền gửi giao dịch, tiết kiệm thì các NHTM còn có sản phẩm như chứng chỉ tiền gửi, trái phiếu; hoạt động sử dụng vốn: ngoài công cụ truyền thống là cho vay, các NHTM còn phát triển thêm các sản phẩm hiện đại khác như chiết khấu, tài trợ dự án, cho thuê hay đầu tư; với vai trò trung gian thanh toán, NHTM VN triển khai các hình thức, phương tiện thanh toán hiện đại như thanh toán qua thẻ, internet banking, mobile bank, ví điện tử. Các sản phẩm có tính năng tiên tiến và tiện dụng cho khách hàng được ra đời như: trả lương tự động, tài khoản thông minh, thấu chi tài khoản, dịch vụ gửi rút nhiều nơi, thanh toán hoá đơn, home Banking, ví điện tử … Các sản phẩm dịch vụ khác: kinh doanh địa ốc, dịch vụ uỷ thác, dịch vụ bảo quản, dịch vụ thu hộ tiền cung ứng, dịch vụ trả lương, kinh doanh chứng khoán. Trong mỗi loại công cụ huy động vốn, mỗi loại hình cấp tín dụng đều có thời hạn khác nhau (ngắn hạn, trung hạn, dài hạn) với những mức lãi suất khác nhau. Các loại hình dịch vụ khác nhau cũng có những mức phí khác nhau. Qua đó, các NHTM VN tạo điều kiện cho khách hàng lựa chọn loại sản phẩm theo nhu cầu. Sản phẩm của các NHTM nhà nước đã từng bước gắn với nhu cầu thị trường.

Tuy nhiên so với các nước trong CPTPP, NHTM VN còn nhiều hạn chế về năng lực công nghệ, về nguồn nhân lực, các sản phẩm dịch vụ vẫn chưa thực sự đa dạng và tiện lợi cho khách hàng so với nhiều ngân hàng trong khối CPTPP, đặc biệt là tại các nước phát triển như Canada, Singapore, Australia … Bên cạnh đó, hoạt động sử dụng vốn: chủ yếu vẫn là tín dụng; còn về đầu tư, cho thuê tài chính vẫn còn hạn chế về quy mô. Hoạt động huy động vốn còn hạn

chế về các sản phẩm huy động trung và dài hạn. Mức huy động vốn trung và dài hạn bằng các phương thức như phát hành trái phiếu, chứng chỉ tiền gửi mới chỉ đạt ở mức nhỏ trong nguồn vốn huy động nên các NHTM VN phải dùng vốn ngắn hạn để cho vay trung và dài hạn. Các sản phẩm thanh toán qua thẻ, internet, mobile chưa được phổ biến rộng rãi đến người dân, đặc biệt là ở các vùng nông thôn. Mặt khác, cơ cấu tổ chức, mạng lưới chi nhánh phân bố chưa đồng đều, khả năng tiếp cạnh các sản phẩm dịch vụ tiên tiến hiện đại còn chênh lệch rất lớn giữa các vùng miền. Thói quen sử dụng tiền mặt vẫn còn mang tính phổ biến trong cộng đồng dân cư đã làm cho việc phát triển dịch vụ hiện đại khó khăn. Về phía các NHTM hiện nay đã có đầu tư nhiều sản phẩm mới, thị trường liên ngân hàng đã mở rộng tuy nhiên vẫn còn chưa đồng bộ giữa các ngân hàng.

4.1.7.2. Trình độ công nghệ

Việc ứng dụng CNTT trong hoạt động ngân hàng đạt được một số kết quả như sau:

Kết quả thống kê của Vụ Thanh toán NHNN cho biết số lượng giao dịch thanh toán nội địa qua thẻ ngân hàng trong quý I/2019 đã tăng 18,45%, số lượng giao dịch tài chính qua kênh Internet tăng khoảng 66% so với cùng kỳ năm ngoái. Hoạt động thanh toán điện tử, nhất là qua điện thoại di động cũng tăng trưởng mạnh mẽ cả về số lượng và giá trị giao dịch (tăng tương ứng 97,75% và 232,3%). Theo số liệu khảo sát các NHTM đang hoạt động tại Việt Nam do Vietnam Report thực hiện, 100% ngân hàng được hỏi cho biết sẽ hợp tác với các công ty fintech trong lĩnh vực thanh toán nhằm hướng đến mục tiêu “thanh toán không tiền mặt”. Theo VietNam Digital Landscape (2018), trong tổng số 96 triệu dân, có tới 67% người đang dùng internet, 37% đang sử dụng mạng xã hội một cách thường xuyên, và 73% sử dụng điện thoại thông minh trong số 146,5 triệu thuê bao toàn quốc. Theo nghiên cứu nhanh của NHNN (2018), 72% công ty fintech đang lựa chọn cạnh tranh với ngân hàng, và 14% còn lại lựa chọn phát triển sản phẩm hoàn toàn mới (Lê Thanh Tâm và cộng sự, 2018)

Khảo sát các NHTM đang hoạt động tại Việt Nam vào tháng 6/2019, Vietnam Report cho biết gần 3/4 số ngân hàng được hỏi cho biết sẽ ưu tiên cho hoạt động nghiên cứu và áp dụng công nghệ mới trong hệ thống quản lý, phục vụ khách hàng; hơn 3/5 ngân hàng dự định đầu tư nâng cao hệ thống quản trị DN tiên tiến. Ngoài các ưu tiên có liên quan tới hoạt động kinh doanh, hơn 50% ngân hàng tỏ ra quan tâm đến việc nâng cao uy tín, hình ảnh trên truyền

thông. Theo số liệu công bố tại Diễn đàn Ngân hàng Bán lẻ Việt Nam 2017 với chủ đề “Tương lai ngân hàng bán lẻ và dịch vụ thanh toán trong thời kỳ Cách mạng công nghiệp lần thứ 4”, các chuyên gia cho rằng, việc ứng dụng công nghệ số vào hoạt động ngân hàng sẽ khiến chi phí tăng khoảng 31% nhưng cũng làm tăng lợi nhuận ròng khoảng 43%, năm 2018 sẽ có 44% doanh thu ngân hàng đến từ dịch vụ ngân hàng số và giúp ngân hàng gia tăng 45% cơ hội lợi nhuận trong mảng bán lẻ, giảm thiểu chi phí, cải thiện chất lượng dịch vụ, nhờ đó duy trì bền vững lợi thế cạnh tranh so với những đối thủ không có khả năng cạnh tranh tính năng số hoá xuyên suốt.

Về đẩy mạnh ứng dụng CNTT trong hoạt động ngân hàng, nâng cao chất lượng và tiện ích các dịch vụ ngân hàng điện tử: 100% các NHTM VN có cung cấp dịch vụ Internet Banking, Mobile Banking; Hầu hết các NHTM VN đã nâng cao chất lượng dịch vụ thanh toán điện tử, đẩy mạnh thanh toán thẻ, tăng nhanh số lượng POS và số lượng giao dịch thông qua POS; Các NHTM VN, đặc biệt là các NHTM CP đẩy mạnh triển khai hệ thống hỗ trợ khách hàng qua Call Center; Hơn 40% NHTM VN triển khai hệ thống quản trị nguồn lực (ERP), quản lý chỉ số đánh giá thực hiện công việc (KPI); Các NHTM đã nghiên cứu, tổng kết mô hình phục vụ các dịch vụ ngân hàng cung cấp cho khách hàng, lấy khách hàng làm trọng tâm nhằm mang lại chất lượng dịch vụ tốt nhất, từng bước áp dụng tiêu chuẩn ITIL trong tổ chức CNTT ngân hàng. Một số NHTM VN, chẳng hạn như VCB đã có thể ứng dụng công nghệ hỗ trợ, phục vụ khách hàng mọi lúc, mọi nơi không chỉ thông qua kênh hỗ trợ truyền thống như tổng đài, tin nhắn. Khách hàng có thể giao tiếp với ngân hàng thông qua AI sử dụng hình ảnh hiển thị đại diện trên điện thoại qua kênh gọi hình ảnh (video call), thậm chí thông qua các ứng dụng thực tế ảo (virtual-reality) và hình ảnh ba chiều (holography). Ðiều này giúp các NHTM tăng cường khả năng tương tác, tạo cho khách hàng những trải nghiệm dịch vụ giống như được cung cấp bởi con người hơn, như trực tiếp trao đổi với nhân viên hỗ trợ.

Về đảm bảo an ninh, an toàn và hoạt động liên tục cho hệ thống của các NHTM: 100% các NHTM VN đều xác định rõ chiến lược, kế hoạch về an toàn CNTT, hầu hết các NHTM đều xây dựng và triển khai kế hoạch đảm bảo hoạt động liên tục của hệ thống và đảm bảo tính sẵn sàng cao cho các hệ thống CNTT, nhiều NHTM đã triển khai công nghệ ảo hóa và điện toán đám mây cho hạ tầng CNTT.

4.1.7.3. Nguồn nhân lực

Theo kết quả điều tra do Vụ Dự báo Thống kê (NHNN), thị trường lao động, việc làm của ngành ngân hàng tiếp tục sôi động với 70,93% TCTD cho biết đã tăng thêm lao động trong năm 2018 so với năm 2017. Đến cuối năm 2019, so với cuối năm 2018, 76,74% TCTD dự kiến sẽ tăng lao động; 18,61% TCTD dự kiến giữ nguyên lao động và chỉ có 4,65% TCTD dự kiến cắt giảm lực lượng lao động trong năm 2019. Trong năm 2018, tình hình lao động, việc làm tại TCTD tiếp tục xu hướng tích cực với 56,32% TCTD cho biết đã tăng thêm lao động trong quý IV/2018 (tương đương tỷ lệ quý trước). Thu hút và giữ chân nhân sự giỏi nhiều năm qua vốn là sự quan tâm của các NHTM VN. Thị trường lao động trong mà các NHTM VN đang hướng đến là sẽ thay đổi theo hướng giảm giao dịch viên, giao dịch chi nhánh và gia tăng nguồn nhân lực chất lượng cao, có sự cạnh tranh giữa các ngân hàng cũng như các công ty Fintech.

Đứng trước bối cảnh hội nhập CPTPP, với sự mở rộng và gia nhập của các ngân hàng ngoại, chắc chắn NHTM VN sẽ đối mặt với sự cạnh tranh về nguồn nhân lực để phát triển hệ thống dịch vụ, quản lý và quản trị chiến lược hoạt động ngân hàng. Theo báo cáo của Tổ chức Lao động Quốc tế (ILO), nhu cầu đào tạo mới nhân lực ngành TCNH giai đoạn 2016 - 2020 của Việt Nam là trên 1,6 triệu người và đến năm 2020, tổng số nhân lực làm việc trong ngành Ngân hàng khoảng 300.000 người. Những thách thức lớn và hiện hữu của ngành Ngân hàng trước xu thế hội nhập và cuộc cách mạng công nghệ 4.0, là khan hiếm nguồn nhân lực chất lượng cao - yếu tố quyết định đến sự thành công và cạnh tranh về nguồn lực chất lượng cao là yếu tố làm nên sự thành công trong hội nhập (Jan Smit, Stephan Kreutzer, Carolin Moeller & Malin Carlberg, 2016).

Trong những năm qua, các NHTM đã sử dụng nhiều biện pháp để nâng cao chất lượng nguồn nhân lực như: nâng cao chất lượng tuyển dụng đầu vào đáp ứng nhiều tiêu chí đạt kết quả thi tuyển, ngoài trình độ chuyên môn nghiệp vụ còn phải có cả trình độ tin học, ngoại ngữ, tuổi, thậm chí một số ngân hàng yêu cầu giới tính, ngoại hình; áp dụng nhiều chính sách ưu đãi thu hút và giữ chân nguồn nhân lực chất lượng cao; Tổ chức đào tạo liên tục các khóa học ngắn hạn để bồi dưỡng nâng cao trình độ cho đội ngũ nhân lực hiện có. Việc thực hiện những biện pháp trên đã mang lại những chuyển biến trong chất lượng nguồn nhân lực tại các NHTM VN.