không quá mạo hiểm cho vay dựa trên uy tín của DNVVN ( thường làm ăn không hiệu quả ) , do đó có thể nói hiện nay toàn bộ doan số cho vay đối với DNVVN tại chi nhánh đều phải thực hiện dưới hình thức có tài sản đảm bảo .

Bảng 1.10 : Tình hình dư nợ cho vay đối với DNVVN theo hình thức tài sản đảm bảo tại NCB- Huế giai đoạn 2012-2014

Đvt : triệu đồng

Năm 2012 | Năm 2013 | Năm 2014 | So sánh | ||||

2013/2012 | 2014/2013 | ||||||

-/+ | % | -/+ | % | ||||

Doanh số cho vay | 531.135 | 701.098 | 841.200 | 169.963 | 32 | 140.102 | 19,98 |

Có TSĐB | 528.722 | 692.660 | 828.582 | 163.938 | 31,01 | 135.922 | 19,62 |

Không có TSĐB | 2.413 | 8.438 | 12.618 | 6.025 | 249,69 | 4.180 | 49,54 |

Doanh số thu nợ | 593.528 | 738.952 | 830.000 | 145.424 | 24,50 | 91.048 | 12,32 |

Có TSĐB | 593.343 | 732.742 | 817.382 | 139.399 | 23,49 | 84.640 | 11,55 |

Không có TSĐB | 185 | 6.210 | 12.618 | 6.025 | 3.256,8 | 6.408 | 103,19 |

Dư nợ | 76.461 | 101.000 | 112.200 | 24.539 | 32,09 | 11.200 | 11,09 |

Có TSĐB | 70.915 | 95.454 | 106.654 | 24.539 | 34,60 | 11.200 | 11,73 |

Không có TSĐB | 5.546 | 5.546 | 5.546 | 0 | 0 | 0 | 0 |

Có thể bạn quan tâm!

-

Tình Hình Tài Sản Và Nguồn Vốn Của Ngân Hàng Tmcp Quốc Dân – Chi Nhánh Huế Giai Đoạn 2012- 2014

Tình Hình Tài Sản Và Nguồn Vốn Của Ngân Hàng Tmcp Quốc Dân – Chi Nhánh Huế Giai Đoạn 2012- 2014 -

Kết Quả Hoạt Động Kinh Doanh Tại Chi Nhánh Ncb- Huế Năm 2012-2014

Kết Quả Hoạt Động Kinh Doanh Tại Chi Nhánh Ncb- Huế Năm 2012-2014 -

Dư Nợ Hoạt Động Cho Vay Đối Với Dnvvn Theo Ngành Kinh Tế Bảng 1.8: Tình Hình Dư Nợ Đối Với Dnvvn Theo Ngành Kinh Tế Giai Đoạn

Dư Nợ Hoạt Động Cho Vay Đối Với Dnvvn Theo Ngành Kinh Tế Bảng 1.8: Tình Hình Dư Nợ Đối Với Dnvvn Theo Ngành Kinh Tế Giai Đoạn -

Giải Pháp Mở Rộng Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Tmcp Quốc Dân –

Giải Pháp Mở Rộng Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Tmcp Quốc Dân – -

Nâng cao hiệu quả cho vay Doanh nghiệp vừa và nhỏ tại Ngân hàng TMCP Quốc Dân – Chi nhánh Huế - 11

Nâng cao hiệu quả cho vay Doanh nghiệp vừa và nhỏ tại Ngân hàng TMCP Quốc Dân – Chi nhánh Huế - 11 -

Nâng cao hiệu quả cho vay Doanh nghiệp vừa và nhỏ tại Ngân hàng TMCP Quốc Dân – Chi nhánh Huế - 12

Nâng cao hiệu quả cho vay Doanh nghiệp vừa và nhỏ tại Ngân hàng TMCP Quốc Dân – Chi nhánh Huế - 12

Xem toàn bộ 104 trang tài liệu này.

( Nguồn : Phòng QHKH Ngân hàng NCB – Chi nhánh Huế )

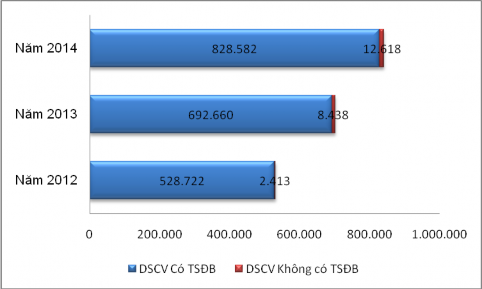

Biểu đồ 2.7 : DSCV DNVVN theo hình thức TSĐB giai đoạn 2012-2014

Khi nhìn vào bảng số liệu 1.10 kết hợp với biểu đồ 2.7 ta thấy chiếm số lượng và tỷ trọng cao trong tổng doanh số cho vay là cho vay có tài sản đảm bảo . Cụ thể năm 2013 so với năm 2012 tăng 169.963 triệu đồng tương đương với 32% , năm 2014 DSCV của Ngân hàng vẫn tiếp tục tăng nhưng thấp hơn so với năm 2013 ,cụ thể là tăng 140.102 triệu đồng chiếm tỷ trọng 19,98 % so với năm 2013. Ta thấy trong giai đoạn này, sự hồi phục dẫn nền kinh tế cộng với cuộc sống cắt giảm đầu tư công của Chính phủ nhưng hoạt động tín dụng của Ngân hàng vẫn tăng cao so với năm trước, điều này cho thấy sự cố gắng vượt bậc của Ngân hàng trogn công tác tín dụng . Bên cạnh đó cho vay không có TSĐB cũng chiếm tỷ trọng thấp trong tổng doanh số cho vay . Năm 2013 so với năm 2012 tăng 6.025 triệu đồng hay tăng 249,69% , năm 2014 so với năm 2013 tăng 4.180 triệu đồng chiếm tỷ trọng 49,54% . Qua đó cho ta thấy doanh số cho vay có tài sản đảm bảo của ngân hàng đạt tỷ lệ cao , nhằm mục đích thu hồi lại vốn khi doanh nghiệp không có khả năng trả nợ cho ngân hàng hoặc phá sản .

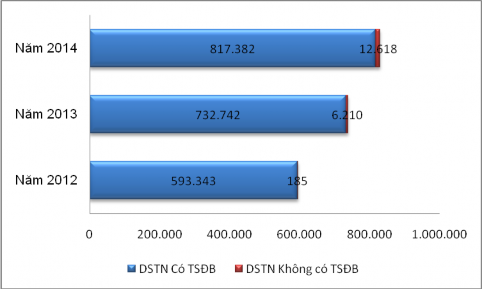

Biểu đồ 2.8 : DSTN DNVVN theo hình thức TSĐB giai đoạn 2012-2014

Quan sát biểu đồ 2.8 ta thấy : Trong tổng doanh số thu nợ thì doanh số thu nợ có TSĐB chiếm tỷ trọng cao . Cụ thể năm 2013 so với năm 2012 tăng 139.399 triệu đồng hay tăng 23,49% , năm 2014 so với năm 2013 tăng 84,640 triệu đồng chiếm tỷ trọng 11,55% . Bên cạnh việc tăng của DSCV thì công tác thu hồi nợ luôn được tiến hành song song , đảm bảo các khoản vay có TSĐB thực hiện tốt nghĩa vụ trả nợ của mình , chú trọng đến việc thu hồi nợ không có TSĐB .Trong tương lai ,ngân hàng sẽ chú trọng tập trung vào công tác thu hồi nợ cũng như cho vay để đảm bảo các khoản vay luôn an toàn và mang lại hiệu quả cho ngân hàng .

Ngoài ra doanh số thu nợ không có TSĐB chiếm tỷ trọng thấp trong tổng doanh số thu nợ . Năm 2013 so với năm 2012 tăng 6.025 triệu đồng hay tăng 3256,8 %, năm 2014 giá trị này đạt 12.618 triệu đồng tăng 6.408 triệu đồng tương ứng với mức tăng 103,19% so với năm 2013. Điều này cho thấy công tác thu nợ của chi nhánh luôn được tiến hành tốt , công tác khảo sát khoản vay luôn được chú trọng , thêm vào đó là việc trả nợ đúng hạn của các doanh nghiệp làm chỉ tiêu này tăng lên .

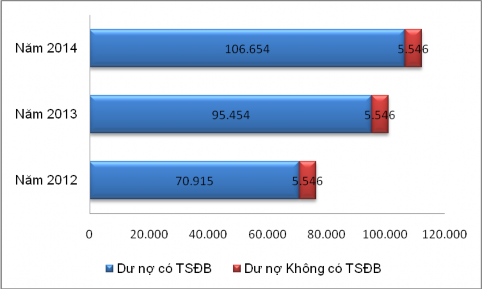

Biểu đồ 2.9 : Dư nợ cho vay DNVVN theo hình thức TSĐB giai đoạn 2012-2014 Về dư nợ : Ta thấy rằng sự tăng / giảm của dư nợ theo TSĐB là phù hợp với sự

tăng giảm của DSCV / DSTN . Dư nợ năm 2013 đạt 101.000 triệu đồng , tăng 24.539 triệu đồng tương ứng với 32,09% so với năm 2012 , đến năm 2014 đạt 112.200 triệu đồng tăng 11.200 triệu đồng chiếm tỷ trọng 11,09% so với năm 2013 . Trong đó dư nợ có TSĐB năm 2013 so với năm 2012 tăng 24.539 triệu đồng hay tăng 32,09% , năm 2014 so với năm 2013 tăng 11.200 triệu đồng ứng với 11,09% . Bên cạnh đó dư nợ không có tài sản đảm bảo qua giai đoạn 2012-2014 không thay đổi .Đây là một thành tích đáng ghi nhận của Ngân hàng trong công tác tín dụng, vấn đề đảm bảo tiền bay trở thành một vấn đề thấy cần thiết đối với công tác bảo toàn vốn và phát triển hoạt động tín dụng của ngân hàng , giảm thiểu rủi ro cho Ngân hàng . Đồng thời cho thấy dư nợ phản ánh thành tích của ngân hàng bởi dư nợ tăng là cơ sở để tăng lợi nhuận , tăng thu nhập cho Ngân hàng đồng thời nó phản ánh được sự cố gắng của Ngân hàng trong công tác đẩy mạnh nguồn vốn cho vay đến các đơn vị sản xuất kinh doanh trên địa bàn

. Trong thời gian gần đây , do yêu cầu phát triển của nền kinh tế , hội nhập mở của ta thấy Ngân hàng NCB đã chú ý nhiều tới vấn đề TSĐB . Có được điều này là do xuất phát từ việc đa dạng hóa kế hoạch , hoạt động an toàn hiệu quả của Ngân hàng .

Qua bảng số liệu 1.10 ta thấy doanh số cho vay có bảo đảm chiếm tỷ trọng từ 88 – 95% trên tổng doanh số cho vay có bảo đảm bằng tài sản của các doanh nghiệp. Phần nguồn vốn cho vay không có bảo đảm chiếm tỷ trọng nhỏ chi nhánh chỉ cho vay không

có bảo đảm bằng tài sản thông qua các hợp đồng đại lý của các Doanh nghiệp đại lý cấp 1 cho nhà máy Bia Huda và người quản lý hàng hoá khi xuất hàng hoá khỏi nhà máy Bia – nhập kho đại lý là Ngân hàng. Đây là một trong những giải pháp thúc đẩy cho vay của Chi nhánh. Tuy nhiên tính cẩn trọng trong việc cho vay loại hình này được thể hiện qua quy trình cho vay đại lý của chi nhánh là bước đột phá trong việc lôi kéo các doanh nghiệp thương mại có tài sản đảm bảo ít nhưng có phương án kinh doanh hiệu quả .

2.2.5. Chất lượng tín dụng của NCB – Huế giai đoạn 2012-2014 :

Bảng 1.11 : Chất lượng tín dụng của NCB Huế giai đoạn 2012-2014

Đvt: triệu đồng

Năm 2012 | Năm 2013 | Năm 2014 | |

Nợ đủ tiêu chuẩn | 76.448 | 101.000 | 112.200,00 |

Nợ cần chú ý | 0 | 0 | 0 |

Nợ dưới tiêu chuẩn | 0 | 0 | 0 |

Nợ nghi ngờ | 0 | 0 | 0 |

Nợ có khả năng mất vốn | 13 | 0 | 0 |

Tổng dư nợ | 76.461 | 101.000 | 112.200,00 |

( Nguồn : Phòng QHKH Ngân hàng NCB – Chi nhánh Huế )

Từ bảng số liệu 1.11 ta thấy , phân loại chất lượng dư nợ, ta thấy hầu hết dư nợ là nợ đủ chuẩn. Chất lượng dư nợ không có biến động qua các năm. Chứng tỏ Chi Nhánh đã theo dõi tình hình dư nợ và thu nợ khách hàng tốt luôn theo sát hoạt động của khách hàng để có những giải pháp phù hợp nhằm phòng ngừa những tổn thất vốn có thể xảy ra và quan trọng nhất là khâu thẩm định trước khi cho vay của chi nhánh khá tốt. Đây là thành công của chi nhánh khi không phải trích một khoản dự phòng nào cho rủi ro tín dụng trong các năm qua là quyết định thắng lợi về lợi nhuận cho chi nhánh trong bối cảnh hiện tại của hệ thống NCB .

Tuy nhiên do định hướng của chi nhánh tập trung đầu tư vốn vào các doanh nghiệp thương mại và dịch vụ, bất động sản thì nguy cơ tiềm ẩn rủi ro là rất cao trong giai đoạn này do vừa qua một số doanh nghiệp thương mại, các công ty kinh doanh nhà đất ế ẩm các dự án ngưng trệ dài ngày trên địa bàn bị mất khả năng thanh toán lâm vào cảnh vỡ nợ (như công ty TNHH Thuận Thành…) hệ luỵ kéo theo là các đối tác là

các DN đang quan hệ vay vốn tại chi nhánh cũng ảnh hưởng và có thể là đổ vỡ dây chuyền. Do vậy việc quản lý tốt hơn nữa chất lượng tín dụng là điều hết sức quan trọng song song với nhiệm vụ tăng trưỏng tín dụng trong các năm tới đạt ra cho chi nhánh nhiều thách thức .

2.2.6. Nhận xét về hoạt động cho vay đối với DNVVN tại Ngân hàng NCB- Chi nhánh Huế

Trong những năm gần đây , tình hình kinh tế của đất nước tương đối ổn định và ngày càng tăng trưởng , phát triển . Hòa nhịp với tình hình chung của đất nước , các Doanh nghiệp , đặc biệt là DNVVN làm ăn ngày càng có hiệu quả , nhu cầu mở rộng sản xuất kinh doanh ngày càng tăng . Để làm được điều đó , họ cần phải có được nguồn vốn có thể là tự có hoặc là đi vay của các ngân hàng . Bên cạnh sự gia tăng nhu cầu về vốn , thì đồng thời sự cạnh tranh giữa các ngân hàng thương mại quốc doanh , ngân hàng thương mại cổ phần...cũng diễn ra không kém phần gay gắt trong hoạt động kinh doanh tiền tệ . Trong bối cảnh đó ngân hàng TMCP Quốc Dân không ngừng đổi mới phương pháp cách thức làm việc , để kịp thời đáp ứng nhu cầu phát triển của nền kinh tế nói chung và của thành phố Huế nói riêng .

Hiện nay , cho vay ngắn hạn là hoạt động sôi nổi nhất đang diễn ra tại ngân hàng. Tuy nhiên hoạt động cho vay ngắn hạn đối với DNVVN vẫn chưa thực sự sôi động như các lĩnh vực khác . Bởi vì ngân hàng còn e ngại đối với những khó khăn và tồn tại của thành phần doanh nghiệp này trong việc cho vay . Trong năm tới , với kết quả kinh doanh tốt , lợi nhuận cao , hoàn trả nợ và lãi vay đúng kỳ hạn ...của các doanh nghiệp kinh doanh , chi nhánh sẽ có những hoạt động cho vay hỗ trợ đối với các doanh nghiệp này.

Như vậy để tồn tại và đứng vững trong cơ chế thị trường và cạnh tranh được với các ngân hàng khác như hiện nay thì ngân hàng NCB cũng đã xác định cho mình phương châm hoạt động là “ đi vay để cho vay ” bảo đảm hoạt động kinh doanh có lãi

. Song bất cứ hình thức hoạt động nào thì cũng tồn tại song song hai mặt , đó là mặt tốt và mặt xấu , mặt làm được và mặt chưa làm được . Do đó , trong ba năm qua bên cạnh những thành tựu đạt được thì ngân hàng cũng còn những tồn tại nhất định .

2.3. Đánh giá thực trạng cho vay đối với doanh nghiệp vừa và nhỏ tại Ngân hàng TMCP Quốc Dân – chi Nhánh Huế

2.3.1. Thành tựu đạt được

Ngày nay nền kinh tế thế giới nói chung và của nước ta nói riêng đang phát triển rất mạnh mẽ cùng với đó là sự cạnh tranh mạnh mẽ của tất cả các nền kinh tế , và ngân hàng cũng là ngành đang cạnh tranh gay gắt . Chính vì vậy cũng đã gây ra không ít khó khăn cho ngân hàng thương mại cổ phần NCB- Huế . Tuy nhiên vượt lên mọi thách thức , chi nhánh vẫn đạt được những kết quả nhất định trong hoạt động kinh doanh của ngân hàng . Trong đó chất lượng cho vay đối với doanh nghiệp vừa và nhỏ hiện nay cao hơn nhiều so với trước . Điều này được thực hiện qua các mặt sau :

Thứ nhất : Quy mô cho vay đối với thị trường doanh nghiệp vừa và nhỏ được mở rộng một cách đáng kể , biểu hiện qua tổng dư nợ và doanh số cho vay doanh nghiệp vừa và nhỏ tăng .

Thứ hai : Thông qua việc mở rộng quy mô cho vay cho ta thấy chi nhánh NCB- Huế đã đáp ứng được ngày càng nhiều hơn nhu cầu về vốn của các doanh nghiệp vừa và nhỏ .

Thứ ba : Trong số các doanh nghiệp vừa và nhỏ vay vốn tại chi nhánh thì các công ty cổ phần , công ty TNHH ngày càng tăng về số lượng , điều này cho thấy hướng đi của chi nhánh phù hợp với xu hướng phát triển của nền kinh tế ngày càng nhiều công ty phát triển theo mô hình công ty cổ phần và công ty TNHH .

Thứ tư : Đã góp phần vào sự tăng trưởng của chi nhánh thông qua lợi nhuận thu được từ hoạt động cho vay đối với doanh nghiệp vừa và nhỏ .

2.3.2. Một số hạn chế và nguyên nhân

Bên cạnh những kết quả đạt được , chi nhánh vẫn còn nhiều khó khăn và hạn chế cần phải khắc phục kịp thời , như : Chất lượng cho vay doanh nghiệp vừa và nhỏ của chi nhánh Ngân hàng NCB so với các ngân hàng khác vẫn còn nhiều hạn chế vì vậy cần phải được nâng cao hơn nữa.. Không những thế mà ngân hàng chưa quan tâm đúng mức tới thị trường vừa và nhỏ cho nên chưa có các biện pháp để chiếm lĩnh thị trường DNVVN tối ưu. Ngoài ra dư nợ đối với các doanh nghiệp vừa và nhỏ còn thấp so với tiềm năng của thị trường . Nguyên nhân chính là chi nhánh ngân hàng NCB – Huế chưa có biện pháp tối ưu để mở rộng quy mô cũng như là chất lượng cho vay đối với các doanh nghiệp vừa và nhỏ mà cho vay hiện nay chủ yếu dựa vào hình thức có tài sản đảm bảo và chủ yếu là cho vay ngắn hạn chưa có những chính sách chăm sóc

khách hàng tối ưu nhất , các các chương trình Marketing còn hạn chế cũng như chưa đánh giá hết tiềm năng cho vay đối với các doanh nghiệp vừa và nhỏ . Sản phẩm chưa đa dạng và lãi suất còn tương đối cao vì vậy lượng khách hàng vẫn còn nhiều hạn chế .

2.4. Những thuận lợi và khó khăn ảnh hưởng tới kết quả hoạt động cho vay

2.4.1. Thuận lợi

Thực hiện theo chủ trương của Chính phủ là hỗ trợ phát triển DNVVN trong giai đoạn 20012-2014 NCB Huế đã mở rộng cho vay đối với các DNVVN , góp phần thúc đẩy sự phát triển của các doanh nghiệp trên địa bàn . DNVVN là đối tượng khách hàng tiềm năng và chủ yếu của ngân hàng . Số lượng DNVVN vay vốn tại chi nhánh luôn duy trì ở mức ổn định và ngày càng mở rộng về số lượng lẫn chất lượng . Chứng tỏ ngân hàng có uy tín với khách hàng và có mối quan hệ rất tốt với các doanh nghiệp. Góp phần tạo ra công ăn việc làm cho người lao động tại Huế , thúc đẩy GDP tăng trưởng trong thời gian qua và đem lại thu nhập cho ngân hàng .

Trong điều kiện cạnh tranh gay gắt như hiện nay NCB vẫn duy trì mức tăng trưởng dư nợ qua các năm . Nhìn chung trong những ngày đầu gia nhập thị trường NCB gặp được những điều kiện thuận lợi nên đã gặp hái được những thành quả đáng khích lệ .

2.4.2. Khó khăn

Bên cạnh những thuận lợi đó thì chi nhánh cũng gặp phải không ít khó khăn gây cản trở cho sự phát triển về mọi mặt của chi nhánh .

Thừa Thiên Huế là tỉnh có khí hậu khắc nghiệt , thiên tai . Lũ lụt xảy ra thường xuyên ảnh hưởng bất lợi không nhỏ đến hoạt động sản xuất kinh doanh , đời sống của người dân.Tình hình kinh tế của TT Huế không có nhiều biến động và phát triển . Trong khi đó sự ra đời của quá nhiều Ngân hàng mới dẫn đến sự cạnh tranh gay gắt giữa các Ngân hàng , Đặc biệt với ưu thế của các NH TMCP có vốn nhà nước như VCB , BIDV , Công thương , NN và PTNT . mạng lưới giao dịch rộng khắp , mặt bằng lãi suất cho vay luôn luôn thấp đã ảnh hưởng lớn đến sự phát triển cho vay của cá nhân , đặc biệt là cho vay DNVVN.. Bên cạnh đó số hộ được cấp giấy chứng nhận sử dụng đất còn ít , do đó ngân hàng gặp nhiều khó khăn trong việc tăng trưởng dư nợ hộ gia đình và quản lý cho vay .

Dư nợ cho vay DNVVN tăng lên là kết quả tốt nhưng tập trung vào một số khách hàng thì sẽ gây ra rủi ro cho ngân hàng . Nếu khách hàng kinh doanh không hiệu quả