Khóa luận tốt nghiệp GVHD: PGS.TS Bùi Đức Tính

Bảng 1.4: Kết quả hoạt động kinh doanh tại chi nhánh NCB- Huế năm 2012-2014

Đại học Kinh tế

ế

Hu

Đvt: triệu đồng

Năm 2012 | Năm 2013 | Năm 2014 | So sánh | |||||||

GT | % | GT | % | GT | % | 2013/2012 | 2014/2013 | |||

-/+ | % | -/+ | % | |||||||

A.Thu nhập | 100.247 | 100 | 110.563 | 100 | 121.619 | 100 | 10.316 | 10,29 | 11.056 | 100,00 |

Thu nhập từ lãi | 99.603 | 99,36 | 109.815 | 99,32 | 120.797 | 99,32 | 10.212 | 10,3 | 10.982 | 10,00 |

Thu từ hoạt động dịch vụ | 172 | 0,17 | 195 | 0,18 | 254 | 0,21 | 23 | 13,4 | 59 | 30,26 |

Thu từ hoạt động kinh doanh ngoại tệ | 18 | 0,02 | 17 | 0,02 | 21 | 0,02 | -1 | -5,6 | 4 | 23,53 |

Thu khác | 454 | 0.45 | 536 | 0,48 | 548 | 0,45 | 82 | 18,1 | 12 | 2,24 |

B.Chi phí | 86.265 | 100,00 | 94.576 | 100,00 | 108.762 | 100,00 | 8.311 | 9,63 | 14.186 | 15,00 |

Chi phí trả lãi | 69.762 | 80,87 | 78.852 | 83,37 | 90.680 | 83,37 | 9.090 | 13,03 | 11.828 | 15,00 |

Chi hoạt động dịch vụ | 345 | 0,40 | 1.547 | 1,64 | 1.732 | 1,59 | 1.202 | 348 | 186 | 12,02 |

Chi hoạt động kinh doanh ngoại hối | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Chi phí nộp thuế | 500 | 0,58 | 523 | 0,5 | 628 | 0,58 | 23 | 4,6 | 105 | 20,00 |

Chi phí khác | 15.658 | 18,15 | 13.654 | 14,44 | 15.722 | 14,46 | -2.004 | -13 | 2.068 | 15,15 |

C.Lợi nhuận | 13.982 | 15.987 | 12.857 | 2.005 | 14,3 | -3.130 | -19,58 | |||

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Tới Mở Rộng Cho Vay Đối Với Doanh Nghiệp Vừa Và Nhỏ Của Nhtm :

Các Nhân Tố Ảnh Hưởng Tới Mở Rộng Cho Vay Đối Với Doanh Nghiệp Vừa Và Nhỏ Của Nhtm : -

Quá Trình Hình Thành Và Phát Triển Của Ngân Hàng Thương Mại Cổ Phần Quốc Dân – Chi Nhánh Huế

Quá Trình Hình Thành Và Phát Triển Của Ngân Hàng Thương Mại Cổ Phần Quốc Dân – Chi Nhánh Huế -

Tình Hình Tài Sản Và Nguồn Vốn Của Ngân Hàng Tmcp Quốc Dân – Chi Nhánh Huế Giai Đoạn 2012- 2014

Tình Hình Tài Sản Và Nguồn Vốn Của Ngân Hàng Tmcp Quốc Dân – Chi Nhánh Huế Giai Đoạn 2012- 2014 -

Dư Nợ Hoạt Động Cho Vay Đối Với Dnvvn Theo Ngành Kinh Tế Bảng 1.8: Tình Hình Dư Nợ Đối Với Dnvvn Theo Ngành Kinh Tế Giai Đoạn

Dư Nợ Hoạt Động Cho Vay Đối Với Dnvvn Theo Ngành Kinh Tế Bảng 1.8: Tình Hình Dư Nợ Đối Với Dnvvn Theo Ngành Kinh Tế Giai Đoạn -

Tình Hình Dư Nợ Cho Vay Đối Với Dnvvn Theo Hình Thức Tài Sản Đảm Bảo Tại Ncb- Huế Giai Đoạn 2012-2014

Tình Hình Dư Nợ Cho Vay Đối Với Dnvvn Theo Hình Thức Tài Sản Đảm Bảo Tại Ncb- Huế Giai Đoạn 2012-2014 -

Giải Pháp Mở Rộng Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Tmcp Quốc Dân –

Giải Pháp Mở Rộng Hoạt Động Cho Vay Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Tmcp Quốc Dân –

Xem toàn bộ 104 trang tài liệu này.

( Nguồn : Phòng QHKH Ngân hàng NCB- Chi nhánh Huế )

B- Đánh giá hoạt động cho vay đối với doanh nghiệp vừa và nhỏ tại Chi nhánh Ngân hàng TMCP Quốc Dân – Chi nhánh Huế

2.1. Một số vấn đề về cho vay tại NCB

2.1.1. Đối tượng cho vay: khách hàng doanh nghiệp trong nước và doanh nghiệp có vốn đầu tư nước ngoài hoạt động hợp pháp tại Việt Nam . Cụ thể đối với Ngân hàng TMCP Quôc Dân – Chi nhánh Huế , đối tượng cho vay bao gồm :

- Cho vay mua xe ô tô doanh nghiệp

- Tài trợ doanh nghiệp kinh doanh vận tải

2.1.2. Mục đích vay : Bổ sung vốn lưu động phục vụ các hoạt động sản xuất kinh doanh , mua bán hàng hóa và cung ứng dịch vụ của doanh nghiệp .

Tại Ngân hàng TMCP Quốc Dân – Chi nhánh Huế , mục đích của việc cho vay mua xe ô tô Doanh nghiệp là : Sử dụng cho việc đi lại của Doanh nghiệp , phục vụ hoạt động sản xuất kinh doanh của chính khách hàng và mục đích kinh doanh vận tải của khách hàng , cụ thể :

Vận tải hàng khách : vận tải hành khách bằng ô tô theo tuyến cố định , vận tải hành khách bằng xe bus , vận chuyển khách du lịch bằng xe ô tô , vận tải hành khách theo hợp đồng , vận tải hành khách bằng xe taxi , cho thuê xe tự lái .

Vận tải hàng hóa bao gồm : vận tải hàng hóa thông thường , vận tải hàng hóa bằng xe taxi tải , vận tải hàng hóa siêu trường , siêu trọng

Bảng 1.5 : Phân theo mục đích vay DNVVN tại Ngân hàng TMCP Quốc Dân – Chi nhánh Huế giai đoạn 2012-2014

Đvt : triệu đồng

Năm 2012 | Năm 2013 | Năm 2014 | |

Cho vay đầu tư xây dựng nhà xưởng , văn phòng | 20.676 | 15.826 | 10.116 |

Cho vay bổ sung vốn kinh doanh | 13.413 | 42.187 | 14.736 |

Cho vay mua xe ô tô doanh nghiệp | 551 | 236 | 1.364 |

( Nguồn : Phòng QHKH Ngân hàng NCB- Chi nhánh Huế )

2.1.3. Hình thức vay

- Ngân hàng NCB thục hiện cho vay theo hình thức cho vay món và/ hoặc cho vay theo hạn mức tín dụng . Cụ thể đối với cho vay mua xe ô tô Doanh nghiệp , sẽ thực hiện theo phương thức vay từng lần ( vay món ).

Bảng 1.6 : Phân theo hình thức vay DNVVN tại Ngân hàng TMCP Quốc Dân – Chi nhánh Huế giai đoạn 2012-2014

Đvt : triệu đồng

Năm 2012 | Năm 2013 | Năm 2014 | |

Vay theo hạn mức | 12.578 | 21.321 | 13.550 |

Vay theo món | 22.062 | 36.928 | 12.666 |

( Nguồn : Phòng QHKH Ngân hàng NCB- Chi nhánh Huế )

2.1.4. Lãi suất vay

Lãi suất vay : Áp dụng theo biến lãi suất cho vay do NCB ban hành theo từng thời kỳ . Việc điều chỉnh lãi suất cho vay được thực hiện theo quy định về lãi suất của NCB vào từng thời điểm cụ thể . Hiện nay tại Ngân hàng TMCP Quốc Dân – Chi nhánh Huế lãi suất vay giao động từ 9% - 10%

2.1.5. Quy trình thực hiện nghiệp vụ cho vay đối với DNNVV tại Ngân hàng TMCP Quốc Dân – Chi nhánh Huế

Bước 1 : Tiếp nhận nhu cầu , tư vấn , hướng dẫn hoàn thiện hồ sơ

Bước 2 : Thẩm định hồ sơ , thẩm định thực tế , thẩm định TSBĐ và lập tờ trình thẩm định

Bước 3 : Tái thẩm định tín dụng

Bước 4 : Thông báo kết quả và bản giao hồ sơ tín dụng Bước 5 : Thực hiện thủ tục bảo đảm tiền vay

Bước 6 : Thực hiện thủ tục tín dụng Bước 7 : Giải ngân

Bước 8 : Kiểm tra sau cho vay , thay đổi lãi suất và thu nợ Bước 9 : Tất toán và thanh lý hợp đồng tín dụng

Bước 10 : Xử lý nợ quá hạn

2.2. Thực trạng cho vay doanh nghiệp vừa và nhỏ tại Ngân hàng TMCP Quốc Dân – Chi nhánh Huế giai đoạn 2012-2014

DNVVN là một bộ phận quan trọng trong nền kinh tế, có mặt ở rất nhiều ngành kinh tế với các loại hình kinh doanh đa dạng, phong phú. Vì thế các NHTM cũng có rất nhiều những chính sách ưu đãi dành cho loại hình khách hàng này.Tuy nhiên việc tiếp cận vốn của các DNVVN đối với NHTM còn gặp nhiều khó khăn. Tình trạng phổ biến là do khó tiếp cận vay với mức lãi suất ưu đãi như kỳ vọng. Đặc biệt, doanh nghiệp vẫn rất khó khăn khi tiếp cận vốn vay mới vì phần lớn tài sản đảm bảo đã cạn kiệt, tổng tài sản có sinh lời và doanh thu sụt giảm, quy mô thu hẹp, ngân hàng thương mại quá thận trọng, có phần bảo thủ và e ngại “hình sự hóa” trong hoạt động tín dụng. Ngoài ra, thủ tục- điều kiện tín dụng ngày càng “siết chặt”, tạo nên sự phức tạp và quá sức đối với doanh nghiệp. Chính sách tín dụng của hầu hết các ngân hàng thương mại hiện nay quá bó hẹp với khách hàng “truyền thống” nên thường xem nhẹ số doanh nghiệp mới khởi nghiệp.

Với chủ trương và triết lý lấy khách hàng làm trung tâm, coi chất lượng dịch vụ khách hàng là yếu tố hàng đầu để cải tiến hoạt động . Trong điều kiện đó, cùng với sự phát triển của các DNVVN trên địa bàn là nhu cầu về vốn ngày càng tăng. Để đáp ứng nhu cầu đó thì các NHTM nói chung và NCB – Chi nhánh Huế nói riêng đã không ngừng mở rộng cho vay DNVVN.

Nếu như hoạt động huy động vốn cho ta biết khả năng tiếp cận vốn của Ngân hàng như thế nào thì hoạt động cho vay cho chúng ta thông tin Ngân hàng sử dụng đồng vốn huy động để cho vay như thế đó . Ngân hàng có sử dụng hiệu quả hay không hay là lãng phí . Đây cũng là một trong những tiêu chí để đánh giá hiệu qủa hoạt động của một Ngân hàng .Vì vậy để có một cái nhìn tổng quát , chúng ta cần phải phân tích đánh giá khả năng sử dụng vốn của Ngân hàng một cách thấu đáo . Hoạt động cho vay của chi nhánh được thể hiện qua các chỉ tiêu : Doanh số cho vay , doanh số thu nợ và Dư nợ .

2.2.1. Tình hình chung về cho vay DNVVN giai đoạn 2012-2014

Doanh số cho vay phụ thuộc vào các chính sách cho vay của NHTM trong từng thời kỳ cụ thể. Quy mô và tốc độ tăng của doanh số cho vay lớn cho thấy khả năng mở rộng cho vay của NHTM đó .

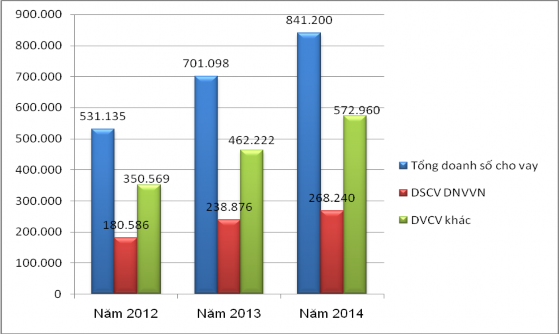

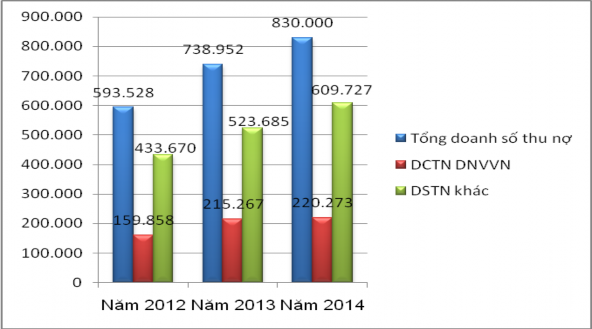

Bảng 1.7 : Tình hình cho vay của NCB – Huế giai đoạn 2012-2014

Đvt : triệu đồng

năm 2012 | Năm 2013 | năm 2014 | So sánh | ||||

2013/2012 | 2014/2013 | ||||||

-/+ | % | -/+ | % | ||||

Doanh số cho vay | 531.135 | 701.098 | 841.200 | 169.963 | 32 | 140.102 | 19,98 |

DSCV DNVVN | 180.586 | 238.876 | 268.240 | 58.290 | 32,28 | 29.364 | 12,29 |

DSCV khác | 350.569 | 462.222 | 572.960 | 111.653 | 31,84 | 110.738 | 23,96 |

Doanh số thu nợ | 593.528 | 738.952 | 830.000 | 145.424 | 24,50 | 91.048 | 12,32 |

DSTN DNVVN | 159.858 | 215.267 | 220.273 | 55.409 | 34,66 | 5.006 | 2,33 |

DSTN khác | 433.670 | 523.685 | 609.727 | 90.015 | 20,76 | 86.042 | 16,43 |

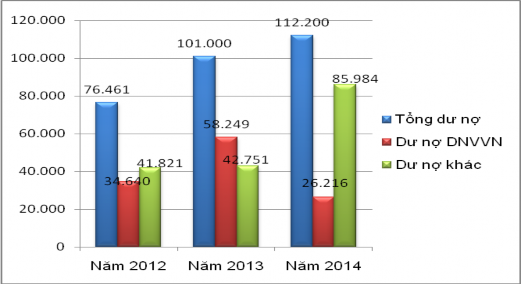

Dư nợ | 76.461 | 101.000 | 112.200 | 24.539 | 32,09 | 11.200 | 11,09 |

Dư nợ DNVVN | 34.640 | 58.249 | 26.216 | 23.609 | 68,16 | -32.033 | -54,99 |

Dư nợ khác | 41.821 | 42.751 | 85.984 | 930 | 2,22 | 43.233 | 101,13 |

( Nguồn : Phòng QHKH Ngân hàng NCB- Chi nhánh Huế )

Trong giai đoạn 2012-2014 , tuy tình hình kinh tế xã hội đang trong diễn biến hết sức phức tạp , gây khó khăn rất lớn cho các thành phần kinh tế , thế nhưng các chỉ số doanh số cho vay , doanh số thu nợ , dư nợ đều có xu hướng tăng . Điều này phản ánh hoạt động của Ngân hàng đang trên đà phát triển cùng với nhịp độ phát triển kinh tế xã hội của tỉnh nhà . Nguyên nhân chủ yếu do ngân hàng đã sử dụng , bố trí nhân sự hiệu quả , đúng người đúng việc . Bên cạnh đó Ngân hàng còn có những chính sách khen thưởng cho các cán bộ nhân viên hoàn thành tốt nhiệm vụ và có những biện pháp xử lý nghiêm khắc đối với những cán bộ nhân viên chưa hoàn thành công việc được giao

.Từ các biện pháp trên Ngân hàng đã tạo động lực mạnh mẽ cho nhân viên hoàn thành tốt công việc của mình , góp phần làm cho hảo động ngân hàng ngày càng phát triển .

Nhìn tổng quan qua bảng số liệu 1.7 ta nhận thấy các chỉ tiêu đều tăng dần qua các năm do hoạt động cho vay , thu nợ của ngân hàng là khá tốt , ngày càng phát triển

theo chiều hướng đi lên . Để đạt được kết quả đó bên cạnh bối cảnh tình hình kinh tế trong nước và khu vực đang trên đà phát triển trong thời kỳ hội nhập thì còn phải kể đến sự cố gắng nỗ lực của tập thể cán bộ công nhân viên ngân hàng .

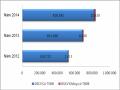

Biểu đồ 2.1: Doanh số cho vay DNVVN tại NCB-Huế giai đoạn 2012-2014

Số liệu thống kê tình hình vay vốn của doanh nghiệp vừa và nhỏ tại NCB – Huế qua 3 năm từ 2012 – 2014 cho thấy doanh số cho vay của ngân hàng đối với doanh nghiệp vừa và nhỏ ngày càng tăng . Cụ thể năm 2013 so với năm 2012 giá trị này tăng 169.963 triệu đồng hay tăng 32% , Đến năm 2014 khoản mục này tăng lên

140.102 triệu đồng ( + 19,98% ) so với năm trước và đạt giá trị 841.200 triệu đồng . Tuy có giá tăng về số tuyệt đối so với năm 2013 , nhưng DSCV năm 2014 tăng với tốc độ chậm hơn so với năm 2013. Có được kết quả này phản ánh ưu điểm của ngân hàng trong việc mở rộng thị trường hoạt động tín dụng của mình , tạo được sự tín nhiệm và tin tưởng đối với khách hàng , làm tốt công tác marketing ngân hàng ... chiếm số lượng và tỷ trọng lớn nhất trong tổng doanh số cho vay là khoản mục cho vay DNVVN . Tỷ trọng DNVVN tăng qua các năm , năm 2013 so với năm 2012 giá trị này tăng 58.290 triệu đồng hay tăng 32,28% , năm 2014 so với năm 2013 tăng 29.364 triệu đồng tương ứng với 12,29% .

Ngoài ra DSCV khác cũng chiếm tỷ trọng khá cao trong tổng doanh số cho vay và tỷ trọng này tăng trong giai đoạn 2012-2014 . Cụ thể năm 2013 so với năm 2012 giá

trị này tăng 111.653 triệu đồng hay tăng 31,84% , Năm 2014 so với năm 2013 giá trị này tăng 210.738 triệu đồng chiếm tỷ trọng 23,96% . Qua đó ta thấy nhu cầu cùa các DNVVN trong những năm gần đây tăng cao là do nền kinh tế đang phát triển và chiến lược phát triển rất tốt từ chi nhánh đã làm lượng DN tới vay luôn tăng qua các năm.

Bên cạnh việc cho vay , công tác thu hồi nợ cũng rất quan trọng . Một hợp đồng tín dụng chỉ thực sự hoàn thành khi ngân hàng cho vay đã thu về được món vay đó ( cả gốc và lãi ) . Vì thế , Ngân hàng NCB- Chi nhánh Huế đã có những biện pháp hữu hiệu nhằm thu nợ đạt kết quả cao .

Biểu đồ 2.2 : Doanh số thu nợ DNVVN tại NCB- Huế giai đoạn 2012-2014

Nhìn vào biểu đồ 2.2 ta thấy : Cùng với doanh số cho vay , doanh số thu nợ của ngân hàng nhìn chung tăng qua 3 năm . Cụ thể năm 2013 so với năm 2012 giá trị này tăng 145.424 triệu đồng hay tăng 24,50% , Năm 2014 so với năm 2013 giá trị này tăng

91.048 triệu đồng chiếm tỷ trọng 12,32% . Qua đó cho thấy tình hình hoạt động của chi nhánh ngày càng mở rộng và đang tiến triển rất thuận lợi . Chiếm số lượng và tỷ trọng cao nhất trong tổng doanh số thu nợ là khoản mục doanh số thu nợ cho vay DNVVN . Cụ thể năm 2013 so với năm 2012 giá trị này tăng 55.409 triệu đồng hay tăng 34,66% , năm 2014 so với năm 2013 giá trị này tăng 5.006 triệu đồng tức là 2,33%. Ngoài ra doanh số thu nợ khác cũng chiếm tỷ trọng khá cao trong tổng số doanh thu của chi nhánh . Năm 2013 so với năm 2012 giá trị này tăng 90.015 triệu

đồng hay tăng 20,76% , năm 2014 giá trị này là 609.727 triệu đồng chiếm 73,46% trong tổng doanh số thu nợ , giá trị này tăng 86.042 triệu đồng hay tăng 16,43% so với năm 2013. Điều này cho thấy ngân hàng đã làm tốt công tác xét duyệt cho vay , thẩm định các dự án cho vay cũng như công tác thu hồi các khoản nợ cho vay . Có được kết quả này , trong những năm công tác thẩm định và thu hồi nợ đúng hạn nên đã góp phần nâng cao tích cực đối với từng cán bộ tín dụng .

Các nhân tố cho vay và thu hồi nợ ảnh hưởng trực tiếp đến tình hình dư nợ của ngân hàng . Nhìn vào bảng số liệu 1.5 ta thấy tình hình dư nợ năm 2013 so với năm 2012 giá trị này tăng 24.539 triệu đồng hay tăng 32,09% , năm 2014 so với năm 2013 giá trị này tăng 11.200 triệu đồng hay tăng 11,09% . Qua đó cho thấy tình hình dư nợ của chi nhánh tăng qua các năm . Chiếm số lượng và tỷ trọng lớn nhất trong tổng dư nợ là khoản mục dư nợ cho vay DNVVN . Năm 2013 so với năm 2012 giá trị này tăng 23.609 triệu đồng hay tăng 68,16% , Năm 2014 so với năm 2013 giá trị này giảm

32.033 triệu đồng hay giảm 54,99% . Ngoài ra dư nợ cho vay khác cũng chiếm tỷ trọng cao trong tổng dư nợ , cụ thể năm 2013 so với năm 2012 giá trị này tăng 930 triệu đồng tức là tăng 2,2% , năm 2014 so với năm 2013 giá trị này tăng 43.233 triệu đồng chiếm tỷ trọng là 101,13% . Điều này cho thấy dư nợ tăng phản ánh thành tích của ngân hàng bởi dư nợ tăng là cơ sở để tăng lợi nhuận , tăng thu nhập cho ngân hàng đồng thời nó phản ánh được sự cố gắng của ngân hàng trong công tác đẩy mạnh nguồn vốn cho vay đến các đơn vị sản xuất kinh doanh trên địa bàn .

Biểu đồ 2.3 : Dư nợ cho vay DNVVN tại NCB-Huế giai đoạn 2012-2014