Trình tự thực hiện

Bước 1: DNV&N cung cấp tài liệu đầy đủ cho CBTD

Tạ c này, DNV&N có nhu c u vay v n sẽ ến ngân hàng yêu c u xin vay và nộp vào ngân hàng hồ ơ x ủa DNV&N ó.

Bước 2: Nhận và kiểm tra hồ sơ vay vốn của khách hàng

Cán bộ tín dụng (CBTD) sẽ t ấ ơ ả ều kiện vay v n v i khách hàng bằng cách giải thích k í m â áp dụng, từ ó ấ ng d n khách hàng l a ch n loại hình vay phù h p, t ơ thả ơ ộ ều kiện vay mà ngân hàng có thể ứ ( : ất, kỳ hạ ều kiệ ảm bả …).

CBTD giả í ng d n khách hàng một cách cụ thể cách l p hồ ơ n phù h p v i pháp lu ủa ngân hàng.

CBTD tr c tiếp nh n và kiểm tra hồ ơ n củ DNV&N ể ảm bảo hồ ơ pháp lý và hồ ơ k ả ủ h p lệ. Đ i v i khách hàng l u tiên vay v n ở ngân hàng, c n phải xuất trình các giấy tờ phả ủa bên vay.

Bước 3: Thẩm định cho vay

CBTD ời tr c tiếp th c hiện các công việc thẩm ịnh cho vay

Thẩm định khách hàng:

Thẩm ủa khách hàng.

P â í c pháp lu c hành vi dân s của khách hàng vay v n thông qua hồ ơ k ấp và thông tin từ các nguồn khác.

Phân tích hoạ ộ k c của khách hàng: phân tích chất

ng quả ơ ức quản trị doanh nghiệp trong nội bộ c quản lý củ ạo, phân tích chấ í …

Phân tích tình hình tài chính của khách hàng trong hiện tạ ơ .

Thẩm đinh dự án, phương án vay vốn của khách hàng

Thẩm ị ơ ở pháp lý của d án

Phân tích tài chính của d án: Tổng mứ án (V n c ịnh, v

ộng), nguồn v n (v n t có, v …) ếu t u vào, thị tr ờ u ra của sản phẩm…

Đ ề hiệu quả tài chính của d án, tính toán hiệu quả của d án d a trên doanh thu, chi phí của d án. Các chỉ s tài chính: NPV, IRR.

Sau khi thẩm ịnh, CBTD l p tờ trình báo cáo thẩm ịnh.

Sau khi nhận được tờ trình Báo cáo thẩm định cùng toàn bộ hồ sơ vay vốn của phòng tín dụng cung cấp, Giám đốc/phó giám đốc kiểm tra, đánh giá lại thông tin, căn

39

cứ vào quyền hạn được phân công ra quyết định và ghi rõ nội dung sau vào tờ trình thẩm định.

Bước 4: Quyết định cho vay

Từ chối cho vay

CBTD d báo thông báo trả lời từ ch i khách hàng và nêu rõ lý do.

T ởng phòng tín dụng hoặ ời quyế ịnh cho vay duyệt ký.

Gửi trả lại khách hàng toàn bồ hồ ơ k ấ í kèm e

ừ ch i.

Đồng ý cho vay:

CBTD soạn thả ởng phòng tín dụ xem xé ản: H ồng tín dụng kèm theo lịch rút v n, h ồng bả ảm tiền vay hoặc thông báo gửi khách

ều kiện ràng buộc.

CBTD phụ trách tr c tiếp cho vay kiểm tra, kiểm soát, ký kiểm soát từng tran của h ộng rồ ó ê ời quyế k kết.

Sau khi h ồ ả k c khách hàng ký kết, CBTD lấy sổ

ó ấu và gử k e ịnh của ngân hàng.

Bước 5: Quy trình phát tiền vay

CBTD kiểm tra nội dung của giấy nh n n /yêu c u phát tiền vay, kiểm tra các chứng từ kèm theo.

CBTD th c hiện phát tiền vay.

Tùy thuộc vào từng h ồng mà khoản tiề c phát một l n toàn bộ tiề ề t, CBTD c n kiểm tra quy trình phát tiề ứng theo h ồ k kết.

Bước 6: Quy trình kiểm tra sử dụng vốn vay

CBTD c n th c hiện kiểm tra sử dụng v n vay ể chắc chắn khoản vay ngân hàng cấ k c sử dụng t t, tạo ra l i nhu mụ í n cam kết trong hồ ơ.

CBTD l p biên bản báo cáo kết quả kiểm tra sử dụng v ề xuất ý kiến.

Bước 7: Quy trình thu hồi nợ vay

Đến hạn trả n , CBTD ph i h p v i phòng kế toán, phòng ngân quỹ th c hiện thu n .

Khi khách hàng trả ủ s n , th c hiện thủ tục hoàn trả toàn bộ hồ ơ ản

ảm bảo tiền vay cho khách hàng.

Q ến hạn mà khách hàng không trả n hoặc không trả ủ n . CBTD ph i h p v i phòng kế toán chuyển n quá hạn toàn bộ s ộc h ồng.

40

2.3.2. Tình hình cho vay doanh nghiệp vừa và nhỏ tại chi nhánh số 4 Thanh Hóa

2.3.2.1. Doanh số cho vay doanh nghiệp vừa và nhỏ tại chi nhánh số 4 Thanh Hóa

Bảng 2.3. Tình hình doanh số cho vay DNV&N giai đoạn 2010 - 2012

Đơn vị tính: Triệu đồng

Năm 2010 | Năm 2011 | Năm 2012 | Chênh lệch 2010-2011 | Chênh lệch 20112012 | |||

Số tiền | (%) | Số tiền | (%) | ||||

Tổng DSCV | 440.175 | 561.515 | 705.365 | 121.340 | 27,57 | 143.850 | 25,62 |

CV DNV&N | 102.085 | 155.427 | 198.913 | 53.342 | 52,25 | 43.486 | 27,98 |

1. CV theo kỳ hạn | |||||||

CV ngắn hạn DNV&N | 49.783 | 87.189 | 110.925 | 37.406 | 75,14 | 23.736 | 27,22 |

CV trung hạn DNV&N | 30.625 | 48.182 | 69.619 | 17.557 | 57.33 | 21.437 | 44,49 |

CV dài hạn DNV&N | 21.677 | 20.056 | 18.369 | (1.621) | (7,48) | (1.687) | (8,41) |

2. CV theo loại tiền | |||||||

Nội tệ(VNĐ) | 92.052 | 140.576 | 179.970 | 48.524 | 52,71 | 39.394 | 28,02 |

Ngoại tệ | 10.033 | 14.851 | 18.943 | 4.818 | 48,02 | 4.092 | 27,55 |

Có thể bạn quan tâm!

-

Hoàn thiện công tác quản trị rủi ro trong cho vay đối với doanh nghiệp vừa và nhỏ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam chi nhánh số 4 Thanh Hóa - 2

Hoàn thiện công tác quản trị rủi ro trong cho vay đối với doanh nghiệp vừa và nhỏ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam chi nhánh số 4 Thanh Hóa - 2 -

Đo Lường Mức Độ Rủi Ro Trong Cho Vay Thông Qua Một Số Chỉ Tiêu Tài Chính

Đo Lường Mức Độ Rủi Ro Trong Cho Vay Thông Qua Một Số Chỉ Tiêu Tài Chính -

Tình Hình Huy Động Vốn Ngân Hàng No&ptnt Việt Nam Chi Nhánh Số 4 Thanh Hóa Giai Đoạn 2010-2012

Tình Hình Huy Động Vốn Ngân Hàng No&ptnt Việt Nam Chi Nhánh Số 4 Thanh Hóa Giai Đoạn 2010-2012 -

Thực Trạng Hiệu Quả Hoạt Động Quản Trị Rủi Ro Trong Cho Vay Đối Với Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt

Thực Trạng Hiệu Quả Hoạt Động Quản Trị Rủi Ro Trong Cho Vay Đối Với Doanh Nghiệp Vừa Và Nhỏ Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt -

Hoàn thiện công tác quản trị rủi ro trong cho vay đối với doanh nghiệp vừa và nhỏ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam chi nhánh số 4 Thanh Hóa - 7

Hoàn thiện công tác quản trị rủi ro trong cho vay đối với doanh nghiệp vừa và nhỏ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam chi nhánh số 4 Thanh Hóa - 7 -

Hoàn thiện công tác quản trị rủi ro trong cho vay đối với doanh nghiệp vừa và nhỏ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam chi nhánh số 4 Thanh Hóa - 8

Hoàn thiện công tác quản trị rủi ro trong cho vay đối với doanh nghiệp vừa và nhỏ tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam chi nhánh số 4 Thanh Hóa - 8

Xem toàn bộ 68 trang tài liệu này.

(Nguồn: Báo cáo tổng kết của chi nhánh giai đoạn 2010-2012)

Nhìn vào bảng 2.3 ta có thể thấy tổng doanh s cho vay tại chi nhánh s 4 Thanh Hó ạn 2010 – 2012 mạnh. N m 2010 cho vay là 440.175 triệu

ồ ế m 2011 561.515 ệ ồ . Có ĩ m 2011 cho vay

121.340 ệ ồng, tứ 27 57%. S ế m 2012 này là 705.365 triệ ồ 25 62% ơ ứ 143.850 ệ ồng so v m 2011. Đ ều này thể hiệ â m k t công tác cho vay củ m ồng thời ngày càng tạ c chỗ ứng trên thị ờng, thu hút thêm nhiều khách hàng. Mặt khác s liệ ũ ấy hoạ ộng kinh doanh của các khách hàng vay v n tại ngân

ũ ể ơ u vay v ê . T i cảnh nền kinh tế k ó k m 2011 ệc doanh s cho vay của chi nhánh v â hàng nh n thứ c s quan tr ng của các khách hàng trong hoạ ộng cho vay của mình.

41

Hoạ ộng c i v i DNV&N m 2010 102.085 ệ ồng, chiếm ến 1/4 tổng doanh s ; m 2011 ó ằng 1/5 l n và bằng 1/3 l n so v i tổng doanh s m 2012. Mặc dù mứ i v i DNV&N chỉ ẹ m m 2012 ơ m 2011 43.486 ệ ồng,

ơ ứng v i 27,98% tuy nhiên, mứ k ổ ịnh. Sở ĩ ó ều này là do ngân hàng v ở c mứ ộng v n phục vụ t t cho việc kinh doanh của ngân hàng. Mặc dù có rất nhiều doanh nghiệp hoạ ộng không t t, nhất là trong mảng xây d ng, tuy nhiên, bên cạ ó n có nhiều doanh nghiệp hoạt

ộng có hiệu quả, có nhu c u vay v n ngân hàng. Vì v y, doanh s cho vay của ngân hàng v ởng.

Cho vay DNV&N bao gồm cho vay ngắn hạn, trung hạn và dài hạn. Ta có thể thấy rõ s ê ề doanh s cho vay tại chi nhánh s 4 qua ạn 2010 - 2012 về cả tổng doanh s cho vay l n cho vay DNV&N ó ó ê chóng của cho vay ngắn hạn và trung hạ i v i DNV&N.

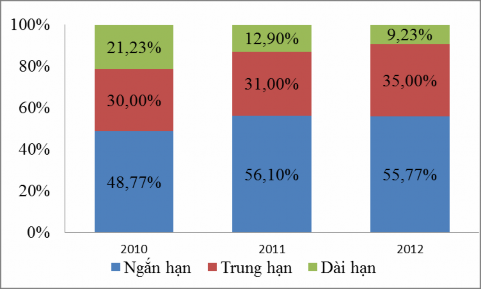

Biểu đồ 2.1. Tỷ trọng doanh số cho vay theo kỳ hạn đối với DNV&N giai đoạn 2010 - 2012

Doanh số cho vay theo kỳ hạn

Theo bảng 2.3 và biể ồ 2.1, n m 2010, doanh s cho vay ngắn hạ i v i DNV&N là 49.783 triệ ồng, chiếm tỷ tr ng 48,77%. S m 2011 này là

87.189 triệ ồng, chiếm tỷ tr ng 56,10%. Đến m 2012 ắn hạ i v i DNV&N là 110.925 triệ ồng, chiếm 55,77% tỷ tr ng doanh s 23.736 triệ ồ ơ ứng v i 27,22% so v m 2011. Qua các s liệu trên, ta có thể thấy rằng chi nhánh s 4 rất chú tr âm ến cho vay ngắn hạn DNV&N vì DNV&N h u hết xin vay ngắn hạ ể ản xuất kinh doanh trong kỳ, thời gian quay vòng v n ngắn, ngân hàng có thể nhanh chóng thu hồ c khoản tiền cho vay

42

ể cho khách hàng khác vay. V i hình thức vay ngắn hạn này, ngân hàng chịu ít rủi ro vì thời gian cho vay ngắn, chi nhánh dễ dàng trong việc kiểm soát v n và có những biện pháp thu hồi v k DN m k ó . Các doanh nghiệ ờng có nhu c u vay v n nhiều trong ngắn hạ ể bổ sung nguồn v ộ ụt trong quá trình sản xuất kinh doanh hoặ ể ứng nhu c u cung ứng dịch vụ, thanh toán hàng hóa theo h ồng, thanh toán tiền nguyên v t liệu, thanh toán tiề ơ

â ê …N ững nhu c ờng xuyên trong quá trình kinh doanh nên doanh s i v i nguồn v n ngắn hạn chiếm tỉ tr ơ i cao

ơ ấu cho vay DNV&N tại chi nhánh s 4.

Tại chi nhánh s 4, doanh s cho vay trung hạ i v i DNV&N ũ DNV&N mu n chủ ộ ơ ệc trả n , chia nhỏ món n ể trả theo kỳ, tránh áp l c về n n . T ê ũ ồ ĩ i gia

ủi ro vì thời gian cho vay càng dài thì rủi ro càng cao. Cụ thể : qua biểu

ồ 2.1, n m 2011 doanh s cho vay là 48.182 triệ ồng, chiếm tỷ tr ng 31%,

17.557 triệu so v m 2010 i tỷ lệ là 57.33%. S m 2012, doanh s cho vay tiếp tụ ơ m m 2011 21.437 triệ ồng ơ ứng v i 44,49%và chiếm tỷ tr ng 35% trên tổng doanh s cho vay. Có thể thấ m 2012, doanh s cho vay biế ộ ơ ấu chênh lệch lại giảm. Đ ều này cho thấy chi nhánh s 4 k ểm soát chặt chẽ ơ i v i khoản vay trung hạn của khách hàng DNV&N. Cụ thể â ẩm ịnh khả í ủa khách hàng và khả ả n của khách hàng một cách chặt chẽ ơ . Mụ í ủa cho vay trung hạn là cung cấp v ể doanh nghiệ ững hạng mục m cho tài sản c ịnh, bổ sung v ộ u. Những khoản vay trung hạn này

ờng có thời gian trả n â ơ k ản vay ngắn hạn nên DNV&N có thể dễ dàng và chủ ộ ơ ệc trả n . Tuy nhiên ê ển sản xuất kinh doanh v n là mụ ê u của chi nhánh nói riêng và Ngân hàng No&PTNT nói chung. Vì v y, v i mục tiêu cải thiện mứ ởng cho vay, kết h p v i việc thẩm ịnh một cách chặt chẽ khách c khi cho vay, dù khoản vay có thờ ơ i ( 5 m) n có thể giải ngân cho DNV&N ể th c hiện hoạ ộng sản xuất kinh doanh.

Tuy nhiên các khoản vay dài hạn củ DNV&N ó x ng giảm d n qua giai

ạn 2010 - 2012. Lý do là DN&VN vay dài hạ ờng là k ĩnh v c xây d ạn 2010 – 2012 thị ờng bấ ộng sả ứ ng, trì trệ do ảnh

ởng của kinh tế ò ó DNV&N x ể xây d ng nhà x ởng hoặ â ền sản xuấ ó ời gian hoàn v n dài hạn. Vay dài hạn ờng rất rủi ro, nhất là cho vay dài hạ i v i DNV&N vì tình hình kinh tế giai

43

ạn 2010 – 2012 DNV&N ứ ơ ản do thị

ờng bấ ộng sả ó ơ ữa là do thời gian vay càng dài thì càng có nhiều rủi ro. Vì v y, các khoản vay dài hạn củ DNV&N m ó giảm sút rõ rệt do chi nhánh th c hiệ ơ é ủi ro, hạn chế i v i hình thức vay dài hạn của DNV&N. Cụ thể m 2010 21.677 triệ ồ ế m 2012 chỉ còn 18.369 triệu ồng, giảm 1.687 triệu ồng so v m 2011 ơ ứng giảm tỷ tr ng xu ng 8,41%.

Doanh số cho vay theo loại tiền

Doanh s cho vay theo loại tiền tạ ạn 2010 – 2012 ũ ó x

. Đ i v i doanh s cho vay bằng tiền nội tệ m 2010 là 92.052 triệ ồng,

m 2011 ê ến 140.576 triệ ồ 48.524 triệ ồng, tứ 52,71% so v m 2010. S ế m 2012 này là 179.970 triệ ồ 39.394 triệu

ồ ơ ứng v i 28,02% so v m 2011. N ững con s này phản ánh mức doanh s m ừ 2010 ến 2012 là khá ổ ịnh. Nguyên nhân là do cho vay bằng nội tệ là phổ biến, có nhiều hình thức vay và phù h p v i các DNV&N ở Việt Nam. Tại Thanh Hóa, các doanh nghiệp xin vay chủ yếu kinh doanh trong khu v c tỉnh Thanh Hóa và các tỉnh thành lân c n, rất ít doanh nghiệp kinh doanh xuất nh p khẩu nên cho vay bằng nội tệ chiếm ph n l n doanh s ũ ều dễ hiểu.

Doanh s cho vay bằng ngoại tệ tại chi nhánh là không nhiều, nhất là khi so sánh v i cho vay bằng nội tệ. Q m 2010 – 2012, doanh s cho vay bằng ngoại tệ chỉ chiếm xấp xỉ 10% so v i nội tệ. cụ thể m 2010 10.033 triệ ồ m 2011 là 14.851 triệ ồ 4.818 triệ ồng so v m 2010. Đế m 2012 i

m 2011 doanh s cho vay bằng ngoại tệ là 18.943 triệ ồ 4.092 triệ ồng,

ơ ứng v i 27,55%. Do Tỉ T Hó ạn này có thu hút v

c ngoài, mở rộng kinh doanh những ngành nghề m i và có nhiều d án xây d ng l n mang t m qu c g ảng biể N Sơ â S V m c d u N Sơ ạ ều kiện cho các doanh nghiệ ê ịa bàn Tỉ T Hó ẩy mạnh kinh doanh xuất nh p khẩu nhiề ơ c, làm cho doanh s cho vay bằng ngoại tệ ạ ũ ê ỉ ẹ.

Q â ó ể nh n thấy rằng, cho vay trong trung và dài hạn chiếm tỷ tr ng k ể vay v n trong kỳ hạn dài DNV&N phả ó ơ k ả ảm bảo sinh lời, tài sả ảm bảo chắc chắn và có uy tín v i ngân hàng. Tuy nhiên, ph n l n các DNV&N chủ yếu t p trung vào vay ngắn hạn vì các doanh nghiệ ờng có quy mô nhỏ ờng không minh bạ ờ k ó ủ tài sả ảm bả ể vay v n trong trung và dài hạn. Qua bảng 2.3, tình hình hoạ ộng cho vay của

44

chi nhánh v n phát triển, kể cả trong cho vay trung hạ i v i doanh nghiệp vừa và nhỏ. Trong b i cảnh kinh tế c v n còn rất nhiề k ó k ừ phía doanh nghiệ ũ ừ phía chi nhánh, tuy nhiên hoạ ộng cho vay v n có những s t k ó n. Sở ĩ ó c kết quả ũ ó những m i quan hệ v i doanh nghiệp từ nhiề m ắm õ c tình hình hoạ ộng của những DNV&N â m ắm bắ c nhữ k ó k ủa doanh nghiệp trong

ạ g h ờ ểm k ả nghiệp. Chi nhánh một mặt giảm b t các khoản vay trong dài hạn, các khoản vay trong trung hạ ũ c xem xét mở rộ ơ ó n l c các món vay trong ngắn hạ ũ ấy những kết quả k í ệ.

2.3.2.2. Doanh số thu nợ đối với doanh nghiệp vừa và nhỏ

Bảng 2.4. Doanh số thu nợ đối với DNV&N giai đoạn 2010 2012

Đơn vị tính: Triệu đồng

Năm 2010 | Năm 2011 | Năm 2012 | Chênh lệch 2010-2011 | Chênh lệch 2011-2012 | |||

Số tiền | (%) | Số tiền | (%) | ||||

Tổng DSTN | 351.857 | 393.122 | 528.982 | 41.265 | 11,73 | 135.860 | 34,56 |

DSTN DNV&N | 87.711 | 136.731 | 106.999 | 49.020 | 55,89 | (29.732) | (21,74) |

(Nguồn: Báo cáo tổng kết của chi nhánh giai đoạn 2010-2012)

Biểu đồ 2.2. Tỷ trọng doanh số thu nợ DNV&N giai đoạn 2010 – 2012

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

24,93%

20,23%

34,78%

75,07%

79,77%

65,22%

Năm 2010 Năm 2011 Năm 2012

Khác DSTN DNV&N

45

Ta thấy, tổng doanh s thu n tạ m 2012 528.982 ệ ồ m 2011 con s này là 393.122 triệ ồng 135.860 ệ ồng so v m 2011 ( ơ ứ 34 56% m 2011). T ữ m ừa qua, công tác thu n tạ c các cán bộ tín dụng th c hiệ e ịnh của cấp trên,

ảm bảo t t nhất cho các khoản vay của khách c trả lãi, trả g ủ thời hạ ỏa thu n trong h ồng. Các khách hàng củ â ũ ó ộ h p tác trong việ ĩ ụ trả n củ m ể n quá hạn, n xấu. Tuy v y, v n có những khoả â làm t t công tác này.

N m 2010 thu n i v i DNV&N là 87.711 triệ ồng, n m 2011 doanh s thu n i v DNV&N ạt mức 136.731 triệ ồ 49.022 ệ ồng,

ơ ứ 55 89% m 2010 ó. N m 2012 này là 106.999 triệ ồng, giảm 29.732 triệ ồ ơ ứng giảm 21,74%. Tỷ tr ng doanh s thu n

i v DNV&N m 2012 là 20,23% ơ ứng giảm 14,55% so v i tỷ tr ng doanh s thu n m 2011. T k thu n củ ê s thu n i v i DNV&N lại giảm ơ i nhiều. Có thể thấy, vấ ề ở â không hẳn nằm ở việ c, thu hồi n của cán bộ tín dụng mà nằm ở phía các doanh nghiệp. Khi mà hoạ ộng sản xuấ k ó k ệc kinh doanh không mang lại hiệu quả, các d bị bỏ dở, tất yếu d ến khả ả n cho ngân hàng bị giảm sút. Doanh s thu n i v i DNV&N giảm sút có ả ởng l ến tình hình hoạ ộng của ngân hàng, ph n nào làm giảm khả k ả í các khoản phòng trừ rủi ro cho vay. Chi nhánh s 4 nên có các biện pháp d ủi ro h p lý, giảm ộng xấ ến hệ th ng ngân hàng và â ơ nền kinh tế.

2.3.2.3. Dư nợ cho vay đối với doanh nghiệp vừa và nhỏ

Bảng 2.5. Dư nợ cho vay DNV&N giai đoạn 2010 - 2012

Đơn vị tính: Triệu đồng

Năm 2010 | Năm 2011 | Năm 2012 | Chênh lệch 2010-2011 | Chênh lệch 20112012 | |||

Số tiền | (%) | Số tiền | (%) | ||||

Tổ | 142.293 | 161.106 | 181.680 | 18.813 | 13,22 | 20.574 | 12,77 |

D i v i DNV&N | 35.960 | 49.088 | 60.243 | 13.128 | 36,51 | 11.155 | 22,72 |

(Nguồn: Báo cáo tổng kết của chi nhánh giai đoạn 2010-2012)

Qua bảng 2.5 có thể thấy, m 2011 2012 k ế có nhiều biế ộng, hoạ ộng sản xuất kinh doanh của doanh nghiệp gặp rất nhiề k ó k nhiều DNV&N hoạ ộ ĩ c xây d ng còn lâm vào cảnh phá sản.

46

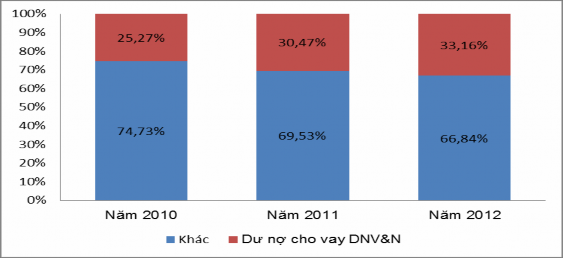

Biểu đồ 2.3 Tỷ trọng dư nợ cho vay DNV&N giai đoạn 2010 - 2012

Cù e x ủa tổ , qua biể ồ 2.3 có thể nh n thấy DNV&N m 2011 ó ạt mức 49.088 triệ ồng chiếm tỷ tr ng 30,47%

cho vay DNV&N 13.128 triệ ồng (36,51%) so v m 2010 m 2012 là 60.243 triệ ồng chiếm tỷ tr ng 33,16% 11.155 triệ ồng so v m 2011. D m 2012 n l m 2011 ển sang và nhiều khoả ó ững khoản n quá hạn, n xấu do các DNV&N m lỗ, d ến ch m trả các khoản n v i chi nhánh.

Từ m 2012 k ó k ền kinh tế từ c khắc phục, nền kinh tế

ũ ổ ị ê của DNV&N v ó x . Chi nhánh c n quan tâm nhiề ơ ến nhu c u vay v n của DNV&N ộ ơ việ ại hình cho vay, lãi suất và mức vay cho từng doanh nghiệp ể tạ ều kiện cho doanh nghiệp có quan hệ tín dụng v i chi nhánh, nhữ ũ ấ õ c tình hình hoạ ộng kinh doanh của h , hỗ tr kịp thời giúp doanh nghiệp thoát khỏi

ạ k ó k ũ â ững thiệt hại trong cho vay.

2.3.2.4. Cơ cấu dư nợ cho vay đối với doanh nghiệp vừa và nhỏ

Tổ là một chỉ tiêu phản ánh kh ng tiền ngân hàng cấp cho nền kinh tế tại một thờ ểm. Tổ bao gồm cho vay ngắn hạn, trung hạn, dài hạn. Tổ thấp chứng tỏ hoạ ộng của ngân hàng yếu kém, không có khả mở rộng, khả ếp thị củ â kém ộ cán bộ công nhân viên thấp. Mặc dù v k ó ĩ ỉ tiêu này càng cao thì chấ ng tín dụng càng cao bởi vì

ằng sau những khoản tín dụ ó ò ững rủi ro tín dụng mà ngân hàng phải gánh chịu. Chỉ tiêu tổ phản ánh quy mô tín dụng của ngân hàng, s uy tín của Ngân

i v i doanh nghiệp.

47

Bảng 2.6. Cơ cấu dư nợ cho vay đối với DNV&N giai đoạn 2010-2012

Đơn vị tính: triệu đồng

Năm 2010 | Năm 2011 | Năm 2012 | Chênh lệch 2010 2011 | Chênh lệch 2011 2012 | ||||||

Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Số tiền | Tỷ trọng (%) | Tuyệt đối | Tương đối (%) | Tuyệt đối | Tương đối (%) | |

Dư nợ cho vay đối với DNV&N | 35.960 | 100 | 49.088 | 100 | 60.243 | 100 | 13.128 | 36,51 | 11.155 | 22,72 |

1. Theo thành phần kinh tế | ||||||||||

Khu v c | 11.028 | 30,67 | 10.577 | 21,55 | 12.056 | 20,01 | (451) | (4.09) | 1.479 | 13,98 |

Khu v â | 24.132 | 67,11 | 37.310 | 76,01 | 47.461 | 78,78 | 13.178 | 56,61 | 10.151 | 27,21 |

Khu v c FDI | 800 | 2,22 | 1.201 | 2,44 | 726 | 1,21 | 401 | 50,13 | (475) | (39,55) |

2. Theo phương thức cho vay | ||||||||||

CV từng l n | 13.501 | 37,54 | 18.751 | 38,20 | 21.235 | 35,25 | 5.250 | 38,89 | 2.484 | 13,25 |

CV theo HMTD | 11.567 | 32,17 | 17.041 | 34,72 | 22.966 | 38,12 | 5.474 | 47,32 | 5.925 | 34,77 |

CV theo DA | 10.892 | 30,29 | 13.296 | 27,08 | 16.042 | 26,63 | 2.404 | 22,07 | 2.746 | 20,65 |

3. Theo ngành kinh tế | ||||||||||

Nông nghiệp | 6.005 | 16,70 | 6.185 | 12,60 | 6.085 | 10,10 | 180 | 3,00 | (100) | (1,62) |

Công nghiệp, Xây d ng | 10.439 | 29,03 | 15.675 | 31,93 | 21.085 | 35,00 | 5.236 | 50,16 | 5.410 | 34,51 |

T ơ nghiệp, dvụ | 14.864 | 41,33 | 20.926 | 42,63 | 26.507 | 44,00 | 5.962 | 40,11 | 5.581 | 26,67 |

Ngành nghề khác | 4.652 | 12,94 | 6.302 | 12,84 | 6.566 | 10,90 | 1.650 | 35,47 | 264 | 4,19 |

(Nguồn: Báo cáo tổng kết hoạt động kinh doanh năm 2010-2012)

48

S liệu bảng 2.7 cho thấ : D i v DNV&N ạn 2010 – 2012 . Cụ thể m 2011 13.128 triệ ồ ơ ứng v i

36,51% so v m 2010. S m 2012 tiề ó 60.243 triệ ồ êm 11.155 triệ ồ ơ ứng v i 22,72%. S doanh s cho vay DNV&N ( m 2010 102.085 ệ ồ m 2012 này lên t i 198.913 triệ ồng). Nh n thấy s ởng không có chênh lệch quá l n và không

m ể hiện một s ổ ị ó ấu hiệu của s ởng nóng và s t quá khả ề v ũ ạ ộng kiểm soát rủi ro của ngân hàng.

Dư nợ theo TPKT

Theo thành ph n kinh tế DNV&N c chia làm 3 khu v c:

Đối với khu vực kinh tế Nhà nước

Th c tế, khu v c kinh tế N c là khu v c kinh tế thiếu minh bạch, quản lý kém cỏ m ũ ó ó cho nền kinh tế lại rất hạn chế ê xu ng ại ởng nhiề ề ơ ện tiếp c n v n, thị ờng, nguồn l ộng. Trong nền kinh tế ặp khủng hoả ở Việt Nam hiện có

ơ 1.300 ệ N c, chiếm 45% 60% nguồn tín dụng củ â ơ mại và sử dụ ến 70% viện tr phát triể ODA ại chỉ ó ó k ả 30% ởng kinh tế của Việt Nam.

Tình trạng yế kém ê c bắt nguồn từ s trì trệ ơ ế hoạ ộng, thiếu hụt nhân s ó c, yếu kém về c quả ạo doanh nghiệp, gian d i trong việc làm sổ sách kế không có kế hoạch. Chính việc hoạt

ộng kém hiệu quả của khu v c Nhà c trong thờ â mất niềm tin nghiêm tr ng của ngân hàng, khiến khu v c kinh tế này không phả ng khách hàng mà ngân hàng ng t i. Do v cho vay DNV&N i v i khu v c N c của Chi nhánh s 4 ngày càng giảm d . N m 2010 ỷ tr cho vay khu v c N c là 11.028 triệ ồ ế m 2011 ảm xu ng còn 10.577 triệu

ồ ế m 2012 m i có s khởi sắ ê 12.056 ệ ồng, tuy nhiên mức

k kể. Có thể nói m 2012 là mộ m khởi sắ i v i Thành ph Thanh Hóa vì Chủ tích UBND Tỉnh Thanh Hóa m i là ông Trị V C ế ó những ộng tích c c trong việc ch m ũ ại bỏ tiêu c c, cải tạo bộ máy quan liêu tại khu v c Kinh tế ề cho Tỉnh Thanh Hóa những d án mang t m vóc l n mang lại l i nhu n nào giúp cho hoạ ộng của các khu v c kinh tế trở nên tích c ơ ó ó k N c. Đâ n i v i DNV&N khu v N m 2012 ơ m 2011 1.479 triệ ồ ơ ứng v i 13,98%.

49

Đối với khu vực kinh tế tư nhân:

Theo Nghị ị 56/2009/NĐ-CP của Chính phủ về việc tr giúp phát triển DNV&N, s ng doanh nghiệp m i thành l ó ủ yếu là Doanh nghiệ â . S doanh nghiệp thiết l p quan hệ v i ngân hàng ể nh c tài tr v n phục vụ cho việ u mở rộng hoạ ộng kinh doanh là nguyên nhân

m cho vay DNV&N khu v â . Đ ề c thể hiện rõ trong bảng 2.6 có thể thấy, cho vay i v i khu v â chiếm tỷ tr ng cao nhất và duy trì tỉ lệ này ổ ịnh trong ạn 2010 – 2012. Cụ thể n m 2010 i v i DNV&N tại khu v â 24.132 ệu

ồng. N m 2011 này tiếp tụ 37.310 ệ ồng, tứ êm 13.178 triệ ồ ơ ứng v i 56,61% so v m 2010. S m 2012 cho vay DNV&N khu v c kinh tế â 47.461 ệ ồ 10.151 ệ ồng, tức

27 21% m 2011. Khu v c kinh tế â ấy s ởng cả về chấ ng mà rõ nhất là ở ĩ c xuất khẩ ồn nhân l c. V ặ DNV&N là quy mô nhỏ và rất nhỏ, các doanh nghiệp trong khu v c này có khả n í i tình hình thị ờng một cách nhanh chóng.

Khu v c kinh tế â ử dụ ồng v n hiệu quả nhất. Ngoài ra, các DNV&N trong khu v ũ c hiệ ơ i t ĩ ụ v N c, tạo d ng

c uy tín v i ngân hàng ê của Chi nhá i v i khu v c này luôn duy trì ở mức cao. S ng các DNV&N trong khu v c kinh tế â ó tại Chi nhánh

m ứng tỏ â í k c kinh tế luôn nh c s tiên của ngân hàng trong việc cho vay. Các DNV&N tạ T Hó m 2012 ất là trong ngành xây d ng gặp rất nhiều thu n l i vì có s ẩy mạnh mở rộng và phát triển

ũ p một s huyện lên thành ph . Cùng v i những d án xây d ơ ở hạ t ng trên khắp tỉ ạ ều kiện cho kh i Kinh tế T â ó ều kiện phát triển. Vì v Khu v c n ũ kể m 2012.

Đối với khu vực FDI: D cho vay khu v c FDI (Đ c tiế c ngoài)

ạn 2010 – 2012 tại Chi nhánh s 4 v ò ạn chế. N m 2010 cho vay là 800 triệ ồ ế m 2011 ê 1.201 tứ 401 ệ ồng so v m 2010 ơ ứng v 50 31%. T ê ế m 2012 này lại giảm xu ng còn 475 triệ ồng so v m 2011. Sở ĩ ó ều này vì Thanh Hóa v n là một Tỉ ển, có rấ í ơ ộ ể nguồn v c ngoài có thể u

ạ ị ơ .

N m 2012 những bất ổn kinh tế ĩ m ạm k ó ếp c n lãi suất ngân hàng là nhữ ê â m m ờ V ệt Nam nói chung và Tỉnh Thanh Hóa nói riêng kém hấp d n. Bên cạ ó òn nhiều vấ ề k :

50