Thứ hai, ngân hàng cần xây dựng chính sách cho vay đối với DNNVV thống nhất và nhanh gọn nhẹ: Chính sách cho vay cần đầy đủ nhưng cũng cần ngắn gọn để đảm bảo tốc độ xử lý nhu cầu vay vốn của khách hàng. Bên cạnh đó, chi nhánh cũng cần có những ngày hội tri ân các khách hàng truyền thống để cảm ơn về sự đóng góp của khách hàng cũng như ghi nhận những ý kiến phản hồi của khách hàng về chất lượng dịch vụ cho vay tại chi nhánh, để từ đó có những giải pháp điều chỉnh về chính sách cho vay hiệu quả hơn.

Thứ ba, chi nhánh cần thường xuyên thực hiện kiểm tra giám sát sau vay đối với khách hàng: Công tác này đảm bảo việc khách hàng sử dụng vốn đúng mục đích, từ đó ngân hàng có thể thu hồi nợ đúng hạn khi có doanh thu của khách hàng trả vào tài khoản. Thêm nữa, công tác kiểm tra sau vay cũng giúp chi nhánh đánh giá được hoạt động kinh doanh của khách hàng để có thể điều chỉnh mức tăng giảm cho vay phù hợp, khai thác nhu cầu về các sản phẩm dịch vụ khác của khách hàng tại Maritimebank.

Thứ 4, công tác cảnh báo nợ quá hạn, nợ xấu cũng cần được chi nhánh thường xuyên theo dõi, xử lý kịp thời: để không bị động khi khách hàng nhảy nhóm nợ, phát sinh chậm trả, để giúp khách hàng tháo gỡ khó khăn trong hoạt động kinh doanh, trả nợ đúng hạn và giảm thiểu tỷ lệ nợ quá hạn, nợ xấu của Chi nhánh.

Cuối cùng, để đảm bảo hiệu quả hoạt động cho vay của chi nhánh, cần xây dựng một chiến lược phát triển sản phẩm dịch vụ cho vay DNNVV tổng thể và đào tạo cho các cán bộ bán hàng tại chi nhánh. Chính các sản phẩm dịch vụ đi kèm cho vay sẽ làm đảm bảo thu hút, gia tăng số lượng khách hàng sử dụng sản phẩm cho vay của Maritimebank.

Kinh nghiệm nâng cao hiệu quả cho vay DNNVV tại Maritimebank - Chi nhánh Bắc Ninh

Thứ nhất, Maritimebank Bắc Ninh phải tối đa hóa giá trị lợi nhuận trên một khách hàng. Tận dụng mọi cơ chế ưu đãi nhằm thu hút khách hàng mới giao dịch và tăng hiệu quả trong cho vay DNNVV.

Thứ hai, Luôn có những chương trình định hướng riêng để phát triển hệ khách hàng DNNVV mới, cụ thể: định hướng về ngành nghề chi nhánh sẽ triển, định hướng về cơ chế sẽ áp dụng, ..... Đa dạng hóa kênh tiếp thị khách hàng. Xây dựng hệ khách hàng tiềm năng và uy tín.

CHƯƠNG 2: THỰC TRẠNG HIỆU QUẢ CHO VAY DOANH NGHIỆP NHỎ VÀ VỪA TẠI NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN HÀNG HẢI VIỆT NAM – CHI NHÁNH BẮC NINH

Ninh

2.1. Tổng quan về Maritimebank – Chi nhánh Bắc Ninh

2.1.1. Quá trình hình và phát triển của Maritimebank - Chi nhánh Bắc

Ngân Hàng Thương Mại Cổ Phần Hàng Hải Việt Nam gọi tắt là Ngân hàng

TMCP Hàng Hải, tên giao dịch quốc tế là : Maritime Bank Commercial Stock Bank ( MSB).

Được thành lập theo giấy phép số 0001/ NH – GP ngày 08/06/1991 theo quyết định của Thống Đốc Ngân hàng Nhà nước Việt Nam, giấy phép số 45/ GB – UB do ủy ban nhân dân TP Hải Phòng cấp ngày 24/12/1991. Ngày 12 tháng 7 năm 1991, Ngân hàng chính thức khai trương và đi vào hoạt động.

Với chiến lược mở rộng mạng lưới hoạt động phủ kín vùng đất Hà Thành và các tỉnh Miền Bắc, ngày 15/02/2008 Hội đồng Quản trị Ngân hàng TMCP Hàng Hải Việt Nam ra quyết định thành lập Maritimebank Chi nhánh Bắc Ninh:

Tên đầy đủ: Ngân hàng TMCP Hàng Hải Việt Nam – Chi nhánh Bắc Ninh

Tên gọi tắt: Maritimebank Bắc Ninh

Địa chỉ:

Điện thoại: 04.37915299 Fax: 04.37915289

Phó Giám Đốc

Phó Giám Đốc

Phòng Khách Hàng Cá

Nhân

Phòng KT &

NQ

Phòng Khách Hàng Doanh

Nghiệp

Phòng kế hoạch

T/Hợp

Phòng kiểm tra kiểm toán

NB

Phòng dịch

vụ

Giám Đốc

Phó Giám Đốc

Phòng GD Số 2

Phòng GD số 3

Phòng GD số 5

Phòng GD số 7

Phòng GD số 8

Phòng GD số 11

2.1.2. Cơ cấu tổ chức và mạng lưới hoạt động của Maritimebank Bắc Ninh

Phòng | |

tín | kinh |

dụng | doanh |

N/Hối |

Có thể bạn quan tâm!

-

Hiệu quả cho vay doanh nghiệp nhỏ và vừa tại Ngân hàng thương mại cổ phẩn Hàng Hải Việt Nam - Chi nhánh Bắc Ninh - 2

Hiệu quả cho vay doanh nghiệp nhỏ và vừa tại Ngân hàng thương mại cổ phẩn Hàng Hải Việt Nam - Chi nhánh Bắc Ninh - 2 -

Khái Quát Về Hoạt Động Cho Vay Dnnvv Của Ngân Hàng Thương Mại

Khái Quát Về Hoạt Động Cho Vay Dnnvv Của Ngân Hàng Thương Mại -

Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Cho Vay Dnnvv

Các Nhân Tố Ảnh Hưởng Đến Hiệu Quả Cho Vay Dnnvv -

Tình Hình Hoạt Động Cho Vay Của Maritimebank Bắc Ninh Năm 2017-2019

Tình Hình Hoạt Động Cho Vay Của Maritimebank Bắc Ninh Năm 2017-2019 -

Kết Quả Hoạt Động Cho Vay Dnnvv Tại Maritimebank Bắc Ninh

Kết Quả Hoạt Động Cho Vay Dnnvv Tại Maritimebank Bắc Ninh -

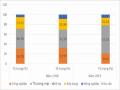

Biểu Đồ Cơ Cấu Dư Nợ Dnnvv Theo Ngành Nghề Maritimebank Bắc Ninh Giai Đoạn 2017 – 2019

Biểu Đồ Cơ Cấu Dư Nợ Dnnvv Theo Ngành Nghề Maritimebank Bắc Ninh Giai Đoạn 2017 – 2019

Xem toàn bộ 104 trang tài liệu này.

Hình 2.1: Mô hình cơ cấu tổ chức của Maritimebank - Chi nhánh Bắc Ninh Chức năng, nhiệm vụ cơ bản:

Căn cứ điều lệ ngân hàng TMCP Hàng Hải Việt Nam ( MSB) đã được thống đốc NHNN Việt Nam chuẩn y theo Quyết định số 719/QĐ – NHNN ngày 7/7/2003 và quyết định số 1529/QĐ – NHNN ngày 01/08/2006 Ngân hàng Hàng Hải có các phòng ban chính như sau:

- Phòng khách hàng doanh nghiệp và phòng khách hàng cá nhân

- Phòng tài chính kế toán Maritime Bank

- Phòng giao dịch vốn và ngoại tệ Maritime Bank

- Phòng giao dịch

- Các phòng ban khác

A. Phòng khách hàng doanh nghiệp

Tổ chức, quản lý và thực hiện kinh doanh đối với khách hàng doanh nghiệp, đảm bảo tăng trưởng và tối đa hóa lợi nhuận trên cơ sở an toàn và phát triển bền vững. Cung cấp các sản phẩm, dịch vụ ngân hàng và chăm sóc phát triển khách hàng doanh nghiệp theo quy định, quy trình của Maritime Bank

B. Phòng khách hàng cá nhân

Tổ chức, quản lý và phát triển kinh doanh đối với khách hàng cá nhân bao gồm cả hộ kinh doanh cá thể, hộ gia đình , tổ hợp tác đảm bảo tăng trưởng và tối đa hóa lợi nhuận trên cơ sở an toàn và phát triển bền vững. Cung cấp các sản phẩm, dịch vụ ngân hàng cho khách hàng cá nhân theo quy định, quy trình của Maritime Bank

C. Phòng tài chính kế toán Maritime Bank

Quản lý có hiệu quả các nguồn lực tài chính của ngân hàng để tham mưu cho ban lãnh đạo các vẫn đề liên quan tới ổn định tài chính, lợi nhuận, cơ cấu vốn , cổ tức , nhu cầu về tài đầu tư lợi nhuận. Tổ chức lập kế hoạch, hạnh toán kế toán trong toàn hệ thống Maritime Bank

D. Phòng giao dịch vốn và ngoại tệ Maritime Bank

Thực hiện các nghiệp vụ kinh doanh tiền tệ trên thị trường liên ngân hàng và thị trường mở. Tham gia xây dựng và đề xuất cải tiến các quy định về tài sản nghiệp vụ thuộc lĩnh vực kinh doanh tiền tệ. Huy động vốn trên thị trường liên ngân hàng Quản lý vốn, cân đối, điều hòa vốn và đảm bảo khả năng thanh toàn , trạng thái ngoại hối của toàn hệ thống Maritime Bank

E. Phòng giao dịch

Thực hiện việc mở, tư vấn, quản lý tài khoản cho khách hàng và thanh toán giao dịch của khách hàng. Xác nhận kết quả giao dịch cho khách hàng. Lập báo cáo giao dịch, báo cáo lưu ký tháng, quý, năm và các báo cáo khác theo quy định. Quản

lý, lưu giữ hồ sơ, tài liệu theo quy định. Theo dõi, phân bổ lãi tiền gửi cho khách hàng gửi tiền trên các tài khoản.

2.1.3. Kết quả hoạt động kinh doanh của Maritimebank - Chi nhánh Bắc

Ninh

2.1.3.1. Hoạt động huy động vốn

Nhận thức được tầm quan trọng của công tác huy động vốn, ngay từ khi mới

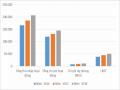

thành lập, Ngân hàng TMCP Hàng Hải Việt Nam – Chi nhánh Bắc Ninh đã rất quan tâm đến vấn đề huy động vốn, nhằm tạo lập một khối lượng vốn lớn, ổn định. Cùng với các chi nhánh khác trong hệ thống, Ngân hàng TMCP Hàng Hải Việt Nam – Chi nhánh Bắc Ninh đã đẩy mạnh triển khai các sản phẩm, dịch vụ huy động vốn đa dạng, đáp ứng nhu cầu và mang lại rất nhiều tiện ích cho khách hàng như tiết kiệm đại phát, tiết kiệm phù đổng, tiết kiệm trung niên Phúc Lộc, tiết kiệm bậc thang,... Maritimebank Bắc Ninh cũng hoàn thành việc ký thỏa thuận hợp tác toàn diện với một số định chế tài chính lớn về huy động vốn, kết hợp huy động vốn với tín dụng và cung cấp dịch vụ, đa dạng hóa đối tượng khách hàng, tăng cường quảng bá thương hiệu, khẳng định uy tín của Maritimebank Bắc Ninh. Kết quả đạt được trong công tác huy động vốn của Ngân hàng TMCP Hàng Hải Việt Nam – Chi nhánh Bắc Ninh được thể hiện trên một số chỉ tiêu chủ yếu tại bảng 2.1 dưới đây:

29

Bảng 2.1: Tình hình huy động vốn của Maritimebank Bắc Ninh năm 2017-2019

Chỉ tiêu | Năm 2017 | Năm 2018 | Năm 2019 | Chênh lệch 2018/2017 | Chênh lệch 2019/2018 | ||||||

Giá trị (triệu đồng) | Tỷ trọng (%) | Giá trị (triệu đồng) | Tỷ trọng (%) | Giá trị (triệu đồng) | Tỷ trọng (%) | Giá trị (triệu đồng) | Tỷ lệ (%) | Giá trị (triệu đồng) | Tỷ lệ (%) | ||

1 | Tổng nguồn vốn huy động | 2.332.228 | 100 | 3.089.653 | 100 | 3.693.439 | 100 | 757.426 | 32,48% | 603.786 | 19,54% |

2 | Phân loại theo đối tượng huy động | ||||||||||

KHCN | 1.088.765 | 46,68% | 1.405.004 | 45,47% | 1.902.665 | 51,51% | 316.239 | 29,05% | 497.661 | 35,42% | |

KHDN | 854.799 | 36,65% | 1.197.747 | 38,77% | 1.265.350 | 34,26% | 342.949 | 40,12% | 67.603 | 5,64% | |

ĐCTC | 388.664 | 16,66% | 486.902 | 15,76% | 525.424 | 14,23% | 98.238 | 25,28% | 38.522 | 7,91% | |

3 | Phân loại theo loại tiền huy động | ||||||||||

Nội tệ | 2.106.605 | 90,33% | 2.796.686 | 90,52% | 3.208.660 | 86,87% | 690.081 | 32,76% | 411.974 | 14,73% | |

Ngoại tệ | 225.623 | 9,67% | 292.967 | 9,48% | 484.779 | 13,13% | 67.345 | 29,85% | 191.812 | 65,47% | |

4 | Phân loại theo kỳ hạn huy động | ||||||||||

Không kỳ hạn | 155.215 | 6,66% | 250.668 | 8,11% | 222.036 | 6,01% | 95.453 | 61,50% | -28.632 | -11,42% | |

Ngắn hạn | 864.659 | 37,07% | 1.087.624 | 35,20% | 1.368.552 | 37,05% | 222.965 | 25,79% | 280.928 | 25,83% | |

Trung dài hạn | 1.312.354 | 56,27% | 1.751.361 | 56,68% | 2.102.851 | 56,93% | 439.008 | 33,45% | 351.490 | 20,07% | |

(Nguồn: Phòng kế hoạch tài chính – Chi nhánh Bắc Ninh)

Qua bảng 2.1 ta nhận thấy rằng tổng nguồn vốn huy động của chi nhánh qua các năm tăng về số tuyệt đối nhưng tốc độ tăng trưởng lại có xu hướng giảm. Cụ thể, năm 2017 tổng nguồn vốn huy động của chi nhánh đạt 2.332.228 triệu đồng. Đến năm 2018, tổng nguồn vốn huy động 3.089.653 triệu đồng, tăng 757.426 triệu đồng, tương đương 32,48% so với năm 2017 và năm 2019 là 3.693.439 triệu đồng, tăng 603.786 trđ tương đương 19,54% so với năm 2018.

* Xét theo đối tượng huy động:

Nguồn vốn huy động chủ yếu từ KHCN và KHDN, tuy nhiên tỉ trọng huy động từ KHCN vẫn cao hơn so vơi KHDN và tăng trưởng đều qua các năm. Năm 2017 đến năm 2019, nguồn vốn huy động KHCN đạt từ 1.088.765 triệu đồng lên đến 1.902.665 triệu đồng, tăng 813.900 triệu đồng tương ứng 74,75%; huy động từ KHDN đạt từ 854.799 triệu đồng lên 1.265.350 triệu đồng, tăng 410.551 triệu đồng tương ứng 32,44%.

* Xét theo loại tiền huy động:

Huy động vốn tính theo loại tiền huy động, ngân hàng chủ yếu là huy động bằng nội tệ, huy động bằng ngoại tệ chiếm tỷ lệ rất nhỏ, mục đích phục vụ cho hoạt động kinh doanh ngoại hối và thanh toán tại ngân hàng chứ không dùng để cho vay khách hàng.

* Xét theo kỳ hạn huy động:

Kì hạn gửi tiền cũng là yếu tố quan trọng không chỉ tác động đến quyết định gửi tiền của khách hàng mà còn ảnh hưởng đến chiến lược kinh doanh của chi nhánh. Để đáp ứng nhu cầu của khách hàng, ngân hàng đã đưa ra nhiều sản phẩm tiền gửi với nhiều kì hạn linh hoạt nhằm thu hút nguồn vốn tiền gửi. Theo bảng 2.1 ta thấy tiền gửi trung và dài hạn chiếm tỉ trọng lớn nhất. Năm 2018 đạt mức

1.751.361 triệu đồng, tăng 33,45% tương ứng với 439.008 triệu đồng so với năm 2017. Năm 2019 đạt mức 2.102.851 triệu đồng, tăng 20,07% tương ứng với 351.490 triệu đồng so với năm 2018. Tiếp theo một phần không nhỏ là huy động từ tiền gửi ngắn hạn. Năm 2019, tiền gửi ngắn hạn đạt 1.368.552 triệu đồng, tăng 25,83% so với năm 2018 và tăng 58% so với năm 2017. Qua bảng số liệu thấy được rằng, tiền