CHƯƠNG 2: CƠ SỞ TỔNG QUAN NGHIÊN CỨU

Chương này giới thiệu về tổng quan hệ thống ngân hàng Việt Nam, khái niệm khả năng sinh lợi và các yếu tố tác động đến khả năng sinh lợi của ngân hàng cũng như trình bày những nghiên cứu thực nghiệm trước đây nhằm làm cơ sở cho việc xác định và phân tích các yếu tố ảnh hưởng đến khả năng sinh lợi của ngân hàng thương mại Việt Nam ở những chương sau. Kết cấu của chương gồm ba phần: Phần 1 giới thiệu chung về hệ thống ngân hàng Việt Nam. Phần 2 trình bày cơ sở lý thuyết bao gồm giới thiệu khái niệm và các yếu tố ảnh hưởng đến khả năng sinh lợi của ngân hàng thương mại. tóm tắt các nghiên cứu thực nghiệm trước đây.

2.1. Giới thiệu chung về hệ thống ngân hàng Việt Nam

Ngành ngân hàng Việt Nam được bắt đầu bằng sự ra đời của ngân hàng Quốc gia Việt Nam vào ngày 06/05/1951. Hệ thống ngân hàng Việt Nam được tổ chức theo mô hình ngân hàng một cấp từ trung ương (ngân hàng nhà nước) đến địa phương (chi nhánh ngân hàng nhà nước) phân bố theo địa giới hành chính. Hệ thống ngân hàng theo mô hình này hoạt động dưới sự quản lý của Ngân hàng nhà nước và đồng thời dưới sự chỉ đạo của nhà nước cũng như hướng dẫn của chính quyền địa phương. Nói cách khác, hệ thống ngân hàng chỉ là công cụ để thực hiện các mệnh lệnh, các chỉ tiêu kế hoạch của chính phủ giao cho ngân hàng.

Hệ thống ngân hàng Việt Nam bắt đầu thực hiện cải cách sau sự ra đời của Nghị định 53 của Hội đồng bộ trưởng ban hành năm 1988 về thực hiện thí điểm hệ thống ngân hàng hai cấp và hai pháp lệnh ban hành năm 1990: Pháp lệnh về Ngân hàng nhà nước và pháp lệnh về các tổ chức tín dụng.

Hệ thống ngân hàng Việt Nam

Có thể bạn quan tâm!

-

Một số yếu tố ảnh hưởng đến khả năng sinh lợi của ngân hàng thương mại Việt Nam - 1

Một số yếu tố ảnh hưởng đến khả năng sinh lợi của ngân hàng thương mại Việt Nam - 1 -

Một số yếu tố ảnh hưởng đến khả năng sinh lợi của ngân hàng thương mại Việt Nam - 2

Một số yếu tố ảnh hưởng đến khả năng sinh lợi của ngân hàng thương mại Việt Nam - 2 -

Tình Hình Nghiên Cứu Các Yếu Tố Ảnh Hưởng Đến Khả Năng Sinh Lợi Của Ngân Hàng Việt Nam

Tình Hình Nghiên Cứu Các Yếu Tố Ảnh Hưởng Đến Khả Năng Sinh Lợi Của Ngân Hàng Việt Nam -

Các Biến Số Trong Mô Hình Nghiên Cứu Và Giả Thiết Nghiên Cứu

Các Biến Số Trong Mô Hình Nghiên Cứu Và Giả Thiết Nghiên Cứu -

Tóm Tắt Các Biến Sử Dụng Để Phân Tích Các Yếu Tố Ảnh Hưởng Đến Khả Năng Sinh Lợi Của Ngân Hàng Việt Nam Trong Giai Đoạn 2004 – 2011

Tóm Tắt Các Biến Sử Dụng Để Phân Tích Các Yếu Tố Ảnh Hưởng Đến Khả Năng Sinh Lợi Của Ngân Hàng Việt Nam Trong Giai Đoạn 2004 – 2011

Xem toàn bộ 101 trang tài liệu này.

Ngân hàng nhà nước Việt Nam (SBV)

Ngân hàng thương mại

Chi nhánh ngân hàng nhà nước

Ngân hàng thương mại cổ phần

(JSCBs)

Hình 2.1: Cấu trúc của hệ thống ngân hàng Việt Nam sau năm 1990

Chi nhánh ngân hàng nước

ngoài (BFOBs)

Ngân hàng liên doanh (JVBs)

Ngân hàng thương mại nhà nước (SOCBs)

Nguồn: Ngo, 2012

Theo pháp lệnh năm 1990, hệ thống ngân hàng Việt Nam được chuyển từ một cấp sang hai cấp. Ngân hàng nhà nước là cấp thứ nhất, ngân hàng thương mại là cấp thứ hai. Ngân hàng nhà nước chú trọng hơn vào vai trò ngân hàng trung ương, xoá bỏ độc quyền nhà nước trong lĩnh vực ngân hàng, cho phép thành lập ngân hàng thương mại thuộc nhiều loại hình sở hữu khác nhau, ngân hàng liên doanh, chi nhánh ngân hàng nước ngoài tại Việt Nam.

Tuy nhiên, để hệ thống ngân hàng Việt Nam có thể đáp ứng nhu cầu ngày càng đa dạng trong quá trình phát triển của đất nước, Luật ngân hàng nhà nước và Luật các tổ chức tín dụng được Quốc hội thông qua ngày 02/12/1997 đã tạo ra khuôn khổ pháp lý vững chắc cho hoạt động ngân hàng.

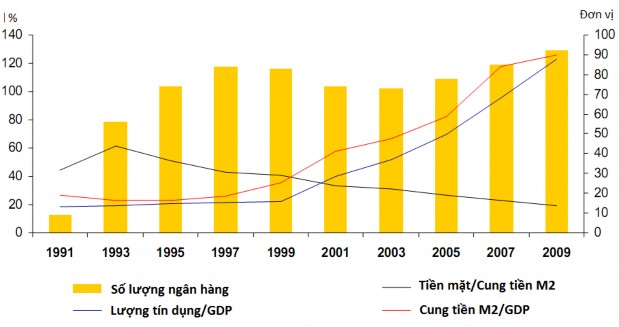

Qua hơn hai thập niên kể từ năm 1990, hệ thống ngân hàng Việt Nam có sự phát triển vượt bậc không chỉ trong số lượng ngân hàng mà còn trong tỷ trọng đóng góp của ngành ngân hàng trong nền kinh tế, lượng tín dụng đã cung cấp, tỷ lệ của khối tiền tệ M2 trên GDP (Ngo, 2012).

Hình 2.2: Tóm tắt một số chỉ tiêu của hệ thống ngân hàng Việt Nam

Nguồn: ADB 2012 (Ngo, 2012)

Số lượng ngân hàng tăng từ 9 ngân hàng vào năm 1991 lên 92 ngân hàng và chi nhánh ngân hàng nước ngoài vào năm 2009. Trong đó, số lượng tăng lên chủ yếu là ngân hàng thương mại cổ phần (từ 4 ngân hàng năm 1991 lên 37 ngân hàng vào năm 2009) và chi nhánh ngân hàng nước ngoài (từ 0 ngân hàng vào năm 1991 lên đến 45 ngân hàng vào năm 2009). Điều này dẫn đến lượng tín dụng cung cấp và cung tiền M2 tăng nhanh chóng và đạt 120% so với GDP vào năm 2009, thanh toán bằng tiền mặt giảm liên tục và tỉ lệ tiền mặt so với cung tiền M2 còn khoảng 20% vào năm 2009.

Bên cạnh đó, quy mô ngành ngân hàng cũng được mở rộng một cách đáng kể những năm gần đây. Theo thống kê của IMF, tổng tài sản của ngành đã tăng gấp đôi trong giai đoạn 2007 – 2010 từ 1097 nghìn tỷ lên 2690 nghìn tỷ và đạt khoảng 4960 nghìn tỷ năm 2011. Việt Nam cũng nằm trong nhóm 10 quốc gia có tốc độ tăng trưởng tài sản ngành ngân hàng nhanh nhất trên thế giới theo thống kê của The Banker. Sự tăng trưởng hệ thống tập trung vào 2 mảng hoạt động truyền thống là cho vay và huy động với tốc độ tăng trưởng cao, tín dụng tăng trung bình 32%, huy động tăng 29% trong giai đoạn 2000 – 2010.

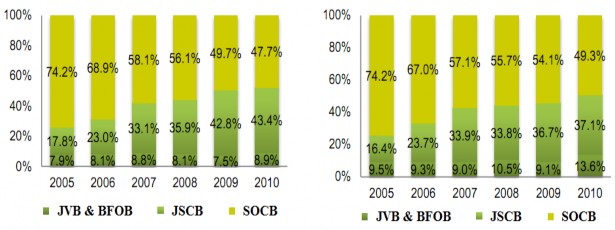

Hình 2.3: Thị phần huy động vốn và thị phần cho vay của hệ thống ngân hàng Việt Nam

Thị phần huy động vốn

Thị phần cho vay

Nguồn: VCBS tổng hợp

Khối ngân hàng thương mại nhà nước chiếm ưu thế về vốn nhưng thị phần ngày càng giảm cả trong mảng huy động vốn và mảng cho vay. Thị phần huy động giảm từ 74.2% vào năm 2005 xuống còn 47.7% vào năm 2010 trong khi thị phần cho vay giảm từ 74.2% vào năm 2005 xuống còn 49.3% vào năm 2010. Khách hàng chủ yếu của khối này là doanh nghiệp nhà nước với đặc điểm là nguy cơ nợ xấu cao hơn các doanh nghiệp khác. Ngược lại, khối ngân hàng thương mại cổ phần với đặc điểm hoạt động linh hoạt và đối tượng khách hàng chủ yếu là doanh nghiệp vừa và nhỏ và hoạt động ngân hàng bán lẻ đã dần chiếm lĩnh thị phần của khối ngân hàng thương mại nhà nước. Thị phần huy động tăng từ 17.8% vào năm 2005 lên 43.4% vào năm 2010 trong khi thị phần cho vay tăng từ 16.4% lên 37.1% vào năm 2010. Thị phần khối ngân hàng liên doanh và nước ngoài không có biến động nhiều chiếm khoảng 8.9% và 13.6% lần lượt cho thị phần huy động và cho vay vào năm 2010.

Tóm lại, ngành ngân hàng Việt Nam vẫn còn khá non trẻ và đang trong quá trình phát triển một cách nhanh chóng đã đóng góp rất lớn vào sự phát triển kinh tế của Việt Nam trong thời gian qua. Trong đó, ngân hàng thương mại nhà nước vẫn nắm vai trò chủ đạo nhưng thị phần đang dần dần chuyển qua ngân hàng thương mại cổ phần cả về huy động vốn lẫn cho vay. Ngân hàng thương mại cổ phần có sự phát triển rất nhanh

chóng cả về số lượng lẫn quy mô nhưng vẫn còn nhiều ngân hàng có quy mô nhỏ, quản lý yếu kém vốn được thoát thai từ quỹ tín dụng nông thôn. Thêm vào đó, ngành ngân hàng vẫn còn đối diện với rất nhiều nguy cơ từ rủi ro tín dụng, rủi ro thanh khoản do phát triển quá nóng đến trình độ quản lý và nguồn nhân lực không theo kịp với tốc độ phát triển và do đó, khả năng chống đỡ đối với những cú sốc của thị trường là tương đối kém.

2.2. Cơ sở lý thuyết

2.2.1. Khả năng sinh lợi của ngân hàng và các yếu tố ảnh hưởng đến khả năng sinh lợi của ngân hàng

2.2.1.1. Khả năng sinh lợi của ngân hàng

Ngân hàng thương mại có thể được coi là doanh nghiệp hoạt động với mục tiêu tối đa hóa lợi nhuận với mức độ rủi ro cho phép. Do đó, khả năng tạo ra lợi nhuận bền vững là một trong những mục tiêu chủ yếu của ngân hàng thương mại. Khả năng sinh lợi của ngân hàng là khả năng chống lại những tổn thất không mong đợi, cũng như là khả năng tăng cường năng lực tài chính và cải thiện khả năng sinh lợi trong tương lai thông qua tái đầu tư lợi nhuận giữ lại (ECB, 2010). Khả năng sinh lợi thường được đo lường bằng tỷ số với mục đích khử ảnh hưởng của lạm phát (Rasiah, 2010). Các tỷ số thường được sử dụng để đo lường khả năng sinh lợi bao gồm ROA (tỷ suất sinh lợi trên tổng tài sản), ROE (tỷ suất sinh lợi trên vốn chủ sở hữu), NIM (thu nhập lãi ròng biên), NOM (thu nhập ngoài lãi ròng biên), EPS (thu nhập trên mỗi cổ phiếu), thu nhập hoạt động cận biên. ROA là chỉ số được sử dụng rộng rãi trong phân tích khả năng sinh lợi của ngân hàng. Đây là chỉ tiêu phản ánh hiệu quả quản lý của ngân hàng, biểu thị cho khả năng biến tài sản thành lợi nhuận của ban lãnh đạo. ROA cao cho thấy hoạt động của ngân hàng là hiệu quả với cơ cấu tài sản hợp lý và linh hoạt ngược lại ROA thấp phản ánh chính sách hoạt động không hiệu quả hoặc chi phí hoạt động quá mức. Trong khi đó, ROE là chỉ tiêu đo lường tỷ lệ thu nhập cho các cổ đông ngân hàng và phản ánh hiệu quả sử dụng vốn chủ sở hữu. Các chỉ tiêu NIM, NOM và thu nhập hoạt động cận biên cho thấy năng lực của ngân hàng trong việc duy trì sự tăng trưởng của nguồn thu so với mức tăng của chi phí.

Ngoài ra, khả năng sinh lợi còn được đo lường bằng lợi nhuận kinh tế như chỉ số RAROC (tỷ suất sinh lợi có điều chỉnh rủi ro trên vốn) hay EVA (giá trị kinh tế tăng thêm). Những chỉ số này có tính đến rủi ro và chi phí cơ hội của nguồn vốn khi sử dụng để đo lường khả năng sinh lợi. Tuy nhiên, những chỉ số này ít được sử dụng trong thực tế do tính phức tạp khi tính toán và đôi khi nhiều ngân hàng không công bố các chỉ số này.

2.2.1.2. Các yếu tố ảnh hưởng đến khả năng sinh lợi của ngân hàng

Khả năng sinh lợi đóng vai trò quan trọng trong sự tồn tại và phát triển của ngân hàng. Do đó, việc xác định các yếu tố ảnh hưởng đến khả năng sinh lợi giúp cho ngân hàng có thể hạn chế những hoạt động mang tính chất rủi ro cũng như nâng cao năng lực tài chính và mở rộng quy mô một cách bền vững trong tương lai. Các yếu tố ảnh hưởng có thể được chia thành hai nhóm: nhóm yếu tố khách quan và nhóm yếu tố chủ quan.

Nhóm yếu tố khách quan bao gồm các yếu tố thuộc về môi trường bên ngoài ảnh hưởng đến toàn bộ những ngân hàng trong hệ thống như điều kiện kinh tế xã hội, quy định pháp lý có liên quan, mức độ cạnh tranh, v..v. Môi trường mà trong đó ngân hàng hoạt động có tác động rất lớn đến khả năng sinh lợi của ngân hàng. Nếu nền kinh tế tăng trưởng, nhu cầu về tín dụng sẽ tăng cao dẫn đến hiệu quả hoạt động của ngân hàng cũng tăng tương ứng. Tuy nhiên, trong điều kiện nền kinh tế bất ổn, nhu cầu tín dụng bị thu hẹp, nợ xấu tăng cao làm gia tăng rủi ro cho ngân hàng dẫn đến hiệu quả hoạt động giảm. Bên cạnh đó, hệ thống pháp lý cũng như chính sách của nhà nước cũng ảnh hưởng không nhỏ đến khả năng sinh lợi. Đây là tiền đề cho sự phát triển không chỉ của mỗi ngân hàng riêng biệt mà còn là của cả một hệ thống ngân hàng. Mức độ cạnh tranh thúc đẩy ngân hàng muốn tồn tại và phát tiển phải cải tiến liên tục để tạo ra lợi thế cạnh tranh với những ngân hàng khác.

Nhóm yếu tố chủ quan bao gồm các yếu tố thuộc về môi trường bên trong mà ngân hàng có thể kiểm soát được như năng lực tài chính, chất lượng lao động, ứng dụng công nghệ, năng lực điều hành, v..v. Năng lực tài chính vững mạnh sẽ giúp cho ngân hàng gia tăng khả năng huy động vốn và cho vay, mở rộng quy mô vốn chủ sở hữu và khả năng chống đỡ những rủi ro của ngân hàng. Chất lượng lao động là yếu quyết định

sự thành bại của ngân hàng đặc biệt là trong xu thế hội nhập quốc tế hiện nay, cạnh tranh ngày càng gay gắt đòi hỏi ngân hàng phải cung cấp nhiều sản phẩm có chất lượng cao phù hợp với yêu cầu của khách hàng do đó chất lượng của đội ngũ nhân viên ngân hàng cần phải được nâng lên tương ứng. Hoạt động truyền thống, nhận tiền gửi và cho vay, ngày càng đóng vai trò ít quan trọng hơn. Ngân hàng dần dần chuyển đổi từ mô hình kinh doanh truyền thống sang mô hình kinh doanh các dịch vụ có thu phí (Allen và Santomero, 2001) ví dụ như ngân hàng cam kết trả nợ thay cho khách hàng khi khách hàng mất khả năng chi trả, ngân hàng cung cấp dịch vụ thanh toán cho khách hàng thông qua việc phát hành séc cũng như cung cấp mạng lưới thanh toán điện tử, v..v. Hầu như tất cả các nghiệp vụ cả ngân hàng đều dựa trên nền tảng công nghệ. Và năng lực điều hành là yếu tố không thể thiếu góp phần làm gia tăng khả năng sinh lợi của ngân hàng. Năng lực điều hành có thể phản ánh qua khả năng giảm thiểu đầu vào với đầu ra cho trước hay tối đa hóa đầu ra với đầu vào cho trước cũng như khả năng giảm thiểu chi phí, nâng cao năng suất lao động, v..v.

2.2.2. Tóm tắt một số nghiên cứu trước liên quan đến các yếu tố ảnh hưởng đến khả năng sinh lợi của ngân hàng

Ngân hàng đóng vai trò trung tâm trong việc cung cấp tài chính cho nền kinh tế. Ngân hàng hoạt động hiệu quả sẽ ảnh hưởng tích cực đến sự lớn mạnh của doanh nghiệp, sự mở rộng các ngành công nghiệp và sự phát triển toàn bộ nền kinh tế. Hệ thống ngân hàng lành mạnh và có khả năng sinh lợi có thể đứng vững trước những cú sốc và góp phần tạo nên tính ổn định cho hệ thống tài chính (Athanasoglou và ctg, 2006). Đó là lý do nghiên cứu các yếu tố ảnh hưởng đến hiệu quả của ngân hàng luôn thu hút sự quan tâm không chỉ của những nhà nghiên cứu mà còn sự quan tâm của lãnh đạo ngân hàng cũng như các cơ quan quản lý.

Các nghiên cứu hiệu quả của ngân hàng được tiến hành ở phạm vi quốc gia (Berger và Hannan, 1989; Rime, 2001; Guru và ctg, 2002) cũng như ở quy mô khu vực hoặc trên phạm vi quốc tế (Short, 1979; Bourke, 1989; Molyneux và Thorton, 1992) . Các biến số được sử dụng trong các nghiên cứu rất đa dạng và kết quả có thể khác nhau tuỳ theo mục đích, dữ liệu, thời đoạn nghiên cứu. Bourke (1989) chỉ ra rằng các yếu tố

ảnh hưởng đến khả năng sinh lợi của ngân hàng thương mại có thể được chia ra thành hai nhóm là nhóm các yếu tố bên trong và nhóm các yếu tố bên ngoài. Các yếu tố bên trong bao gồm những yếu tố mà ngân hàng có thể kiểm soát được như: quy mô, tính thanh khoản, nợ, nợ quá hạn, chi phí quản lý, quản lý rủi ro... Các yếu tố bên ngoài là các yếu tố nằm ngoài sự kiểm soát của ngân hàng như lạm phát, chu kỳ kinh tế, mức độ tập trung của thị trường, quy định của nhà nước...

2.2.2.1. Các yếu tố bên ngoài

Ngành ngân hàng là một trong những ngành hoạt động theo những quy định rất nghiêm ngặt nhằm mục tiêu tạo ra hệ thống ngân hàng lành mạnh. Hệ thống pháp lý có ảnh hưởng lớn đến cấu trúc của bảng cân đối kế toán thông qua những yêu cầu về nguồn vốn tối thiểu, tính thanh khoản, v..v. cũng như ảnh hưởng đến hệ thống ngân hàng thông qua những quy định về điều kiện gia nhập ngành, mở rộng chi nhánh, mua bán và sáp nhập. Tuy nhiên, các nghiên cứu chỉ tập trung vào ảnh hưởng của hệ thống quy định đối với mức độ chấp nhận rủi ro của ngân hàng. Mục tiêu của hệ thống pháp lý nhằm hạn chế ngân hàng chấp nhận rủi ro quá mức cũng như đảm bảo khả năng chi trả của ngân hàng. Về mặt lý thuyết, mức độ chấp nhận rủi ro có ảnh hưởng tích cực đến khả năng sinh lợi của ngân hàng. Gilbert (1984) trong nghiên cứu về cấu trúc thị trường ngân hàng đã chỉ ra rằng nhiều nhà nghiên cứu đã thất bại trong việc thừa nhận quy định là một trong những yếu tố ảnh hưởng đến khả năng sinh lợi của ngân hàng. Barth và ctg (2004) nghiên cứu mối liên hệ giữa hệ thống pháp lý và hiệu quả, mức độ ổn định và sự phát triển của hệ thống ngân hàng. Kết quả cho thấy rằng không có mối quan hệ có ý nghĩa giữa rào cản gia nhập ngành, hoạt động của ngân hàng hoặc hệ số vốn đối với hiệu quả của ngân hàng. Liên quan đến mối quan hệ giữa hệ thống pháp lý và khả năng chấp nhận rủi ro của ngân hàng, sử dụng dữ liệu ngân hàng Thụy Sỹ từ năm 1989 đến năm 1995, nghiên cứu của Rime (2001) chỉ ra rằng áp lực của các quy định không có ảnh hưởng đến mức độ chấp nhận rủi ro của ngân hàng. Nghiên cứu hệ thống ngân hàng Đức từ năm 1993 đến 2000, Heid và ctg (2004) cũng cho kết quả tương tự. Kết quả chỉ ra rằng ngân hàng có nguồn vốn đệm thấp sẽ cố gắng tăng vốn và hạn chế rủi ro. Ngược lại, ngân hàng có nguồn vốn đệm cao có khuynh hướng duy trì nguồn vốn đệm bằng cách tăng rủi ro khi vốn tăng.