ngân hàng giảm thiểu chi phí, tăng lợi nhuận và từ đó tăng khả năng sinh lời. Ngược lại, với bộ máy cồng kềnh, cơ chế hoạt động kém hiệu quả sẽ là một trong những nguyên nhân đẩy chi phí tăng nhưng hiệu quả thu về thấp, kéo theo khả năng sinh lời của ngân hàng thương mại thấp.

1.3.2.3 Ứng dụng tiến bộ khoa học công nghệ

Khoa học công nghệ đang ngày càng thể hiện sự quan trọng của nó trong đời sống hiện tại. Những tiến bộ nhanh chóng của khoa học công nghệ luôn đem lại cơ hội cũng như thách thức cho các ngân hàng thương mại. Sự đi tắt, đón đầu trong việc ứng dụng công nghệ mới sẽ giúp các ngân hàng thu hút khách hàng, tạo ra nhiều lợi nhuận hơn. Ngược lại, nếu không bắt kịp xu thế phát triển của khoa học công nghệ thì khả năng sinh lời của ngân hàng sẽ bị ảnh hưởng xấu do không tiết kiệm được chi phí trong khi nguồn thu ở mức thấp.

1.3.2.4 Trình độ, chất lượng của người lao động

Người lao động luôn đóng vai trò quan trọng trong hoạt động của các ngân hàng thương mại. Sự phát triển không ngừng về số lượng, chất lượng các sản phẩm dịch vụ ngân hàng cung ứng cùng với yêu cầu ngày càng cao của khách hàng đang đòi hỏi đội ngũ ngân hàng không ngừng nâng cao trình độ, đạo đức nghề nghiệp.

Dựa trên việc hệ thống lý thuyết các nhân tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại và khảo cứu các nghiên cứu trước, cũng như do giới hạn về thông tin, đề tài sẽ tập trung vào xác định mối quan hệ giữa khả năng sinh lời và nhóm nhân tố năng lực tài chính và tình trạng nền kinh tế.

1.4 CÁC PHƯƠNG PHÁP ĐÁNH GIÁ CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN KHẢ NĂNG SINH LỜI CỦA CÁC NGÂN HÀNG THƯƠNG MẠI

1.4.1 Phương pháp phân tích định tính

Để đánh giá sự ảnh hưởng của nhân tố năng lực tài chính cũng như tình hình nền kinh tế ảnh hưởng đến khả năng sinh lời của ngân hàng thương mại, một trong những phương pháp truyền thống được áp dụng đó là phân tích thông qua các chỉ số tài chính phản ánh về quy mô vốn tự có, quy mô và chất lượng tài sản.

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại cổ phần Việt Nam - 2

Các nhân tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại cổ phần Việt Nam - 2 -

Xu Hướng Phát Triển Hiện Nay Đối Với Hoạt Động Của Các Ngân Hàng Thương Mại

Xu Hướng Phát Triển Hiện Nay Đối Với Hoạt Động Của Các Ngân Hàng Thương Mại -

Cơ Sở Lý Luận Về Khả Năng Sinh Lời Của Các Ngân Hàng Thương Mại

Cơ Sở Lý Luận Về Khả Năng Sinh Lời Của Các Ngân Hàng Thương Mại -

Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Ngân Hàng Thương Mại Cổ Phần Việt Nam Giai Đoạn 2007 – 2012.

Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Ngân Hàng Thương Mại Cổ Phần Việt Nam Giai Đoạn 2007 – 2012. -

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Ngân Hàng Thương Mại Cổ Phần Việt Nam Giai Đoạn 2007 – 2012 Bằng Mô Hình Định Lượng

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Ngân Hàng Thương Mại Cổ Phần Việt Nam Giai Đoạn 2007 – 2012 Bằng Mô Hình Định Lượng -

Mô Hình Ước Lượng (Roa) Bảng 2.4: Kết Quả Hồi Quy (Roa)

Mô Hình Ước Lượng (Roa) Bảng 2.4: Kết Quả Hồi Quy (Roa)

Xem toàn bộ 97 trang tài liệu này.

1.4.1.1 Nhóm chỉ tiêu liên quan đến tài sản của ngân hàng thương mại

Đánh giá khả năng sinh lời của ngân hàng thương mại không thể không nói đến quy mô tài sản của các ngân hàng thương mại bởi giữa tổng tài sản và lợi nhuận có mối quan hệ mật thiết với nhau. Bên cạnh đó, do tài sản của các ngân hàng thương mại là tài sản tài chính, tiềm ẩn rủi ro cao nên chất lượng tài sản cũng là yếu tố quyết định đến khả năng sinh lời bền vững của ngân hàng. Nếu một ngân hàng có chất lượng hoạt động tín dụng cao, thu hồi nợ gốc đầy đủ, đúng hạn, bảo toàn được vốn cho vay, tỷ lệ nợ quá hạn thấp, tỷ lệ nợ xấu thấp thì ngân hàng đó được đánh giá về cơ bản là hoạt động an toàn và hiệu quả. Ngược lại, một ngân hàng có mức độ tín dụng xấu, tỷ lệ nợ xấu cao sẽ gây ra những tổn thất về tài sản, giảm hiệu quả hoạt động của các ngân hàng thương mại.

- Dư nợ cho vay trên tổng tài sản có:

Dư nợ

Dư nợ cho vay trên tổng tài sản có = ———————

Tổng tài sản

Những ngân hàng thương mại chú trọng phát triển hoạt động tín dụng sẽ có tỷ lệ này lớn. Nếu tỷ lệ này không cao kết hợp với cơ cấu tài sản của ngân hàng có thể giúp ta nhận ra ngân hàng đa dạng hóa danh mục đầu tư hoặc sử dụng chưa hiệu quả nguồn tài sản.

- Tỷ lệ tiền gửi khách hàng/tổng dư nợ (DLR)

Tỷ lệ tiền gửi khách hàng/tổng dư nợ phản ánh khả năng sử dụng nguồn vốn huy động của ngân hàng đó trong việc tạo ra thu nhập thông qua cho vay, giúp đánh giá khả năng sử dụng nguồn vốn huy động như thế nào, từ đó đánh giá được khả năng sinh lời của ngân hàng.

- Tỷ lệ nợ xấu:

Nợ xấu

Tỷ lệ nợ xấu = ———————

Tổng dư nợ

Tỷ lệ nợ xấu là chỉ số thường được sử dụng phổ biến để đánh giá chất lượng các khoản cho vay và mức độ rủi ro của tài sản mà ngân hàng phải chịu. Tỷ lệ nợ xấu càng cao chứng tỏ ngân hàng thương mại đang gặp vấn đề về quản trị rủi ro tín dụng.

1.4.1.2 Nhóm chỉ tiêu phản ánh khả năng đảm bảo về vốn:

Là một trung gian tài chính, nguồn vốn tự có của ngân hàng thương mại thường chiếm tỷ trọng không cao nhưng lại đóng vai trò quan trọng trong hoạt động của ngân hàng. Vốn tự có được xem như là cơ sở tạo niềm tin cho công chúng và là sự đảm bảo với chủ nợ về sức mạnh tài chính của ngân hàng. Thêm vào đó, vốn tự có còn là một cơ sở giúp ngân hàng nâng cao uy tín và khả năng hoạt động của mình trên thị trường như triển khai dịch vụ mới, mua sắm trang thiết bị mới.... Do đó, đánh giá mức độ an toàn về vốn là một trong những tiêu chí cần được xem xét để đánh giá hiệu quả hoạt động của ngân hàng. Để đo lường mức độ an toàn về vốn gồm có những chỉ tiêu sau:

- Vốn điều lệ

Vốn điều lệ là nguồn vốn ban đầu, ghi trong điều lệ hoạt động của ngân hàng, do các chủ sở hữu cam kết góp vào ngân hàng. Vốn điều lệ tối thiểu phải bằng nguồn vốn pháp định do Chính phủ quy định và được bổ sung dần trong quá trình hoạt động. Đây là nguồn vốn có tính ổn định cao và là một bộ phận quan trọng, chủ yếu trong tổng vốn tự có của ngân hàng. Nguồn vốn này có ý nghĩa đảm bảo an toàn trong hoạt động, nâng cao năng lực cạnh tranh và mở rộng khả năng kinh doanh của ngân hàng.

Hệ số vốn chủ sở hữu/tổng tài sản:

Vốn chủ sở hữu

Hệ số vốn chủ sở hữu/tổng tài sản = ———————————

Tổng tài sản

Hệ số này cho biết tài sản của ngân hàng được tài trợ bao nhiêu từ nguồn vốn chủ sở hữu, từ đó, ta có thể đánh giá được mức độ lệ thuộc vào các khoản nợ phải trả của ngân hàng. Như vậy, phân tích truyền thống phản ánh phần nào mối tương quan giữa các nhân tố chủ quan với khả năng sinh lời của các ngân hàng thương mại. Tuy nhiên, việc phân tích các nhân tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại bằng phương pháp truyền thống vẫn còn hạn chế. Cụ thể, việc phân tích tổng hợp nhiều chỉ tiêu độc lập để có bức tranh tổng thể về khả năng sinh lời của ngân hàng dễ dẫn đến nhầm lẫn hoặc có mâu thuẫn. Đồng thời, việc phân tích các chỉ tiêu tài chính không chỉ rò ra được mức độ tương quan giữa các chỉ tiêu phản ánh các nhân tố chủ quan với khả năng sinh lời của các

ngân hàng thương mại. Nhằm khắc phục những hạn chế nêu trên của phương pháp phân tích truyền thống qua các chỉ số, các nhà nghiên cứu trong thời gian gần đây còn sử dụng phương pháp hồi quy GMM để lượng hóa các nhân tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại.

1.4.2 Phương pháp định lượng

Nhằm xác định các nhân tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại cổ phần Việt Nam giai đoạn 2007 – 2012, luận văn áp dụng phương pháp hồi quy GMM để xác định các nhân tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại.

Dựa trên việc lựa chọn biến phụ thuộc và biến độc lập cũng như mẫu nghiên cứu, việc mô hình hóa nghiên cứu dựa trên kỹ thuật dữ liệu bảng. Dữ liệu bảng bao gồm hai yếu tố là:

(1) dữ liệu chéo – các nhân tố thuộc dữ liệu chéo được phản ánh bởi các ngân hàng thương mại Việt Nam khác nhau; (2) dữ liệu chuỗi thời gian – khoảng thời gian nghiên cứu từ 2007 – 2012. Dữ liệu bảng được sử dụng phổ biến hơn so với dữ liệu thời gian, dữ liệu chéo đơn thuần bởi nó có thể kiểm soát tốt hiện tượng tự tương quan và kiểm soát được hiện tượng đa cộng tuyến giữa các biến độc lập.

Để ước lượng mô hình trên dữ liệu bảng xây dựng, khảo cứu các nghiên cứu trước cho thấy các nghiên cứu đánh giá nhân tố ảnh hưởng đến khả năng sinh lời của ngân hàng có thể sử dụng phương pháp OLS (nghiên cứu của Pasiouras và Kosmidou (2007)) và phương pháp GMM (Athanasoglou và cộng sự (2008), Dietrich và Wanzenried (2011)).

Trong đó, phương pháp OLS tồn tại một số nhược điểm làm méo mó hệ số ước lượng trong mô hình:

(1) Các quan sát phải tuân theo phân phối chuẩn thông thường. Tuy nhiên, trong lĩnh vực tài chính ngân hàng, các quan sát phân phối không đối xứng (thường to về phía đuôi) nên điều này sẽ trái với giả định ban đầu.

(2) Các biến giải thích đều là biến ngoại sinh. Tuy nhiên, trong mô hình kinh tế nêu ra, có những biến giải thích là biến ngoại sinh nhưng cũng có những biến giải thích lại là

biến nội sinh. Trong một bài nghiên cứu của Berger (1995), ông đã đặt ra câu hỏi liệu biến vốn chủ sở hữu/tổng tài sản sẽ tác động đến khả năng sinh lợi của ngân hàng hay điều ngược lại sẽ xảy ra.

Để khắc phục nhược điểm này, trong những nghiên cứu gần đây về chủ đề khả năng sinh lợi trong hệ thống ngân hàng, các nhà nghiên cứu chủ yếu sử dụng phương pháp GMM để ước lượng. Không giống với phương pháp OLS, phương pháp GMM không đặt ra bất cứ giải định nào về phân phối của các quan sát. Vì vậy, dù các dữ liệu có dạng phân phối thông thường hay không cũng không ảnh hưởng đến kết quả hồi quy. Hơn nữa, phương pháp GMM cũng giải quyết được vấn đề nội sinh của các biến cũng như vấn đề tương quan chuỗi trong mô hình hồi quy (theo Pasiouras và Kosmidou 2007, Athanasoglou và các cộng sự 2008, Dietrich và Wanzenried, 2011).

Phương pháp GMM được chia làm hai loại là phương pháp Difference GMM (D-GMM) và System GMM (S-GMM). Trong đó, phương pháp D-GMM có ưu điểm là loại bỏ được hiện tượng tự tương quan và vấn đề nội sinh trong mô hình hồi quy. Tuy nhiên, nhược điểm của phương pháp này là kết quả hồi quy sẽ có mức ý nghĩa thấp khi tương quan giữa giá trị trễ và giá trị của biến nội sinh khá thấp. Ngoài ra, việc sử dụng biến giả sẽ làm cho dữ liệu bảng càng mất cân đối khi sử dụng các biến giả như là các quan sát trong mô hình. Và những vấn đề trên sẽ làm cho kết quả hồi quy giảm mức ý nghĩa nhất là khi mẫu quan sát nhỏ. Vì vậy, phương pháp S-GMM ra đời đã khắc phục những vấn đề trên thông qua việc sử dụng các biến trong mô hình như là các biến công cụ cùng với sai phân bậc nhất của chính nó. Bên cạnh đó, S-GMM còn có thể hồi quy cho các biến không biến động theo thời gian. Với những ưu điểm vượt trội như vậy, nên đề tài sẽ sử dụng phương pháp S-GMM để ước lượng mô hình.

KẾT LUẬN CHƯƠNG 1

Trong chương này, đề tài đã hệ thống và làm sáng rò các vấn đề liên quan đến khả năng sinh lời của ngân hàng thương mại gồm: thế nào là ngân hàng, khả năng sinh lời của ngân hàng; các yếu tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại. Và để làm cơ sở cho việc phân tích, đánh giá các nhân tố ảnh hưởng đến khả năng sinh lời của

các ngân hàng thương mại Việt Nam trong chương 2, đề tài đã giới thiệu về các phương pháp được áp dụng phổ biến trên thế giới cũng như ở Việt Nam như phương pháp phân tích truyền thống bằng các chỉ số tài chính, phương pháp hồi quy GMM để xác định các nhân tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại Việt Nam.

Tóm lại, trong chương 1, đề tài đã trình bày cơ bản những cơ sở lý luận có liên quan đến khả năng sinh lời của ngân hàng thương mại nhằm làm cơ sở khách quan, khoa học cho việc nghiên cứu thực trạng trong chương 2 và những giải pháp đề xuất trong chương 3.

CHƯƠNG 2:

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN KHẢ NĂNG SINH LỜI CỦA CÁC NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN VIỆT NAM GIAI ĐOẠN 2007 - 2012

2.1 THỰC TRẠNG KHẢ NĂNG SINH LỜI CỦA CÁC NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN VIỆT NAM GIAI ĐOẠN 2007 - 2012

2.1.1 Giới thiệu tổng quan về hệ thống ngân hàng thương mại cổ phần Việt Nam giai

đoạn 2007 - 2012

Kể từ khi hình thành nên hệ thống Ngân hàng hai cấp: Ngân hàng trung ương và Ngân hàng thương mại, trong đó các Ngân hàng thương mại thực hiện hoạt động kinh doanh về tiền tệ và ngày càng được mở rộng cả về số lượng cũng như chất lượng đã đáp ứng ngày một tốt hơn nhu cầu vốn và dịch vụ Ngân hàng cho nền kinh tế.

Tính đến thời điểm 06/2013, hệ thống tổ chức tín dụng ở Việt nam gồm 06 ngân hàng thương mại Nhà nước (trong đó có 3 ngân hàng đã được cổ phần hóa), 35 ngân hàng thương mại cổ phần, 04 ngân hàng liên doanh, 05 ngân hàng 100% vốn nước ngoài, 01 ngân hàng chính sách, 50 chi nhánh ngân hàng nước ngoài và nhiều các công ty cho thuê tài chính, công ty tài chính, quỹ tín dụng. Tuy nhiên, do giới hạn về việc thu thập thông tin, luận văn chỉ tập trung phân tích các ngân hàng thương mại cổ phần, gồm: 03 ngân hàng thương mại cổ phần Nhà nước (VCB, BIDV, Vietinbank); 26 ngân hàng thương mại cổ phần (Phụ lục 01). Dữ liệu được sử dụng để phân tích là báo cáo thường niên của 29 ngân hàng trong giai đoạn 2007 – 2012.

Với sự phát triển nhanh chóng, hệ thống ngân hàng thương mại cổ phần Việt Nam trong giai đoạn vừa qua đã có đóng góp lớn cho ngân sách Nhà nước thông qua việc thực hiện nghĩa vụ thuế và lợi nhuận cho ngân sách Nhà nước mỗi năm hàng tỷ đồng, bằng nguồn quỹ phúc lợi và sự đóng góp của cán bộ, công nhân viên, ngành Ngân hàng còn tham gia đóng góp nhiều hoạt động xã hội khác như: xóa đói giảm nghèo, ủng hộ quỹ từ thiện, khắc phục hậu quả thiên tai... Về mặt quản lý Nhà nước về tiền tệ cũng không ngừng được hoàn thiện, việc điều hành các chính sách tiền tệ theo cơ chế thị trường có sự quản lý của Nhà nước được áp dụng ngày càng có hiệu quả. Hoạt động đối ngoại và hợp tác

quốc tế của hệ thống Ngân hàng cũng không ngừng phát triển, giúp khai thác được nguồn vốn đáng kể từ nước ngoài cho phát triển đất nước. Đến nay quan hệ song phương về hợp tác Ngân hàng giữa Việt nam với các nước không ngừng phát triển và mở rộng, hiện nay hệ thống Ngân hàng Việt nam đã có quan hệ giao dịch với trên 2000 Ngân hàng và tổ chức tài chính của hơn 100 quốc gia trên thế giới.

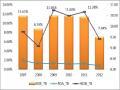

2.1.2 Suất sinh lời trên tổng tài sản (ROA)

Đồ thị 2.1: Suất sinh lời trên tổng tài sản (ROA) bình quân của 29 ngân hàng thương mại cổ phần giai đoạn 2007 – 2012

Nguồn: Tổng hợp từ báo cáo thường niên của 29 ngân hàng thương mại cổ phần

Nhìn vào đồ thị 2.1, ta có thể thấy khả năng tạo ra lợi nhuận ròng từ tài sản của các ngân hàng có xu hướng giảm trong giai đoạn 2007 – 2012. Nếu năm 2007, chỉ số (ROA) đạt mức 1.94% thì đến năm 2011, con số này giảm còn 1.23% và đến năm 2012 chỉ còn 0.81%. Một trong những nhân tố ảnh hưởng đến (ROA) chính là vòng quay tổng tài sản. Năm 2007, vòng quay tổng tài sản của các ngân hàng đạt 0.034 vòng, đến năm 2010, chỉ tiêu này giảm xuống chỉ còn 0.030 vòng. Các ngân hàng thương mại đã sử dụng tài sản hiệu quả hơn trong năm 2011 khi vòng quay tài sản đạt 0.036 vòng và tiếp tục tăng nhẹ lên 0.037 vòng trong năm 2012. Điều này chứng tỏ nguyên nhân làm cho (ROA) của các ngân hàng thương mại cổ phần Việt Nam giảm xuống là do chỉ tiêu lợi nhuận ròng/doanh thu. Cụ thể, năm 2007, lợi nhuận ròng của các ngân hàng thương mại cổ phần Việt Nam