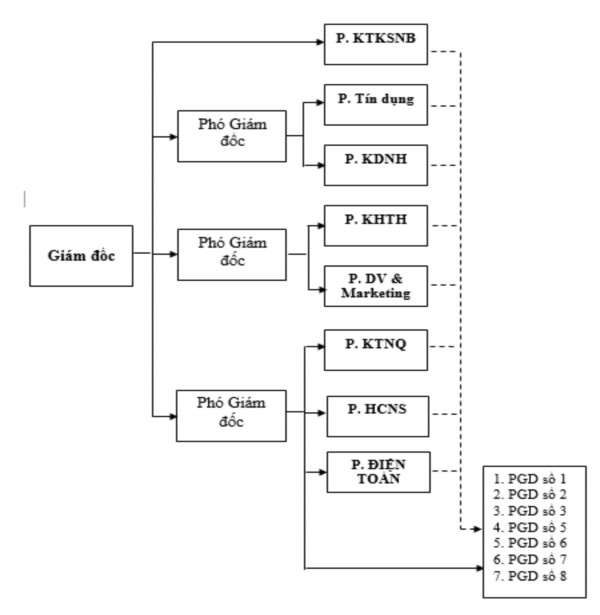

2.1.3. Cơ cấu tổ chức của chi nhánh

Sơ đồ 2.1: Cơ cấu tổ chức bộ máy quản lý

Nguồn: Phòng Hành chính nhân sự

2.1.4. Một số kết quả hoạt động kinh doanh của Chi nhánh

2.1.4.1. Kết quả kinh doanh

Bảng 2.1: Kết quả hoạt động kinh doanh

Đơn vị: tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | 2019/2018 | 2020/2019 | |||

Giá trị | Tỷ lệ (%) | Giá trị | Tỷ lệ (%) | ||||

Tổng thu nhập | 1.396,26 | 1.359,11 | 1.446,68 | - 37,16 | -2,66 | 87,57 | 6,44 |

Tổng chi phí | 1.244,12 | 1.176,90 | 1.253,63 | - 67,22 | -5,4 | 76,73 | 6,52 |

Lợi nhuận | 152,14 | 182,21 | 193,04 | 30,07 | 19,76 | 10,83 | 5,95 |

Có thể bạn quan tâm!

-

Cơ Sở Lý Luận Về Hoạt Động Cho Vay Khách Hàng Doanh Nghiệp Tại Ngân Hàng Thương Mại

Cơ Sở Lý Luận Về Hoạt Động Cho Vay Khách Hàng Doanh Nghiệp Tại Ngân Hàng Thương Mại -

Các Tiêu Chí Đánh Giá Hoạt Động Cho Vay Khách Hàng Doanh Nghiệp

Các Tiêu Chí Đánh Giá Hoạt Động Cho Vay Khách Hàng Doanh Nghiệp -

Kinh Nghiệm Của Ngân Hàng Tmcp Sài Gòn – Hà Nôị Chi Nhá Nh Hà Nội

Kinh Nghiệm Của Ngân Hàng Tmcp Sài Gòn – Hà Nôị Chi Nhá Nh Hà Nội -

Thực Trạng Hoạt Động Cho Vay Khách Hàng Doanh Nghiệp Tại Ngân Hàng Vpbank Chi Nhánh Trần Hưng Đạo

Thực Trạng Hoạt Động Cho Vay Khách Hàng Doanh Nghiệp Tại Ngân Hàng Vpbank Chi Nhánh Trần Hưng Đạo -

Chỉ Tiêu Đánh Giá Hoạt Động Cho Vay Khách Hàng Doanh Nghiệp Tại Ngân Hàng Vpbank Chi Nhánh Trần Hưng Đạo

Chỉ Tiêu Đánh Giá Hoạt Động Cho Vay Khách Hàng Doanh Nghiệp Tại Ngân Hàng Vpbank Chi Nhánh Trần Hưng Đạo -

Mức Độ Đánh Giá Về Sự Tin Cậy Của Dịch Vụ Cho Vay Khách Hàng Doanh Nghiệp

Mức Độ Đánh Giá Về Sự Tin Cậy Của Dịch Vụ Cho Vay Khách Hàng Doanh Nghiệp

Xem toàn bộ 110 trang tài liệu này.

(Nguồn: Báo cáo kết quả kinh doanh của VPbank chi nhá nh Trần Hưng Đạo 2018-

2020)

* Về thu nhập:

Tổng thu nhập của VPBank chi nhánh Trần Hưng Đạo đã có sự tăng trưởng tốt qua các năm, cụ thể năm 2020 so với năm 2019 thu nhập tăng 87,57 tỷ đồng hay tăng 6,44%. Trong khi đó các khoản mục chi phí cũng tăng nhưng chỉ tăng lên 76,73 tỷ đồng khiến cho lợi nhuận trong năm tăng lên 10,83 tỷ đồng. Các khoản thu nhập chính vẫn bắt nguồn từ thu nhập từ lãi từ các hoạt động cho vay, đây cũng là đặc thù của hầu hết các Ngân hàng thương mại tại Việt Nam và cũng là sự nỗ lực rất lớn của chi nhánh trong giai đoạn bị ảnh hưởng bởi đại dịch Covid19.

* Về chi phí:

Trong tổng chi phí thì chi phí trả lãi chiếm tỷ trọng lớn. Năm 2018 chi phí 1.244,12 tỷ đồng, năm 2019 chi phí này là 1.176,9 tỷ đồng giảm 67,22 tỷ đồng hay giảm 5,4% so với năm 2018; năm 2020 chi phí này là 1.253,63 tỷ đồng tăng 76,73 tỷ đồng hay tăng 6,52% so với năm 2019, đây là mức tăng khá cao và làm giảm lợi nhuận của VPbank chi nhánh Trần Hưng Đạo. Trong chi phí trả lãi thì khoản mục chi trả lãi tiền gửi có xu hướng tăng qua các năm. Do khoản mục này chiếm tỷ trọng lớn trong chi phí trả lãi nên khi khoản mục này biến động tăng đã kéo theo chi phí trả lãi cũng tăng lên đáng kể. Điều này là do VPbank chi nhánh Trần Hưng Đạo mở rộng kinh doanh, tăng cường huy động vốn theo kế hoạch, làm các khoản chi phí tăng lên. Bên cạnh đó thì chi trả lãi tiền vay và chi trả lãi phát hành giấy tờ có giá

đã có những biến động tăng giảm qua các năm. Đây là những dấu hiệu không tốt làm cho lợi nhuận giảm nên VPbank chi nhánh Trần Hưng Đạo cần có những chính sách phù hợp để nâng cao hiệu quả kinh doanh và lợi nhuận thu về ngày càng cao.

* Về lợi nhuận

Hàng năm, VPBank chi nhánh Trần Hưng Đạo đều đạt được kế hoạch mà Ngân hàng TMCP Việt Nam Thịnh Vượng giao cho, lợi nhuận năm sau luôn cao hơn năm trước. Năm 2019, lợi nhuận của chi nhánh tăng khoảng 30,07 tỷ đồng (tỷ lệ tăng 19,76%) so với năm 2018. Năm 2020, lợi nhuận tăng 10,83 tỷ đồng (tỷ lệ tăng 5,95%) so với năm 2019. Tuy năm 2020 tăng trưởng chậm lại nhưng nhìn chung đây vẫn là mức tăng trưởng khá tốt của chi nhánh trong bối cảnh nền kinh tế bị ảnh hưởng bởi đại dịch Covid 19. Để gia tăng lợi nhuận chi nhánh đã thực hiện tốt việc quản lý các khoản mục tài sản, nhất là các sản phẩm cho vay, đa dạng hoá các dịch vụ để tăng doanh thu và tiết kiệm chi phí.

2.1.4.2. Hoaṭ đông huy động vốn

Hoat

đông huy đôn

g vốn tai

VPBank chi nhánh Trần Hưng Đạo trong thờ i

gian qua liên tuc

tăng trưở ng và mở rôn

g. Để đat

đươc

những kết quả đó, chi nhánh

đã rất nỗ lưc

trong viêc

triển khai đa daṇ g hóa các sản phẩm dic̣ h vu ̣ huy đôn

g vốn

kèm theo nhiều hình thứ c quảng cáo khuyến maị cho khách hàng tham gia tiền gử i. Chi nhánh rất chú trong công tác chăm sóc khách hàng, đồng thờ i thườ ng

xuyên quan tâm đẩy manh viêc

tìm kiếm khách hàng mớ i; Chi nhánh đã thiết lâp và

có mối quan hê ̣bền vững vớ i rất nhiều tổ chứ c, đơn vi ̣trên điạ bàn TP. Hà Nội co

nguồn tiền gử i lớ n như: Kho bac nhà nướ c, Hải Quan, Bảo hiểm xã hôi, Trung tâm

phát triển quỹ đất TP. Hà Nội, Quỹ bảo vê ̣môi trườ ng TP. Hà Nội...

Bảng 2.2: Kết quả hoat

đôṇ g huy động vốn của chi nhánh năm 2018-2020

ĐVT: tỷ đồng

Năm | 2019/2018 | 2020/2019 | |||||

2018 | 2019 | 2020 | Giá trị | Tốc độ tăng trưởng (%) | Giá trị | Tốc độ tăng trưởng (%) | |

Theo phân khúc | |||||||

Tiền gửi doanh nghiệp | 2.289 | 3.300 | 5.049 | 1.011 | 44,17 | 1.749 | 53,00 |

Tiền gửi dân cư | 4.257 | 4.983 | 4.488 | 726 | 17,05 | - 495 | -9,93 |

Theo kỳ hạn | |||||||

Không kỳ hạn | 2.706 | 2.541 | 2.772 | -165 | -6,10 | 231 | 9,09 |

Có kỳ hạn | 3.840 | 5.742 | 6.765 | 1.902 | 49,53 | 1.023 | 17,82 |

Theo loại tiền gửi | |||||||

VNĐ | 5.523 | 7.194 | 8.481 | 1.671 | 30,26 | 1.287 | 17,89 |

Ngoại tệ | 1.023 | 1.089 | 1.056 | 66 | 6,45 | - 33 | -3,03 |

Tổng | 6.546 | 8.283 | 9.537 | 1.737 | 26,54 | 1.254 | 15,14 |

(Nguồn: Báo cáo tình hình hoạt động kinh doanh Chi nhánh qua các năm)

Với ưu thế là một trong những ngân hàng hàng đầu Việt Nam và uy tín lâu năm trong ngành VPbank chi nhánh Trần Hưng Đạo ngày càng thu hút được số lượng lớn khách hàng gửi tiền. Tổng huy động vốn tại thời điểm 2019 đạt 8.283 tỷ đồng, tăng 1.737 tỷ đồng (tương đương tăng 26,54%) so với cùng kỳ năm trước. Năm 2020, tổng nguồn vốn huy động được lại tăng lên so với năm 2019 là 15,14% tương ứng với giá trị tăng thêm là 1.254 tỷ đồng. Cụ thể:

Phân theo phân khúc huy động: Vốn huy động chủ yếu tập trung ở nhóm đối tượng cá nhân với tỷ lệ trên 60% (năm 2018, 2019) và có xu hướng giảm vào năm 2020. Mặc dù số lượng huy động đối với mỗi cá nhân thường rất lớn nhưng do giá trị huy động của từng khách hàng không nhiều nên mức vốn huy động chỉ đạt khoảng 47% tổng vốn huy động của VPbank chi nhánh Trần Hưng Đạo.

Phân theo kỳ hạn: Tiền gửi không kỳ hạn năm 2020 đạt 2.772 tỷ đồng (chiếm khoảng 29,06%). Tiền gửi có kỳ hạn đạt 6.765 tỷ đồng chiếm tỷ trọng cao nhất (70,93%), tăng so với năm 2019 là 1.023 tỷ đồng, là do lãi suất huy động kỳ hạn trong năm này có xu hướng giảm, còn lãi suất huy động kỳ hạn dài tuy có giảm nhưng ổn định hơn.

Phân theo loại tiền gửi: Với chính sách hiện nay của NHNN, hầu như khách hàng chỉ gửi ngân hàng bằng đồng VND, đây là một chính sách đúng đắn để hạn chế USD hóa trong nền kinh tế và dòng tiền USD được luân chuyển tốt hơn. Tại thời điểm 2019, huy động VND đạt 7.194 tỷ đồng (chiếm 86,85% tổng huy động vốn) tăng 1.671 tỷ đồng so với cùng kỳ năm trước. Năm 2020 đạt 8.481 tỷ đồng tăng 1.287 tỷ đồng so với năm 2019.

2.1.4.3. Hoạt động tín dụng

Dư nợ cho vay khá ch hàng theo loaị hinh kinh tế

Bảng 2.3: Cơ cấ u danh muc

tín dung theo loaị hinh kinh tế năm 2018-2020

ĐVT: tỷ đồng

2018 | 2019 | 2020 | Tăng/ Giảm | |||||

Dư nợ | Tỷ trọng (%) | Dư nợ | Tỷ trọng (%) | Dư nợ | Tỷ trọng (%) | 2019/ 2018 | 2020/ 2019 | |

Tập đoàn, tổng công ty | 2.019 | 31,49 | 1.797 | 27,66 | 1.776 | 21,80 | -222 | -21 |

KH doanh nghiệp | 2.751 | 42,91 | 2.967 | 45,68 | 4.323 | 53,08 | 216 | 1.356 |

KH cá nhân, hộ GĐ | 1.641 | 25,60 | 1.731 | 26,66 | 2.046 | 25,12 | 90 | 315 |

Tổng cộng | 6.411 | 100 | 6.495 | 100 | 8.145 | 100 | 84 | 1.650 |

(Nguồn: Báo cáo tình hình hoạt động kinh doanh Chi nhánh năm 2018-2020)

Hoạt động tín dụng vẫn là hoạt động kinh doanh chủ yếu tạo lơi

nhuân

của

ngân hàng. Thực tế cho thấy chi nhánh luôn chú trọng phát triển các sản phẩm dịch vụ cho vay tốt nhất tới khách hàng.

Năm 2018: Tổng dư nợ cho vay cuối năm 2018 đạt 6.411 tỷ đồng.

Năm 2019: Tăng dư nợ cho vay lớn hơn năm 2018 là 84 tỷ đồng. Ngân hàng tăng cường cho khách hàng doanh nghiệp và các tập đoàn, tổng công ty.

Năm 2020: Tổng dư nợ cho vay cuối năm 2020 đạt 8.145 tỷ đồng. Trong đó

chủ yếu là tăng dư nợ cho vay khách hàng doanh nghiệp.

Qua bảng số liêu

trên ta thấy, hiên

nay tỷ trong dư nơ ̣ của khối khách hàng

doanh nghiêp nhánh.

thuôc

phân khúc chiếm tỷ trong lớ n nhất trong tổng dư nơ ̣ của chi

Đối vớ i nhóm khách hàng DN, số tuyêt

đối dư nơ ̣ cho vay liên tuc

tăng qua

các năm từ năm 2018 - 2020. Tuy nhiên tỷ trong dư nơ ̣ khách hàng doanh DN biến đông, năm 2019 tỷ trong dư nơ ̣ KH DN tăng 6.46% so vớ i năm 2018. Đến năm

2020 lai

tăng 16.2% so vớ i năm 2019. Đối vớ i phân khúc cho vay khách hàng DN

hiên

nay chi nhánh đang găp

phải sự canh tranh gay gắt về lãi suất, chính sách tín

dung từ các ngân hàng khác trên điạ bàn.

Đối vớ i nhóm khách hàng là tập đoàn, tổng công ty: hiên

nay trên điạ bàn

TP. Hà Nội tập trung nhiều đối tương khách hàng thuôc phân khúc này. Do đó viêc

tiếp cân

và cho vay đối vớ i đối tương này cũng dễ hơn so với các địa bàn khác.

Toàn bô ̣ dư nơ ̣ nhóm khách hàng này tai chi nhánh là dư nơ ̣ cho vay đồng tài trơ,

cho vay liên chi nhánh môt

số dự án lớ n dài han

như cho vay dự án của Công ty lớn

mà VPbank chi nhánh Trần Hưng Đạo chỉ là chi nhánh thành viên. Sự biến đông dư

nơ ̣ cho vay của nhóm khách hàng này chủ yếu phu ̣ thuôc vào cơ chế chính sách của

VPbank vớ i các chi nhánh, đảm bảo phân phối hơp lý.

Vớ i chiến lươc và kế hoach kinh doanh năm 2022 của VPbank thì VPbank

chi nhánh Trần Hưng Đạo sẽ tâp

trung tăng cườ ng và thúc đẩy hoat

đông cho vay

vớ i nhóm khách hàng DN và nhóm khách hàng cá nhân, hô ̣ gia đình, KHDN siêu vi

mô và đăc

biêt

giao chỉ tiêu kế hoach tăng trưở ng dư nơ ̣ khối khách hàng DN để

chiếm linh thi ̣phần, mở rông mang lướ i, quy mô, nâng cấp xếp hang chi nhánh.

Dư nợ cho vay theo kì hạn của chi nhánh: cho vay ngắn hạn chiếm tỷ trọng tương đối cao.

Bảng 2.4: Tình hình dư nợ của chi nhánh

ĐVT: tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | 2019/2018 | 2020/2019 | |||

Giá trị | Tỷ lệ (%) | Giá trị | Tỷ lệ (%) | ||||

Theo kỳ haṇ | 6.411 | 6.495 | 8.145 | 84 | 1,31 | 1.650 | 25,4 |

Trung và dài haṇ | 4.134 | 4.020 | 5.349 | -114 | -2,76 | 1.329 | 33,06 |

Ngắn haṇ | 2.277 | 2.475 | 2.796 | 198 | 8,7 | 321 | 12,97 |

(Nguồn: Báo cáo tình hình hoạt động kinh doanh Chi nhánh năm 2018-2020) Dư nợ năm 2020 tăng mạnh so với cùng kỳ năm trước chủ yếu là do nợ vay trung dài hạn tăng lên. Dư nợ vay trung và dài hạn tại thời điểm 31/12/2020 là 5.349 tỷ đồng với tỷ lệ tăng trưởng là 33.06% trong tổng dư nợ và tăng 1.650 tỷ đồng so

với năm 2019.

Trong khi đó dư nợ vay ngắn hạn có biến động nhưng với mức độ tương đối thấp. Dư nợ vay ngắn hạn tại thời điểm 31/12/2020 là 2.796 tỷ đồng (tỷ lệ tăng trưởng là 12.97% trong tổng dư nợ) tăng 321 tỷ đồng so với năm 2019.

Những khoản nợ đọng tại chi nhánh là những khoản nợ xấu phát sinh từ lâu và hầu hết khách hàng không còn tồn tại, không có tài sản đảm bảo hoặc tài sản đã được xử lý nhưng không thu đủ nợ gốc. Mặt khác, các khoản nợ đều liên quan đến vụ án do đó việc thu hồi nợ rất khó khăn.

2.1.4.4. Dịch vụ thẻ

Bảng 2.5: Số lượng và doanh số các loại thẻ năm 2018-2020

Chỉ tiêu | ĐVT | Năm 2018 | Năm 2019 | Năm 2020 | |

1 | Số lượng thẻ phát hành | ||||

- Thẻ ghi nợ nội địa | Thẻ | 2.255 | 3.489 | 4.258 | |

- Thẻ ghi nợ quốc tế | Thẻ | 510 | 643 | 812 | |

- Thẻ tín dụng quốc tế | Thẻ | 216 | 415 | 639 | |

2 | Doanh số sử dụng thẻ | ||||

- Thẻ ghi nợ quốc tế | tỷ đ | 59 | 95 | 131 | |

- Thẻ tín dụng quốc tế | tỷ đ | 46 | 61 | 125 |

(Nguồn: Báo cáo hoạt động kinh doanh thẻ giai đoạn 2018 – 2020)

Chi nhánh là ngân hàng luôn giữ vị trí cao về các chỉ tiêu hoạt động thẻ trên hệ thống. Trong 3 năm qua, số lượng thẻ phát hành và doanh số sử dụng thẻ của chi nhánh liên tục tăng. Thẻ ghi nợ nội địa với nhiều ưu điểm và tiện ích, không chỉ sử dụng cho các giao dịch rút tiền tại các máy ATM, chuyển khoản trong hệ thống, chuyển tiền nhanh liên ngân hàng 24/7, mà có thể thực hiện thanh toán các hóa đơn dịch vụ như tiền điện, tiền nước, nạp tiền và thanh toán cước điện thoại, thanh toán vé máy bay…

2.1.4.5 Một số hoạt động kinh doanh khác

VPBank được xem là một trong các NH uy tín nhất Việt Nam trong lĩnh vực kinh doanh ngoại hối, TTQT và tài trợ thương mại. VPBank chi nhánh Trần Hưng Đạo đã thực sự trở thành địa chỉ tin cậy cho các doanh nghiệp hoạt động kinh doanh xuất nhập khẩu trong địa bàn và trên cả nước.

Với nền tảng công nghệ - khoa học tiên tiến cũng trình độ chuyên môn cao và kinh nghiệm trong việc giao dịch ngoại hối, VPBank chi nhánh Trần Hưng Đạo phát triển đầy đủ các loại hình dịch vụ đa dạng, phong phú đáp ứng được yêu cầu

của các khách hàng. Về dic̣ h vu ̣ thanh toán: Nhiều dic̣ h vu ̣ thanh toán linh hoat

qua

điên

thoai

và internet vớ i cơ chế bảo mât

cao được VPBank triển khai thành công

góp phần gia tăng số lương khách hàng đến mở tài khoản tiền gử i thanh toán va

thưc

hiên

giao dic̣ h tai

Chi nhánh với tốc độ tăng bình quân khoảng 30%, mang lại

nguồn lợi nhuận lớn.

2.2. Thực trạng chính sách và quy trình cho vay khách hàng doanh nghiệp tại Ngân hàng VPBank chi nhánh Trần Hưng Đạo

2.2.1. Chính sách cho vay khách hàng doanh nghiệp

- Quy chế cho vay Khách hàng doanh nghiệp

Nguyên tắc cho vay KHDN

Họat động cho vay của VPbank đối với khách hàng được thực hiện theo thỏa thuận giữa VPbank và khách hàng, phù hợp với quy định của Pháp luật (bao gồm cả pháp luật bảo vệ môi trường) và của VPbank.

Khách hàng vay vốn của VPbank phải đảm bảo sử dụng vốn vay đúng mục địch, hoàn trả nợ gốc và lãi tiền vay đúng thời hạn đã thỏa thuận với Vpbank”.