khoản cho vay, có thể là tín hiệu của những hoạt động rủi ro. Mô hình REST được sử dụng để xác định mức độ nguy hiểm tài chính của các ngân hàng đối với mảng bất động sản. Dựa trên các dữ liệu được lấy từ báo cáo tài chính, mô hình dự báo điều kiện tài chính của một ngân hàng trong khoảng thời gian 3 đến 5 năm, bằng việc phân chia mức độ đánh giá từ 1 đến 5.

Năm 2000, OCC (Office of the Comptroller of the Currency) công bố một bộ các công cụ cảnh báo sớm gọi là Dự án Canary, kết hợp một loạt các công cụ giám sát và các mô hình thống kê, bao gồm 4 nhóm yếu tố: các tiêu chuẩn, yếu tố mục tiêu tín dụng, phong vũ biểu của thị trường và các mô hình dự báo. PGRM (Peer Group Risk Models) là một dạng của mô hình dự báo này, dùng để dự báo ảnh hưởng của các kịch bản kinh tế khác nhau tác động lên lợi nhuận của các ngân hàng trong khoảng thời gian 3 năm, tập trung vào các yếu tố tiêu chuẩn, kết hợp giữa kinh nghiệm chuyên gia và kỹ thuật định lượng. Với tập hợp 15 chỉ số tài chính được xác định trước (6 chỉ số dùng để đo lường rủi ro tín dụng, 4 chỉ số đề cập tới rủi ro lãi suất, 5 chỉ số đề cập đến khả năng thanh toán) hình thành những ngưỡng quyết định mà nếu vượt qua nó, sẽ hình thành một xu hướng gia tăng rủi ro. Vai trò của các tiêu chuẩn là cảnh báo những người giám sát các hoạt động tạo ra rủi ro.

Cơ quan giám sát | Tên của công cụ | Năm ban hành | |

Áo | Ngân hàng quốc gia Áo và Cơ quan thị trường tài chính | CAMEL | 1995 |

Mô hình đánh giá Cox Hazard và Logit | 2004 | ||

Giá trị rủi ro (rủi ro tín dụng, thị trường, hoạt động) | 2005 | ||

SRM | 2006 |

Có thể bạn quan tâm!

-

Mô hình xếp hạng tín dụng các ngân hàng TMCP Việt Nam - 1

Mô hình xếp hạng tín dụng các ngân hàng TMCP Việt Nam - 1 -

Mô hình xếp hạng tín dụng các ngân hàng TMCP Việt Nam - 2

Mô hình xếp hạng tín dụng các ngân hàng TMCP Việt Nam - 2 -

Cụ Thể Hóa Các Biện Pháp Kiểm Soát Rủi Ro Tín Dụng Trong Hoạt

Cụ Thể Hóa Các Biện Pháp Kiểm Soát Rủi Ro Tín Dụng Trong Hoạt -

Xếp Hạng Các Ngân Hàng Việt Nam Do Moodys Đánh Giá

Xếp Hạng Các Ngân Hàng Việt Nam Do Moodys Đánh Giá -

Mô Hình Xếp Hạng Tín Dụng Ngân Hàng Tmcp Việt Nam

Mô Hình Xếp Hạng Tín Dụng Ngân Hàng Tmcp Việt Nam -

Mô hình xếp hạng tín dụng các ngân hàng TMCP Việt Nam - 7

Mô hình xếp hạng tín dụng các ngân hàng TMCP Việt Nam - 7

Xem toàn bộ 85 trang tài liệu này.

Ngân hàng quốc gia Séc | CAMEL | 1998 | |

Mô hình Logit | 2001 | ||

Pháp | Ủy ban nghiệp vụ ngân hàng Pháp | ORAP | 1997 |

SAABA | 1998 | ||

SIGAL | 2001 | ||

Đức | Văn phòng giám sát Liên bang Đức | BAKIS | 1997 |

Ý | Ngân hàng Ý | PATROL | 1993 |

Đánh giá Cox Proportional Hazard | 2000 | ||

Hà Lan | Ngân hàng Hà Lan | RAST | 1999 |

Romania | Ngân hàng quốc gia Romania | CAAMPL | 1999 |

Mô hình cảnh báo sớm của đánh giá hạ bậc CAAMPL | 2007 | ||

Mô hình cảnh báo sớm cho các cuộc khủng hoảng tiền tệ | 2006 | ||

UK | Cơ quan dịch vụ tài chính | RATE | 1998 |

CAMEL | 1980 | ||

USA | FED | SEER rating | 1995 |

SEER risk rank | 1995 | ||

BOPEC | 1979 | ||

OCC | Dự án Canary | 2000 | |

FDIC | SCOR | 1995 | |

GMS | 1990 |

Bảng 1.2: Công cụ xếp hạng tín dụng & cảnh báo rủi ro tại các quốc gia G10.

Nhìn chung đa số các mô hình của các quốc gia đều đã được phát triển nên từ mô hình của Edward I.Altman.

Mô hình của Edward I. Altman

Chỉ số Z được xây dựng bởi Edward I.Altman (1968), là công cụ được cả hai giới học thuật và thực hành, công nhận và sử dụng rộng rãi nhất trên thế giới. Mặc dù chỉ số Z được phát minh tại Mỹ, nhưng hầu hết các nuớc vẫn có thể sử dụng với độ tin cậy khá cao như Mexico, Ấn Độ... Chỉ số này dựa trên phương pháp thống kê với công cụ phân tích biệt số đa yếu tố MDA (Multiple Disciminant Analysis).

Chỉ số Z bao gồm 5 tỷ số ܺଵ, ܺଶ, ܺଷ, ܺସ ܺହ:

Z = 0.012ࢄ + 0.014ࢄ + 0.033ࢄ + 0.006ࢄ + 0.009ࢄ

Cụ thể: ܺଵ

= ố ௨ ௨௬

் ௧ ௦

ܺଵthể hiện quy mô của công ty. Trong đó Vốn luân chuyển = tài sản ngắn hạn - nợ ngắn hạn, do đó những khoản thua lỗ trong hoạt động kinh doanh sẽ làm giảm ܺଵ

ଶ

ܺ = ௨ ௨

் ௧ ௦

ܺଶ thể hiện kinh nghiệm của công ty và khả năng tạo ra lợi nhuận. Tuy nhiên, đối với các công ty mới thành lập thường chưa có lợi nhuận giữ lại, ܺଶ có xu hướng nhỏ hoặc bằng 0.

ଷ

ܺ = ௨ ௧௨ ௩௬ ௩ ௧௨

்ổ ௧ ௦

ܺଷ thể hiện hiệu quả hoạt động. Sự tồn tại và khả năng trả nợ của công ty sau cùng đều dựa trên khả năng tạo ra lợi nhuận từ các tài sản của nó. Vì vậy, tỷ số này, theo Atlman thể hiện tốt hơn các thước đo tỷ suất sinh lợi.

ସ

ܺ = ீá ௧ ௧ ௧௨ ௨ ௩

ீ ௧ ௦ ௦ ௨ ௩ ợ

ܺସ cho biết giá trị tài sản của công ty sụt giảm bao nhiêu lần trước khi công ty lâm vào tình trạng mất khả năng thanh toán. Nếu tỷ số này thấp hơn 1/3 thì xác suất công ty phá sản là rất cao. Đối với công ty chưa cổ phần hóa thì giá trị thị trường được thay bằng giá trị sổ sách của vốn cổ phần.

ହ

ܺ = ௧௨

் ௧ ௦

ܺହ có mức ý nghĩa thấp nhất trong mô hình nhưng nó là một tỷ số quan trọng vì giúp khả năng phân biệt của mô hình được nâng cao.

ܺହ thay đổi trên một khoảng rộng đối với các ngành khác nhau và các quốc gia khác nhau.

Một số nghiên cứu (1960) cho thấy tỷ số dòng tiền trên nợ là chỉ số rất tốt để dự báo nhưng do trong giai đoạn này, dữ liệu về dòng tiền và khấu hao của các doanh nghiệp không nhất quán nên chỉ số Z của Altman không bao gồm các tỷ số có liên quan đến dòng tiền.

Điều này khá phù hợp với thực trạng về thông tin tài chính của doanh nghiệp Việt Nam hiện nay, hơn nữa chỉ số Z đă được sử dụng hiệu quả ở Mỹ (dự báo chính xác 95% đối với mẫu dữ liệu) và nhiều nước khác thì rất có thể cũng sẽ thực hiện tốt tại Việt Nam trong lĩnh vực xếp hạng tín dụng hay dự báo phá sản.

Từ một chỉ số Z ban đầu, Altman phát triển thêm Z' và Z" để có thể áp dụng theo từng loại hình của doanh nghiệp (công ty cổ phần hóa hay chưa cổ phần, doanh nghiệp sản xuất hay thương mại...)

1.2.6.2. Mô hình của các tổ chức xếp hạng Moodys, S&P & Fitch Moody’s Investors Service (Moody’s), Standard & Poor's (S&P) cùng với Fitch Investors Service là 3 tổ chức xếp hạng tín dụng được đánh giá cao trên thế giới. Thị trường Mỹ - vốn được biết đến như trung tâm tài chính của thế giới – và hầu hết các thị trường tài chính lớn và thị trường mới nổi đều xem xếp hạng tín dụng của 3 tổ chức này như là một điều kiện cần cho quyết định đầu tư.

Moody’s:

Phân tích tập trung vào bốn lĩnh vực chính

Đánh giá môi trường ngành,

Đánh giá tình hình tài chính,

Đánh giá hoạt động sản xuất kinh doanh,

Đánh giá khả năng quản trị doanh nghiệp.

Cơ sở xếp hạng là hậu quả (mức lỗ) nếu đối tượng xếp hạng phá sản.

Aaa Chất lượng cao nhất Rủi ro tín dụng thấp nhất | Đầu tư | |

Aa1 | Chất lượng cao Rủi ro tín dụng rất thấp | |

Aa2 | ||

Aa3 | ||

A1 | Chất lượng vừa Rủi ro tín dụng thấp | |

A2 | ||

A3 | ||

Baa1 | Rủi ro tín dụng vừa phải | |

Baa2 | ||

Baa3 | ||

Ba1 | Rủi ro tín dụng lớn | Đầu cơ |

Ba2 | ||

Ba3 | ||

B1 | Rủi ro tín dụng cao | |

B2 | ||

B3 | ||

Caa1 | Rủi ro tín dụng rất cao Khả năng phá sản | |

Caa2 | ||

Caa3 | ||

Ca Đầu cơ có rủi ro cao | Phá sản hoàn toàn | |

C Chất lượng kém nhất | ||

S&P:

Bảng 1.3: Xếp hạng dài hạn của Moody’s

Nguồn: Moody’s

Cơ sở xếp hạng là khả năng phá sản.

Phương pháp: gồm phân tích định tính và định lượng; tập trung nhiều vào dòng tiền và uy tín khả năng thanh toán trong quá khứ; không phân loại theo tính chất của dữ liệu mà phân loại theo rủi ro, cụ thể:

Rủi ro kinh doanh gồm rủi ro ngành, khả năng cạnh tranh/ vị thế doanh nghiệp trong ngành/ lợi thế kinh tế, khả năng sinh lợi so sánh với các doanh nghiệp trong nhóm tương đồng; nhấn mạnh nhân tố chính trong rủi ro kinh doanh là khả năng cạnh tranh.

Rủi ro tài chính gồm phân tích chính sách tài chính, chính sách và thông tin kế toán, khả năng đáp ứng của dòng tiền, cấu trúc vốn, khả năng thanh toán ngắn hạn.

Diễn giải | Quyết định đầu tư | |

AAA | Khả năng đáp ứng các cam kết tài chính mạnh | Đầu tư |

AA | ||

A | ||

BBB | Khả năng đáp ứng các cam kết tài chính trung bình, còn phụ thuộc vào điều kiện nền kinh tế. | |

BBB- | ||

BB+ | Đầu cơ | |

BB | Khả năng thanh toán hiện hành bình thường Khả năng thanh toán dài hạn không chắc chắn | |

B | ||

CCC | Khả năng thanh toán hiện hành không chắc chắn | Khả năng phá sản |

CC | ||

C | ||

D | Mất khả năng thanh toán | Phá sản |

Fitch:

Bảng 1.4 Ý nghĩa xếp hạng của S&P

Nguồn S&P

Phương pháp phân tích tương tự S&P là phân tích định tính và định lượng, trong đó dữ liệu tài chính & hoạt động kinh doanh trong khoảng thời gian tối thiểu là 5 năm. Trên cơ sở so sánh với nhóm doanh nghiệp tương đồng để đánh giá sức mạnh của đối tượng xếp

hạng. Ngoài ra, phân tích độ nhạy trong một số kịch bản để đánh giá sức chịu đựng của doanh nghiệp khi thay đổi mổi trường kinh doanh. Một nhân tố xếp hạng then chốt theo quan điểm của Fitch là tính linh hoạt tài chính mà chủ yếu dựa vào khả năng tạo ra dòng tiền từ hoạt động kinh doanh.

Phân tích định tính gồm có phân tích rủi ro ngành, môi trường kinh doanh, vị thế của doanh nghiệp trong ngành, năng lực của ban quản trị, phân tích kế toán.

Phân tích định lượng: chú trọng đo lường dòng tiền của thu nhập, các khoản bảo đảm và đòn bẩy.

Tóm lại, Moody's, S&P, Fitch sử dụng chủ yếu phương pháp chuyên gia, đánh giá một cách toàn diện về nền kinh tế, ngành và công ty. Với chỉ tiêu phi tài chính được nỗ lực lượng hóa tối đa, chỉ tiêu tài chính được tính toán sau khi dữ liệu đă điều chỉnh để có thể so sánh với các doanh nghiệp tương đồng hoặc các doanh nghiệp trong ngành. Họ cũng chú trọng xem xét các nhóm tỷ số hơn bất kỳ tỷ số riêng lẻ nào và thiên về đánh giá dòng tiền thực chất mà doanh nghiệp tạo ra được với dòng tiền mà doanh nghiệp phải chi trả. Tuy nhiên, dù sử dụng phương pháp nào, mô hình toán học hay phương pháp chuyên gia, mỗi hệ thống xếp hạng tín dụng đều có một số khuyết điểm nhất định. Nếu như phương pháp định lượng cần sự hỗ trợ của các nhân tố mềm thì phương pháp chuyên gia, tự thân đă chứa đựng rủi ro do yếu tố chủ quan trong xếp hạng, chắc chắn 100% về khả năng trả nợ của doanh nghiệp là điều không thể làm được.

Chương 2. THỰC TRẠNG XẾP HẠNG TÍN DỤNG CÁC NGÂN HÀNG TMCP VIỆT NAM

Như đã đề cập trước đó, ngân hàng là một loại hình doanh nghiệp đặc biệt, với sản phẩm đặc thù là tiền tệ, đồng thời mang tính xã hội hóa rất cao, do đó có khả năng gây ảnh hưởng lớn đến nền kinh tế.

2.1. Một số nét chính về hệ thống ngân hàng TMCP Việt Nam

2.1.1. Tổng quan

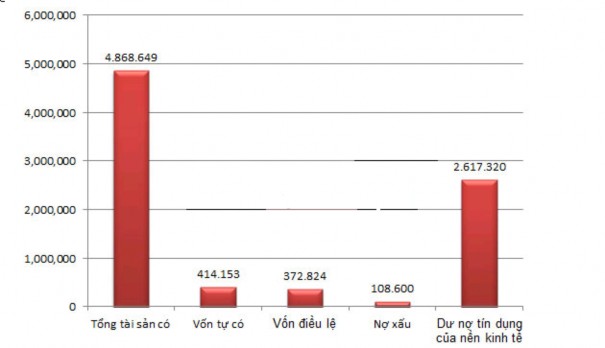

Tính tới tháng 4/2012, hệ thống các TCTD Việt Nam gồm có: 01 ngân hàng chính sách xã hội, 01 ngân hàng phát triển, 37 NHTM cổ phần, 5 NHTM nhà nước, 54 chi nhánh ngân hàng nước ngoài, 5 ngân hàng 100% vốn nước ngoài, 5 ngân hàng liên doanh, 17 công ty tài chính, 12 công ty cho thuê tài chính, 01 quỹ tín dụng nhân dân trung ương, 01 tổ chức tài chính vi mô.

Biểu 2.1 : Một số chỉ tiêu tài chính của các TCTD tính đến 30/4/2012

Nguồn: SBV Trong đó, nhóm ngân hàng TMCP đóng vai trò lớn trong hệ thống, với 45.4% cơ cấu tổng tài sản.