2.1.2. Hoạt động tín dụng

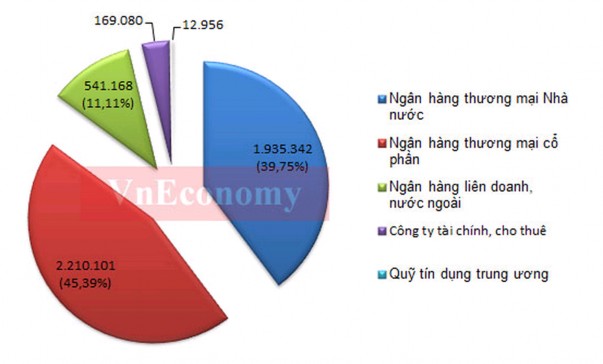

Biểu 2.2 : Tổng tài sản của các TCTD

Nguồn: SBV

Tính đến cuối năm 2012, tăng trưởng tín dụng đạt khoảng 8.91%. Trong đó, tín dụng VND tăng 11.51%, tín dụng bằng ngoại tệ giảm 1.56% so với cuối năm 2011. Trong đó cơ cấu tăng trưởng tín dụng ở một số lĩnh vực, nhóm đối tượng ưu tiên cũng khá thấp: tín dụng nông nghiệp, nông thôn tăng khoảng 8%; tín dụng doanh nghiệp nhỏ và vừa tăng khoảng 6.15%; riêng tín dụng xuất khẩu tăng khá với khoảng 14%. Dư nợ cho vay các lĩnh vực không khuyến khích đến cuối 2012 chiếm tỷ trọng khoảng 4,4% tổng dư nợ cho vay nền kinh tế.

Có thể nói, mức tăng trưởng này đã thể hiện rõ nhất những khó khăn của nền kinh tế Việt Nam trong năm 2012.

2.1.3. Xếp hạng các ngân hàng Việt Nam do Moodys đánh giá

Trong điều kiện nền kinh tế có nhiều khó khăn, Moodys đã hạ bậc xếp hạng tín dụng độc lập của 8 ngân hàng TMCP Việt Nam (ACB, BIDV, MBB, SHB, Techcombank, Sacombank, Vietinbank, VIB) từ E+ xuống E, xếp hạng tiền gửi từ B1 & B2 xuống B3 cho cả 8 ngân hàng.

2.2. Thực trạng xếp hạng tín dụng tại Việt Nam

Xếp hạng tín dụng đã có từ rất lâu ở các nước phát triển, tuy nhiên ở các nước có nền kinh tế mới nổi như Việt Nam, khái niệm về hệ thống xếp hạng tín dụng còn khá mới mẻ và đang ở bước đầu xây dựng và hoàn thiện. Nếu như xếp hạng tín dụng đã phát triển ở Mỹ vào những năm 1929-1933 và sau đó mở rộng và phát triển sang nhiều nước khác vào những năm 1970 đến nay thì tại Việt Nam hoạt động này mới được thực hiện qua một số công ty như: Công ty cổ phần Xếp hạng tín dụng doanh nghiệp Việt Nam (CRV), Công ty TNHH Thông tin tín dụng và Xếp hạng doanh nghiệp Việt Nam (C&R), Trung tâm Thông tin tín dụng (CIC) thuộc Ngân hàng Nhà nước, Công ty Cổ phần báo cáo đánh giá Việt Nam (Vietnam Report)… và qua hệ thống xếp hạng tín dụng nội bộ của bản thân một số tổ chức tín dụng.

Thông thường, các ngân hàng trước khi xếp hạng tín dụng người đi vay sẽ tham khảo thông tin xếp hạng tín dụng được công bố bởi các tổ chức kiểm toán trong nước và của các công ty xếp hạng tín dụng độc lập như CIC, CRV, C&R...

2.2.1. Hệ thống Pháp luật điều chỉnh

2.2.1.1. Về quản trị rủi ro nói chung:

Thực tế hiện nay, quản trị rủi ro theo thông lệ quốc tế luôn là một trong những chủ đề nhận được sự quan tâm của Chính phủ, Ngân hàng Nhà nước Việt Nam (NHNN), các Bộ, ngành và các tổ chức tín dụng, nhất là trong bối cảnh nền kinh tế Việt Nam đang hội nhập quốc tế. Trong thời gian qua, NHNN đã ban hành một hệ thống các văn bản quy định, hướng dẫn về quản trị rủi ro nói chung và quản trị rủi ro tín dụng nói riêng trong hệ thống ngân hàng:

Quyết định số 493/2005/QĐ-NHNN ngày 22/4/2005 ban hành Quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động ngân hàng của tổ chức tín dụng,

Quyết định số 18/2007/QĐ-NHNN ngày 25/4/2007 về việc sửa đổi, bổ sung một số điều của Quyết định 493/2005/QĐ-NHNN, trong đó, quy định phân loại nợ theo tiêu chuẩn định tính và lộ trình yêu cầu tất cả các tổ chức tín dụng Việt Nam phải trình Hệ thống xếp hạng tín

dụng nội bộ để NHNN xem xét và phê duyệt đã thể hiện quyết tâm cao trong việc nâng cao chất lượng quản lý rủi ro tín dụng của các tổ chức tín dụng theo thông lệ quốc tế.

2.2.1.2. Về xếp hạng tín dụng nói riêng

Quy định 57/2002/QĐ-NHNN v/v cho phép Trung tâm thông tin tín dụng triển khai thí điểm Đề án phân tích, xếp loại tín dụng doanh nghiệp theo phương pháp xếp loại và phương pháp so sánh và đến nay vẫn được CIC áp dụng.

Xét riêng đối với đối tượng được xếp hạng là Ngân hàng, năm 2008 NHNN ban hành Quy định xếp loại ngân hàng thương mại cổ phần - theo Quyết định số 06/2008/QĐ-NHNN, quy định: việc đánh giá dựa trên các chỉ tiêu sau: Vốn tự có tối đa là 15 điểm; Chất lượng tài sản: 35 điểm; Năng lực quản trị: 15 điểm; Kết quả hoạt động kinh doanh: 20 điểm; Khả năng thanh khoản: 15 điểm…

Ngân hàng được xếp loại A phải đạt từ 80 điểm trở lên; loại B từ 60

đến 79 điểm; C từ 50 đến 59 điểm; dưới 50 điểm bị xếp loại C…

Các ngân hàng sẽ tự đánh giá xếp loại và gởi NHNN cấp tỉnh thành có ý kiến để thống đốc NHNN phê chuẩn.

2.2.2. Hệ thống xếp hạng tín dụng tại một số tổ chức

2.2.2.1. Trung tâm Thông tin tín dụng của NHNN (CIC)

Thực hiện xếp hạng tín dụng doanh nghiệp theo hướng dẫn của NHNN Việt nam nhằm tiến tới tiêu chuẩn hóa đánh giá các chỉ tiêu tài chính có thể áp dụng cho các NHTM trong nước, CIC hiện đang sử dụng các chỉ tiêu tài chính để chấm điểm theo hướng dẫn tại quyết định 57/2002/QĐ-NHNN ngày 24/01/2002 của NHNN bao gồm: tính thanh khoản, cân nợ, thu nhập, tình hình hoạt động qua 3 năm tài chính liên tục.

Các doanh nghiệp niêm yết được xếp hạng cũng được phân theo quy mô, nguồn vốn kinh doanh, số lao động, doanh thu thuần, chỉ tiêu nộp ngân sách nhà nước.

Ngoài ra, kết quả khảo sát tổng hợp các yếu tố bảng cân đối kế toán, kết quả kinh doanh, tình hình dư nợ ngân hàng, các thông tin phi tài chính... cũng được coi là yếu tố quan trọng để đánh giá chất lượng tín dụng của doanh nghiệp. Kết quả đánh giá này chủ yếu được CIC đem cung cấp cho các tổ chức tín dụng làm cơ sở phục vụ việc cấp vốn của các tổ chức này. Căn cứ vào độ tin cậy tín dụng của các doanh nghiệp được khảo sát, cũng có thể xem đây là một kênh tham khảo về chất lượng doanh nghiệp cho nhà đầu tư quyết định tài trợ.

Tuy nhiên, mô hình này còn nhiều hạn chế do chưa đánh giá cáo các chỉ tiêu phi tài chính dẫn tới độ chính xác chưa cao.

2.2.2.2. Hệ thống xếp hạng tín dụng của Công ty Cổ phần Xếp hạng tín dụng doanh nghiệp (CRV).

Công ty Cổ phần xếp hạng tín dụng doanh nghiệp Việt Nam (CRV) ra đời năm 2006, chuyên cung cấp các đánh giá tín dụng độc lập, các chỉ số tín dụng, các phân tích, đánh giá rủi ro, các nghiên cứu đầu tư và các dữ liệu về doanh nghiệp, trong đó có cả hệ thống ngân hàng.

Kể từ năm 2009 đến nay, CRV đã cho ra đời 3 báo cáo thường niên về xếp hạng tín dụng hệ thống ngân hàng TMCP Việt Nam. Bản mới nhất năm 2012 vừa được công bố tháng 9/2012 xếp loại năng lực cạnh tranh của 32 ngân hàng TMCP Việt Nam. Cụ thể:

Định nghĩa | Ngân hàng được xếp vào nhóm | |

A | Ngân hàng có năng lực cạnh tranh cao, là các tổ chức với sức mạnh thị trường lớn, năng lực tài chính ổn định, hoạt động kinh doanh hiệu quả và tiềm năng phát triển dài hạn | ACB, BIDV, DongA Bank, Eximbank, MB, Sacombank, Techcombank, Vietcombank và VietinBank |

B | Ngân hàng có khả năng cạnh tranh khá, là các ngân hàng có sức mạnh thị trường tốt, có năng lực tài chính hợp lý và hoạt động | Bac A Bank, HDBank, Maritime Bank, OCB, Saigonbank, Southern |

Có thể bạn quan tâm!

-

Mô hình xếp hạng tín dụng các ngân hàng TMCP Việt Nam - 2

Mô hình xếp hạng tín dụng các ngân hàng TMCP Việt Nam - 2 -

Cụ Thể Hóa Các Biện Pháp Kiểm Soát Rủi Ro Tín Dụng Trong Hoạt

Cụ Thể Hóa Các Biện Pháp Kiểm Soát Rủi Ro Tín Dụng Trong Hoạt -

Thực Trạng Xếp Hạng Tín Dụng Các Ngân Hàng Tmcp Việt Nam

Thực Trạng Xếp Hạng Tín Dụng Các Ngân Hàng Tmcp Việt Nam -

Mô Hình Xếp Hạng Tín Dụng Ngân Hàng Tmcp Việt Nam

Mô Hình Xếp Hạng Tín Dụng Ngân Hàng Tmcp Việt Nam -

Mô hình xếp hạng tín dụng các ngân hàng TMCP Việt Nam - 7

Mô hình xếp hạng tín dụng các ngân hàng TMCP Việt Nam - 7 -

Xây Dựng Hạ Tầng Công Nghệ Thông Tin Và Cơ Sở Dữ Liệu Đồng Bộ

Xây Dựng Hạ Tầng Công Nghệ Thông Tin Và Cơ Sở Dữ Liệu Đồng Bộ

Xem toàn bộ 85 trang tài liệu này.

kinh doanh ổn định với tiềm năng phát triển tốt. | Bank, PG Bank, VIB và VietABank | |

C | Ngân hàng có năng lực cạnh tranh trung bình, có sức mạnh thị trường hạn chế nhưng đem lại giá trị cho ngân hàng. Ngân hàng có năng lực tài chính chấp nhận được và hoạt động kinh doanh ổn định, hoặc có năng lực tài chính tốt với hoạt động kinh doanh kém ổn định hơn | ABBank, Baoviet Bank, DaiABank, Habubank (vừa sáp nhập vào SHB), Kienlong Bank, MHB, NamABank, Navibank, OceanBank, SHB, VPBank. |

D | Ngân hàng có năng lực cạnh tranh hạn chế. Những ngân hàng này thường bị hạn chế bởi một hoặc nhiều hơn những yếu tố sau: mạng lưới kinh doanh yếu, sức mạnh thị trường yếu; năng lực tài chính chấp nhận được; và hoạt động kinh doanh kém ổn định | NH Phát triển Mekong (MDB), VietBank và Western Bank |

Bảng 2.1: Xếp hạng các ngân hàng TMCP của CRV

Nguồn CRV Report

Theo giới thiệu trong báo cáo, số liệu sử dụng để nghiên cứu và phân tích có từ báo cáo thường niên, báo cáo tài chính đã được kiểm toán và báo cáo hoạt động tại đại hội đồng cổ đông.

Việc những ngân hàng còn thiếu trong danh sách như SCB, TienPhong Bank, LienVietPostBank, Trustbank, GP.Bank… được giải thích là do thiếu một phần hoặc toàn bộ những thông tin cần thiết để tiến hành nghiên cứu.

2.2.2.3. Tại hệ thống ngân hàng TMCP Việt Nam

Hầu hết các ngân hàng TMCP lớn tại Việt Nam đã nhận thức được tầm quan trọng của xếp hạng tín dụng, chủ động nghiên cứu triển khai trong hoạt động tín dụng. Về cơ bản việc XHTD tại các NHTM đều đã tính đến yếu tố định tính và định lượng, chỉ tiêu tài chính và

phi tài chính của khách hàng. Kết quả xếp hạng tại một số ngân hàng đã được sử dụng đề xuất cấp tín dụng và đưa ra chính sách lãi suất với khách hàng (trên cơ sở chấm điểm tín dụng dựa trên tính chất tài sản bảo đảm, hạng rủi ro tín dụng của khách hàng, mức độ rủi ro của ngành hàng). Một số NHTM đã được NHNN phê duyệt xếp hạng tín dụng và cho phép thực hiện phân loại nợ theo định tính. Nhờ đó việc quản trị rủi ro tín dụng hiệu quả hơn, khả năng phòng ngừa rủi ro tín dụng cũng được cải thiện và dần tiệm cận với thông lệ quốc tế.

2.2.3. Mô hình sử dụng trong xếp hạng tín dụng

Đa số các ngân hàng tại Việt Nam đều đang sử dụng mô hình CAMEL có điều chỉnh theo phương pháp chuyên gia để phân tích hoạt động kinh doanh của ngân hàng.

Các tiêu chí đánh giá bao gồm:

C Capital Adequacy Mức độ an toàn Vốn

A Asset Quality Chất lượng tài sản có

M Management Quản lý

E Earnings Lợi nhuận

L Liquidity Thanh khoản

Tuy nhiên, việc đưa ra dự báo kịp thời căn cứ theo báo cáo tài chính của các ngân hàng tại Việt Nam là việc không đơn giản. Các báo cáo tài chính không thể cung cấp mọi thông tin một cách chính xác, đầy đủ để người phân tích có đủ căn cứ đánh giá mức độ an toàn, khả năng sinh lời và thanh khoản của một ngân hàng. Do vậy, việc áp dụng mô hình CAMEL thường cho kết quả chưa đầy đủ và không kịp thời để đánh giá “sức khỏe” của một ngân hàng khi có những yêu cầu cao về độ chuẩn xác, tính kịp thời tại một thời điểm để đưa ra các quyết định, đặc biệt trong giai đoạn ngành tài chính - ngân hàng nước ta đang đối mặt với nhiều rủi ro, thách thức như hiện nay.

Do đó, việc phân tích các yếu tố định tính và điều chỉnh theo phương pháp chuyên gia đã bù đắp bớt những thiếu sót trong việc ứng dụng mô hình CAMEL tại Việt Nam.

2.2.4. Các kết quả đạt được

Nhìn chung, các tổ chức xếp hạng tín dụng tại Việt Nam đều đã đưa bộ chỉ tiêu phi tài chính vào mô hình CAMEL nhằm dự báo các nguy cơ tài chính trong tương lai.

Đối với bản thân tổ chức xếp hạng tín dụng, mô hình xếp hạng tín dụng tại Việt Nam đã giúp chọn lọc và phân nhóm các khách hàng, qua đó từng bước tự động hóa việc ra các quyết định tài trợ và giảm thiểu rủi ro tín dụng.

Đối với khách hàng, việc được xếp hạng tín dụng loại tốt giúp họ nhanh chóng tiếp cận được nguồn vốn vay và tùy theo xếp hạng sẽ được hưởng mức lãi suất ưu đãi tương ứng cũng như các ràng buộc về tài sản đảm bảo cũng tùy theo xếp hạng mà nới lỏng hay siết chặt.

Đối với nền kinh tế, một môi trường cho vay minh bạch và nhanh chóng, thuận tiện sẽ là nhân tố thúc đẩy phát triển kinh tế.

2.2.5. Các hạn chế trong xếp hạng tín dụng tại Việt Nam

Một là hệ thống xếp hạng tín dụng nội bộ tại các NHTM Việt Nam hiện nay đều được xây dựng theo phương pháp chuyên gia, nghĩa là việc lựa chọn, quyết định toàn bộ các yếu tố cơ bản của hệ thống xếp hạng (bộ chỉ tiêu, trọng số của từng chỉ tiêu) hoàn toàn phụ thuộc vào quan điểm chủ quan của các chuyên gia thay vì dựa trên dữ liệu thống kê lịch sử và phân tích mô hình kinh tế lượng. Kết quả xếp hạng tín dụng nội bộ mang tính chủ quan và chưa thực sự là căn cứ để làm cơ sở xây dựng các thước đo lượng hóa rủi ro, hỗ trợ ngân hàng tính toán chuẩn xác tổn thất dự tính và vốn yêu cầu vốn tối thiểu bù đắp rủi ro. Điều này dẫn đến hạn chế trong quản trị rủi ro danh mục, định giá tín dụng, xác định khẩu vị rủi ro… của ngân hàng.

Hai là việc xếp hạng nội bộ do mỗi ngân hàng tự xây dựng hệ thống xếp hạng tín dụng nội bộ riêng, trong khi thiếu một khung thống nhất, dẫn đến tốn kém nguồn lực và chi phí cho mỗi ngân hàng cũng như xã hội.

Ba là mặc dù NHNN có đưa ra yêu cầu đối với các NHTM về việc xây dựng hệ thống xếp hạng tín dụng nội bộ, tuy nhiên NHNN chưa đưa ra một hệ thống quy chuẩn cho việc xây dựng hệ thống tại các NHTM, dẫn đến việc xây dựng hệ thống hệ thống xếp hạng tín dụng nội bộ tại mỗi ngân hàng theo khẩu vị rủi ro

của họ. Điều này đã dẫn đến những bất cập trong việc so sánh, đánh giá cùng một đối tượng khách hàng, nhưng lại có kết quả khác nhau, nhiều khi xung đột khi thực hiện phân loại nợ theo định tính (cùng 1 khách hàng, có NHTM phân loại vào nhóm nợ cao, có NHTM lại phân loại vào nhóm nợ thấp). Hiện tại ở Việt Nam, có quá ít những tổ chức XHTD độc lập chuyên nghiệp, cung cấp kết quả định hạng làm cơ sở tham khảo về hạng tín dụng khách hàng cho các NHTM tham chiếu.

Bốn là tiêu chuẩn xếp hạng không được rõ ràng. Có ít nhất là 3 tổ chức ở Việt Nam được cho là cung cấp dịch vụ xếp hạng tín dụng, đó là Trung tâm thông tin tín dụng của Ngân hàng nhà nước VN CIC, Trung tâm khoa học thẩm định tín dụng doanh nghiệp CRC và Công ty thông tin và xếp hạng tín dụng C&R. Tuy nhiên theo như những báo cáo của họ thì dịch vụ mà CIC và C&R cung cấp giống như là của cơ quan thông tin tín dụng hơn là công ty xếp hạng tín dụng. Hai cơ quan này cung cấp thông tin về hồ sơ công ty (tên, địa chỉ, ngành nghề kinh doanh, lịch sử hoạt động v.v, và xếp hạng của riêng họ. Tuy nhiên họ lại không đưa ra các tiêu chuẩn để xếp hạng. Hơn nữa, các công ty xếp hạng tín dụng có uy tín trên thế giới luôn công bố khả năng thanh toán nợ cho mỗi mức xếp hạng, cho nhà đầu tư thấy được mức độ tin cậy của đánh giá xếp hạng của họ. Những thông tin như vậy thường được gọi là nghiên cứu khả năng thanh toán nợ. Để cung cấp những thông tin như vậy cần phải thu thập dữ liệu trong vài năm, trên thực tế, các công ty xếp hạng tín dụng phải xây dựng dữ liệu bằng cách cung cấp miễn phí dịch vụ xếp hạng trong một vài năm đầu.

Năm là xét riêng về các báo cáo xếp hạng tín dụng của CRV, với việc lấy số liệu không công bố, không làm việc trực tiếp với ban điều hành của các doanh nghiệp, đã khiến cho kết quả của CRV khó mang sức thuyết phục. Đối với bản xếp hạng các ngân hàng, điều này gây nên những tranh cãi, bởi đây là lĩnh vực nhạy cảm, ảnh hưởng đến nền kinh tế.