2.2.3 Đề xuất mô hình định giá thương hiệu NHTM Việt Nam

Khi định giá thương hiệu theo cách tiếp cận từ thu nhập, phương pháp kết hợp đánh giá của khách hàng với các chỉ số tài chính này sẽ có ba tham số chính cần xác định, bao gồm: (i) Dòng tiền thu được do thương hiệu tạo ra, đó cũng chính là lợi nhuận phụ trội của doanh nghiệp có thương hiệu so với doanh nghiệp không có thương hiệu. Để xác định dòng tiền này, cần phải xác định được tỷ trọng đóng góp của thương hiệu trong toàn bộ tài sản vô hình của doanh nghiệp, đó chính là “Chỉ số vai trò thương hiệu” (ii) Rủi ro trong mô hình định giá tài sản vô hình được đo lường bằng “Hệ số β thị trường” để dự báo tỷ suất sinh lợi trong tương lai và dòng tiền thu được từ tài sản vô hình. (iii) “Chỉ số sức mạnh thương hiệu” nhằm đánh giá mức độ rủi ro của thương hiệu trên thị trường cạnh tranh với các thương hiệu cùng loại.

Dữ liệu tài chính

Dữ liệu thị trường

Các thành phần

Tài sản thương hiệu (CBBE)

Hệ số Beta

Các yếu tố tạo

nên thương hiệu mạnh

Tài sản hữu

hình của NH

Chi phí vốn BQ

gia quyền

Chỉ số vai trò

thương hiệu

Chỉ số sức mạnh

thương hiệu

Dòng tiền tự

do của NH

Dòng tiền từ

TS hữu hình

Dòng tiền từ tài sản vô hình (FBBE)

DÒNG TIỀN TỪ

THƯƠNG HIỆU

SUẤT CHIẾT KHẤU

THƯƠNG HIỆU

GIÁ TRỊ THƯƠNG HIỆU NHTM

(KẾT HỢP GIỮA CBBE VÀ FBBE)

Hình 2.3 Mô hình định giá thương hiệu ngân hàng thương mại Việt Nam

Nguồn: Đề xuất của tác giả

Từ những phân tích trên, khi lựa chọn phương pháp phù hợp xây dựng mô hình định giá thương hiệu NHTM Việt Nam, luận án sẽ sử dụng phương pháp dòng tiền chiết khấu (DCF) làm phương pháp cơ sở. Mô hình định giá thương hiệu NHTM Việt Nam sẽ được xây dựng trên cơ sở phát huy các ưu điểm của cả hai mô hình định giá thương hiệu của Interbrand và Brand Finance, xây dựng phương pháp xác định cụ thể các yếu tố tạo nên “Chỉ số vai trò thương hiệu”, “Hệ số Beta” và “Chỉ số sức mạnh thương hiệu”, đồng thời được xây dựng dựa trên các yếu tố kinh doanh đặc thù của ngành ngân hàng nói chung và NHTM Việt Nam nói riêng

2.2.4 Qui trình định giá thương hiệu NHTM Việt Nam

Định giá thương hiệu NHTM Việt Nam sẽ được thực hiện qua các bước sau:

Bước 1: Xác định dòng tiền tự do và tỷ lệ tăng trưởng của NHTM (FCFF) dựa trên dữ liệu tài chính.

Bước 2: Đo lường hệ số Beta thị trường của NHTM dựa trên dữ liệu thị trường và ước tính “thu nhập tăng thêm” (EVA) do tài sản vô hình mang lại.

Bước 3: Xác định chỉ số vai trò thương hiệu (theo CBBE) và thu nhập ròng từ tài sản thương hiệu

Bước 4: Xác định chỉ số sức mạnh thương hiệu và suất chiết khấu thương hiệu

Bước 5: Xác định giá trị thương hiệu

![]()

Bước 1: Xác định dòng tiền tự do và tỷ lệ tăng trưởng lợi nhuận của NHTM dựa trên dữ liệu tài chính.

Xác định dòng tiền tự do

Bước đầu tiên cần thu thập “Dữ liệu tài chính” từ Báo cáo tài chính của NHTM qua các năm. Khoảng thời gian thu thập ít nhất là 10 năm để có thể ước tính được giai đoạn tăng trưởng nhanh và giai đoạn tăng trưởng bền vững của dòng tiền tự do của ngân hàng (Free Cash Flow to Firm – FCFF). FCFF là tổng các dòng tiền mặt của tất cả những người có quyền lợi trong công ty bao gồm cổ đông, trái chủ và cổ đông ưu

đãi (Damodaran, 2002). Dòng tiền FCFF là dong tiền được tính trước các khoản thanh toán nợ vay nên là dòng tiền không đòn bẩy tài chính.

FCFF = 𝑬𝑩𝑰𝑻đ𝒄 *(1- 𝒕𝒉𝒅) – Mức tái đầu tư (13)

Trong đó, Mức tái đầu tư = Chi đầu tư – Khấu hao + Thay đổi vốn lưu động phi tiền mặt và Chứng khoán Ngắn hạn

Với 𝑬𝑩𝑰𝑻đ𝒄 là EBIT điều chỉnh : Lợi nhuận trước thuế hiệu dụng và lãi vay. t : Thuế suất thuế thu nhập doanh nghiệp.

𝒕𝒉𝒅

: Thuế xuất hiệu dụng = 1 - 𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑠𝑎𝑢 𝑡ℎ𝑢ế 𝑇𝑁𝐷𝑁

𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑘ế 𝑡𝑜á𝑛 𝑡𝑟ướ𝑐 𝑡ℎ𝑢ế

Xác định tỷ lệ tăng trưởng lợi nhuận của NHTM

Để xác định giá trị ngân hàng theo cách tiếp cận từ thu nhập thì việc xác định tỷ lệ tăng trưởng (g) là một trong những biến số đầu vào quan trọng, là cơ sở để xác định thu nhập các năm tiếp theo trong tương lai.

g = RIR * ROC

Trong đó, g: Tỷ lệ tăng trưởng lợi nhuận

RIR: Tỷ lệ tái đầu tư = Mức tái đầu tư/ {𝐸𝐵𝐼𝑇đ𝑐 *(1- 𝑡ℎ𝑑)} ROC: Suất sinh lợi trên vốn đầu tư = Lợi nhuận/ Vốn đầu tư

Tỷ lệ tái đầu tư (RIR) đo lường lượng vốn mà một doanh nghiệp/ ngân hàng sẽ tái đầu tư vào hoạt động sản xuất kinh doanh của mình để tạo ra tăng trưởng trong tương lai (Damodaran, 2002).

![]()

Bước 2: Đo lường hệ số Beta thị trường của NHTM dựa trên dữ liệu thị trườngvà ước tính “thu nhập tăng thêm” (EVA) do tài sản vô hình mang lại.

Trong bước 2, hệ số Beta thị trường của NHTM được đo lường dựa trên dữ liệu thị trường. Đồng thời, tiến hành ước tính chi phí vốn chủ sở hữu và chi phí vốn bình quân gia quyền (WACC). Từ đó ước tính được “thu nhập tăng thêm” do tài sản vô hình mang lại.

Xác định hệ số Beta của NHTM dựa trên dữ liệu thị trường

Hệ số Beta thị trường của NHTM sẽ được xác định theo phương pháp Beta hồi qui theo thị trường chứng khoán Việt Nam, chỉ số VN-index, có điều chỉnh đòn bẩy được trình bày phương pháp xác định cụ thể ở chương 6.

Ước tính chi phí vốn chủ sở hữu

Để ước tính chi phí vốn chủ sở hữu, mô hình CAPM (Sharp, 1960) được sử dụng, thể hiện mối quan hệ giữa lợi nhuận và rủi ro, theo công thức:

Ke = Rf + β * (Rmbq – Rfbq)

Trong đó, Ke là tỷ suất lợi nhuận kỳ vọng của chủ sở hữu, cũng chính là chi phí vốn chủ sở hữu. Rf là tỷ suất lợi nhuận phi rủi ro. Β là hệ số Beta thị trường của NHTM. Rmbq là tỷ suât lợi nhuận kỳ vọng bình quân của danh mục thị trường. Rfbq là tỷ suất lợi nhuận phi rủi ro bình quân

Ước tính chi phí vốn bình quân gia quyền (WACC)

Chi phí vốn bình quân gia quyền (WACC -Weighted Average Cost of Capital) biểu thị tỷ suất lợi nhuận kỳ vọng tối thiểu trên các tài sản có giá trị của ngân hàng đối với những người nắm giữ vốn cổ phần và nắm giữ công cụ nợ của ngân hàng đó (Damodaran 2002). Mức độ rủi ro liên quan đến hoạt động của ngân hàng càng lớn thì WACC càng cao, dẫn đến giá trị hiện tại của ngân hàng càng thấp. Thông thường, ngân hàng huy động vốn từ hai nguồn chính là nguồn vốn chủ sở hữu (E) và nguồn vốn vay (D). Tỷ suất lợi nhuận kỳ vọng của chủ sở hữu sẽ bao gồm phần bù rủi ro vốn cổ phần, cũng chính là chi phí vốn chủ sở hữu (Ke). Tỷ suất lợi nhuận của người cho vay phải bao gồm phần bù rủi ro vỡ nợ, cũng chính là chi phí nợ vay (Kd). Như vậy, WACC được ước tính bằng công thức:

WACC = Ke * E' / V' + Kd* (1- t) * D' / V' (1)

Với E’ là giá trị vốn cổ phần ngân hàng đã điều chỉnh, bao gồm: vốn chủ sở hữu - chênh lệch tỷ giá - đánh giá lại tài sản. (Fulbright, 2012; Bộ Tài chính, Tiêu chuẩn TĐG số 12, 2017). D’là giá trị của khoản nợ đã điều chỉnh, bao gồm: Chi phí trả lãi

vay cho khách hàng của ngân hàng. V’ = E’ + D’ là giá trị của ngân hàng đã điều chỉnh

Ước tính “thu nhập tăng thêm” từ tài sản vô hình

Sau khi ước tính WACC và dựa vào các số liệu trong quá khứ để tiến hành dự báo doanh thu và “thu nhập tăng thêm” có được từ tài sản vô hình, trong đó có thương hiệu của ngân hàng. Thu nhập tăng thêm từ tài sản vô hình được xác định là tổng doanh thu của doanh nghiệp trừ đi chi phí hoạt động, thuế và các chi phí khác. Sau đó, lấy thu nhập thặng dư trừ đi tiền cơ hội của vốn đã sử dụng (chính là chi phí cơ hội của việc sử dụng vốn) để xác định “thu nhập tăng thêm” do tài sản vô hình mang lại.

Bảng 2.3: Bảng ước tính “Thu nhập tăng thêm” từ tài sản vô hình

(1) | |

Chi phí hoạt động (Operating Expenses) | (2) |

Lợi nhuận trước thuế và lãi vay (Earning Before Interest and Tax- EBIT ) | (3) |

Thuế suất thu nhập ngân hàng (Tax) | (4) |

Thu nhập hoạt động ròng sau thuế (Net Operating Profit After Tax; NOPAT= EBIT *(1-t)) | (5) |

Tổng vốn hoạt động (Operating Assets – Operating Liabilities) | (6) |

Chi phí sử dụng vốn bình quân gia quyền (WACC) | (7) |

Chi phí sử dụng vốn (Capital Charge) | (8) = (6) * (7) |

Thu nhập tăng thêm (Economic Value Add) | (9) = (5) – (8) |

Có thể bạn quan tâm!

-

Cơ Sở Lý Thuyết Về Định Giá Thương Hiệu, Tài Sản Thương Hiệu, Hệ Số Beta Và Chỉ Số Sức Mạnh Thương Hiệu

Cơ Sở Lý Thuyết Về Định Giá Thương Hiệu, Tài Sản Thương Hiệu, Hệ Số Beta Và Chỉ Số Sức Mạnh Thương Hiệu -

Cơ Sở Lý Thuyết Và Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Nhtm Việt Nam

Cơ Sở Lý Thuyết Và Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Nhtm Việt Nam -

Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Theo Cách Tiếp Cận Từ Thu Nhập

Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Theo Cách Tiếp Cận Từ Thu Nhập -

Cơ Sở Lý Thuyết Về “Tài Sản Thương Hiệu” (Brand Equity- Cbbe)

Cơ Sở Lý Thuyết Về “Tài Sản Thương Hiệu” (Brand Equity- Cbbe) -

Đề Xuất Mô Hình “Tài Sản Thương Hiệu” Của Nhtm Việt Nam

Đề Xuất Mô Hình “Tài Sản Thương Hiệu” Của Nhtm Việt Nam -

Thang Đo “Nhận Biết Về Thương Hiệu” (Brand Awareness)

Thang Đo “Nhận Biết Về Thương Hiệu” (Brand Awareness)

Xem toàn bộ 187 trang tài liệu này.

Nguồn : Interbrand 2012

![]()

Bước 3: Xác định chỉ số vai trò thương hiệu (theo CBBE) và dòng thu nhập ròng từ tài sản thương hiệu

Chỉ số vai trò thương hiệu được xác định theo đánh giá của khách hàng đối với thương hiệu của NHTM. Các bước thực hiện sẽ bao gồm: căn cứ vào các thành phần tạo nên

tài sản thương hiệu của NHTM (theo CBBE) được xây dựng ở chương 4, sau đó thực hiện việc khảo sát khách hàng của ngân hàng, xử lý số liệu khảo sát để tính ra tỷ trọng của các thành phần đóng góp vào tài sản thương hiệu.

Từ đó xác định được chỉ số vai trò thương hiệu và dòng thu nhập ròng từ thương hiệu theo công thức (Interbrand, 2012):

Dòng thu nhập ròng từ TH = Thu nhập tăng thêm từ TSVH * Chỉ số vai trò TH

![]()

Bước 4: Xác định chỉ số sức mạnh thương hiệu và suất chiết khấu thương hiệu

Xác định chỉ số sức mạnh thương hiệu (Brand Strength Score)

Chương 5 đã xác định được các yếu tố đo lường chỉ số sức mạnh thương hiệu, cũng là mức độ cạnh tranh và rủi ro của thương hiệu được định giá so với các thương hiệu cùng loại trên thị trường. Chỉ số này được sử dụng để tính ra “hệ số rủi ro thương hiệu”, nhằm tính ra giá trị hiện tại ròng của những thu nhập tạo ra trong tương lai nhờ thương hiệu mang lại. Chương 5 đã trình bày chi tiết các yếu tố đo lường và phương pháp tính chỉ số sức mạnh thương hiệu của NHTM.

Suất chiết khấu thương hiệu (Brand Risk – Discount Rate)

Suất chiết khấu thương hiệu được tính theo công thức (Interbrand, 2012):

R = Rf + β * (Rmbq – Rfbq) (16)

Trong đó Rf là tỉ suất lợi nhuận phi rủi ro, β là hệ số rủi ro thương hiệu (Beta thương hiệu), Rmbq là tỉ suất lợi nhuận thị trường bình quân, Rfbq là tỉ suất lợi nhuận phi rủi ro bình quân.

Hệ số Beta thương hiệu được tính theo công thức (Interbrand, 2012):

β = -1/ 50 + Chỉ số sức mạnh thương hiệu + 2 (17)

![]()

Bước 5: Xác định giá trị thương hiệu

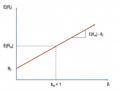

Từ kết quả dòng thu nhập ròng từ thương hiệu được xác định ở bước 3 và suất chiết khấu thương hiệu được xác định ở bước 4, dòng tiền thương hiệu được chiết khấu để qui về hiện giá (PV) để xác định giá trị thương hiệu, theo công thức:

𝑛

𝐶𝐹𝑡

𝑉 = ∑ (1 + 𝑟)𝑡

𝑉𝑛

+ (1 + 𝑟)𝑛

𝑡=1

Trong đó:

𝑉𝑛

=𝐶𝐹𝑛+1

𝑟−𝑔𝑛

V : Giá trị hiện tại của thương hiệu

𝑉𝑛 : Giá trị thu hồi của thương hiệu vào thời kỳ n

𝐶𝐹𝑡 : Thu nhập ròng do thương hiệu tạo ra ở năm t n : Thời gian

r : Suất chiết khấu thương hiệu g : Tỷ lệ tăng trưởng

2.2.5 Những điểm mới trong mô hình định giá thương hiệu NHTM Việt Nam Các mô hình định giá thương hiệu hiện nay thể hiện nhiều hạn chế trong việc xác định ba tham số: “Chỉ số vai trò thương hiệu”, “Hệ số β thị trường” và “Chỉ số sức mạnh thương hiệu”. Luận án sẽ đề xuất phương pháp xác định ba tham số nêu trên để xây dựng mô hình định giá thương hiệu hoàn chỉnh cho NHTM Việt Nam.

Mô hình định giá thương hiệu NHTM Việt Nam được xây dựng gồm ba phần chính. Phần đầu là khảo sát khách hàng thông qua việc phân khúc thị trường, phân tích các thành phần “Tài sản thương hiệu”, xác định các yếu tố tác động đến ý định lựa chọn thương hiệu dựa vào kết quả khảo sát CBBE, từ đó tính ra “Chỉ số vai trò thương hiệu”. Phần hai bao gồm việc phân tích dữ liệu thị trường và dữ liệu tài chính để dự báo dòng tiền thu nhập trong tương lai của doanh nghiệp. Bước này liên quan đến xác định hệ số β rủi ro hệ thống trong mô hình định giá tài sản vốn (CAPM) của Sharpe (1964) để dự báo tỷ suất sinh lợi trong tương lai và dòng tiền thu được từ tài sản vô hình. Dòng tiền này được chiết khấu bằng chỉ số vai trò thương hiệu để có được dòng tiền trong tương lai do thương hiệu mang lại. Mặt khác, dòng tiền này còn bị chi phối bởi các yếu tố rủi ro của thương hiệu khiến giá trị có thể thay đổi trong tương lại. Vì vậy, phần thứ ba của mô hình là xác định hệ số Beta thương hiệu dựa vào việc phân tích cạnh tranh, xác định các yếu tố tạo nên thương hiệu mạnh. Từ đó xác định điểm