Dựa vào mô hình “Tài sản thương hiệu” của Keller (1993), Bravo (2009) đã đề xuất mô hình “Ấn tượng thương hiệu” cho ngành tài chính ngân hàng trong một nghiên cứu thực nghiệm. Theo đó, “Ấn tượng thương hiệu ngân hàng” bao gồm các thành phần: cung cấp dịch vụ (service offered), khả năng tiếp cận (accessibility), uy tín của ngân hàng trên thị trường trong và ngoài nước (global impression), trách nhiệm xã hội của ngân hàng (corporate social responsibility), mạng lưới chi nhánh (location) và nhân sự (personel).

Ngoài ra, trong một nghiên cứu thực nghiệm khác được Bravo thực hiện cùng với Pina (Bravo, 2012) về “Tài sản thương hiệu” ngành tài chính ngân hàng theo hướng tiếp cận khách hàng (CBBE), Bravo cũng khẳng định thành phần “Ấn tượng thương hiệu” thông qua “Hình ảnh ngân hàng” là một trong các thành phần của “Tài sản thương hiệu”.

2.3.4 Đề xuất mô hình “Tài sản thương hiệu” của NHTM Việt Nam

Luận án sẽ dựa vào mô hình về “Tài sản thương hiệu” của Aaker (1991) và Keller (1993). Trong đó, mô hình của Keller (1993) sẽ là mô hình chủ đạo, với lý do các thành phần đo lường mà Keller (1993) đề xuất mang tính khái quát cao, thể hiện trong thành phần bậc cao “Ấn tượng thương hiệu”. Mô hình đo lường giá trị thương hiệu của Keller (1993,1998) cũng được kế thừa trong các bài nghiên cứu về thương hiệu ngân hàng ở các nước (Patterson, 1999; Pina, 2009; Bravo, 2012).

Mô hình “Tài sản thương hiệu” của luận án được đề xuất gồm bốn thành phần chính, bao gồm: “Nhận biết thương hiệu”, “Ấn tượng thương hiệu”, “Lòng tin vào thương hiệu” và “Mối quan hệ giữa ngân hàng và khách hàng”. Trong đó, “Ấn tượng thương hiệu” của NHTM được đề xuất các thành phần dựa trên nghiên cứu của Bravo (2012) với các thành phần đặc trưng cho ngành ngân hàng. Ngoài ra, trong mô hình kim tự tháp tài sản thương hiệu, Keller (2001) đề cập nhiều đến mối quan hệ chủ động, cộng hưởng giữa ngân hàng và khách hàng. Mô hình nghiên cứu được đề xuất bổ sung thêm thành phần “Mối quan hệ giữa ngân hàng và khách hàng” theo nhận định của Keller (2016) để phù hợp với sự phát triển của xã hội, môi trường kinh doanh hiện

nay của ngành ngân hàng. Ngoài ra, thành phần “lòng trung thành thương hiệu” không được đo lường trong mô hình của Keller (1993), nhưng thành phần này lại được khẳng định trong mô hình của Aaker (1991) và xuất hiện trong nhiều mô hình nghiên cứu về thương hiệu (Lee, Moon, Kim, & Yi, 2015). Do đó, thành phần “Lòng trung thành thương hiệu” được đề xuất vào mô hình của luận án, nhưng được chuyển thành “Lòng tin vào thương hiệu”, với lý do “Lòng trung thành thương hiệu’ của khách hàng NHTM Việt Nam hiện nay không cao. Theo báo cáo của Ernst & Young Global Ltd (EY) ngày 21/5/2014 về kết quả khảo sát 32.600 khách hàng, có 65-77% người Việt được hỏi cho biết sẵn sàng đóng tài khoản tại ngân hàng đang dùng và chuyển sang mở ở ngân hàng khác. Trong khi đó, tỷ lệ này của các nước trong khu vực là khoảng 50%, riêng Australia, Nhật Bản chỉ khoảng 10-20%. Vì vậy, đối với khách hàng của NHTM Việt Nam thì “lòng tin vào thương hiệu” là thành phần phù hợp hơn.

![]()

Nhận biết thương hiệu (Brand awareness)

Thành phần “nhận biết thương hiệu” là thành phần được đề xuất bởi Aaker (1991) và Keller (1993) và xuất hiện trong hầu hết các mô hình nghiên cứu thực nghiệm đo lường tài sản thương hiệu (Yoo & ctg, 2001).

Nhận biết thương hiệu gồm có hai thành phần: nhận diện thương hiệu (brand recognition) và hồi tưởng về thương hiệu (brand recall) (Keller, 1993, 1998). Nhận diện thương hiệu liên quan đến khả năng của khách hàng có thể xác nhận về thương hiệu trước khi tiếp xúc với các thương hiệu gợi ý được đưa ra. Nhận diện thương hiệu là mức tối thiểu của nhận biết thương hiệu và được dựa trên một kiểm nghiệm hỗ trợ (đưa ra các thương hiệu để khách hàng chọn lựa). Hồi tưởng thương hiệu là một thương hiệu được hình thành một cách chính xác trong tâm trí khách hàng khi phải chọn lựa trong một tập thương hiệu. Hồi tưởng thương hiệu không cần đến các kiểm nghiệm hỗ trợ. Đó là một khả năng khó khăn hơn so với nhận dạng thương hiệu và tên thương hiệu đầu tiên được nghĩ đến trong tâm trí khách hàng khi không có các kiểm nghiệm hỗ trợ. Hồi tưởng thương hiệu chính là đỉnh cao của nhận biết thương hiệu (top-of-mind awareness).

![]()

Ấn tượng thương hiệu (Brand image)

Ấn tượng thương hiệu được xem là “những mối liên kết tri giác giữa các thuộc tính đồng hành thương hiệu (brand associations) và thương hiệu (brand)” (Keller, 1993). “Ấn tượng thương hiệu là nhận thức của người tiêu dùng về một thương hiệu, phản ánh các thuộc tính đồng hành thương hiệu trong tâm trí của người tiêu dùng” (Lee, 2011), “mà từ đó người tiêu dùng rút ra được giá trị tượng trưng của thương hiệu đó” (Patterson, 1999).

Theo Keller (1993, 1998), ấn tượng thương hiệu tạo nên từ cảm nhận của khách hàng về các thuộc tính đồng hành của thương hiệu (type of brand associations), ví dụ như sức mạnh (strength of brand associations), tính độc đáo (uniqueness of brand associations), khả năng chấp nhận các thuộc tính đồng hành (favorability of brand associations) của khách hàng. Các thuộc tính đồng hành thương hiệu lại được chia thành ba loại chính theo từng cấp độ trừu tượng, bao gồm đặc tính (attributes), quyền lợi (benefits) và thái độ (attitudes). Các đặc tính bao gồm các đặc tính liên quan đến chức năng của sản phẩm và các đặc tính không liên quan đến chức năng sản phẩm như: giá cả, bao bì, loại hình khách hàng và nơi chốn, hoàn cảnh mua sản phẩm. Các lợi ích đem lại sẽ bao gồm lợi ích chức năng (functional benefits), lợi ích trải nghiệm (experiential benefits) và lợi ích biểu tượng (symbolic benefits) (Keller, 1993). Một thương hiệu có giá trị cao khi khách hàng nhận biết nhiều về nó cũng như có ấn tượng tốt về các thuộc tính mà thương hiệu cung cấp lợi ích cho họ (Keller, 2003). Các thuộc tính đồng hành của doanh nghiệp (corporate associations) gắn liền với hình ảnh của doanh nghiệp, bao gồm cả các đặc tính vô hình và hữu hình (Plummer, 1984; Brown & ctg, 1997). Như vậy, “Ấn tượng thương hiệu” là thành phần bậc cao, hội tụ một số thành phần của các mô hình đo lường giá trị thương hiệu khác, phù hợp để đo lường giá trị thương hiệu của ngành ngân hàng theo các nghiên cứu trước đây của Pina & ctg (2009) và Bravo (2009, 2012).

Theo Bravo (2009), ấn tượng về thương hiệu đại diện cho "những nhận thức phản ánh từ các thuộc tính đồng hành của doanh nghiệp (corporate associations) trong tâm trí của người tiêu dùng". Các thuộc tính đồng hành của doanh nghiệp cũng chính là

các thuộc tính tạo nên hình ảnh doanh nghiệp (Brown và Dacin, 1997). Tùy vào từng loại hình doanh nghiệp, các thuộc tính này sẽ có những đặc thù riêng.

Hầu hết các công trình nghiên cứu về hình ảnh ngân hàng đều phân tích các biến liên quan đến các loại dịch vụ mà ngân hàng cung cấp; khả năng tiếp cận dịch vụ; bày trí không gian giao dịch; nhân sự và danh tiếng của ngân hàng (Heerden và Puth, 1995; LeBlanc và Nguyen, 1996).

Ngoài ra, thành phần “giá cả” (price) là một thành phần được khám phá trong nghiên cứu về “Ấn tượng thương hiệu” ngành ngân hàng Việt Nam của tác giả năm 2015. Giá cả được xác định dựa trên giá trị sử dụng và cảm nhận của khách hàng về sản phẩm dịch vụ. “Chênh lệch giá cả” (price premium) là một yếu tố được Aaker (1996) nhận định là “chỉ số cơ bản” đo lường mức độ trung thành của khách hàng đối với thương hiệu, là số tiền khách hàng sẵn sàng trả cao hơn cho sản phẩm của một thương hiệu so với thương hiệu khác (cung cấp sản phẩm cùng loại). Theo Cronin & Taylor (1992) thì khách hàng không nhất thiết phải mua sản phẩm dịch vụ có chất lượng cao nhất mà họ sẽ mua những sản phẩm dịch vụ đem lại cho họ sự hài lòng nhiều nhất. Điều này đưa đến một thái độ tích cực đối với thương hiệu mà họ lựa chọn. Mặt khác, theo Zeithaml và Bitner (2000) cho rằng giá của dịch vụ có thể ảnh hưởng đến nhận thức của khách hàng về chất lượng và mức độ hài lòng của dịch vụ, bởi vì dịch vụ có tính vô hình cao và khó xét đoán trong việc thực hiện. Vì vậy, “giá cả” là một thành phần được đưa vào nghiên cứu về “ấn tượng thương hiệu” của NHTM Việt Nam.

Tóm lại, “Ấn tượng thương hiệu” trong mô hình “Tài sản thương hiệu” NHTM Việt Nam được xây dựng dựa vào mô hình của Keller (1993) và Bravo & ctg (2009), đồng thời bổ sung thêm thành phần “giá cả” (lãi suất). Thành phần “Ấn tượng thương hiệu” bao gồm 6 thành phần con là: cung cấp dịch vụ, giá cả, trách nhiệm xã hội, uy tín ngân hàng, mạng lưới chi nhánh và nhân sự.

![]()

Lòng tin vào thương hiệu (Brand trust)

Trong lĩnh vực ngân hàng, lòng tin của khách hàng với một NHTM là một yếu tố rất quan trọng và ảnh hưởng đến ý định sử dụng thêm các dịch vụ khác của ngân hàng,

tăng khả năng marketing truyền miệng hoặc nảy sinh ra những biểu hiện khác của lòng trung thành với thương hiệu (Bloemer và cs., 1999). Mặt khác, ngân hàng là một ngành kinh doanh đặc biệt, nguồn vốn kinh doanh phụ thuộc nhiều vào khả năng huy động vốn. Lòng tin tưởng của khách hàng là yếu tố quan trọng để khách hàng quyết định gởi tiền tại ngân hàng và nâng cao khả năng huy động vốn của ngân hàng.

“Lòng tin vào thương hiệu” là thành phần được thể hiện trong nhiều bài nghiên cứu về giá trị thương hiệu như Thompson & ctg (1997); Lassar & ctg (2005); Delgado & ctg (2005); Han & ctg (2008)…

![]()

Mối quan hệ ngân hàng- khách hàng

Pine và Gilmore (2007) cho rằng “khi xem xét một thương hiệu, khách hàng ngày nay có thể ngay lập tức đánh giá được thương hiệu đó là thật hay giả. Các doanh nghiệp cần phải luôn nỗ lực để xứng đáng với tên gọi và tạo ra những trải nghiệm đúng với những gì đã tuyên bố”. Họ phải tìm cách chứng minh sự chân thành trong các nội dung quảng cáo, nếu không họ sẽ lập tức mất đi sự tín nhiệm của khách hàng.

Với sự phát triển của truyền thông xã hội, sự mất tín nhiệm với một khách hàng có nghĩa là mất cả mạng lưới khách hàng tiềm năng. Mối quan hệ giữa khách hàng với doanh nghiệp sẽ được đánh giá theo kinh nghiệm tích lũy từ bên trong cộng đồng. Một trải nghiệm không tốt của khách hàng sẽ hủy hoại phẩm chất thương hiệu và phá vỡ hình ảnh thương hiệu trong cộng đồng đó. Khi xét đến mối quan hệ giữa khách hàng và ngân hàng, Kotler (2011) nhận định: “khách hàng là người chủ sở hữu mới của thương hiệu”. Khi sứ mệnh của một thương hiệu đã gắn kết thành công vào tâm trí, trái tim của khách hàng, thương hiệu đó sẽ do khách hàng làm chủ. Những gì các doanh nghiệp có thể làm là gắn kết hành động của mình với sứ mệnh của thương hiệu. Sứ mệnh của thương hiệu chính là những cam kết mà doanh nghiệp đã hứa với khách hàng, là viễn cảnh kinh doanh mới có thể làm thay đổi cuộc sống của khách hàng (Kotler, 2007).

Như vậy, trong mối quan hệ giữa khách hàng và ngân hàng, khách hàng là người làm chủ thương hiệu của ngân hàng. Thương hiệu ngân hàng phải được xây dựng trên cơ

sở thể hiện sự quan tâm và gắn bó của ngân hàng với tình cảm và lợi ích của khách hàng.

![]()

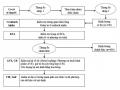

Mô hình đo lường tài sản thương hiệu của NHTM Việt Nam

Từ cơ sở lý thuyết về các thành phần đo lường tài sản thương hiệu theo CBBE, mô hình đo lường tài sản thương hiệu của NHTM Việt Nam được xây dựng dựa trên mô hình “Tài sản thương hiệu” của Keller (1993), mô hình “Ấn tượng thương hiệu NHTM” của Pina (2009) và các nghiên cứu thực nghiệm khác. Mô hình có các thành phần chính: (1) Nhận biết thương hiệu; (2) Ấn tượng thương hiệu; (3) Lòng tin vào thương hiệu; (4) Mối quan hệ giữa ngân hàng và khách hàng. (Hình 2. 6)

TÀI SẢN THƯƠNG HIỆU

ẤN

TƯỢNG THƯƠNG HIỆU

SỰ TIN

TƯỞNG

MỐI QUAN

HỆ NH -KH

NHẬN BIẾT

THƯƠNG

HIỆU

CUNG

CẤP DỊCH VỤ

GIÁ CẢ

DỊCH VỤ

TRÁCH

NHIỆM XÃ HỘI

UY TÍN

NGÂN HÀNG

MẠNG

LƯỚI CN

NHÂN

SỰ

NHẬN

DIỆN TH

HỒI

TƯỞNG TH

Hình 2.8 Mô hình đo lường tài sản thương hiệu NHTM Việt Nam theo CBBE.

Nguồn: Đề xuất của tác giả

Các giả thuyết nghiên cứu sau được đặt ra:

1. Nhận biết thương hiệu là một thành phần tạo nên và đóng góp một tỷ trọng nhất định vào tài sản thương hiệu.

2. Ấn tượng thương hiệu là một thành phần tạo nên và đóng góp một tỷ trọng nhất định vào tài sản thương hiệu.

3. Lòng tin tưởng thương hiệu là một thành phần tạo nên và đóng góp một tỷ trọng nhất định vào tài sản thương hiệu.

4. Mối quan hệ ngân hàng-khách hàng là một thành phần tạo nên và đóng góp một tỷ trọng nhất định vào tài sản thương hiệu.

2.3.5 Thang đo các thành phần “Tài sản thương hiệu”

Thang đo cho các biến chủ đạo trong mô hình tài sản thương hiệu được xây dựng qua lược khảo lý thuyết về thương hiệu theo đánh giá của khách hàng (CBBE). Thang đo này đã được phân tích, sàng lọc và điều chỉnh dựa vào kết quả của 2 lần nghiên cứu sơ bộ và được sử dụng trong bảng khảo sát của nghiên cứu chính thức.

Dựa vào nghiên cứu của Javis & ctg (2003), các thành phần được phân chia thành hai loại, bao gồm “Thành phần chính” (Pricipal Factor) và “Thành phần hỗn hợp” (Composite Factor). Trong đó, các “Thành phần chính” sẽ được biểu thị bởi các “thông số phản ánh” (reflective indicators) và các “Thành phần hỗn hợp” sẽ được biểu thị bởi “thông số cấu thành” (formative indicators).

“Ấn tượng thương hiệu” là thành phần hỗn hợp (Composite Factor) đa hướng, được cấu thành bởi 6 thành phần đơn hướng, bao gồm: “Cung cấp dịch vụ”, “Giá cả dịch vụ”, “Uy tín ngân hàng”, “Trách nhiệm xã hội”, “Mạng lưới chi nhánh” và “Nhân sự”. Như vậy, các thành phần đơn hướng này là “thông số cấu thành” (formative indicators) của thành phần “Ấn tượng thương hiệu”. Sáu thành phần đơn hướng kể trên là các thành phần chính (Pricipal Factor), được cấu thành và đo lường bởi các biến quan sát. Các biến quan sát sẽ biểu thị các “thông số phản ánh” (reflective indicators).

Tương tự, “Nhận biết thương hiệu” thành phần hỗn hợp (Composite Factor) đa hướng, được cấu thành bởi 2 thành phần đơn hướng, bao gồm “Nhận diện thương hiệu’ và “Hồi tưởng thương hiệu”, là “thông số cấu thành” (formative indicators) của thành phần “Nhận biết thương hiệu”. Hai thành phần chính “Nhận diện thương hiệu’

và “Hồi tưởng thương hiệu” lại được đo lường bởi các biến quan sát biểu thị “thông số phản ánh” (reflective indicators).

Cũng theo cách phân loại trên, “Tài sản thương hiệu” là thành phần hỗn hợp (Composite Factor) đa hướng, được cấu thành bởi 4 thành phần con, bao gồm: “Ấn tượng thương hiệu”, “Nhận biết thương hiệu”, “Sự tin tưởng”, “Mối quan hệ NH- KH”. Như vậy, các thành phần con kể trên là “thông số cấu thành” (formative indicators) của thành phần “Tài sản thương hiệu”. Trong mối quan hệ này, các thành phần con đóng vai trò là thành phần chính (Pricipal Factor), được cấu thành và đo lường bởi các thành phần phụ hoặc biến quan sát. Hai thành phần con đơn hướng “Sự tin tưởng”, “Mối quan hệ NH-KH” được đo lường bởi các biến quan sát biểu thị các “thông số phản ánh” (reflective indicators).

Bảng 2.5 Thang đo “Hình ảnh ngân hàng” (Brand Image)

Ký hiệu | Thang đo các thành phần | |

Cung cấp dịch vụ | ||

Evans (1979); Mandel & ctg (1981); Bahia và Nantel (2000); Erdem và Swait (2004), Pina & ctg (2009), Bravo & ctg (2012) | CL1 | Ngân hàng A có các dịch vụ phong phú, đa dạng, đúng yêu cầu của tôi |

CL2 | Thủ tục, hồ sơ của ngân hàng A đơn giản, thuận tiện | |

CL3 | Dịch vụ Internet của ngân hàng A có nhiều tiện ích, an toàn, dễ sử dụng | |

CL4 | Dịch vụ ATM của ngân hàng A sử dụng tốt, hoạt động 24/24, an toàn | |

CL5 | Dịch vụ ngân hàng di động (Mobile banking) của ngân hàng A dễ sử dụng | |

CL6 | Dịch vụ chuyển tiền thanh toán qua ngân hàng A nhanh chóng, an toàn | |

Giá cả dịch vụ | ||

Van Heerden và Puth (1995); LeBlanc và Nguyen (1996); Yavas và Shemwell (1996); Pina & ctg (2009), Bravo & ctg (2012) | GC1 | Phí dịch vụ của ngân hàng A thấp so với các ngân hàng khác. |

GC2 | Lãi suất tiền gởi của ngân hàng A hấp dẫn | |

GC3 | Lãi suất tiền vay của ngân hàng A hợp lý, cạnh tranh so với ngân hàng khác | |

Trách nhiệm xã hội |

Có thể bạn quan tâm!

-

Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Theo Cách Tiếp Cận Từ Thu Nhập

Các Nghiên Cứu Thực Nghiệm Về Định Giá Thương Hiệu Theo Cách Tiếp Cận Từ Thu Nhập -

Đề Xuất Mô Hình Định Giá Thương Hiệu Nhtm Việt Nam

Đề Xuất Mô Hình Định Giá Thương Hiệu Nhtm Việt Nam -

Cơ Sở Lý Thuyết Về “Tài Sản Thương Hiệu” (Brand Equity- Cbbe)

Cơ Sở Lý Thuyết Về “Tài Sản Thương Hiệu” (Brand Equity- Cbbe) -

Thang Đo “Nhận Biết Về Thương Hiệu” (Brand Awareness)

Thang Đo “Nhận Biết Về Thương Hiệu” (Brand Awareness) -

Vai Trò Của Hệ Số Beta Trong Qui Trình Định Giá Thương Hiệu

Vai Trò Của Hệ Số Beta Trong Qui Trình Định Giá Thương Hiệu -

Quy Trình Nghiên Cứu Định Lượng Dựa Trên Số Liệu Sơ Cấp

Quy Trình Nghiên Cứu Định Lượng Dựa Trên Số Liệu Sơ Cấp

Xem toàn bộ 187 trang tài liệu này.