do đó thể hiện giá trị phân biệt của thang đo. Ngoài ra, giá trị phân biệt của thang đo cũng được chứng minh qua việc hệ số tương quan giữa các biến (số ở phía dưới đường chéo) đều nhỏ hơn mức độ tin cậy tổng hợp (Composite Reliability- CR) (O'Cass & Ngo, 2007). (Chi tiết xem phụ lục – KS chính thức).

Bảng 4.3 Bảng nhân tố khám phá EFA đánh giá giá trị hội tụ của thang đo

CÁC THÀNH PHẦN | |||||||||||

CUNG CẤP DV (1) | GIÁ CẢ (2) | SỰ TIN TƯỞ NG (3) | MẠNG LƯỚI CN (4) | MỐI QUAN HỆ (5) | NHẬN BIẾT TH (6) | NHÂN SỰ (7) | TRÁCH NHIỆM XH (8) | UY TÍN NH (9) | ẤN TƯỢNG TH (10) | GIÁ TRỊ TH (11) | |

CL1 |

0.79 | ||||||||||

CL2 | 0.71 | ||||||||||

CL3 | 0.74 | ||||||||||

CL4 | 0.74 | ||||||||||

CL5 | 0.70 | ||||||||||

CL6 | 0.78

| ||||||||||

GC1 |

| 0.73 | |||||||||

GC2 | 0.89 | ||||||||||

GC3 | 0.87 | ||||||||||

ML1 | 0.83 | ||||||||||

ML2 | 0.84 | ||||||||||

ML3 | 0.87 | ||||||||||

NB1 | 0.81 | ||||||||||

NB2 | 0.85 | ||||||||||

NB3 | 0.75 | ||||||||||

NB4 | 0.77 | ||||||||||

NB5 | 0.84 |

Có thể bạn quan tâm!

-

Vai Trò Của Hệ Số Beta Trong Qui Trình Định Giá Thương Hiệu

Vai Trò Của Hệ Số Beta Trong Qui Trình Định Giá Thương Hiệu -

Quy Trình Nghiên Cứu Định Lượng Dựa Trên Số Liệu Sơ Cấp

Quy Trình Nghiên Cứu Định Lượng Dựa Trên Số Liệu Sơ Cấp -

Mô Hình Đo Lường Tài Sản Thương Hiệu Nhtm Việt Nam Theo Cbbe.

Mô Hình Đo Lường Tài Sản Thương Hiệu Nhtm Việt Nam Theo Cbbe. -

Kết Quả Nghiên Cứu “Chỉ Số Sức Mạnh Thương Hiệu”

Kết Quả Nghiên Cứu “Chỉ Số Sức Mạnh Thương Hiệu” -

Bảng Tính Điểm Yếu Tố “Thời Gian Trên Thị Trường”

Bảng Tính Điểm Yếu Tố “Thời Gian Trên Thị Trường” -

Áp Dụng Kết Quả Nghiên Cứu Để Tính “Chỉ Số Sức Mạnh Thương Hiệu” Của Ngân Hàng Tmcp Á Châu (Acb)

Áp Dụng Kết Quả Nghiên Cứu Để Tính “Chỉ Số Sức Mạnh Thương Hiệu” Của Ngân Hàng Tmcp Á Châu (Acb)

Xem toàn bộ 187 trang tài liệu này.

CÁC THÀNH PHẦN | |||||||||||

CUNG CẤP DV (1) | GIÁ CẢ (2) | SỰ TIN TƯỞ NG (3) | MẠNG LƯỚI CN (4) | MỐI QUAN HỆ (5) | NHẬN BIẾT TH (6) | NHÂN SỰ (7) | TRÁCH NHIỆM XH (8) | UY TÍN NH (9) | ẤN TƯỢNG TH (10) | GIÁ TRỊ TH (11) | |

NB6 |

| 0.76 | |||||||||

NS1 | 0.78 | ||||||||||

NS2 | 0.91 | 0.72 | |||||||||

NS3 | 0.90 | 0.73 | |||||||||

NS4 |

| 0.88 | 0.79 | ||||||||

RE1 | 0.80 | ||||||||||

RE2 |

| 0.84 | |||||||||

RE3 | 0.82 | ||||||||||

RE4 |

| 0.79 | |||||||||

RE5 | 0.78 | ||||||||||

TN1 | 0.93 | ||||||||||

TN2 |

| 0.92 | |||||||||

TT1 | 0.83 | ||||||||||

TT2 | 0.82 | ||||||||||

TT3 | 0.85 | ||||||||||

TT4 |

| 0.88 | |||||||||

TT5 | 0.87 | ||||||||||

UT1 | 0.90 | ||||||||||

UT2 | 0.91 | ||||||||||

BE1 |

|

|

|

|

|

|

|

|

|

| 0.63 |

BE2 | 0.61 | ||||||||||

BE3 | 0.63 |

96

Bảng 4.4 Ma trận tương quan đánh giá giá trị phân biệt của thang đo

Giá trị trung bình | Độ lệch chuẩn | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

Chất lượng dịch vụ | 5.76 | 1.10 | 0.75 | ||||||||

Giá cả | 4.83 | 1.29 | 0.4774** | 0.83 | |||||||

Lòng tin tưởng | 5.47 | 1.15 | 0.6042** | 0.5258** | 0.84 | ||||||

Mạng lưới chi nhánh | 6.08 | 0.99 | 0.6003** | 0.2974** | 0.4649** | 0.84 | |||||

Mối quan hệ Khách hàng – Ngân hàng | 5.22 | 1.33 | 0.4073** | 0.3953** | 0.5949** | 0.3814** | 0.81 | ||||

Nhận biết thương hiệu | 5.75 | 1.12 | 0.6734** | 0.4197** | 0.6686** | 0.5756** | 0.4784** | 0.8 | |||

Nhân sự | 5.85 | 1.16 | 0.6473** | 0.4318** | 0.5739** | 0.5078** | 0.5134** | 0.5818** | 0.87 | ||

Trách nhiệm | 5.14 | 1.07 | 0.4849** | 0.547** | 0.534** | 0.3538** | 0.3229** | 0.4726** | 0.4092** | 0.92 | |

Uy tín | 5.74 | 1.02 | 0.5708** | 0.3907** | 0.5646** | 0.5172** | 0.388** | 0.5777** | 0.4654** | 0.5192** | 0.9 |

Ghi chú: Hệ số tương quan giữa các biến là số phía dưới đường chéo; Căn bậc hai của phương sai trích bình quân (AVE) là số in đậm trên đường chéo; **: Tương quan là đáng kể ở mức ý nghĩa 0,01 (kiểm định t 2 đuôi)

Bảng 4.4 cho thấy không có một giá trị nào của các hệ số tương quan (từ 0,32 đến 0,67) là cao hơn các giá trị của mức độ tin cậy tổng hợp (nằm trong khoảng từ 0,87 đến 0,93 trong Bảng 4.2), qua đó giá trị phân biệt của thang đo là đạt được. Ngoài ra, tất cả các hệ số tương quan giữa các biến đều nhỏ hơn giá trị ngưỡng (Cut-Off) là 0,7. Từ đó cho thấy mối tương quan có thể chấp nhận được để có giá trị phân biệt (Tabachnick & cộng sự, 2001).

![]()

Hệ số tương quan giữa các biến

Do mối tương quan giữa các biến có giá trị đáng kể về mặt thống kê (p <0,01), tác giả đã kiểm tra giá trị của các hệ số phóng đại phương sai VIF ở từng mối quan hệ giữa các biến độc lập trong mô hình để đảm bảo không có hiện tượng đa cộng tuyến. Kết quả cho thấy các giá trị VIF nằm trong khoảng từ 1,3 đến 3,7 nhỏ hơn rất nhiều so với ngưỡng là 10 (Joseph & cộng sự, 1992), từ đó cho thấy không có hiện tượng đa cộng tuyến trong mô hình. (Chi tiết xem phụ lục –KS chính thức)

![]()

Độ phù hợp của dữ liệu với mô hình

Để đánh giá độ phù hợp của các mô hình cấu trúc bên trong (Inner-Structural) và đo lường bên ngoài (Outer-Measurement) với dữ liệu thu thập từ khảo sát, tác giả đã tính toán hệ số GoF (Goodness-of-Fit Index) dựa trên đề xuất của Henseler và Sarstedt (2013). Giá trị GoF của mô hình được tính là căn bậc hai của tích giữa bình quân Communality và hệ số R2 bình quân của các biến phụ thuộc, cụ thể là:

𝐺𝑜𝐹 = √̅𝑐̅𝑜̅̅𝑚̅̅𝑚̅̅̅𝑢̅𝑛̅̅𝑎̅̅𝑙̅𝑖̅𝑡̅𝑦̅ × ̅𝑅̅̅2̅

![]()

![]()

Bảng 4.5 Hệ số bình quân Communality

AVE | Composite Reliability (CR) | R Square |

Communality | |

Chất lượng | 0.5572 | 0.8828 | 0 | 0.5572 |

Giá cả | 0.6926 |

0.8703 | 0 | 0.6926 |

Nhân sự | 0.753 |

0.924 | 0 | 0.753 |

Trách nhiệm | 0.8572 |

0.9231 | 0 | 0.8572 |

Uy tín | 0.8163 |

0.8989 | 0 | 0.8163 |

0.7129 |

0.8816 |

0 |

0.7129 | |

Ấn tượng thương hiệu | 0 |

0 | 0.9981 | 0.4073 |

Lòng tin tưởng | 0.7206 |

0.928 | 0 | 0.7206 |

Mối quan hệ | 0.6523 |

0.9036 | 0 | 0.6523 |

Nhận biết thương hiệu | 0.6362 |

0.9128 | 0 | 0.6362 |

TÀI SẢN THƯƠNG HIỆU | 0 |

0 | 1 | 0.3951 |

Hệ số bình quân |

| 0.181645 | 0.654609091 |

GoF = (0.654609091* 0.181645)1/2 = 0.8083

Theo các nhóm ảnh hưởng R2 dựa trên quy mô mẫu theo đề xuất của Cohen và cộng sự (2013) và sử dụng ngưỡng giá trị 0,50 đối với Communality (Fornell & Larcker, 1981), tiêu chuẩn GoF tối thiểu cho kích cỡ mẫu nhỏ, trung bình, lớn lần lượt là 0,10, 0,25 và 0,36. Kết quả tính GoF cho mô hình là 0,81 thể hiện sự phù hợp cao giữa mô hình và dữ liệu thu thập được từ kết quả khảo sát.

![]()

Kết luận về kết quả nghiên cứu

Sau khi dữ liệu khảo sát được xử lý và phân tích trên mô hình nghiên cứu về tài sản thương hiệu theo đề xuất của tác giả, một số biến quan sát đã được bổ sung hoặc bị loại bỏ trong quá trình phân tích và thảo luận nhóm về kết quả nghiên cứu (chi tiết xem phụ lục 3,4,5). Các bước kiểm định gồm: giá trị tin cậy tổng hợp, hệ số tải, giá trị hội tụ (Cronbachs Alpha CR, AVE), giá trị phân biệt, hệ số tương quan giữa các biến, độ phù hợp của dữ liệu với mô hình cho thấy các thành phần và biến quan sát đạt yêu cầu và thỏa mãn điều kiện để chấp nhận 4 giả thuyết H1, H2, H3, H4. Từ kết quả nghiên cứu có thể đi đến kết luận về bốn thành phần thương hiệu bao gồm: Nhận biết thương hiệu, Ấn tượng thương hiệu, Lòng tin tưởng và Mối quan hệ ngân hàng- khách hàng đều là các thành phần cấu thành nên Giá trị thương hiệu (tài sản thương hiệu) theo đánh giá của khách hàng.

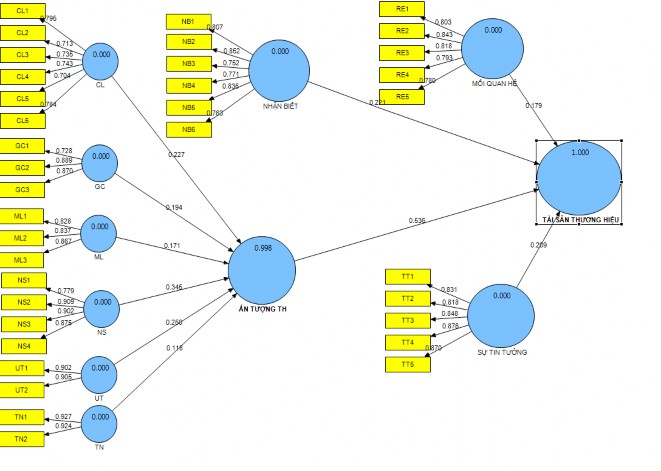

Từ kết quả nghiên cứu khẳng định các thành phần cấu thành nên Tài sản thương hiệu (Giá trị thương hiệu), tỷ trọng đóng góp của các thành phần được xác định qua chỉ số Outer Weight thể hiện trong hình 4.5 và bảng 4.6

Hình 4.3 Kết quả phân tích trọng số của các thành phần Tài sản thương hiệu

Nguồn : SmartPLS 3

Theo hình 4.2, tỷ trọng đóng góp cao nhất vào “Tài sản thương hiệu” là thành phần “Ấn tượng thương hiệu” với tỷ trọng 0.536; kế đến là thành phần “Nhận biết thương hiệu” với tỷ trọng 0.221, thành phần “Lòng tin tưởng” có tỷ trọng là 0.209 và thành phần “Mối quan hệ ngân hàng-khách hàng” có tỷ trọng là 0.179. Tổng các trọng số này là 1.145 > 1 do các sai số nên được tính toán điều chỉnh theo tỷ lệ về các trọng số có tổng bằng 1. (Bảng 4.5)

Bảng 4.6 Tỷ trọng đóng góp của các thành phần vào Tài sản thương hiệu

Ký hiệu | Trọng số | Trọng số điều chỉnh | |

Ấn tượng thương hiệu | AT | 0.536 | 0.468 |

Nhận biết thương hiệu | NB | 0.221 | 0.193 |

Lòng tin tưởng | TT | 0.209 | 0.183 |

Mối quan hệ ngân hàng-khách hàng | QH | 0.179 | 0.156 |

Tổng trọng số | 1.145 | 1 |

4.4 Chỉ số vai trò thương hiệu

Chỉ số vai trò thương hiệu (RBI) được xác định theo công thức (Interbrand, 2012):

RBI = ∑(𝑮𝒊á 𝒕𝒓ị 𝒕𝒓𝒖𝒏𝒈 𝒃ì𝒏𝒉 𝒄á𝒄 𝒕𝒉à𝒏𝒉 𝒑𝒉ầ𝒏 𝑿 𝑻𝒓ọ𝒏𝒈 𝒔ố )

Giá trị trung bình của các thành phần được xác định từ kết quả nghiên cứu. Biến quan sát đo lường các thành phần đã được khách hàng trả lời theo thàng điểm từ 1 đến 7, với 1 là điểm số thấp nhất (khách hàng hoàn toàn không đồng ý) và 7 là điểm số cao nhất (khách hàng hoàn toàn đồng ý). Từ kết quả khảo sát có thể tính được điểm trung bình của các biến quan sát theo đánh giá của khách hàng và tính được giá trị trung bình của các thành phần. Các giá trị trung bình được nhân với trọng số của từng thành phần (mức độ đóng góp của từng thành phần vào tài sản thương hiệu) sẽ là kết quả “Chỉ số vai trò thương hiệu) (RBI).

Bảng 4.7 Chỉ số vai trò thương hiệu

Giá trị trung bình (1) | Trọng số điều chỉnh (3) | Tỷ lệ đóng góp (4)=(1) *(3) | Chỉ số vai trò thương hiệu (∑(𝟒)) | |

Chất lượng dịch vụ | 5.76 | |||

Giá cả | 4.83 | |||

Mạng lưới chi nhánh | 6.08 |

5.85 | ||||

Trách nhiệm | 5.14 | |||

Uy tín | 5.74 | |||

Ấn tượng thương hiệu | 5.57 | 0.468 | 2.607 | |

Nhận biết thương hiệu | 5.75 | 0.193 | 1.110 | |

Lòng tin tưởng | 5.47 | 0.156 | 0.855 | |

Mối quan hệ ngân hàng-khách hàng | 5.22 | 0.183 | 0.953 | |

Điểm số đánh giá của khách hàng ACB (thang điểm 7) | 5.525 | |||

Điểm số đánh giá của khách hàng ACB (thang điểm 10) | 7.8932 |

Theo phân tích kết quả khảo sát, điểm số của tài sản thương hiệu theo đánh giá của khách hàng là 7.8932 trên thang điểm 10. Như vậy chỉ số vai trò thương hiệu là: 78.93%, tức mức đóng góp của thương hiệu ACB vào giá trị tài sản vô hình là 78.93%. Kết quả nghiên cứu là hợp lý vì trong ngành dịch vụ, mức đóng góp của thương hiệu thường ở mức rất cao. Do tính chất ngành dịch vụ mang tính vô hình, tính không tách rời (tiêu thụ và sản xuất dịch vụ xảy ra đồng thời), tính không đồng nhất (khó chuẩn hóa), tính không kết thúc (không thể cất trữ) (Volak & ctg, 1998) nên đánh giá về thương hiệu mang nhiều sự cảm tính và phụ thuộc vào cảm nhận của khách hàng. Vì vậy, thương hiệu của ngành dịch vụ càng mạnh (đặc biệt là ngành ngân hàng cung cấp dịch vụ tiền tệ) thì khách hàng càng yêu thích và đánh giá cao, dẫn đến mức đóng góp của thương hiệu vào giá trị tài sản vô hình càng cao.