ổn định giá trị đồng tiền; bảo đảm sự an toàn hoạt động ngân hàng và hệ thống các tổ chức tín dụng; bảo đảm sự an toàn, hiệu quả của hệ thống thanh toán quốc gia; góp phần thúc đẩy phát triển kinh tế - xã hội theo định hướng xã hội chủ nghĩa. Trên cơ sở quy định của Luật Ngân hàng Nhà nước 2010, Chính phủ đã ban hành Nghị định số 16/2017/NĐ-CP ngày 17/02/2017 quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Ngân hàng Nhà nước Việt Nam. Theo đó, Ngân hàng Nhà nước Việt Nam có 26 đơn vị trực thuộc, trong đó 20 đơn vị giúp Thống đốc Ngân hàng Nhà nước thực hiện chức năng quản lý nhà nước và chức năng Ngân hàng trung ương, 6 đơn vị là tổ chức sự nghiệp.

Thanh tra, giám sát ngân hàng nhằm góp phần bảo đảm sự phát triển an toàn, lành mạnh của hệ thống các tổ chức tín dụng và hệ thống tài chính; bảo vệ quyền và lợi ích hợp pháp của người gửi tiền và khách hàng của tổ chức tín dụng; duy trì và nâng cao lòng tin của công chúng đối với hệ thống các tổ chức tín dụng; bảo đảm việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng; góp phần nâng cao hiệu quả và hiệu lực quản lý nhà nước trong lĩnh vực tiền tệ và ngân hàng.

Hiện nay, Ngân hàng nhà nước Việt Nam đã thiết lập một cơ cấu tổ chức thanh tra, giám sát ngân hàng khá rõ nét. Mô hình tổ chức của hệ thống thanh tra ngân hàng về cơ bản gắn liền với mô hình tổ chức phân tán của NHNN (theo địa giới hành chính). Tại cấp Trung ương, thanh tra NHNN có vị thế tương đương với một Vụ. Tại cấp chi nhánh, thanh tra chi nhánh NHNN tương đương với một phòng của chi nhánh NHNN. Theo Nghị định 91/1999/NĐ-CP ngày 04/09/1999 của chính phủ, thanh tra ngân hàng được tổ chức thành hệ thống thuộc bộ máy của NHNN. Thanh tra ngân hàng chịu sự quản lý, điều hành trực tiếp của Thống đốc NHNN trong việc thực hiện nhiệm vụ TTNH trong phạm vi cả nước, đồng thời chịu sự chỉ đạo, hướng dẫn về công tác tổ chức, nghiệp vụ của thanh tra chính phủ.

Thực tế công tác thanh tra giám sát tại NHNN và tại cả các NHTM hiện nay chủ yếu nhằm đảm bảo việc chấp hành các quy định về an toàn trong hoạt động ngân hàng của các NHTM (thanh tra tuân thủ). Tuy nhiên phương pháp thanh tra tuân thủ hiện nay không còn thích hợp để đảm bảo mục tiêu hoạt động hiệu quả và an toàn của hệ thống ngân hàng do phương pháp này không giúp các thanh tra ngân hàng đánh giá, đo lường và giảm thiểu rủi ro của các TCTD – mục đích chính của hoạt động thanh tra giám sát. Trong khi đó các nguyên tắc Basel đều yêu cầu thanh tra giám sát ngân hàng phải đánh giá được tính đầy đủ, hiệu quả của hệ thống quản

lý, đánh giá và đo lường được các rủi ro như rủi ro tín dụng, rủi ro thanh khoản, rủi ro thị trường… của TCTD được giám sát.

3.2.2. Thực trạng rủi ro và quản trị rủi ro của hệ thống Ngân hàng thương mại Việt Nam giai đoạn 2010 - 2017

Các loại rủi ro điển hình trong giai đoạn 2010 - 2017 có liên quan đến các NHTM Việt Nam là rủi ro tín dụng, rủi ro thanh khoản và rủi ro hoạt động. Mỗi loại rủi ro đều là đối tượng chủ yếu của công tác QTRR. Cụ thể:

Thứ nhất, QTRR tín dụng: tỷ lệ nợ tín dụng với tổng nợ của các NHTM Việt Nam trong giai đoạn 2010 - 2017 dao động từ 2.5% đến 4%. Các giải pháp về QTRRTD được các ngân hàng Việt Nam áp dụng nhằm mục đích giảm tỷ lệ nợ xấu về dưới ngưỡng an toàn. Nghị quyết 42/2017/QH2014 về xử lý nợ xấu của Quốc hội mới thông qua và đã xác định về lộ trình xử lý nợ xấu kể từ ngày 15/08/2017. Ví dụ Sacombank dự kiến trong 3 năm 2017 - 2019 phải xử lý đến 75% nợ xấu và tài sản tồn đọng để giảm nợ xấu từ mức hơn 6% về 3% [54].

Thứ hai, QTRR thanh khoản: rủi ro thanh khoản được thể hiện tập trung khi xuất hiện mất khả năng thanh toán của TCTD. Rủi ro thanh khoản của các ngân hàng chưa được quản lý bền vững do mất cân đối kỳ hạn [69, tr. 56] . Thực tế thời gian vừa qua, NHNN đã ban hành khá nhiều văn bản để hướng dẫn và tạo khung pháp lý quản lý rủi ro thanh khoản, điển hình là Thông tư 36/2014/TT-NHNN ngày 20/11/2014 quy định các giới hạn, tỷ lệ an toàn trong hoạt động của các TCTD và chi nhánh ngân hàng nước ngoài. Các chỉ số được xem là tiêu chuẩn của các giới hạn để tránh rủi ro đều được nâng cao nhằm tăng tính an toàn trong thanh khoản, gồm tỷ lệ dự trữ thanh khoản >=10%, tỷ lệ khả năng chi trả trong 30 ngày (VND)>=50%, tỷ lệ khả năng chi trả trong 30 ngày (ngoại tệ)>=10%; tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn đối với các NHTM là 60%; tỷ lệ dư nợ cho vay so với tổng tiền gửi của NHTM nhà nước là 90% và với NHTM cổ phần là 80%. Điều này góp phần làm giảm đáng kể mức độ rủi ro thanh khoản của các NHTM [125].

Thứ 3, RRHĐ: rủi ro này trong thời gian qua thường xuyên xuất hiện đối với các NHTM như do công tác cán bộ, mô hình tổ chức chưa phù hợp với mục tiêu và nhiệm vụ, chính sách ban hành thiếu rõ ràng và nhất quán, gây nhiều cách hiểu khác nhau, rủi ro do lỗi hệ thống thông tin và rủi ro do đạo đức cán bộ lợi dụng sơ hở trong quản lý và quy trình để trục lợi. Vấn đề rủi ro hoạt động liên quan lớn đến phẩm chất đạo đức cán bộ ngân hàng và cơ sở hạ tầng công nghệ thông tin, đặc biệt

Có thể bạn quan tâm!

-

Kinh Nghiệm Kiểm Soát Rủi Ro Theo Basel Ii Tại Một Số Quốc Gia Trên Thế Giới Và Bài Học Cho Việt Nam

Kinh Nghiệm Kiểm Soát Rủi Ro Theo Basel Ii Tại Một Số Quốc Gia Trên Thế Giới Và Bài Học Cho Việt Nam -

Thách Thức Ngân Hàng Trung Quốc Đối Mặt Khi Thực Hiện Basel Ii

Thách Thức Ngân Hàng Trung Quốc Đối Mặt Khi Thực Hiện Basel Ii -

Khái Quát Về Hệ Thống Ngân Hàng Thương Mại Việt Nam Giai Đoạn 2010 - 2017

Khái Quát Về Hệ Thống Ngân Hàng Thương Mại Việt Nam Giai Đoạn 2010 - 2017 -

Những Kết Quả Đạt Được Và Những Hạn Chế Trong Công Tác Kiểm Soát Rủi Ro Theo Basel Ii Của Ngân Hàng Nhà Nước Việt Nam Đối Với Hệ Thống Ngân Hàng

Những Kết Quả Đạt Được Và Những Hạn Chế Trong Công Tác Kiểm Soát Rủi Ro Theo Basel Ii Của Ngân Hàng Nhà Nước Việt Nam Đối Với Hệ Thống Ngân Hàng -

Những Hạn Chế Và Nguyên Nhân Của Những Hạn Chế Trong Việc Áp Dụng Basel Ii

Những Hạn Chế Và Nguyên Nhân Của Những Hạn Chế Trong Việc Áp Dụng Basel Ii -

Về Kiểm Soát Việc Tuân Thủ Nguyên Tắc Thị Trường, Minh Bạch Thông Tin

Về Kiểm Soát Việc Tuân Thủ Nguyên Tắc Thị Trường, Minh Bạch Thông Tin

Xem toàn bộ 202 trang tài liệu này.

là rủi ro gắn với sự ra đời của các sản phẩm dịch vụ mới dựa trên nền tảng công nghệ số hóa [54].

Các loại rủi ro này xuất hiện thường xuyên đối với các NHTM như: Do công tác cán bộ, mô hình tổ chức chưa phù hợp với mục tiêu và nhiệm vụ, chính sách ban hành thiếu rõ ràng và nhất quán, gây nhiều cách hiểu khác nhau, rủi ro do lỗi hệ thống thông tin như lỗi thiết bị máy ATM, lỗi đường truyền hoặc do đạo đức cán bộ lợi dụng sơ hở trong quản lý để trục lợi [125].

Vấn đề rủi ro hoạt động liên quan đến phẩm chất đạo đức cán bộ ngân hàng và cơ sở hạ tầng công nghệ thông tin, đặc biệt là rủi ro gắn với sự ra đời của các sản phẩm dịch vụ mới dựa trên nền tảng công nghệ số hóa [125].

3.2.2.1 Tình hình triển khai thực hiện quản trị rủi ro của 10 NHTM được chọn thí điểm áp dụng Basel II theo yêu cầu của NHNN

Năm 2018 là một mốc quan trọng trong lộ trình thực hiện Basel II của hệ thống ngân hàng Việt khi lần đầu tiên 2 ngân hàng là Vietcombank và VIB được ghi nhận đã đạt chuẩn. Dù đón nhận những tín hiệu tốt như vậy, nhìn lại thời gian qua và những áp lực hiện hữu trong tương lai, con đường để đến cái đích Basel II của những nhà băng khác còn gặp không ít thách thức.

Tại Việt Nam, 2 văn bản quan trọng do NHNN ban hành để hướng dẫn cụ thể việc triển khai Basel II là Thông tư 41/2016/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài và Thông tư 13/2018/TT- NHNN quy định về hệ thống kiểm soát nội bộ của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài tại Việt Nam.

Theo thông tư 41, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài tại Việt Nam sẽ phải thường xuyên duy trì hệ số an toàn vốn (CAR) ở mức 8%. So với quy định về an toàn vốn hiện đang áp dụng ở Việt Nam, thông tư 41 tính toán CAR dựa trên phiên bản mới về tài sản có rủi ro điều chỉnh theo trọng số nêu trên và rất gần với tiêu chuẩn Basel II. Thông tư 41 sẽ có hiệu lực thi hành kể từ ngày 01/01/2020. Tuy vậy, các ngân hàng nếu đáp ứng trước hạn thì có thể nộp đơn xin áp dụng sớm thông tư này

Có 10 ngân hàng thương mại đã được NHNN lựa chọn để thí điểm áp dụng Thông tư 41 sớm hơn 1 năm so với thời hạn quy định, tức là từ 1/1/2019. Những ngân hàng này bao gồm Vietcombank, BIDV, VietinBank, Techcombank, ACB, VPBank, MBBank, Maritime Bank, Sacombank và VIB.

Cho đến nay, mới chỉ có 3/10 ngân hàng là Vietcombank, VIB và VPBank, ngoài ra còn có OCB (không nằm trong đối tượng thí điểm) đã nộp đơn xin phê duyệt tuân thủ sớm tiêu chuẩn về vốn mới. Trong đó, Vietcombank và VIB là 2 ngân hàng đầu tiên nhận được phê duyệt chính thức của NHNN về việc áp dụng thông tư 41. Họ cũng thông báo sẽ tiếp tục triển khai Thông tư 13 nêu trên và sẽ nộp đơn xin áp dụng sớm trong năm 2019. Hai ngân hàng còn lại, VPBank và OCB vẫn đang chờ phê duyệt chính thức của NHNN về việc áp dụng Thông tư 41.

Hầu hết các ngân hàng còn lại cũng đã có báo cáo lên NHNN rằng họ sẽ đáp ứng được yêu cầu của Thông tư 41 trong năm 2019. Xem xét hệ số an toàn vốn hiện nay, Techcombank, Maritimebank, MBBank và ACB được kỳ vọng sẽ có thể đáp ứng yêu cầu này từ năm sau. Tuy nhiên, để có thể có khoảng cách an toàn vốn đủ cho tăng trưởng trong giai đoạn tiếp theo, các ngân hàng này phải nỗ lực rất nhiều để huy động thêm vốn trong năm 2019.

Trong khi đó, 2 "ông lớn" là BIDV và VietinBank buộc phải tăng vốn chủ sở hữu thì mới đáp ứng được tiêu chuẩn vốn mới do hệ số CAR tính theo quy định hiện hành đã rất gần 9% còn CAR tính theo Thông tư 41 nhiều khả năng còn thấp hơn 8%.

Đối với BIDV, sau nhiều năm có kế hoạch phát hành chiến lược cho KEB Hana bank nhưng chưa thành, vào tháng 11 vừa qua ngân hàng này cuối cùng đã xin được phê duyệt của cổ đông để thực hiện kế hoạch này. Tuy nhiên đối với VietinBank, việc tuân thủ sẽ khó khăn hơn nhiều do việc tăng vốn khó có thể hoàn thành trong năm tới. Sở hữu nhà nước tại VietinBank đã ở mức tối thiểu cho phép là 65%, trong khi Chính phủ chủ trương không đầu tư thêm ngân sách vào các ngân hàng thương mại. Theo chiến lược phát triển ngành ngân hàng mới đây, nhà nước đã có kế hoạch giảm tỷ lệ sở hữu tối thiếu ở các ngân hàng nhà nước xuống mức 51%, tuy vậy chúng tôi cho rằng VietinBank sẽ phải chờ ít nhất đến năm 2020 hoặc muộn hơn mới có thể tăng vốn được.

Mặt khác, trong khi chờ đợi việc tăng vốn, BIDV và VietinBank vẫn sẽ tiếp tục tìm cách cải thiện hệ số CAR bằng việc tái cơ cấu danh mục tài sản theo hướng tập trung vào các tài sản có mức độ rủi ro thấp hơn, cùng với đó tăng cường xóa nợ và trích lập dự phòng chung.

Có thể thấy, để áp dụng Thông tư 41, các ngân hàng đang phải đối mặt với nhiều khó khăn bao gồm chi phí và việc triển khai kho dữ liệu, khung quản trị dữ liệu và công cụ tính toán CAR tự động; những thay đổi trong chiến lược và vận hành kinh doanh của ngân hàng; cũng như nhu cầu đào tạo cho nhân viên về quy

định/hệ thống mới. Tuy vậy, khi tuân thủ theo quy định vốn mới (nhất là các ngân hàng tuân thủ sớm) sẽ có được nhiều lợi ích.

3.2.2.2. Thực trạng kiểm soát rủi ro của ngân hàng nhà nước đối với các ngân hàng thương mại thông qua tiêu chuẩn Basel II

3.2.2.2.1. Yêu cầu vốn tối thiểu.

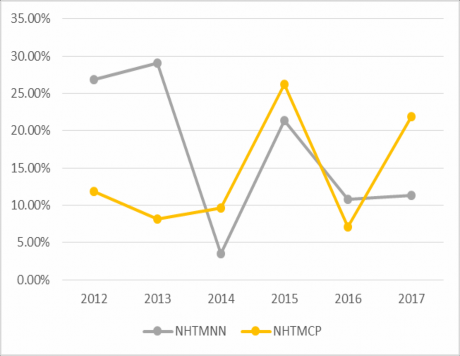

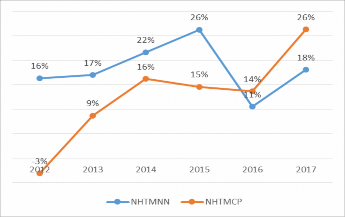

Về thực trạng khả năng đáp ứng quy định về vốn điều lệ và an toàn vốn tối thiểu của từng nhóm ngân hàng, cùng với xu hướng chung của cả hệ thống, các nhóm NHTM tại Việt Nam đều tăng trưởng vốn tự có liên tục theo thời gian. Trong đó, nhóm NHTM nhà nước luôn có tốc độ tăng trưởng vốn tự có cao nhất, tiếp theo là nhóm NHTMCP và cuối cùng là nhóm NHNN và liên doanh (NHTMNN&LD). Nếu xét riêng 10 ngân hàng thực hiện thí điểm theo Basel II thì tốc độ tăng trưởng của nhóm NHTM nhà nước tăng cao hơn trong giai đoạn 2012 - 2014, nhóm ngân hàng thương mại cổ phần (NHTMCP) có tốc độ tăng vốn tự có giai đoạn 2014 - 2016 tăng cao và tăng mạnh hơn trong năm 2017.

Hình 3.1. Tốc độ tăng trưởng vốn tự có của 10 NTHM, 2012 - 2017

Nguồn: Báo cáo thường niên của NHNN các năm từ 2012 - 2017 [54]

Có thể thấy 10 NHTM Việt Nam được lựa chọn thí điểm thực thi Basel II đã có sự phân hóa về vốn khá lớn.

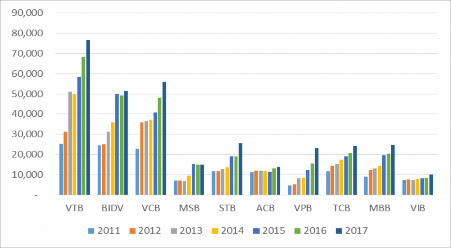

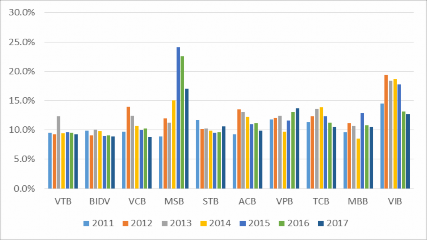

Hình 3.2. Tổng vốn điều lệ của 10 NHTM, 2011 - 2017

Đơn vị: tỷ đồng

Nguồn: Báo cáo thường niên của NHNN các năm từ 2011 - 2017 [54]

Theo hình 3.2, VTB, BIDV và VCB là 3 ngân hàng có mức vốn điều lệ lớn nhất lần lượt là 76,639; 51,477 và 56,099 tỷ đồng vào năm 2017. Tuy nhiên, cả 3 ngân hàng này là các NH có số vốn do Nhà nước sở hữu chiếm tỷ lệ cao trong tổng lượng vốn, do vậy, hiển nhiên các NH này sẽ có những ưu thế hơn hẳn các ngân hàng cổ phần khác về vốn và khả năng huy động các nguồn vốn trong nền kinh tế. Thậm chí, nếu xem xét rõ hơn, có thể thấy rằng, mức vốn điều lệ của 3 ngân hàng này cao hơn tổng vốn điều lệ của cả 3 ngân hàng có lượng vốn thấp nhất (MSB, VPB, ACB và VIB) cộng lại. Mặc dù có những ưu thế vượt trội và có mức vốn điều lệ cao nhất trong 10 NHTM được lựa chọn thí điểm, chỉ có VCB và VTB tỷ lệ tăng vốn trong năm 2017 tương ứng là 17% và 12%, còn BIDV thì tỷ lệ tăng vốn chỉ là 4%. Trong khi đó, nếu tính theo yêu cầu của Basel II, nếu hệ số CAR tăng 1% thì vốn điều lệ của NH phải tăng 8 - 10%. Do vậy, có thể thấy rằng ngay cả những ngân hàng lớn, việc áp dụng Basel II cũng không hề dễ dàng và nhu cầu tăng vốn không chỉ là sự đòi hỏi với các NHTM nhỏ. Thực tế, năm 2017 cả 10 NHTM đều đã có kế hoạch tăng vốn điều lệ nhưng qua Hình 3.2 có thể thấy, một số NH có tăng nhưng tỷ lệ không cao như MSB tỷ lệ tăng chỉ là 1%, ACB tỷ lệ tăng là 6%. Có thể thấy, tình trạng thiếu vốn của các NHTM Việt Nam vẫn sẽ là bài toán khó của toàn ngành trong vòng 12 - 18 tháng tới. Ngoài ra, một trong những nguyên nhân dẫn tới khả năng tạo vốn của các ngân hàng thấp là do hệ số NIM thấp, thu nhập từ phí thấp và gánh nặng trích lập tương đối lớn. Điều này đã và đang gây ra những bất lợi cho hoạt động của ngân hàng nói chung và chất lượng tín dụng của các ngân hàng hướng tới chuẩn Basel II.

Trên cơ sở gia tăng vốn tự có, các nhóm NHTM thực hiện thí điểm theo Basel II cũng tăng quy mô tài sản có rủi ro một cách tương ứng. Trong đó, nhóm NHTMNN duy trì tốc độ tăng trưởng tổng tài sản có năm sau liên tục cao hơn năm trước giai đoạn 2012 - 2015. Còn nhóm NHTMCP có mức tăng trưởng thấp hơn vào năm 2013-2015 và tăng trưởng mạnh vào 2016 - 2017.

Hình 3.3. Tốc độ tăng trưởng tài sản có rủi ro 10 NHTM Việt Nam 2012 - 2017

Nguồn: Báo cáo thường niên của NHNN các năm từ 2012 – 2017 [54]

Tuy vậy, tổng hợp lại CAR theo các loại hình NHTM thì nhóm NHTMNN có hệ số CAR trung bình thấp nhất song vẫn đạt trên 8%. Sở dĩ như vậy là do (i) nỗ lực của các NHTM nhằm vốn điều lệ và vốn tự có; (ii) tài sản Có điều chỉnh rủi ro giảm do chủ yếu đầu tư vào trái phiếu Chính phủ thay vì cho vay và (iii) các NHTM đẩy mạnh bán nợ xấu cho VAMC làm giảm các tài sản Có có rủi ro cao.

Hình 3.4. Hệ số an toàn vốn tối thiểu 10 NHTM Việt Nam, 2011 – 2017

Nguồn: Báo cáo thường niên của NHNN các năm từ 2011 - 2017 [54]

Xét riêng 10 ngân hàng thí điểm, hệ số CAR đều có xu hướng giảm khi các NH đều tích cực trong việc áp dụng các chuẩn mực thông lệ quốc tế theo tính toán của Basel II, vừa làm giảm tốc độ tăng vốn tự có, đồng thời tăng tốc độ tăng tài sản chứa rủi ro so với trước đây. Cụ thể, Vietcombank có hệ số CAR đạt 8,8%, BIDV xấp xỉ 8.9%, Vietinbank là 9.2%. Bên cạnh đó, các NHTMCP không có vốn Nhà nước có tỷ lệ an toàn vốn cao hơn. Hệ số CAR của MSB đạt 17%, VIB đạt 12.7%. VPBank cũng đạt được những dấu hiệu tích cực do thực hiện nâng vốn thành công thông qua phát hành trái phiếu và chi trả cổ tức bằng cổ phiếu, đưa hệ số CAR ở mức 13.7% [54]. Thực hiện Basel II cũng đồng nghĩa với việc các NHTM phải kiểm soát chặt chẽ dòng vốn tín dụng, tập trung vào những lĩnh vực quan trọng của nền kinh tế, giám sát chặt lượng vốn đưa vào các lĩnh vực tiềm ẩn nhiều rủi ro như bất động sản, chứng khoán,… Cuộc chạy đua về tăng trưởng tín dụng không còn phù hợp trong điều kiện hiện nay, thay vào đó các ngân hàng đang nỗ lực thay đổi chất lượng tín dụng theo hướng an toàn và hiệu quả hơn. Các ngân hàng có xu hướng chuyển dịch cơ cấu tín dụng, đẩy mạnh tỷ lệ cho vay ngắn hạn để hạn chế rủi ro. Điều này chứng tỏ các ngân hàng đã và đang ý thức được rủi ro tiềm ẩn trong các khoản cho vay dài hạn. Các khoản đầu tư dài hạn của các ngân hàng cũng được chuyển dịch theo hướng tích cực hơn, tập trung chủ yếu vào các lĩnh vực nông nghiệp, công nghiệp công nghệ cao, khai khoáng,… Đây đều là các ngành nghề then chốt có vai trò quan trọng trong phát triển kinh tế, và ít chịu rủi ro hơn lĩnh vực chứng khoán hay bất động sản. Bên cạnh đó, các ngân hàng cũng định hướng lại khách hàng tiềm năng, hướng tới những phân khúc khách hàng ít rủi ro hơn để được hưởng hệ số rủi ro thấp hơn và ưu tiên các loại hình ít rủi ro đủ để được giảm trừ vốn yêu cầu. Điển hình trong lĩnh vực bất động sản, thay vì đầu tư mạo hiểm, thời gian qua, các ngân hàng đang chĩa mũi nhọn vào đối tượng khách hàng mua nhà ở xã hội - rủi ro thấp nhưng lợi nhuận cũng thấp.

3.2.1.2.2 Về thanh tra giám sát

Về khung khổ quy định liên quan tới hoạt động giám sát, kiểm soát trong ngân hàng:

* Giai đoạn từ 2007 đến 2010:

Đối với hoạt động giám sát, kiểm soát ngân hàng, NHNN cũng đã có một số quy định như: