(iii) Thứ ba, sau khi đánh giá sơ bộ, ngân hàng sẽ đánh giá khách hàng cụ thể bằng việc nghiên cứu từng khoản vay. Nếu cho vay tiếp thì phải có bảo đảm và tính tới việc thu hồi nợ sẽ như thế nào. Hơn nữa, ở bước này, ngân hàng phải xem xét các luồng tiền ra vào của khách hàng vay để đánh giá và kết luận nên cho vay tiếp bao nhiêu. Vì tiêu chí của ngân hàng là muốn để khách hàng tiếp tục tồn tại và duy trì hoạt động của khách hàng nên ngân hàng phải nghĩ ngay tới cách thức thu nợ từ những nguồn nào (ví dụ như nếu khách hàng không trả được nợ thì ngân hàng sẽ hoán đổi nợ thành cổ phần, xoá nợ, tái tài trợ, hay tìm kiếm nhà tài trợ khác…) và thu được bao nhiêu, trong thời gian bao lâu thì ngân hàng có thể thu hết nợ…

(iv) Thứ tư, ngân hàng sẽ có phương án cơ cấu lại nợ trên cơ sở xem xét kỹ các khả năng và điều kiện cụ thể của khách hàng. Các bảng liệt kê các khoản mục cho vay nhất thiết phải được lập; đặc biệt là các khoản vay bất động sản vì tính chất phức tạp khi phải xử lý các khoản vay này.

(v) Sau cùng, ngân hàng sẽ chọn ra phương án xử lý ít tốn kém nhất: việc lựa chọn phương án tối ưu phải kết hợp hài hòa các giải pháp giữa duy trì SXKD của khách hàng và cơ cấu nợ của ngân hàng sao cho đem lại giá trị lớn nhất (hoặc lỗ ít nhất). Để làm được điều đó, các NHTM Thái phải am tường các yếu tố thực tế tác động đến khách nợ để có đánh giá đúng về triển vọng tương lai của khách nợ. Mặt khác, họ cũng xem xét chu đáo và thực tế các đề xuất của khách nợ. Điều quan trọng ở đây là khả năng trao đổi thuyết phục giữa ngân hàng và khách nợ. Các ngân hàng Thái cũng chú trọng đến biện pháp bảo đảm cơ cấu lại nợ có làm giảm hay triệt tiêu quyền của chủ nợ không; và liệu các biện pháp đang và sẽ làm để thực thi có đủ yếu tố để bắt buộc (cưỡng chế) khi thực hiện việc cơ cấu nợ này hay không. Trong trường hợp khoản nợ được chuyển thành vốn góp thì các quyền liên quan đến cổ phiếu thường được các NHTM Thái kiểm tra kỹ (như các cổ phiếu đó có được bán như các cổ phiếu của các nhà đầu tư khác không; quyền bỏ phiếu liên quan đến bán cổ phiếu đó như thế nào; và liệu tiền cho vay tiếp như là ứng trước trong phương án

giải quyết có được thu hồi trong giai đoạn xử lý tiếp không và bằng nguồn nào của khách hàng…)

1.2.7.5. Bài học kinh nghiệm đối với Việt Nam

Qua phân tích một số quốc gia về kinh nghiệm trong việc quản lý nợ xấu có thể tổng hợp và rút ra một số bài học kinh nghiệm cho Việt Nam như sau:

(i) Về quan điểm, cần phải xem việc xử lý nợ xấu là việc làm mang tính cấp bách và là yêu cầu tất yếu để thu hồi nợ, lành mạnh hóa tình hình tài chính Ngân hàng;

(ii) Để công tác xử lý nợ đạt hiệu quả cao như mong đợi, cần phải có sự kết hợp đồng bộ từ nhiều phía: nỗ lực từ chính các NHTM cộng với sự phối hợp đồng bộ của Chính phủ (NHNN, BTC, các cơ quan hữu quan..) cũng như thiện chí của các khách nợ;

(iii) Xử lý nợ xấu của các NHTM sẽ đạt hiệu quả cao hơn nếu công tác quản lý nợ xấu phát sinh trong quá trình hoạt động SXKD chặt chẽ (công tác thẩm tra, định giá TSBĐ, quản lý khách hàng vay vốn, quản lý TSBĐ nợ vay, kiểm soát chặt chẽ các khoản vay có dấu hiệu mang lại rủi ro cao cho ngân hàng…). Bên cạnh đó, các kỹ thuật xử lý thu nợ, bán nợ, chuyển nợ thành vốn góp… của ngân hàng cần được đa dạng hóa; nên áp dụng theo các chuẩn mực và thông lệ quốc tế trong cách phân loại nợ xấu để có cách thức xử lý phù hợp hơn;

(iv) Về việc áp dụng mô hình xử lý nợ: hiện nay đa số NH các nước cũng như các NH tại Việt Nam đều áp dụng theo mô hình công ty AMC để xử lý nợ xấu cho NHTM mẹ. Cùng với các AMC, Chính phủ cũng thành lập thêm một Công ty mua bán nợ để thúc đẩy việc xử lý nợ đạt hiệu quả cao hơn (ví dụ như Thái Lan có Công ty TAMC, Indonexia có IBRA – Indonexia Bank Restructuring Agency; Hàn Quốc có KAMCO – Korea Asset Management Company và Việt Nam có DATC…). Tuy nhiên, thành công trong việc áp dụng các mô hình xử lý nợ này tùy thuộc vào hoạt động của từng thị trường mua bán nợ mỗi nước có phát triển hay không và sự hỗ trợ

về mặt chính sách của Chính phủ nước đó ở mức độ nào (về mặt cơ chế, chính sách, hành lang pháp lý.. trong công tác xử lý nợ xấu);

(v) Công tác xử lý nợ xấu NHTM phải đặt trong môi trường cơ cấu lại toàn bộ hệ thống, nâng cao năng lực quản trị NHTM để từ đó thực hiện cơ cấu tài chính một cách toàn diện, đồng bộ.

KẾT LUẬN CHƯƠNG 1

Trong chương 1, người viết đã cố gắng khái quát lại những vấn đề chung nhất về lý thuyết tín dụng và nợ xấu của NHTM, tìm hiểu nguyên nhân cũng như tác động của nợ xấu đến hoạt động của hệ thống NHTM cũng như đối với nền kinh tế.

Chương 1 cũng đã giới thiệu về các nguyên tắc quản lý nợ xấu của Basel, kinh nghiệm xử lý nợ xấu của một số quốc gia trên thế giới và rút ra Bài học kinh nghiệm đối với Việt Nam để làm tiền đề cho việc nghiên cứu trong các chương tiếp theo về thực trạng xử lý nợ xấu cũng như các giải pháp xử lý nợ xấu cho các NHTM.

Chương 2

THỰC TRẠNG XỬ LÝ NỢ XẤU CỦA NGÂN HÀNG THƯƠNG MẠI VIỆT NAM TRONG THỜI GIAN QUA

2.1. TÌNH HÌNH HOẠT ĐỘNG KINH DOANH CỦA HỆ THỐNG NHTM VIỆT NAM

2.1.1. Số lượng các NHTM

Theo công bố của NHNN, đến hết năm 2011 hệ thống NHTM hoạt động tại Việt Nam gồm có: 05 NHTM nhà nước: Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam; Ngân hàng Đầu tư và Phát triển Việt Nam; Ngân hàng Cổ phần Ngoại thương Việt Nam; Ngân hàng Cổ phần Công thương Việt Nam (Ngân hàng Công thương Việt Nam và Ngân hàng Ngoại thương Việt Nam đã được cổ phần hóa nhưng Nhà nước vẫn sở hữu trên 51% vốn nên vẫn thuộc loại hình NHTM nhà nước); Ngân hàng Phát triển Nhà Đồng bằng sông Cửu Long; 35 NHTM cổ phần; 55 NHNNg và chi nhánh NHNNg và 05 NHLD.

Bảng 2: Số lượng các NHTM Việt Nam từ 2006 - 2011

2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

1. NHTM nhà nước | 5 | 5 | 5 | 5 | 5 | 5 |

2. NHTM Cổ phần | 37 | 34 | 40 | 39 | 38 | 35 |

3. NHNNg&CN NHNNg | 31 | 41 | 44 | 45 | 53 | 55 |

4. NHLD | 5 | 5 | 5 | 5 | 5 | 5 |

Tổng cộng | 78 | 85 | 94 | 94 | 101 | 100 |

Có thể bạn quan tâm!

-

Nợ Xấu Tại Các Ngân Hàng Thương Mại

Nợ Xấu Tại Các Ngân Hàng Thương Mại -

Tác Động Của Nợ Xấu Và Sự Cần Thiết Phải Xử Lý Nợ Xấu

Tác Động Của Nợ Xấu Và Sự Cần Thiết Phải Xử Lý Nợ Xấu -

Kinh Nghiệm Xử Lý Nợ Xấu Của Một Số Quốc Gia Trên Thế Giới

Kinh Nghiệm Xử Lý Nợ Xấu Của Một Số Quốc Gia Trên Thế Giới -

Tăng Trưởng Tín Dụng Và Huy Động Vốn

Tăng Trưởng Tín Dụng Và Huy Động Vốn -

Tỷ Lệ (%) Cho Vay/huy Động (Ldr) Giai Đoạn 2008-2011

Tỷ Lệ (%) Cho Vay/huy Động (Ldr) Giai Đoạn 2008-2011 -

Phân Tích Nợ Xấu Theo Các Nhóm Tctd (Đơn Vị: Tỷ Vnd)

Phân Tích Nợ Xấu Theo Các Nhóm Tctd (Đơn Vị: Tỷ Vnd)

Xem toàn bộ 145 trang tài liệu này.

Nguồn: Báo cáo của NHNN tại http://www.sbv.gov.vn/wps/portal/vn,[33]

Theo đánh giá của Ngân hàng Thế giới (WB), Việt Nam hiện có quá nhiều ngân hàng có qui mô nhỏ, xuất phát điểm là các NHTM nông thôn nhưng lại vươn ra hoạt động tại thành thị, do đó có tốc độ tăng trưởng tài sản và danh mục cho vay phát

triển quá nóng. Kèm theo đó là hệ thống quản lý rủi ro và kỹ năng quản lý hoạt động ngân hàng còn tương đối kém, gây tác động không tốt đến sự lành mạnh của hệ thống ngân hàng. Với số lượng như vậy, năng lực cạnh tranh của từng TCTD liên quan chặt chẽ tới quản trị và sự linh hoạt trong việc sử dụng các nguồn lực.

i) Các NHTM nhà nước: Cung cấp tín dụng cho các DNNN, huy động tiền gửi tiết kiệm, đặc biệt là tại các khu vực thành thị và nông thôn, dịch vụ ngoại hối, dịch vụ thanh toán và tín dụng.

ii) Các NHTM Cổ phần: Cung cấp tín dụng cho các doanh nghiệp vừa và nhỏ, các dịch vụ giao dịch trong nước, ngân hàng bán lẻ tại thành thị, kể cả các dịch vụ ngân hàng hiện đại khi thị trường phát triển; và

iii) Khối NHNNg và Liên doanh: Phục vụ các doanh nghiệp có vốn đầu tư nước ngoài và các dịch vụ liên quan, dịch vụ ngoại hối chuyên biệt và dịch vụ cho các công ty lớn, dịch vụ ngân hàng bán lẻ cho các khách hàng giàu có (kể cả thẻ tín dụng).

2.1.2. Mạng lưới hoạt động

Không chỉ phát triển về số lượng, qui mô mạng lưới của các NHTM cũng tăng lên nhanh chóng. Tuy nhiên, số lượng chi nhánh, phòng giao dịch (CN, PGD) và ATM của các ngân hàng còn khá chênh lệch nhau do chiến lược phát triển và đặc trưng của từng ngân hàng.

Tính đến 2011, hệ thống các NHTM bao gồm 5 NHTM Nhà nước với 4.409 chi nhánh và phòng giao dịch, 35 ngân hàng TMCP với hơn 1.830 sở giao dịch, chi nhánh và văn phòng giao dịch. Như vậy tỷ lệ chi nhánh, phòng giao dịch trên

100.000 người dân trung bình vào khoảng 3,72. Con số này mặc dù khá tương đồng với Philippines (khoảng xấp xỉ 4) nhưng vẫn thấp hơn Thái Lan và Indonesia, và so với các nước phát triển (OECD) là một khoảng cách khá xa (xấp xỉ 27). Mặt khác, mức độ phân bố các chi nhánh và phòng giao dịch ở nước ta lại không đồng đều, chủ yếu tập trung ở các vùng kinh tế trọng điểm là Hà Nội và Thành phố Hồ Chí

Minh, gây ra mức độ khó khăn khi truy cập thị trường tài chính ngân hàng cho các tổ chức, cá nhân ở những vùng kinh tế mới nổi hoặc vùng sâu, vùng xa.

2.500

2.000

1.500

1.000

500

-

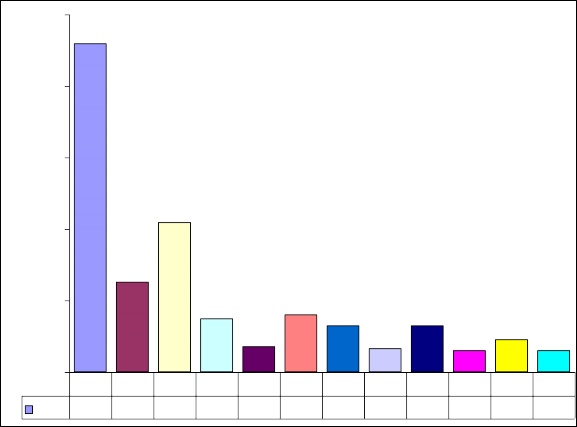

VBA BIDV CTG VCB EIB STB ACB MB TCB VIB MSB SEAB

ĐGD 2.300 629 1.050 375 183 400 327 170 326 155 230 150

Đồ thị 1: Số lượng chi nhánh, phòng giao dịch của một số NHTM đến 31/12/2011.

Nguồn: Công ty chứng khoán Vietcombank (2011), Đánh giá phân tích ngành ngân hàng, Phòng nghiên cứu và phân tích, [22]

Tổng hợp của tác giả từ website, báo cáo của các Ngân hàng thương mại

Hệ thống mạng lưới chính là ưu thế nổi trội của hệ thống các NHTM trong nước. Thế nhưng, để tiếp tục phát triển và tiếp cận gần hơn người tiêu dùng thì số lượng chi nhánh, phòng giao dịch của các ngân hàng hiện nay cũng chưa phải là nhiều và việc mở rộng thêm được cho là cần thiết. Tuy nhiên trong thời gian tới, NHNN chủ trương sẽ kiểm soát chặt tăng trưởng tín dụng hàng năm phù hợp với mục tiêu tăng trưởng kinh tế, bởi vậy nhu cầu mở rộng mạng lưới để huy động vốn như trước đây sẽ không còn.

Bên cạnh đó trong bối cảnh thực hiện tái cơ cấu hệ thống các TCTD thì bản thân các ngân hàng nằm trong diện mua bán hay sáp nhập cũng không còn nhu cầu mở rộng và bản thân các ngân hàng đang tập trung đưa ra các sản phẩm dịch vụ trên nền tảng công nghệ hiện đại thay vì “độc canh” tín dụng.

80.000

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

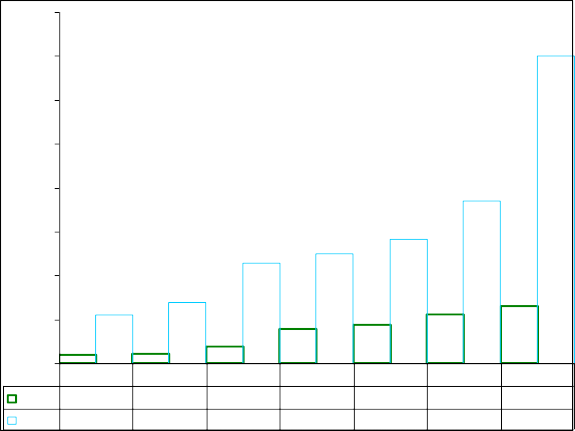

2005 2006 2007 2008 2009 2010 2011

ATM 1.777 2.154 3.820 7.670 8.800 11.137 13.000

POS 11.000 14.000 22.959 24.912 28.300 37.000 70.000

Đồ thị 2: Số lượng máy ATM và máy POS từ 2005-2011

Nguồn: Trịnh Thanh Huyền, Những rào cản trong phát triển thanh toán không dùng tiền mặt ở Việt Nam, Tạp chí ngân hàng, số 20/2010 [11] và báo cáo NHNN.

Năm 2006, toàn thị trường mới có khoảng gần 5 triệu thẻ các loại, gần 3.000 máy ATM và khoảng 11.000 máy quẹt thẻ (POS). Đến cuối năm 2011, số lượng thẻ NH trên cả nước tăng lên hơn 42 triệu thẻ, trong đó khoảng 40 triệu thẻ ATM (chiếm hơn 93%). Cơ sở hạ tầng phục vụ thanh toán thẻ cũng được cải thiện đáng kể với số lượng máy ATM đến cuối năm 2011 là 13.000 và gần 70.000 máy POS. Riêng 4 NHTMQD đã chiếm 35,7% tổng số lượng ATM của toàn hệ thống. Agribank giữ vai trò chủ đạo trong phát triển đầu tư cho nông nghiệp, nông thôn nên có mạng