Mihov (1998), điều này có thể giúp xác định được các chế độ tiền tệ khác nhau trong suốt thời kỳ mẫu. Nhiệm vụ này sẽ để lại cho các nghiên cứu trong tương lai.

5.3. Một số kiến nghị và gợi ý chính sách

Nghiên cứu này đã chứng minh được rằng các ngân hàng thương mại có vai trò quan trọng trong quá trình truyền dẫn chính sách tiền tệ tại Việt Nam, trong đó tồn tại một phản ứng bất đối xứng của tín dụng ngân hàng đối với những thay đổi trong chính sách tiền tệ qua các ngân hàng có đặc điểm khác nhau. Cụ thể, các ngân hàng lớn và vốn hóa cao thì ít nhạy cảm hơn đối với các cú sốc tiền tệ so với các ngân hàng nhỏ và vốn hóa thấp. Vì vậy, dựa trên kết quả này, chúng tôi kiến nghị Ngân hàng Nhà nước trong quá trình quản lý và thực thi chính sách tiền tệ, cần quan tâm đến khả năng hấp thụ và phản ứng của các ngân hàng thương mại khác nhau. Cụ thể, Ngân hàng Nhà nước cần phân loại các ngân hàng thương mại theo quy mô và theo vốn hóa để áp dụng các công cụ chính sách tiền tệ sao cho phù hợp nhất. Không nên đánh đồng tất cả các ngân hàng thương mại, vì như vậy sẽ gây khó khăn cho các ngân hàng nhỏ và vốn hóa thấp đối với các cú sốc tiền tệ.

Chúng tôi cũng nhận thấy rằng hoạt động tín dụng ngân hàng tổng thể dường như bị chi phối bởi một số lượng nhỏ các ngân hàng có quy mô lớn, chủ yếu có sự tham gia góp vốn của nhà nước, trong khi nhóm ngân hàng này lại tỏ ra khá thờ ơ trước các cú sốc tiền tệ do có những lợi thế nhất định về mặt quy mô và uy tín. Sở dĩ các ngân hàng thương mại nhà nước có được thị phần tín dụng cao như thế là nhờ có sự hỗ trợ từ phía nhà nước về vốn đầu tư, cũng như các cơ hội tiếp cận với các dự án kinh tế trọng điểm quốc gia. Một mức độ tham gia khá sâu của nhà nước trong lĩnh vực ngân hàng, đi kèm với một sự tập trung thị trường tín dụng cao là những yếu tố có thể làm yếu đi tầm quan trọng của kênh cho vay ngân hàng trong cơ chế truyền dẫn chính sách tiền tệ tại Việt Nam. Do đó, chúng tôi đề xuất nhà nước nên hạn chế sự tham gia vào lĩnh vực ngân hàng, giao quyền quản lý điều hành hoạt động của các ngân hàng thương mại cho Ngân hàng Nhà nước, tạo ra môi trường cạnh tranh lành mạnh giữa các ngân hàng thương mại bằng cách đấu thầu công khai các dự án kinh

tế lớn, các dự án kinh tế trọng điểm quốc gia. Ngoài ra, cần xúc tiến hoạt động cổ phần hóa ở các ngân hàng thương mại nhà nước, tạo cơ hội tham gia cho các nhà đầu tư tư nhân chiến lược.

Một kết luận khác được rút ra từ bài nghiên cứu đó là tín dụng ngân hàng dường như là kênh cung cấp vốn chủ yếu cho nền kinh tế và có sự đóng góp đáng kể trong tăng trưởng sản lượng quốc gia. Do đó, chúng tôi đề xuất một số biện pháp giúp nâng cao hiệu quả hoạt động của các ngân hàng thương mại như sau:

- Thứ nhất, Ngân hàng Nhà nước cần xây dựng một hệ thống hành lang pháp lý rõ ràng và minh bạch, điều hành nền kinh tế vĩ mô một cách ổn định, nhằm tạo môi trường kinh doanh thuận lợi cho các ngân hàng thương mại.

- Thứ hai, Ngân hàng Nhà nước nên áp dụng tiêu chuẩn Basel II và một số tiêu chí của Basel III cho toàn bộ hệ thống ngân hàng để phù hợp với diễn biến kinh tế vĩ mô và tình hình thực tiễn tại Việt Nam với mục tiêu là tăng cường quy mô và chất lượng vốn tự có của các ngân hàng, giúp các ngân hàng có khả năng đối phó với rủi ro, đặc biệt là các khoản thua lỗ bất thường.

- Thứ ba, Ngân hàng Nhà nước nên xây dựng và hoàn thiện mô hình giám sát tài chính hiệu quả nhằm tăng cường năng lực hoạt động và giảm thiểu rủi ro đối với hệ thống ngân hàng thương mại.

- Thứ tư, Ngân hàng Nhà nước có thể nâng trần sở hữu đối với các nhà đầu tư nước ngoài để tận dụng tối đa sức mạnh tài chính và năng lực quản trị cho các ngân hàng nội địa.

Về phía các ngân hàng thương mại, để nâng cao hiệu quả hoạt động kinh doanh, chúng tôi đề xuất rằng các ngân hàng thương mại nên chú trọng đến việc tăng trưởng tín dụng bền vững, thực hiện tốt công tác thẩm định dự án trước khi ra quyết định giải ngân, nhằm hạn chế tình trạng nợ xấu đang ngày càng gia tăng. Bên cạnh đó, các ngân hàng cũng cần tăng cường công tác kiểm tra, kiểm toán nội bộ, đảm bảo tình hình tài chính minh bạch, điều này sẽ giúp các ngân hàng, đặc biệt là các ngân hàng nhỏ giảm bớt vấn đề bất cân xứng thông tin, tăng khả năng tiếp cận với các nguồn tài chính phi tiền gửi trên các thị trường vốn.

Kết quả nghiên cứu cũng chỉ ra rằng tăng trưởng tín dụng phụ thuộc nhiều vào đặc điểm quy mô ngân hàng. Do đó, để phát triển hoạt động tín dụng của mình, các ngân hàng thương mại cũng nên tập trung mở rộng quy mô bằng cách nâng cao nguồn vốn chủ sở hữu để đảm bảo tính linh hoạt và khả năng phòng vệ trong các cú sốc kinh tế vĩ mô. Thực tế cho thấy, các ngân hàng lớn và vốn hóa cao sẽ linh hoạt hơn trong phản ứng của mình trước các cú sốc chính sách tiền tệ, do đó, việc tăng vốn của các ngân hàng thương mại là hết sức cần thiết. Tuy nhiên, cần lưu ý rằng việc tăng vốn phải đi kèm với một sự tăng trưởng tương ứng về mặt quy mô, nghĩa là các nguồn vốn cần được sử dụng một cách hiệu quả để tạo đòn bẩy cho hoạt động kinh doanh, như vậy việc tăng vốn mới thực sự có ý nghĩa. Các ngân hàng nên ưu tiên tăng vốn từ những nguồn mang tính ổn định và lâu dài, chẳng hạn như tăng vốn từ lợi nhuận giữ lại, hay phát hành cổ phiếu cho các nhà đầu tư trong và ngoài nước,… tránh tình trạng sở hữu chéo giữa các ngân hàng.

DANH MỤC TÀI LIỆU THAM KHẢO

Danh mục tài liệu tiếng Việt

Chu Khánh Lân, 2013. Nghiên cứu thực nghiệm về truyền dẫn chính sách tiền tệ qua kênh tín dụng tại Việt Nam. Tạp chí Ngân hàng, số 5, trang 17-23.

Ngân Hàng Thế Giới, 2014. Báo cáo đánh giá khu vực tài chính Việt Nam. Tháng 6 năm 2014.

Nguyễn Khắc Quốc Bảo và Nguyễn Hữu Huy Nhựt, 2013. Bằng chứng thực nghiệm của truyền dẫn lãi suất bất cân xứng ở Việt Nam. Tạp chí Phát triển Kinh tế, số 274, trang 11-22.

Nguyễn Khắc Quốc Bảo, Trương Trung Tài và Nguyễn Hữu Tuấn, 2013. Nghiên cứu tác động của chính sách tiền tệ lên nền kinh tế Việt Nam. Đề tài nghiên cứu khoa học. Trường Đại học Kinh tế Thành phố Hồ Chí Minh.

Nguyễn Phúc Cảnh, Nguyễn Quốc Anh và Nguyễn Hồng Quân, 2013. Đặc điểm ngân hàng tác động đến sự truyền dẫn của chính sách tiền tệ qua kênh tín dụng ngân hàng tại Việt Nam. Đề tài nghiên cứu khoa học. Trường Đại học Kinh tế Thành phố Hồ Chí Minh.

Thủ Tướng Chính Phủ, 2006. Nghị Định số 141/2006/NĐ-CP về ban hành danh mục mức vốn pháp định của Tổ chức tín dụng. Hà Nội, ngày 22 tháng 11 năm 2006.

Thủ Tướng Chính Phủ, 2011. Nghị Định số 10/2011/NĐ-CP về việc sửa đổi, bổ sung một số điều của Nghị Định số 141/2006/NĐ-CP ngày 22 tháng 11 năm 2006 về Ban hành danh mục mức vốn pháp định của Tổ chức tín dụng. Hà Nội, ngày 26 tháng 01 năm 2011.

Trầm Thị Xuân Hương, Võ Xuân Vinh và Nguyễn Phúc Cảnh, 2014. Truyền dẫn của chính sách tiền tệ qua kênh lãi suất ngân hàng tại Việt Nam trước và sau khủng hoảng. Tạp chí Phát triển Kinh tế, số 283, trang 42-67.

Trần Ngọc Thơ, 2013. Cơ chế truyền dẫn chính sách tiền tệ ở Việt Nam. Đề tài nghiên cứu khoa học. Trường Đại học Kinh tế Thành phố Hồ Chí Minh.

VPBank Securities, 2014. Báo cáo ngành ngân hàng Việt Nam. Tháng 1 năm 2014.

Danh mục tài liệu tiếng Anh

Altunbas, Y., Fazylov, O., Molyneux, P., 2002. Evidence on the bank lending channel in Europe. Journal of Banking & Finance, 26: 2093–2110.

Altunbas, Y., Gambacorta, L., Marques-Ibanez, D., 2009. Securitisation and the bank lending channel. European Economic Review, forthcoming.

Arellano, M., Bond, S., 1991. Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations. The Review of Economic Studies, 58: 277–297.

Ashcraft, A. B., 2006. New evidence on the lending channel. Journal of Money, Credit and Banking, 38: 751–775.

Baum, C. F., Schaffer, M. E., Stillman, S., 2003. Instrumental variables and GMM: Estimation and testing. The Stata Journal, 3: 1–31.

Bean, C., Larsen, J., Nikolov, K., 2003. Financial frictions and the monetary transmission mechanism: Theory, evidence and policy implications. In: I. Angeloni, A. K. Kashyap and B. Mojon, eds. 2003. Monetary policy transmission in the Euro Area. Cambridge University Press, pp. 107–130.

Benkovskis, K., 2008. Is there a bank lending channel of monetary policy in Latvia?

Evidence from bank level data. Working Paper, Latvijas Banka, January.

Bernanke, B. S., Blinder, A., 1988. Credit, money and aggregate demand. American Economic Review, 78: 435–439.

Bernanke, B. S., Blinder, A., 1992. The Federal funds rate and the channels of monetary transmission. American Economic Review, 82: 901–921.

Bernanke, B. S., Gertler, M., 1995. Inside the black box: The credit channel of monetary policy transmission. Journal of Economic Perspectives, 9: 27–48.

Bernanke, B. S., Mihov, I., 1998. Measuring monetary policy. The Quarterly Journal of Economics, 113: 869–902.

Blundell, R., Bond, S., 1998. Initial conditions and moment restrictions in dynamic panel data models. Journal of Econometrics, 87: 115–143.

Cecchetti, S. G., 1999. Legal structure, financial structure, and the monetary policy transmission mechanism. Economic Policy Review No. 2, Federal Reserve Bank of New York, July.

De Bondt, G. J., 1999. Credit channels in Europe: Cross-country investigation. Research Memorandum WO&E No. 569, De Nederlandsche Bank, February.

De Haas, R., Naaborg, I., 2005. Internal capital markets in multinational banks: Implications for European transition countries. Working Paper No. 51, De Nederlandsche Bank, August.

Disyatat, P., Vongsinsirikul, P., 2003. Monetary policy and the transmission mechanism in Thailand. Journal of Asian Economics, 14: 389–418.

Ehrmann, M., Gambacorta, L., Martínez-Pagés, J., Sevestre, P., Worms, A., 2003. Financial systems and the role of banks in monetary policy transmission in the Euro Area. In: I. Angeloni, A. K. Kashyap and B. Mojon, eds. 2003. Monetary Policy in the Euro Area. Cambridge University Press, pp. 235–269.

Ehrmann, M., Worms, A., 2004. Bank networks and monetary policy transmission.

Journal of the European Economic Association, 2: 1148–1171.

Favero, C. A., Giavazzi, F., Flabbi, L., 1999. The transmission mechanism of monetary policy in Europe: Evidence form banks’ balance sheets. Working Paper No. 7231, National Bureau of Economic Research.

Gambacorta, L., 2005. Inside the bank lending channel. European Economic Review, 49: 1737–1759.

Gunji, H., Yuan, Y., 2010. Bank profitability and the bank lending channel: Evidence from China. Journal of Asian Economics, 21: 129–141.

Hansen, L. P., 1982. Large sample properties of generalized method of moments estimators. Econometrica, 50: 1029–1054.

Havrylchyk, O., Jurzyk, E., 2005. Does the bank lending channel work in a transition economy? A case of Poland. Mimeo, European University Viadrina.

Hernando, I., Martínez-Pagés, J., 2003. Is there a bank-lending channel of monetary policy in Spain? In: I. Angeloni, A. K. Kashyap and B. Mojon, eds. 2003.

Monetary policy transmission in the Euro Area. Cambridge University Press, pp. 284–296.

Horváth, C., Krekó, J., Naszódi, A., 2006. Is there a bank lending channel in Hungary? Evidence form bank panel data. Working Paper No. 7, MNB.

Hosono, K., 2006. The transmission mechanism of monetary policy in Japan: Evidence from banks’ balance sheets. Journal of The Japanese and International Economies, 20: 380–405.

Juks, R., 2004. The importance of the bank-lending channel in Estonia: Evidence from micro-economic data. Working Paper No. 6, Eesti Pank, November.

Kakes, J., Sturm, J., 2002. Monetary policy and bank lending: Evidence from German banking groups. Journal of Banking & Finance, 26: 2077–2092.

Kashyap, A. K., Stein, J. C., 1993. Monetary policy and bank lending. Working Paper No. 4317, NBER, April.

Kashyap, A. K., Stein, J. C., 1995. The impact of monetary policy on bank balance sheets. Carnegie–Rochester Conference Series on Public Policy, 42: 151–195. Kashyap, A. K., Stein, J. C., 2000. What do a million observations on banks say about the transmission of monetary policy? American Economic Review, 90: 407–428.

Kashyap, A. K., Stein, J. C., Wilcox, D. W., 1993. Monetary policy and credit conditions: Evidence from the composition of external finance. The American Economic Review, 83: 78–98.

Keynes J. M., 1936. The general theory of employment, interest and money. 1st ed.

Macmillan Cambridge University Press.

Kierzenkowski, R., 2005. The multi-regime bank lending channel and the effectiveness of the Polish monetary policy transmission during transition. Journal of Comparative Economics, 33: 1–24.

Kishan, R. P., Opiela, T. P., 2000. Bank size, bank capital, and the bank lending channel. Journal of Money, Credit and Banking, 32: 121–141.

Kishan, R. P., Opiela, T. P., 2006. Bank capital and loan asymmetry in the transmission of monetary policy. Journal of Banking & Finance, 30: 259–285.

Kohler, M., Hommel, J., Grote, M., 2005. The role of banks in the transmission of monetary policy in the Baltics. Discussion Paper No 10, Zentrum für Europäische Wirtschaftsforschung.

Le Viet Hung, Wade Pfau, 2008. VAR analysis of the monetary transmission mechanism in Vietnam. Applied Econometrics and International Development, 9: 165–179.

Loupias, C., Savignac, F., Sevestre, P., 2003. Is there a bank-lending channel in France? Evidence from bank panel data. In: I. Angeloni, A. K. Kashyap and B. Mojon, eds. 2003. Monetary policy transmission in the Euro Area. Cambridge University Press, pp. 297–308.

Matousek, R., Sarantis, N., 2009. The bank lending channel and monetary transmission in Central and Eastern European countries. Journal of Comparative Economics, 37: 321–334.

Mishkin, F. S., 1996. The channels of monetary transmission: Lessons for monetary policy. Working Paper No. 5464, NBER, May.

Nickell, S. J., 1981. Biases in Dynamic Models with Fixed Effects. Econometrica, 49: 1417–1426.

Peek, J., Rosengren, E., 1995. The capital crunch: Neither a borrower nor a lender be.

Journal of Money, Credit and Banking, 27: 626–638.

Pruteanu, A., 2004. The role of banks in the Czech monetary policy transmission mechanism. Working Paper No. 3, Czech National Bank.

Roodman, D., 2009. How to do xtabond2: An introduction to difference and system GMM in Stata. The Stata Journal, 9: 86–136.

Stein, J. C., 1998. An adverse selection model of bank asset and liability management with implications for the transmission of monetary policy. RAND Journal of Economics, 29: 466–486.

Van den Heuvel, S. J., 2002. Does bank capital matter for monetary transmission?

Economic Policy Review, Federal Reserve Bank of New York, May, 260–266.

Verbeek, M., Nijman, T., 1992. Testing for selectivity bias in panel data models.

International Economic Review, 33: 681–703.

Worms, A., 2003. The reaction of bank lending to monetary policy measures in Germany. In: I. Angeloni, A. K. Kashyap and B. Mojon, eds. 2003. Monetary Policy Transmission in the Euro Area. Cambridge University Press, pp. 270– 283.

Wróbel, E., Pawlowska, M., 2002. Monetary transmission in Poland: Some evidence on interest rate and credit channels. Materials and Studies No. 24, National Bank of Poland.

PHỤ LỤC

PHỤ LỤC A. ĐẶC ĐIỂM CỦA NGÀNH NGÂN HÀNG VIỆT NAM

A.1. Tầm quan trọng của ngành ngân hàng đối với hệ thống tài chính Việt Nam

A.2. Cấu trúc ngành ngân hàng Việt Nam PHỤ LỤC B. KẾT QUẢ ƯỚC LƯỢNG

B.1. Kết quả ước lượng mô hình (4.1) sử dụng đặc điểm quy mô

B.2. Kết quả ước lượng mô hình (4.1) sử dụng đặc điểm thanh khoản

B.3. Kết quả ước lượng mô hình (4.1) sử dụng đặc điểm vốn hóa

B.4. Kết quả ước lượng mô hình (4.1) sử dụng đặc điểm quy mô và thanh khoản

B.5. Kết quả ước lượng mô hình (4.1) sử dụng đặc điểm quy mô và vốn hóa

B.6. Kết quả ước lượng mô hình (4.1) sử dụng đặc điểm thanh khoản và vốn hóa

B.7. Kết quả ước lượng mô hình (4.1) sử dụng đặc điểm quy mô, thanh khoản và vốn hóa

B.8. Kết quả ước lượng mô hình (4.2) sử dụng đặc điểm quy mô

B.9. Kết quả ước lượng mô hình (4.2) sử dụng đặc điểm thanh khoản

B.10. Kết quả ước lượng mô hình (4.2) sử dụng đặc điểm vốn hóa

B.11. Kết quả ước lượng mô hình (4.3) sử dụng đặc điểm quy mô

B.12. Kết quả ước lượng mô hình (4.3) sử dụng đặc điểm thanh khoản

B.13. Kết quả ước lượng mô hình (4.3) sử dụng đặc điểm vốn hóa

B.14. Kết quả ước lượng mô hình (4.4) sử dụng đặc điểm quy mô

B.15. Kết quả ước lượng mô hình (4.4) sử dụng đặc điểm thanh khoản

B.16. Kết quả ước lượng mô hình (4.4) sử dụng đặc điểm vốn hóa PHỤ LỤC C. DỮ LIỆU NGHIÊN CỨU

C.1. Danh sách các ngân hàng trong mẫu nghiên cứu

C.2. Số liệu bảng cân đối ngân hàng

C.3. Số liệu kinh tế vĩ mô

PHỤ LỤC A. ĐẶC ĐIỂM CỦA NGÀNH NGÂN HÀNG VIỆT NAM

A.1. Tầm quan trọng của ngành ngân hàng đối với hệ thống tài chính Việt Nam Nhìn chung, đối với một quốc gia có thu nhập trung bình thấp thì hệ thống tài chính của Việt Nam là lớn, với tổng tài sản lên đến 185% GDP vào năm 2011. Trong đó, ngành ngân hàng đóng một vai trò quan trọng trong nền kinh tế Việt Nam và chi phối các loại hình trung gian tài chính khác (xem Bảng A.1). Sự phát triển của ngành ngân hàng là vô cùng năng động trong suốt những năm qua, với tỷ lệ tổng tài sản

ngân hàng trên GDP tăng từ 150% trong năm 2007 lên hơn 170% trong năm 2011.

Bảng A.1. Cấu trúc hệ thống tài chính Việt Nam

Tháng 12/2007 | Tháng 12/2011 | |||

Tổ chức tài chính | Tổng tài sản (tỷ VNĐ) | Tỷ lệ GDP (%) | Tổng tài sản (tỷ VNĐ) | Tỷ lệ GDP (%) |

Ngân hàng thương mại | 1733.3 | 151.5 | 4750.5 | 170.9 |

Công ty tài chính | 69 | 6 | 159.5 | 5.7 |

Công ty cho thuê tài chính | 14.1 | 1.2 | 24 | 0.9 |

Công ty chứng khoán | 54.9 | 4.8 | 81 | 2.9 |

Công ty bảo hiểm | 56.3 | 4.9 | 107 | 3.8 |

Quỹ đầu tư | 15.4 | 1.3 | 10.3 | 0.4 |

Tổng cộng | 1943 | 169.7 | 5132.3 | 184.6 |

Có thể bạn quan tâm!

-

Các Biến Trong Mô Hình Và Mối Tương Quan Mong Đợi

Các Biến Trong Mô Hình Và Mối Tương Quan Mong Đợi -

Các Ước Lượng Của Phương Trình (4.1) Sử Dụng Dữ Liệu Ngân Hàng (Tiếp Theo)

Các Ước Lượng Của Phương Trình (4.1) Sử Dụng Dữ Liệu Ngân Hàng (Tiếp Theo) -

Tác Động Kinh Tế Vĩ Mô Của Kênh Cho Vay Ngân Hàng

Tác Động Kinh Tế Vĩ Mô Của Kênh Cho Vay Ngân Hàng -

Kênh cho vay ngân hàng và truyền dẫn chính sách tiền tệ tại Việt Nam - 7

Kênh cho vay ngân hàng và truyền dẫn chính sách tiền tệ tại Việt Nam - 7 -

Kênh cho vay ngân hàng và truyền dẫn chính sách tiền tệ tại Việt Nam - 8

Kênh cho vay ngân hàng và truyền dẫn chính sách tiền tệ tại Việt Nam - 8

Xem toàn bộ 70 trang tài liệu này.

Nguồn: Các cơ quan nhà nước, IMF, ADB, Bloomberg

Trong khi đó, các loại hình trung gian tài chính khác thì ít quan trọng hơn và sự phát triển của chúng cũng không quá ấn tượng. Mặc dù các công ty tài chính, công ty cho thuê tài chính, công ty chứng khoán, và công ty bảo hiểm có sự gia tăng đáng kể về mặt tài sản, nhưng quy mô tương đối của chúng lại có phần sụt giảm. Nhìn chung, tổng tài sản của các định chế tài chính phi ngân hàng chỉ chiếm khoảng 18% GDP trong năm 2007, và giảm còn 14% GDP trong năm 2011.

Cùng với sự phát triển nhanh chóng về quy mô của ngành ngân hàng so với tổng thể nền kinh tế Việt Nam, sự tăng trưởng tín dụng cũng có những thay đổi đáng kể. Năm 2005, tỷ lệ tín dụng trên GDP chỉ đạt 71.22%, tuy nhiên, sau 5 năm tăng trưởng

tín dụng quá mức, năm 2010, tỷ lệ tín dụng trên GDP của Việt Nam đạt đỉnh ở mức 135.79%, tăng 1.9 lần so với năm 2005.

Bảng A.2. Tỷ lệ tín dụng nền kinh tế so với GDP của Việt Nam

Năm | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

Tỷ lệ tín dụng trên GDP (%) | 71.22 | 75.38 | 96.19 | 94.53 | 123.01 | 135.79 | 120.86 | 115.40 |

Nguồn: Trading Economics – World Bank

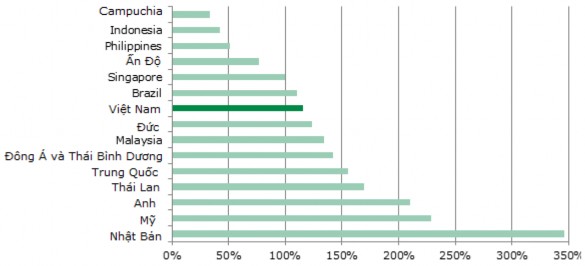

Tỷ lệ tín dụng trên GDP ở Việt Nam năm 2012 đạt 115.40%. Tỷ lệ này dù sao vẫn thấp hơn so với mức trung bình của các nước đang phát triển trong khu vực, thể hiện rằng khu vực ngân hàng của Việt Nam vẫn còn nhiều tiềm năng để phát triển. Tuy nhiên, tỷ lệ tăng trưởng sẽ khiêm tốn hơn trước.

Hình A.1. So sánh tỷ lệ tín dụng trên GDP năm 2012

Nguồn: WDI

So với thị trường tín dụng ngân hàng, các thị trường trái phiếu và cổ phiếu thì yếu hơn một cách đáng kể tại Việt Nam. Quy mô thị trường trái phiếu trong nước còn khiêm tốn và chủ yếu là trái phiếu chính phủ (xem Bảng A.3). Tổng giá trị trái phiếu hiện hành bằng khoảng 15% GDP, với gần 90% là trái phiếu chính phủ (bao gồm trái phiếu kho bạc, trái phiếu chính phủ bảo lãnh và một lượng nhỏ trái phiếu phát hành bởi chính quyền địa phương). Thị trường trái phiếu doanh nghiệp tăng trưởng trong vài năm qua, nhưng vẫn trong giai đoạn sơ khai.

Bảng A.3. Thị trường vốn Việt Nam năm 2011

Chỉ tiêu | Tổng giá trị (tỷ VNĐ) | Tỷ lệ trong GDP (%) |

Dư nợ trái phiếu Chính phủ | 353.6 | 12.7 |

Dư nợ tín phiếu | 2.1 | 0.1 |

Dư nợ trái phiếu doanh nghiệp | 35.5 | 1.3 |

Do công ty tài chính phát hành | 21.6 | 0.8 |

Do công ty phi tài chính phát hành | 10.8 | 0.4 |

Vốn hóa thị trường | 533.7 | 19.2 |

Nguồn: Các cơ quan nhà nước, IMF, ADB, Bloomberg

Thị trường cổ phiếu có đặc trưng là số lượng các công ty niêm yết lớn nhưng giá trị vốn hóa bình quân thấp. Hai sở giao dịch HOSE (hoạt động từ năm 2000) và HNX (hoạt động từ năm 2005) hiện đã có khoảng 700 công ty niêm yết, một con số lớn bất thường đối với các thị trường vốn non trẻ và mức thu nhập như Việt Nam. Tổng giá trị vốn hóa thị trường vào khoảng 20% GDP trong năm 2011, khá gần với mức dự đoán cho Việt Nam nhưng thấp hơn nhiều so với các thị trường Đông Á khác. Thực tế là dù có một số lượng lớn các công ty niêm yết nhưng mức vốn hóa thị trường tương đối nhỏ cho thấy hầu hết các công ty niêm yết có quy mô nhỏ.

Những sự kiện trên đã chứng minh được vai trò chủ đạo của ngành ngân hàng ở Việt Nam trong hệ thống trung gian tài chính, điều này dẫn đến một mức độ phụ thuộc ngân hàng cao của các tổ chức và cá nhân trong nước.

A.2. Cấu trúc ngành ngân hàng Việt Nam

Vào cuối năm 2011, Việt Nam có 97 ngân hàng thương mại, trong đó có 5 ngân hàng thương mại nhà nước, 38 ngân hàng thương mại cổ phần, và 54 ngân hàng nước ngoài1 (xem Bảng A.4). Số lượng các ngân hàng hầu như không có sự thay đổi đáng kể trong những năm gần đây.

1 Bao gồm các ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài, và các chi nhánh ngân hàng nước ngoài tại Việt Nam.

Bảng A.4. Cấu trúc hệ thống ngân hàng thương mại Việt Nam năm 2011

Tổ chức tài chính | Số lượng tổ chức | Tổng tài sản (tỷ VNĐ) | Tỷ lệ tổng tài sản (%) | Tỷ lệ GDP (%) |

Ngân hàng thương mại | 97 | 4750.5 | 85.9 | 170.9 |

Sở hữu tư nhân | 92 | 2838.2 | 51.3 | 102.1 |

Trong nước | 38 | 2285.8 | 41.3 | 82.2 |

Nước ngoài | 54 | 552.4 | 10 | 19.9 |

Sở hữu nhà nước | 5 | 1912.3 | 34.6 | 68.8 |

Nguồn: Các cơ quan nhà nước, IMF, ADB, Bloomberg

Về cấu trúc sở hữu, chúng tôi nhận được những dấu hiệu gây tranh cãi về sức mạnh của kênh cho vay. Mặc dù số lượng các ngân hàng sở hữu bởi nhà đầu tư nước ngoài là tương đối lớn, song tỷ trọng tài sản của nhóm ngân hàng này trong toàn ngành lại khá khiêm tốn ở mức 10%, và đóng góp vào GDP chỉ khoảng 20%. Các ngân hàng nước ngoài thường nhận được các khoản viện trợ từ ngân hàng mẹ nên ít nhạy cảm với các cú sốc tiền tệ trong nước. Do đó, sự hoạt động kém hiệu quả của nhóm ngân hàng này không làm yếu đi kênh cho vay ngân hàng tiềm năng của Việt Nam. Tuy nhiên, mức độ tham gia của nhà nước vào ngành ngân hàng Việt Nam thì tương đối lớn. Mặc dù chỉ có 5 ngân hàng thuộc sở hữu nhà nước, nhưng tổng tài sản của nhóm ngân hàng này lại gần bằng tổng tài sản của 38 ngân hàng cổ phần, chiếm gần 35% tổng tài sản toàn ngành, và đóng góp 68% vào GDP. Mức độ tham gia của nhà nước vào lĩnh vực ngân hàng cao có thể làm suy yếu kênh cho vay ngân hàng tiềm năng do các ngân hàng này có khả năng nhận được các nguồn vốn bổ sung từ nhà nước nên ít nhạy cảm hơn trước các cú sốc tiền tệ.

Về mức độ tập trung thị trường, thị trường ngân hàng Việt Nam vừa tập trung, đồng thời cũng phân tán. Nhìn chung, ngân hàng thương mại nhà nước thống trị cả thị phần huy động lẫn thị phần tín dụng, chiếm 60% thị phần vào năm 2007. Tuy nhiên, trong những năm gần đây, sự cạnh tranh gay gắt trong ngành ngân hàng đã khiến cho 15% thị phần của ngân hàng thương mại nhà nước rơi vào tay các ngân

hàng thương mại cổ phần. Mức độ cạnh tranh của các ngân hàng có quy mô nhỏ cũng tương đối cao.

Thị phần huy động (%)

NHTM nhà nước NHTM cổ phần

NH nước ngoài

Khác

2007

2008

2009

2010

2011

Mức độ tập trung thị trường về huy động vốn của ngân hàng thương mại nhà nước giảm dần qua các năm cho thấy mức độ cạnh tranh cao giữa các ngân hàng trong huy động vốn. Yếu tố lịch sử về thời gian hoạt động và mạng lưới huy động đã không thể phát huy tối đa lợi thế giúp các ngân hàng thương mại nhà nước ổn định thị phần. Thị phần huy động vốn của các ngân hàng thương mại nhà nước đã thu hẹp lại từ 59.5% trong năm 2007 xuống còn 43.6% trong năm 2011 (xem Hình A.2). Tuy nhiên, thị phần huy động vốn của 9 ngân hàng thương mại cổ phần chủ lực2 chưa mở rộng đáng kể so với mức giảm của các ngân hàng thương mại nhà nước. Điều này ngụ ý rằng các ngân hàng có quy mô nhỏ hơn cũng đã mở rộng thị phần huy động vốn, và như vậy mức độ cạnh tranh về huy động vốn ngày càng sôi động. Một mức độ tập trung thị trường thấp có thể hỗ trợ kênh cho vay ngân hàng tiềm năng.

8.8 | 8.1 | 7.5 | 6.6 | 7.6 | ||||||||||

30.4 | 33.1 | 40.8 | 46.7 | 47.1 | ||||||||||

59.5 | 57.1 | |||||||||||||

49.7 | ||||||||||||||

45.1 | 43.6 | |||||||||||||

Hình A.2. Thị phần huy động của các ngân hàng Việt Nam giai đoạn 2007–2011

Nguồn: VNEconomy

2 Bao gồm TCB, ACB, MBB, EIB, STB, SCB, SHB, MSB, VPB (có quy mô lớn với tổng tài sản trên 100.000 tỷ VNĐ).