PHỤ LỤC 2: THÔNG TIN VỀ HOẠT ĐỘNG CỦA CÁC NGÂN HÀNG THƯƠNG MẠI TẠI VIỆT NAM

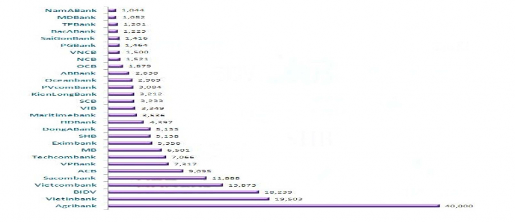

Phần A: Nhân sự các ngân hàng thương mại Việt Nam đến 2013

(Đơn vị: người)

(Nguồn: Báo cáo NHNN Việt Nam 2014)

Phần B: Huy động vốn của các ngân hàng thương mại (2009-2013)

2009 | 2010 | 2011 | 2012 | 2013 | |

Huy động vốn (tỷ đồng) Tốc độ tăng trưởng (%) | 1.679.798 28,7 | 2.161.900 27,2 | 2.749.936 9,9 | 3.021.905 16,2 | 3.511.454 15,6 |

Có thể bạn quan tâm!

-

Đối Với Hiệp Hội Ngân Hàng Việt Nam

Đối Với Hiệp Hội Ngân Hàng Việt Nam -

Hoàn thiện hoạt động kiểm soát nội bộ trong các Ngân hàng thương mại Việt Nam - 25

Hoàn thiện hoạt động kiểm soát nội bộ trong các Ngân hàng thương mại Việt Nam - 25 -

Thống Kê Các Ngân Hàng Ở Việt Nam

Thống Kê Các Ngân Hàng Ở Việt Nam -

Hoàn thiện hoạt động kiểm soát nội bộ trong các Ngân hàng thương mại Việt Nam - 28

Hoàn thiện hoạt động kiểm soát nội bộ trong các Ngân hàng thương mại Việt Nam - 28 -

Hoàn thiện hoạt động kiểm soát nội bộ trong các Ngân hàng thương mại Việt Nam - 29

Hoàn thiện hoạt động kiểm soát nội bộ trong các Ngân hàng thương mại Việt Nam - 29 -

Hoàn thiện hoạt động kiểm soát nội bộ trong các Ngân hàng thương mại Việt Nam - 30

Hoàn thiện hoạt động kiểm soát nội bộ trong các Ngân hàng thương mại Việt Nam - 30

Xem toàn bộ 241 trang tài liệu này.

(Nguồn: Báo cáo NHNN Việt Nam 2014)

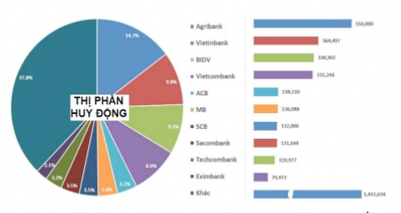

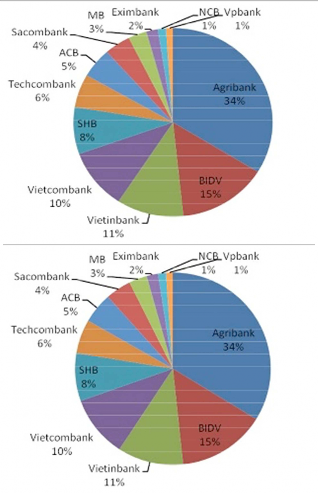

Phần C: Thị phần huy động vốn của các ngân hàng thương mại Việt Nam đến cuối 2013

(Đơn vị: tỷ đồng, %)

(Nguồn: Báo cáo NHNN Việt Nam 2014)

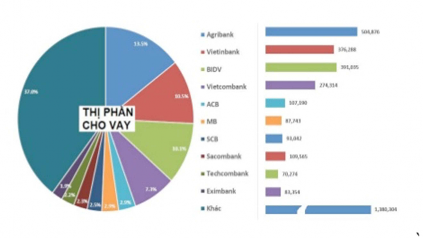

Phần D: Thị phần tín dụng của các NHTM Việt Nam tính đến cuối 2015

(Đơn vị: tỷ đồng, %)

(Nguồn: Báo cáo NHNN Việt Nam 2015)

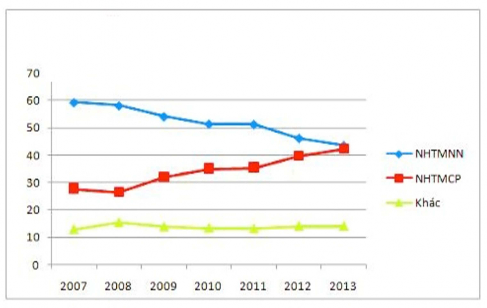

Phần E: Diễn biến dư nợ tín dụng các nhóm ngân hàng 2007-2013

(Đơn vị: %)

(Nguồn: Báo cáo NHNN Việt Nam 2014)

Phần F: Nợ xấu các ngân hàng thương mại giai đoạn 2009-2013

2009 | 2010 | 2011 | 2012 | 2013 | |

Tổng dư nợ (tỷ đồng) | 1.750.000 | 2.271.500 | 2.504.911 | 3.086.750 | 3.300.000 |

Tổng nợ xấu (tỷ đồng) | 35.175 | 49.064 | 76.650 | 272.251 | 160.050 |

Tỷ lệ nợ xấu (%) | 2,01 | 2,16 | 3,06 | 8,82 | 4,85 |

(Nguồn: Báo cáo NHNN Việt Nam 2014)

Phần G: Giá trị và tỷ lệ nợ xấu của các ngân hàng thương mại Việt Nam đến cuối 2013

(Đơn vị: tỷ đồng, %)

(Nguồn: Báo cáo NHNN Việt Nam 2014)

PHỤ LỤC 3: CÂU HỎI

PHẦN A: THÔNG TIN CHI TIẾT VỀ CÁ NHÂN NGƯỜI TRẢ LỜI VÀ ĐƠN VỊ CÔNG TÁC

1. Xin ông/bà cho biết thông tin về trình độ học vấn mà ông bà đã đạt được?

Tiến sĩ | |

Thạc sĩ | |

Cử nhân | |

Cao đẳng/Chứng nhận được thừa nhận | |

Chứng chỉ cao cấp khác |

2. Xin ông/bà cho biết những lĩnh vực chuyên ngành chính mà ông/bà đã đạt được trong số 12 lĩnh vực dưới đây nếu có (ông/bà có thể chọn nhiều hơn một lựa chọn trong số những lĩnh vực dưới đây).

Kiểm toán độc lập | |

Kiểm toán nội bộ | |

Kế toán tài chính | |

Kế toán quản trị | |

Thuế | |

Kinh tế học | |

Quản trị kinh doanh | |

Công nghệ thông tin | |

Luật | |

Những lĩnh vực khác (chi tiết) |

3. Xin ông/bà cho biết những thông tin về bằng cấp chuyên môn nếu có của ông/bà (Ông/Bà có thể lựa chọn nhiều hơn một lựa chọn trong số loại chứng chỉ chuyên môn được liệt kê dưới đây).

Chứng chỉ Kiểm toán viên nội bộ (CIA) | |

Chứng chỉ Kiểm toán viên Nhà nước | |

Chứng chỉ trong đánh giá kiểm soát nội |

Kiểm toán viên hệ thống thông tin | |

Kế toán viên công chứng (CA) hoặc | |

Chứng chỉ Kế toán viên công chứng (CPA) | |

Kế toán viên công chứng | |

Chứng chỉ Kế toán quản trị (CMA) | |

Chứng chỉ Kiểm tra viên gian lận (CFE) | |

Chứng chỉ Kế toán viên hành nghề | |

Không có chứng chỉ nghề nghiệp | |

Khác |

4. Ông/Bà có phải là thành viên của Viện Kiểm toán viên nội bộ hay không?

5. Ông/Bà hãy cho biết số năm kinh nghiệm trong hoạt động Kiểm toán nội bộ?

6. Ông/Bà hãy cho biết số năm làm việc ở vị trí hiện tại

7. Ông/Bà có phải là Trưởng bộ phận Kiểm toán nội bộ của ngân hàng không?

8. Ông/Bà có sử dụng Khung kiểm soát nội bộ COSO trong đánh giá hệ thống KSNB của đơn vị không?

9. Ông/Bà có sử dụng Khung kết hợp quản trị rủi ro doanh nghiệp COSO trong

đánh giá hệ thống KSNB không?

10. Có bất cứ dịch vụ kiểm toán nội bộ nào của đơn vị được thực hiện mua ngoài không?

11. Ngân hàng của ông/bà được niêm yết trên Thị trường Chứng khoán không?

12. Ngân hàng của ông/bà hiện có bao nhiêu nhân viên làm việc ở bộ phận kiểm toán nội bộ

PHẦN 2: KHUNG KIỂM SOÁT NỘI BỘ LIÊN KẾT COSO

Ông/Bà hãy trả lời các câu hỏi dưới đây bằng cách lựa chọn các mức độ đồng ý tương ứng với mỗi câu hỏi hoặc một thông tin cụ thể dưới đây (Bảng thứ 2). Những mức độ trả lời của ông/bà được giải thích như sau:

2 | 3 | 4 | 5 | |

Hoàn toàn không hiệu lực | Không hiệu lực | Hiệu lực | Khá hiệu lực | Hoàn toàn hiệu lực |

Nội dung câu hỏi | 1 | 2 | 3 | 4 | 5 | |

1. | MÔI TRƯỜNG KIỂM SOÁT | |||||

1.1. | Tính chính trực và giá trị đạo đức | |||||

1.1.1. | Tổ chức có qui định việc rõ ràng việc thực hiện | |||||

1.1.2. | Tổ chức có những chính sách khác xác định việc thực hiện | |||||

hoạt động của đơn vị có thể chấp nhận được | ||||||

1.1.3. | Ngân hàng có những chính sách khác xác định khả năng | |||||

xung đột lợi ích | ||||||

1.1.4. | Ngân hàng có những chính sách khác xác định những | |||||

chuẩn mực mong muốn về đạo đức và hành vi tiêu chuẩn | ||||||

1.1.5. | Nhà quản trị bị ngăn cản việc lạm dụng hoặc cản trở | |||||

những hoạt động kiểm soát được thiết lập trước | ||||||

1.1.6. | Ngân hàng sử dụng những đường dây “nóng” để thông tin | |||||

về gian lận | ||||||

1.1.7. | Những thủ tục được thiết lập để điều tra và báo cáo những | |||||

kết quả từ gian lận được thông tin cho Ủy ban Kiểm soát | ||||||

1.1.8. | Qui định được chuyển cho tất cả nhân viên | |||||

1.1.9. | Nhân viên được yêu cầu có những hiểu biết nhất định để | |||||

đọc, hiểu và tuân thủ những qui định của ngân hàng | ||||||

1.1.10. | Quản trị thể hiện những cam kết của mình về việc thực | |||||

hiện những qui định qua hành động | ||||||

1.1.11. | Làm việc với những bên có lợi ích dựa trên sự trung thực | |||||

và thực hiện hoạt động kinh doanh công bằng |

![]()

Quản trị thực hiện hành động phù hợp đối với những hành vi vi phạm thực hiện qui định Khi nhà quản trị lạm dụng hoạt động kiểm soát thì điều này cần được sự quan tâm của Ban kiểm soát Ngân hàng đang giảm gian lận một cách chủ động | ||||||

1.2. | Cam kết về năng lực | |||||

1.2.1. | Mức độ năng lực và hiểu biết theo yêu cầu cũng như | |||||

những kỹ năng được xác định cho mỗi công việc trong bộ | ||||||

phận kế toán | ||||||

1.2.2. | Mức độ năng lực và hiểu biết theo yêu cầu cũng như các kỹ | |||||

năng được xác định theo các công việc trong bộ phận KTNB | ||||||

1.2.3. | Nhà quản trị thực hiện những nỗ lực để xác định khả năng | |||||

kế toán và bộ phận kiểm toán có hiểu biết và kỹ năng thích | ||||||

hợp để thực hiện các công việc | ||||||

1.3. | Ban giám đốc/Ban kiểm soát | |||||

1.3.1. | Trách nhiệm của Ban kiểm soát được xác định trong Qui | |||||

chế | ||||||

1.3.2. | Qui chế được đánh giá và cập nhật hàng năm | |||||

1.3.3. | Qui chế được thông qua bởi Ban giám đốc | |||||

1.3.4. | Ban kiểm soát phê chuẩn kế hoạch kiểm toán hàng năm | |||||

của kiểm toán nội bộ | ||||||

1.3.5. | Thành viên ban kiểm soát độc lập với ban quản trị | |||||

1.3.6. | Thành viên của ban kiểm soát có khả năng chuyên môn | |||||

cần thiết để phục vụ một cách hiệu quả chức năng của | ||||||

mình | ||||||

1.3.7. | Một số lượng các cuộc họp thích hợp được tổ chức hàng | |||||

năm | ||||||

1.3.8. | Những cuộc họp là đủ dài và đủ sâu để thảo luận về những | |||||

vấn đề trong kỳ | ||||||

1.3.9. | Ban kiểm soát đặt ra những vấn đề với các quyết định đã | |||||

lên kế hoạch của quản trị | ||||||

1.3.10. | Những cuộc họp thích hợp được tổ chức giữa Ban kiểm | |||||

soát và CFO, CAE và những thành viên quan trọng khác |

![]()

của bộ phận tài chính và nhóm lập báo cáo và những kiểm | ||||||

toán viên độc lập | ||||||

1.3.11. | Ban kiểm soát nhận thông tin chính từ quản trị trong thời | |||||

gian thích hợp để chuẩn bị thảo luận tại các cuộc họp | ||||||

1.3.12. | Một quá trình tồn tại cho các thành viên của Ban kiểm soát | |||||

về những vấn đề quan trọng dựa trên cơ sở thời gian phù | ||||||

hợp | ||||||

1.3.13. | Một quá trình để thông tin cho những thành viên của Ban | |||||

kiểm soát về những vấn đề quan trọng theo cách phù hợp | ||||||

với sự hiểu biết đầy đủ về những vấn đề và khả năng khắc | ||||||

phục của họ | ||||||

1.3.14. | Ban kiểm soát được thông tin về doanh thu theo cá nhân ở | |||||

những vị trí hoặc chức năng quan trọng | ||||||

1.4. | Triết lý quản trị và phong cách điều hành | |||||

1.4.1. | Chức năng kế toán được đánh giá như một bộ phận nghề | |||||

nghiệp có năng lực mang tới thông tin, trật tự và hoạt động | ||||||

kiểm soát đối với việc ra quyết định | ||||||

1.4.2. | Việc lựa chọn những nguyên tắc kế toán được thực hiện | |||||

trong quan hệ đủ dài với tổ chức cũng như là đề xuất đối | ||||||

với khả năng tối đa hóa lợi nhuận trong ngắn hạn | ||||||

1.4.3. | Những tài sản bao gồm cả tài sản trí tuệ được bảo vệ thông | |||||

quan những qui định về phân quyền truy cập và sử dụng | ||||||

1.4.4. | Các giám đốc phản ứng một cách thích hợp với những dấu | |||||

hiệu không phù hợp và các báo cáo | ||||||

1.4.5. | Những ước tính và dự toán là hợp lý và có thể đạt được | |||||

1.5. | Cấu trúc tổ chức | |||||

1.5.1. | Những nhà quản lý chủ chốt liên quan tới các chức năng | |||||

kế toán được xác định phù hợp với trách nhiệm của họ | ||||||

1.5.2. | Những nhà quản lý chủ chốt liên quan tới chức năng kiểm | |||||

toán nội bộ được xác định phù hợp với trách nhiệm của họ | ||||||

1.5.3. | Cấu trúc tổ chức trong phạm vi chức năng kế toán phù hợp | |||||

với qui mô của ngân hàng | ||||||

1.5.4. | Cấu trúc tổ chức trong phạm vi chức năng kiểm toán nội | |||||

bộ phù hợp với qui mô của ngân hàng |