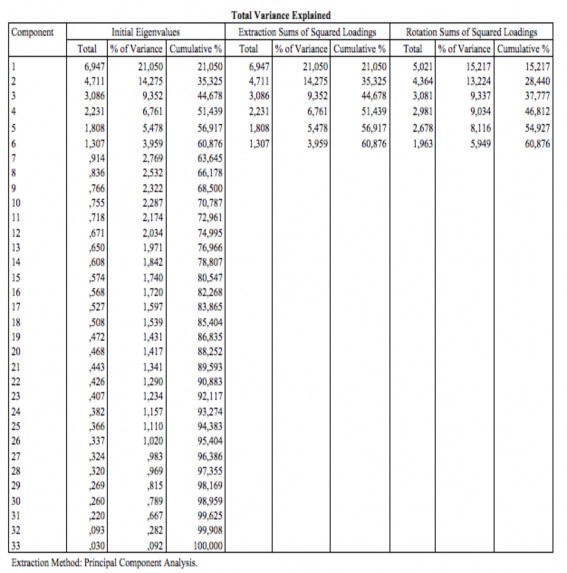

* Kiểm định mức độ giải thích của các biến quan sát đối với nhân tố

Hình 2.7 Kiểm định mức độ giải thích của các biến quan sát đối với nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB tại Agribank

Cột Cumulative cho biết trị số phương sai trích là 60,876 , điều này có nghĩa là các biến quan sát giải thích được 60,876% sự thay đổi của các nhân tố. Hình 2.7, dòng 6 cho thấy có 6 nhân tố có giá trị Eigen lớn hơn 1.

Kết quả của mô hình EFA

Sử dụng phương pháp xoay nguyên góc (Varimax) các nhân tố.

Hình 2.8 Ma trận nhân tố xoay

Rotated Component Matrixa

Component | ||||||

1 | 2 | 3 | 4 | 5 | 6 | |

DGRR1 | ,682 | |||||

DGRR2 | ,739 | |||||

DGRR3 | ,701 | |||||

DGRR4 | ,962 | |||||

DGRR5 | ,827 | |||||

DGRR6 | ,938 | |||||

DGRR7 | ,810 | |||||

MTKS1 | ,668 | |||||

MTKS2 | ,728 | |||||

MTKS3 | ,809 | |||||

MTKS4 | ,818 | |||||

MTKS5 | ,798 | |||||

MTKS6 | ,791 | |||||

MTKS7 | ,743 | |||||

TTTT1 | ,749 | |||||

TTTT2 | ,725 | |||||

TTTT3 | ,778 | |||||

TTTT4 | ,723 | |||||

TTTT5 | ,685 | |||||

HDKS1 | ,688 | |||||

HDKS2 | ,677 | |||||

HDKS3 | ,765 | |||||

HDKS4 | ,665 | |||||

HDKS6 | ,691 | |||||

HDKS7 | ,705 | |||||

GS1 | ,661 | |||||

GS2 | ,673 | |||||

GS3 | ,732 | |||||

GS4 | ,717 | |||||

GS5 | ,740 | |||||

HTKSNB1 | ,706 | |||||

HTKSNB2 | ,757 | |||||

HTKSNB3 | ,724 |

Có thể bạn quan tâm!

-

Thực Trạng Thông Tin Và Truyền Thông Tại Nhno&ptnt Việt Nam

Thực Trạng Thông Tin Và Truyền Thông Tại Nhno&ptnt Việt Nam -

Kết Quả Ktnb Tại Các Chi Nhánh Agribank Về Quản Trị, Điều Hành Các Năm 2017-2019

Kết Quả Ktnb Tại Các Chi Nhánh Agribank Về Quản Trị, Điều Hành Các Năm 2017-2019 -

Các Nhân Tố Ảnh Hưởng Đến Sự Hữu Hiệu Của Htksnb Tại Agribank

Các Nhân Tố Ảnh Hưởng Đến Sự Hữu Hiệu Của Htksnb Tại Agribank -

Đánh Giá Chung Về Thực Trạng Hoàn Thiện Hệ Thống Kiểm Soát Nội Bộ Của Nhno&ptnt Việt Nam Theo Tiêu Chuẩn Quốc Tế Coso

Đánh Giá Chung Về Thực Trạng Hoàn Thiện Hệ Thống Kiểm Soát Nội Bộ Của Nhno&ptnt Việt Nam Theo Tiêu Chuẩn Quốc Tế Coso -

Định Hướng Hoạt Động Và Hoàn Thiện Hệ Thống Kiểm Soát Nội Bộ Tại Nhno&ptnt Việt Nam Theo Tiêu Chuẩn Quốc Tế Coso

Định Hướng Hoạt Động Và Hoàn Thiện Hệ Thống Kiểm Soát Nội Bộ Tại Nhno&ptnt Việt Nam Theo Tiêu Chuẩn Quốc Tế Coso -

Giải Pháp Hoàn Thiện Đánh Giá Rủi Ro Tại Nhno&ptnt Việt Nam

Giải Pháp Hoàn Thiện Đánh Giá Rủi Ro Tại Nhno&ptnt Việt Nam

Xem toàn bộ 225 trang tài liệu này.

c. Phân tích khám phá hồi quy đa biến (MRA)

Để nhận diện các nhân tố có tác động đến sự hữu hiệu của HTKSNB, mô hình tương quan tổng thể có dạng sau:

SHH HTKSNB = f(F1, F2, F3, F4,F5)

Trong đó:

- SHH HTKSNB: Biến phụ thuộc

- F1, F2… F5: Biến độc lập

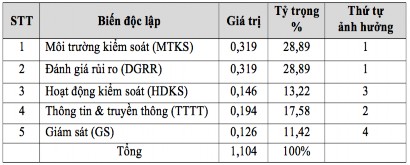

Các yếu tố thực sự ảnh hưởng đến sự hữu hiệu của HTKSNB được thể hiện qua phương trình hồi quy tuyến tính sau:

SHH HTKSNB = Bo + B1*MTKS+ B2*DGRR + B3*HDKS+ B4*TTTT+

B5*GS

Tác giả ký hiệu như sau: (1) MTKS: Môi trường kiểm soát; (2) DGRR: Đánh giá rủi ro. (3) HDKS: Hoạt động kiểm soát. (4) TTTT: Thông tin & truyền thông.

(5) GS: Giám sát. (6) SHH HTKSNB: Sự hữu hiệu của HTKSNB tại Agribank Phân tích các kiểm định:

* Kiểm định tương quan từng phần của hệ số hồi quy

Hình 2.9 Kiểm định tương quan từng phần của các hệ số hồi quy (Coefficientsa)

Hình 2.9 cột mức ý nghĩa (Sig.) cho thấy: Tất cả các biến đều có Sig.<0,01. Như vậy, Môi trường kiểm soát (MTKS), Đánh giá rủi ro (DGRR), Hoạt động kiểm soát (HDKS), Thông tin và truyền thông (TTTT), Giám sát (GS) tương quan có ý nghĩa với sự hữu hiệu của HTKSNB tại Agribank với độ tin cậy 99%.

Các yếu tố ảnh hưởng trực tiếp đến sự hữu hiệu của HTKSNB tại Agribank được thể hiện qua phương trình hồi quy tuyến tính:

Sự hữu hiệu của HTKSNB = -0,441 + 0,319 MTKS + 0,319 DGRR + 0,146 HDKS + 0,194 TTTT + 0,126 GS

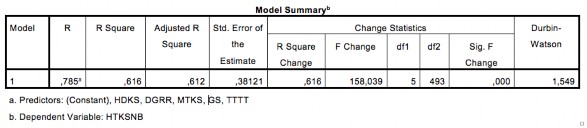

* Kiểm định mức độ giải thích và phù hợp của mô hình

- Mức độ giải thích của mô hình

Hình 2.10 Kiểm định mức độ giải thích của mô hình (Model Summaryb)

Hình 2.10 có R2 hiệu chỉnh (Adjusted R Square) là 0,612. Như vậy, 61,2% thay đổi sự hữu hiệu của HTKSNB được giải thích bởi 5 biến độc lập.

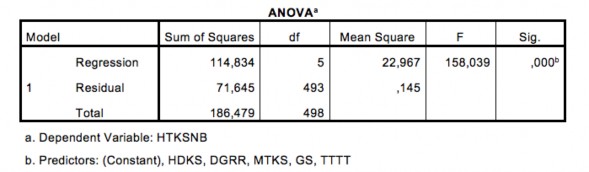

- Mức độ phù hợp

Hình 2.11 Kiểm định mức độ phù hợp của mô hình (phương sai – ANOVA)

Hình 2.11 Sig.<0,01, có thể kết luận rằng mô hình đưa ra ph hợp với dữ liệu thực tế. Hay nói cách khác, các biến độc lập có tương quan tuyến tính với biến phụ thuộc với mức độ tin cậy 99%.

* Kiểm định sự vi phạm các giả định cần thiết trong hồi quy tuyến tính

Mô hình hồi quy tuyến tính bằng phương pháp OSL được thực hiện với một số giả định và mô hình chỉ thực sự có ý nghĩa khi các giả định này được đảm bảo. Do vậy để đảm bảo cho độ tin cậy của mô hình, nghiên cứu còn đánh giá sự vi phạm các giả định là cần thiết trong hồi quy tuyến tính.

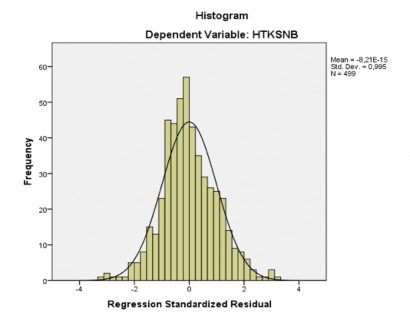

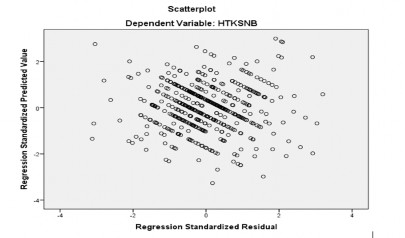

Giả định liên hệ tuyến tính và phương sai không đổi: Nếu giả định liên hệ tuyến tính và phương sai bằng nhau được thoả mãn thì không nhận thấy có liên hệ gì giữa các giá trị dự đoán và phần dư, chúng sẽ phát tán rất ngẫu nhiên. Nếu giả định tuyến tính được thoả mãn thì phần dư phải phát tán ngẫu nhiên trong một vùng xung quanh đường đi qua tung độ 0 đồ thị phân tán của phần dư chuẩn hoá (Standardized Residual) và giá trị dự đoán chuẩn hoá (Standardized Predicted

Value). Và nếu phương sai không đổi thì các phần dư phải phân tán ngẫu nhiên quanh trục 0 (tức quanh giá trị trung bình của phần dư) trong một phạm vi không đổi (Hoàng & Chu, 2008).

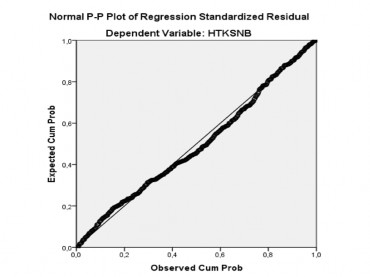

Đối với giả định liên hệ tuyến tính. Phương pháp được sử dụng là biểu đồ Scatterplot với giá trị phần dư chuẩn hoá trên trục tung và giá trị dự đoán chuẩn hoá trên trục hoành. Nhìn vào biểu đổ ta thấy phần dư không thay đổi theo một trật tự nào đối với giá trị dự đoán. Vậy giả thuyết về liên hệ tuyến tính không bị vi phạm.

Giả định tiếp theo về tính độc lập của phần dư cũng cần được kiểm tra. Ta d ng đại lượng thống kê Durbin-Watson (d)” để kiểm định. Trong thực tế, khi dùng kiểm định Durbin-Watson người ta thường áp dụng quy tắc kiểm định đơn giản như sau: Nếu 1 Từ kết quả ở hình 2.10 ta có 1< d=1,549 <3 thì ta có thể kết luận các phần dư là độc lập với nhau và tính độc lập của phần dư đã được đảm bảo. Tiếp theo, xem x t đến sự vi phạm đa cộng tuyến của mô hình. phần phân tích hệ số tương quan ở trên, nghiên cứu cho thấy giữa biến phụ thuộc có quan hệ tương quan khá rõ với các biến độc lập nhưng ta cũng thấy được giữa các biến độc lập cũng có tương quan với nhau. Điều này sẽ tạo ra khả năng đa cộng tuyến của mô hình. Vì vậy, nghiên cứu dò tìm hiện tượng đa cộng tuyến bằng cách tính độ chấp nhận của biến (Tolenrance) và hệ số phóng đại phương sai (Variance Inflation Factor - VIF): (1) VIF<2: Hiện tượng đa cộng tuyến giữa các biến độc lập ảnh hưởng không đáng kể đến mô hình. (2) 2<=VIF<=10: Hiện tượng đa cộng tuyến giữa các biến độc lập ảnh hưởng đáng kể đến mô hình. (3) VIF>10: Dấu hiệu của đa cộng tuyến. hình 2.9, tất cả các giá trị VIF < 2, như vậy có thể kết luận hiện tượng đa cộng tuyến giữa các biến độc lập ảnh hưởng không đáng kể đến mô hình. Mô hình cũng đáp ứng điều kiện về phần dư, phần dư có phân phối xấp xỉ chuẩn (trung bình Mean = -8,21E-15, độ lệch chuẩn Std.Dev = 0,995). Đại lượng thống kê Durbin-Watson (d) = 1,549 nên các phần dư trong mẫu không có tương quan với nhau. Như vậy, mô hình hồi quy tuyến tính được xây dựng theo phương trình ở trên là không vi phạm các giả định cần thiết trong hồi quy tuyến tính. Hình 2.12 Đồ thị phân tán của phần dư chuẩn hoá Hình 2.13 Đồ thị giá trị dự đoán chuẩn hoá 2.3.2.5 Bàn luận từ kết quả đo lường các nhân tố ảnh hưởng đến sự hữu hiệu của hệ thống kiểm soát nội bộ tại NHNo&PTNT Việt Nam a. Hệ số hồi quy chưa chuẩn hoá (Unstandardized Coefficient) Các biến Môi trường kiểm soát - Đánh giá rủi ro - Hoạt động kiểm soát - Thông tin & truyền thông - Giám sát có hệ số tương ứng lần lượt là 0,319 - 0,319 - 0,146 - 0,194 - 0,126 quan hệ cùng chiều với sự hữu hiệu của HTKSNB. Với giả định các yếu tố khác không đổi, khi yếu tố Môi trường kiểm soát - Đánh giá rủi ro - Hoạt động kiểm soát - Thông tin & truyền thông - Giám sát tăng thêm 1 điểm thì kết quả sự hữu hiệu của HTKSNB tổng quát sẽ tăng thêm tương ứng lần lượt là 0,319 - 0,319 - 0,146 - 0,194 - 0,126 điểm. Kết quả này cho thấy các yếu tố trên được đảm bảo thì sẽ là nền tảng cho HTKSNB của Agribank đạt được sự hữu hiệu. b. Hệ số hồi quy chuẩn hoá (Standardized Coefficient) Hệ số này xác định vị trí ảnh hưởng của các biến độc lập có ý nghĩa thống kê. Bảng 2.12 Tầm quan trọng của các nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB tại Agribank Theo đó, đóng góp của từng biến theo thứ tự tầm quan trọng giảm dần là: Biến MTKS và DGRR đóng góp 28,89%; biến TTTT đóng góp 17,58%; biến HDKS đóng góp 13,22%, biến GS đóng góp 11,42 . Thông qua kiểm định, có thể kh ng định rằng các nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB tại Agribank theo thứ từ tầm quan trọng là: Môi trường kiểm soát - Đánh giá rủi ro - Thông tin & truyền thông - Hoạt động kiểm soát - Giám sát. Kết quả nghiên cứu khá phù hợp với các nghiên cứu trước đó khi xác định mức độ tác động của các nhân tố đến sự hữu hiệu của HTKSNB; cũng như thực trạng mức độ sự hoàn thiện của HTKSNB tại Agribank được phân tích ở trên. (1) Môi trường kiểm soát: Mức độ ảnh hưởng của nhân tố này tới sự hữu hiệu của HTKSNB tại Agribank đạt mức quan trọng nhất. Kết quả này cũng hoàn toàn phù hợp với thực trạng môi trường kiểm soát tại Agribank đã được nghiên cứu về việc thiếu một môi trường kiểm soát lành mạnh làm nền tảng cho một HTKSNB hữu hiệu tại ngân hàng này. Vì vậy, Agribank cần rà soát và hoàn thiện môi trường kiểm soát của mình, bao gồm: xây dựng tính trung thực và các giá trị đạo đức của ban lãnh đạo và nhân viên trong ngân hàng, cơ cấu tổ chức hợp lý, chính sách nhân sự hiệu quả. (2) Đánh giá rủi ro: Cùng với môi trường kiểm soát, nhân tố này được xác định là quan trọng nhất trong các nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB tại Agribank. Agribank cần thực hiện tốt việc đánh giá rủi ro bao gồm việc xác định, nhận dạng, phân tích, đánh giá và quản trị rủi ro; từ đó, có thể tác động đến việc nâng cao sự hữu hiệu của HTKSNB tại Agribank. (3) Thông tin và truyền thông: Nhân tố này đạt mức độ ảnh hưởng quan trọng thứ ba đến sự hữu hiệu của HTKSNB tại Agribank. Vì vậy, Agribank cần có giải pháp nâng cao chất lượng thông tin cũng như xây dựng cách thức truyền thông nhằm tăng cường sự hữu hiệu từ đó hoàn thiện HTKSNB. (4) Hoạt động kiểm soát: Nhân tố đạt mức độ ảnh hưởng quan trọng thứ tư đến sự hữu hiệu của HTKSNB tại Agribank đó chính là hoạt động kiểm soát. Vậy nên, các hoạt động kiểm soát tại Agribank cũng cần được gia tăng và cải tiến