hưởng của các nhân tố đến sự hữu hiệu của HTKSNB tại Agribank thông qua việc sử dụng phương pháp nhân tố khám phá (EFA) và mô hình hồi quy bội.

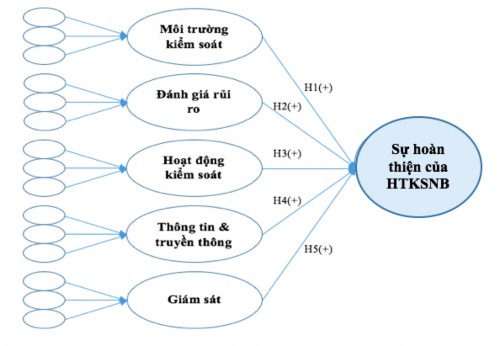

Dựa vào các nhân tố của HTKSNB theo khuôn mẫu KSNB COSO cộng với kết quả phỏng vấn chuyên gia và quan điểm của cá nhân; luận án lựa chọn các nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB để đưa vào mô hình nghiên cứu, bao gồm: (1) Môi trường kiểm soát (2) Đánh giá rủi ro (3) Hoạt động kiểm soát (4) Thông tin và truyền thông (5) Giám sát. Đây đều là các nhân tố mang tính kế thừa từ khuôn mẫu KSNB COSO và các nghiên cứu trước đó. Tác giả xin đề xuất mô hình nghiên cứu như sau:

Hình 2.5 Mô hình nghiên cứu

Nguồn: Theo tổng hợp của tác giả

a. Giả thuyết nghiên cứu:

Trên cơ sở mục tiêu, câu hỏi và mô hình nghiên cứu đề xuất về các nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB tại Agribank, các giả thuyết nghiên cứu được xác định như sau:

Giả thuyết H1: Có sự tác động dương của Môi trường kiểm soát” đến sự hữu hiệu của HTKSNB tại Agribank.

Giả thuyết H2: Có sự tác động dương của Đánh giá rủi ro” đến sự hữu hiệu của HTKSNB tại Agribank.

Giả thuyết H3: Có sự tác động dương của Hoạt động kiểm soát” đến hữu hiệu của HTKSNB tại Agribank.

Giả thuyết H4: Có sự tác động dương của Thông tin và truyền thông” đến sự hữu hiệu của HTKSNB tại Agribank.

Giả thuyết H5: Có sự tác động dương của Giám sát” đến sự hữu hiệu của HTKSNB tại Agribank.

Bảng 2.9 Các nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB tại Agribank

Ký hiệu | Tên nhân tố | |

1 | MTKS | Môi trường kiểm soát |

2 | DGRR | Đánh giá rủi ro |

3 | HDKS | Hoạt động kiểm soát |

4 | TTTT | Thông tin truyền thông |

5 | GS | Giám sát |

Có thể bạn quan tâm!

-

Mô Hình 03 Tuyến Phòng Thủ Gắn Với Mô Hình Quản Trị Và Cơ Cấu Bộ Máy Quản Lý Tại Agribank

Mô Hình 03 Tuyến Phòng Thủ Gắn Với Mô Hình Quản Trị Và Cơ Cấu Bộ Máy Quản Lý Tại Agribank -

Thực Trạng Thông Tin Và Truyền Thông Tại Nhno&ptnt Việt Nam

Thực Trạng Thông Tin Và Truyền Thông Tại Nhno&ptnt Việt Nam -

Kết Quả Ktnb Tại Các Chi Nhánh Agribank Về Quản Trị, Điều Hành Các Năm 2017-2019

Kết Quả Ktnb Tại Các Chi Nhánh Agribank Về Quản Trị, Điều Hành Các Năm 2017-2019 -

Kiểm Định Mức Độ Giải Thích Của Các Biến Quan Sát Đối Với Nhân Tố Ảnh Hưởng Đến Sự Hữu Hiệu Của Htksnb Tại Agribank

Kiểm Định Mức Độ Giải Thích Của Các Biến Quan Sát Đối Với Nhân Tố Ảnh Hưởng Đến Sự Hữu Hiệu Của Htksnb Tại Agribank -

Đánh Giá Chung Về Thực Trạng Hoàn Thiện Hệ Thống Kiểm Soát Nội Bộ Của Nhno&ptnt Việt Nam Theo Tiêu Chuẩn Quốc Tế Coso

Đánh Giá Chung Về Thực Trạng Hoàn Thiện Hệ Thống Kiểm Soát Nội Bộ Của Nhno&ptnt Việt Nam Theo Tiêu Chuẩn Quốc Tế Coso -

Định Hướng Hoạt Động Và Hoàn Thiện Hệ Thống Kiểm Soát Nội Bộ Tại Nhno&ptnt Việt Nam Theo Tiêu Chuẩn Quốc Tế Coso

Định Hướng Hoạt Động Và Hoàn Thiện Hệ Thống Kiểm Soát Nội Bộ Tại Nhno&ptnt Việt Nam Theo Tiêu Chuẩn Quốc Tế Coso

Xem toàn bộ 225 trang tài liệu này.

Nguồn: Theo tổng hợp của tác giả

Sau khi xác định những nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB như đã nên ở trên và kết quả khảo sát, luận án đo lường mức độ ảnh hưởng của các nhân tố đến sự hữu hiệu của HTKSNB tại Agribank thông qua việc sử dụng phương pháp phân tích nhân tố khám phá (EFA) và mô hình hồi quy bội nhằm giải quyết câu hỏi nghiên cứu sau: Các nhân tố được xác định ảnh hưởng như thế nào đến sự hữu hiệu của HTKSNB tại Agribank?

b. Nguồn dữ liệu và phương pháp thu thập dữ liệu trong nghiên cứu định lượng:

Dữ liệu được sử dụng trong nghiên cứu là những dữ liệu thu thập được trực tiếp, qua email, điện thoại từ các bảng khảo sát và đã được làm sạch.

Đối tượng khảo sát: Bảng khảo sát định lượng (thang đo likert 5 bậc) được triển khai đến các đối tượng khảo sát thông qua 03 hình thức: (1) Điện thoại; (2) Email; (3) Phỏng vấn trực tiếp. Trong đó tập trung vào TSC (BKS trực thuộc HĐTV, Ban Kiểm tra Kiểm soát nội bộ trực thuộc TGĐ), các chi nhánh tại Hà Nội, Đà Nẵng, Thành phố Hồ Chí Minh và một số tỉnh thành khác.

Việc đo lường mức độ tác động của từng nhân tố đến sự hữu hiệu của HTKSNB của Agribank được thực hiện theo quy trình và phương pháp phân tích dữ liệu định lượng sau:

Bước 1. Thiết kế bảng câu hỏi khảo sát: Trên cơ sở các nhân tố đã được xác định, Bảng câu hỏi khảo sát được thiết kế gồm 02 phần:

Phần A. Thông tin phục vụ cho việc thống kê và phân loại các đối tượng được phỏng vấn.

Phần B. Thông tin để đánh giá chung về sự hữu hiệu của HTKSNB tại Agribank, trong đó mức độ tác động của các nhân tố được đánh giá qua 05 cấp độ theo thang đo Likert.

Bảng khảo sát nháp sau khi thiết kế đã được khảo sát thử qua khoảng 12 đối tượng để xem có phù hợp với mục tiêu nghiên cứu và thuận tiện cho việc hiểu và trả lời của các đối tượng được khảo sát. Sau đó, bảng khảo sát được điều chỉnh và chính thức được sử dụng cho việc khảo sát.

Bước 2. Chọn mẫu khảo sát: Lựa chọn phương pháp chọn mẫu xác suất để có thể ước lượng được mô hình hồi quy. Mặc khác, do có thể ước lượng được tổng số các đối tượng khảo sát, phương pháp chọn mẫu phân tầng cũng được sử dụng.

Bước 3. Gửi phiếu khảo sát và nhận kết quả trả lời: Các phiếu khảo sát được gửi và thu hồi qua các hình thức: (1) Điện thoại; (2) Email; (3) Phỏng vấn trực tiếp.

Bước 4. Xử lý dữ liệu thô: Tập hợp dữ liệu và xử lý ban đầu bằng phần mềm Microsoft Excel, sau đó tiến hành xử lý dữ liệu thô như kiểm tra tính hợp lý của dữ liệu, kiểm tra dữ liệu trống. Dữ liệu sạch được đưa vào phầm mềm IBM SPSS Statistics 20 để phân tích.

Bước 5. Kiểm định chất lượng thang đo (Cronbach’s Alpha): Sử dụng hệ số Cronbach’s Alpha để kiểm định chất lượng thang đo. Thang đo được coi là đạt chất lượng tốt khi: (1) Hệ số Cronbach’s Alpha của tổng thể lớn hơn 0.6; và (2) Hệ số tương quan biến - tổng của các biến quan sát (Corrected Item - Total Corelation) lớn hơn 0,3 (Nunnally & Bernstein, 1994).

Bước 6. Tiến hành phân tích nhân tố khám phá EFA: Phân tích EFA nhằm rút trích các nhân tố phục vụ cho việc phân tích tiếp theo. Chỉ tiêu hệ số tải nhân tố” được d ng để đo lường mức ý nghĩa của hệ số EFA. Theo nghiên cứu của Hair và cộng sự (1998) cho rằng: Hệ số này lớn hơn 0,3 được xem là mức tối thiểu, lớn hơn 0,4 được xem là mức quan trọng, lớn hơn 0,5 được xem là có ý nghĩa thiết

thực”. Trong nghiên cứu, nhằm nâng cao tính thiết thực và tính tin cậy của kết quả nghiên cứu, tác giả lựa chọn những nhân tố có hệ số tải lớn hơn 0,5. Hệ số Kaiser- Mayer-Olkin (KMO) đảm bảo giá trị 0,5<=KMO<=1 và tổng phương sai trích lớn hơn 0,5 khi thực hiện phân tích EFA. Nghiên cứu cũng sử dụng phương pháp Principal Component Analysis và ph p quay Varimax để rút trích các nhân tố chính.

Sau khi phân tích Cronbach’s Alpha, 33 biến được đưa vào để phân tích nhân tố nhằm nhóm gọn các biến quan sát ban đầu thành những nhân tố mới có ý nghĩa, đồng thời phát hiện cấu trúc tiềm ẩn giữa các khái niệm nghiên cứu (nhân tố ban đầu) theo dữ liệu thực tế nhằm hình thành những nhân tố mới có ý nghĩa sát với thực tế nghiên cứu.

Đầu tiên, thực hiện hai kiểm định là KMO and Bartlett’s Test” để cho thấy kết quả chứng tỏ là việc sử dụng phân tích nhân tố khám phá EFA trong trường hợp là thích hợp (KMO từ 0.8 trở lên > 0.5 và Sig.=0.000).

Hair và cộng sự (2010) cho rằng: Phân tích nhân tố cho tất cả mọi biến trong mô hình được thực hiện với phương pháp rút trích nhân tố là Principal Componet” và phương pháp xoay là Varimax, ph p xoay vuông góc được lựa chọn nhằm mục đích trích tối đa phương sai của các biến quan sát ban đầu và làm gọn các biến quan sát. Còn tiêu chuẩn rút trích là Eigenvalues >1 nhằm đảm bảo mỗi nhân tố hình thành có thể giải thích tối thiểu biến thiên trọng vẹn của một biến quan sát”.

Nguyễn Đình Thọ (2010) cho rằng Tiêu chuẩn chọn biến cho nhân tố đảm bảo một số điều kiện sau: (1) Đảm bảo hệ số trích phương sai trong tổng thể các biến > 0.5 (2) Hệ số tải lên nhân tố chính >0.5 được xem là có ý nghĩa thực tiễn (3) Tối thiểu các biến có hệ số tải chéo lên nhiều nhân tố (khoảng cách độ lớn của hệ số tải giữa hai nhân tố < 0.3)”.

Tuy nhiên, việc xác định biến loại bỏ hay không còn phụ thuộc vào mức ý nghĩa của biến quan sát đó trong mô hình, số biến trong cùng một cấu trúc tiềm ẩn nhằm đảm bảo các cấu trúc biến tiềm ẩn sau khi hình thành có ý nghĩa về mặt thực tiễn và khái niệm lý thuyết.

Bước 7. Đề xuất mô hình nghiên cứu và phương pháp phân tích hồi quy: Các nhân tố được rút trích thành các nhóm nhân tố chính và được mã hoá theo các biến độc lập và phụ thuộc. Luận án sử dụng mô hình phân tích hồi quy bội để tính toán các tham số của các nhân tố được sử dụng trong mô hình để ước lượng mức độ tương quan của các nhân tố đến sự hữu hiệu của HTKSNB.

Bước 8. Kiểm định mô hình hồi quy: Tiến hành thực hiện 05 kiểm định chính sau nhằm đảm bảo độ tin cậy và hiệu quả của mô hình:

(1) Kiểm định tương quan từng phần: Nhằm xem xét biến độc lập tương quan có ý nghĩa với biến phụ thuộc hay không (xét riêng theo từng biến độc lập). Theo các tác giả Nguyễn Đình Thọ (2013) và Đinh Phi Hổ (2014) thì Khi mức ý nghĩa (Significance, Sig.) của hệ số hồi quy từng phần có độ tin cậy là 95% trở lên (Sig. 0,05), có thể kết luận tương quan giữa biến độc lập và biến phụ thuộc có ý nghĩa thống kê”.

(2) Kiểm định mức độ phù hợp của mô hình: Nhằm xem xét biến độc lập với biến phụ thuộc còn tồn tại mối quan hệ tuyến tính với nhau hay không. Theo các tác giả Nguyễn Đình Thọ (2013) và Đinh Phi Hổ (2014) thì Mô hình được xem là không phù hợp khi có tất cả các hệ số hồi quy đều bằng 0 và mô hình được xem là phù hợp khi có ít nhất một hệ số hồi quy khác 0. Phân tích phương sai (Analysis of Variance – ANOVA) được sử dụng để kiểm định mức độ phù hợp của mô hình. Nếu mức ý nghĩa đảm bảo có độ tin cậy ít nhất 95 (Sig. <0,05), mô hình được xem là phù hợp”.

(3) Kiểm định hiện tượng đa cộng tuyến: Hiện tượng đa cộng tuyến (Multicollinearity) là hiện tượng các biến độc lập có quan hệ gần như tuyến tính. Việc bỏ qua hiện tượng đa cộng tuyến làm các sai số chuẩn thường cao hơn, giá trị thống kê thấp hơn và có thể không có ý nghĩa. Để kiểm tra hiện tượng này, ta sử dụng thước đo độ phóng đại phương sai (Variance Inflation Factor – VIF), để kiểm định hiện tượng tương quan giữa các biến độc lập. Điều kiện là VIF < 10 để không có hiện tượng đa cộng tuyến theo Nguyễn Đình Thọ (2013) và Đinh Phi Hổ (2014).

(4) Kiểm định hiện tượng tự tương quan: Trị số thống kê Durbin-Watson được sử dụng để kiểm tra xem có hiện tượng tự tương quan hay không trong phần dư (Residuals) của mô hình hồi quy đã được đề xuất. Mô hình được kết luận không có hiện tượng tự tương quan khi thoả mãn điều kiện dU < d < 4 – dL. Trong đó, dU là Trị số thống kê trên và dL là Trị số thống kê dưới theo Nguyễn Đình Thọ (2013) và Đinh Phi Hổ (2014).

(5) Kiểm tra hiện tượng phương sai của phần dư thay đổi: Phương sai của phần dư thay đổi (Heteroskedasticity) là hiện tượng các giá trị phần dư có phân bố không giống nhau và giá trị phương sai không như nhau. Hiện tượng này không xảy

ra khi thoả mãn điều kiện: nR2 < giá trị Chi bình phương. Khi nR2 < giá trị Chi bình phương thì kết luận: Phương sai của phần dư không đổi theo Nguyễn Đình Thọ (2013) và Đinh Phi Hổ (2014).

2.3.2.3 Kết quả đo lường mức độ hữu hiệu của hệ thống kiểm soát nội bộ tại NHNo&PTNT Việt Nam

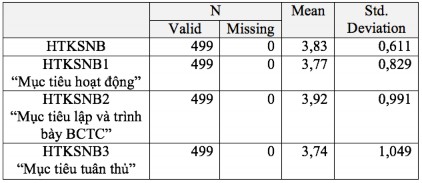

Như đã đề cập ở chương 1, sự hữu hiệu được nhận định là một trong ba tiêu chí đo lường sự hoàn thiện của HTKSNB tại các ngân hàng và thể hiện ở việc giúp ngân hàng đạt được các mục tiêu kiểm soát; bao gồm mục tiêu hoạt động, mục tiêu thông tin và mục tiêu tuân thủ. Luận án đã sử dụng kết quả khảo sát để tính toán xác định mức độ hữu hiệu của HTKSNB tại NHNo&PTNT Việt Nam và nhận được kết quả như sau:

Bảng 2.10 Kết quả khảo sát mức độ hữu hiệu của HTKSNB tại Agribank

Kết quả khảo sát cho thấy, HTKSNB tại Agribank chưa đạt được sự hữu hiệu hoàn toàn thể hiện qua điểm bình quân thấp (mean = 3,83 < 4). Kết quả này cho thấy có vẻ như Agribank cũng nằm trong xu hướng chung của các ngân hàng khi mới chỉ chú ý đến việc làm thế nào để tăng trưởng lợi nhuận mà bỏ qua các mục tiêu khác cần đạt được như mục tiêu hoạt động, mục tiêu tuân thủ và mục tiêu lập và trình bày BCTC. Tương ứng với ba mục tiêu kiểm soát, luận án đưa ra ba câu hỏi nhằm khảo sát xem mức độ đạt được các mục tiêu kiểm soát của Agribank trong thực tế. Kết quả khảo sát cho thấy nhận định của các đối tượng được khảo sát về các mục tiêu kiểm soát của Agribank chưa đạt được hoàn toàn thể hiện qua điểm bình quân nhận được đều thấp (mean đều nhỏ hơn 4 trong bảng 2.10); tỷ lệ đối tượng khảo sát đồng ý” các mục tiêu hoạt động – BCTC tin cậy – tuân thủ đạt được tương ứng là 11,2% - 19,4% - 14,8% và tỷ lệ hoàn toàn đồng ý” là 2,2 - 6,0% -

5,4%. Như vậy, các mục tiêu kiểm soát chưa đạt được tại Agribank có nghĩa HTKSNB tại Agribank chưa thực sự đạt được sự hữu hiệu. Vì vậy, về tổng thể thì HTKSNB chưa hoàn thiện vì chưa đáp ứng được tính hữu hiệu” của hệ thống này trong việc giúp ngân hàng đạt được các mục tiêu kiểm soát.

2.3.2.4 Kết quả đo lường các nhân tố ảnh hưởng đến sự hữu hiệu của hệ thống kiểm soát nội bộ tại NHNo&PTNT Việt Nam

a. Tổng hợp kết quả kiểm định chất lượng thang đo

Qua các phân tích kiểm định Cronbach’s Alpha đối với các thang đo. Mô hình đã loại bỏ các biến quan sát không đảm bảo chất lượng, còn lại 06 thang đo đảm bảo chất lượng tốt (với hệ số > 0.6) với 33 biến đặc trưng. Tổng hợp các thang đo đạt chất lượng thể hiện ở Bảng 2.10 dưới đây. (Tham khảo Phụ lục 4. Kết quả chạy Cronbach’s Alpha).

Bảng 2.11 Bảng tổng hợp kết quả kiểm định chất lượng thang đo các nhân tố ảnh hưởng đến sự hữu hiệu của HTKSNB

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Hệ số tương quan biến tổng | Cronbach’s Alpha nếu loại biến | |

Môi trường kiểm soát, = 0,892 (lần 1) | ||||

MTKS1 | 19,85 | 24,883 | ,553 | ,892 |

MTKS2 | 19,82 | 23,024 | ,651 | ,882 |

MTKS3 | 19,61 | 22,728 | ,732 | ,871 |

MTKS4 | 19,92 | 22,095 | ,753 | ,869 |

MTKS5 | 19,85 | 22,464 | ,727 | ,872 |

MTKS6 | 19,79 | 22,854 | ,728 | ,872 |

MTKS7 | 19,82 | 23,326 | ,684 | ,877 |

Đánh giá rủi ro, = 0,913 | ||||

DGRR1 | 16,45 | 26,927 | ,585 | ,917 |

DGRR2 | 16,37 | 25,865 | ,652 | ,911 |

DGRR3 | 16,24 | 25,470 | ,653 | ,912 |

DGRR4 | 16,19 | 25,818 | ,966 | ,880 |

DGRR5 | 15,80 | 26,596 | ,777 | ,896 |

DGRR6 | 16,21 | 26,068 | ,941 | ,882 |

DGRR7 | 16,19 | 26,888 | ,734 | ,900 |

Hoạt động kiểm soát, = 0,801 | ||||

HDKS1 | 11,52 | 11,334 | ,538 | ,774 |

HDKS2 | 11,17 | 11,328 | ,500 | ,783 |

HDKS3 | 11,58 | 10,991 | ,637 | ,753 |

11,18 | 10,694 | ,526 | ,779 | |

HDKS6 | 11,65 | 11,031 | ,578 | ,765 |

HDKS7 | 11,40 | 11,188 | ,574 | ,766 |

Thông tin & truyền thông, = 0,821 | ||||

TTTT1 | 14,57 | 7,619 | ,637 | ,779 |

TTTT2 | 14,51 | 7,600 | ,587 | ,795 |

TTTT3 | 14,64 | 7,199 | ,711 | ,756 |

TTTT4 | 14,70 | 7,789 | ,568 | ,800 |

TTTT5 | 14,43 | 8,145 | ,572 | ,798 |

Giám sát, = 0,771 | ||||

GS1 | 10,09 | 6,542 | ,534 | ,732 |

GS2 | 10,27 | 6,505 | ,534 | ,732 |

GS3 | 9,82 | 6,724 | ,560 | ,725 |

GS4 | 10,18 | 6,459 | ,528 | ,734 |

GS5 | 10,28 | 6,214 | ,560 | ,723 |

Sự hữu hiệu của HTKSNB, = 0,749 | ||||

HTKSNB1 | 5,66 | 3,105 | ,596 | ,659 |

HTKSNB2 | 5,51 | 2,624 | ,601 | ,637 |

HTKSNB3 | 5,69 | 2,576 | ,552 | ,704 |

b. Kết quả phân tích các nhân tố khám phá (EFA)

Sau khi phân tích Cronbach Alpha, 33 biến được đưa vào để phân tích nhân tố nhằm nhóm gọn những biến quan sát ban đầu thành những nhân tố mới có ý nghĩa, đồng thời phát hiện cấu trúc tiềm ẩn giữa các khái niệm nghiên cứu (nhân tố ban đầu) theo dữ liệu thực tế nhằm hình thành những nhân tố mới có ý nghĩa sát với thực tế nghiên cứu.

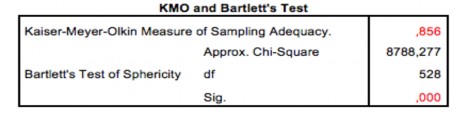

* Kiểm định tính thích hợp của EFA

Hình 2.6 Kiểm định về tính thích hợp của phương pháp và dữ liệu thu thập

Hệ số KMO = 0,856, thoả mãn điều kiện: 0,5 < KMO < 1, phân tích nhân tố khám phá là thích hợp cho dữ liệu thực tế.

* Kiểm định tương quan của các biến quan sát trong thước đo đại diện

Kiểm định Barlett có Sig.<=0,05 nghĩa là nhân tố đại diện và các biến quan sát có tương quan tuyến tính với nhau.