Hình 2.3 đã làm rõ HTKSNB với ba tuyến phòng thủ rõ ràng gắn liền với các chức năng của HTKSNB theo Thông tư 13/2018/TT-NHNN

2.2.1.2 Các quy định nội bộ của NHNo&PTNT Việt Nam

Quyết định 600/QĐ-HĐTV/2012 về ban hành Điều lệ tổ chức và hoạt động của Agribank, trong đó quy định về KSNB và KTNB. Theo đó: HTKSNB là tập hợp các cơ chế, chính sách, quy trình, quy định nội bộ, cơ cấu tổ chức của Agribank được xây dựng phù hợp với hướng dẫn của NHNN và được tổ chức thực hiện nhằm bảo đảm phòng ngừa, phát hiện và xử lý kịp thời rủi ro và đạt được yêu cầu đề ra. Agribank cần thiết lập HTKSNB để bảo đảm các yêu cầu: (1) Bảo đảm hiệu quả và an toàn trong hoạt động; bảo vệ, quản lý, sử dụng an toàn, hiệu quả tài sản và các nguồn lực. (2) Bảo đảm hệ thống thông tin tài chính và thông tin quản lý trung thực, hợp lý, đầy đủ và kịp thời. (3) Bảo đảm tuân thủ pháp luật và các quy chế, quy trình, quy định nội bộ. Hoạt động của HTKSNB phải được bộ phận KTNB, tổ chức kiểm toán độc lập đánh giá định kỳ theo quy định của pháp luật. Quyết định này cũng quy định HĐTV thành lập KTNB chuyên trách thuộc BKS thực hiện KTNB tại Agribank với các công việc cụ thể là rà soát, đánh giá độc lập, khách quan đối với HTKSNB; đánh giá độc lập về tính thích hợp và sự tuân thủ các quy định, chính sách nội bộ, thủ tục, quy trình đã được thiết lập trong Agribank; đưa ra kiến nghị nhằm nâng cao hiệu quả của hệ thống, quy trình, quy định, góp phần đảm bảo Agribank hoạt động an toàn, hiệu quả, đúng pháp luật. Quyết định này cũng quy định kết quả KTNB phải được báo cáo kịp thời cho HĐTV, BKS và gửi TGĐ của Agribank. Như vậy, Điều lệ hoạt tổ chức và hoạt động của Agribank đã quy định về việc thiết lập HTKSNB với các mục tiêu kiểm soát và bộ phận KTNB khá phù hợp với thông lệ cũng như quy định tại Thông tư 13/2018/TT-NHNN.

Theo đó, HĐTV đã ban hành Quyết định 102/QĐ-HĐTV-KTNB/2014 về Quy chế KSNB của Agribank và BKS đã ban hành Quyết định 206/QĐ-BKS/2019 về Quy chế tổ chức và hoạt động của KTNB Agribank. Đây được xem là các cơ sở pháp lý tạo điều kiện thuận lợi để thiết lập KSNB cũng như hoạt động KTNB tại Agribank.

2.2.2 Thực trạng hoàn thiện hệ thống kiểm soát nội bộ tại NHNo&PTNT Việt Nam theo tiêu chuẩn quốc tế COSO

Qua các báo cáo của Agribank cũng như trao đổi với các chuyên gia, luận án tổng hợp thực trạng HTKSNB của Agribank theo năm thành phần cấu thành nên HTKSNB để thấy mức độ hoàn thiện hệ thống này tại Agribank theo khuôn mẫu KSNB COSO, bao gồm: Môi trường kiểm soát - Đánh giá rủi ro - Hoạt động kiểm soát - Thông tin & truyền thông - Giám sát. Cụ thể:

2.2.2.1 Thực trạng môi trường kiểm soát tại NHNo&PTNT Việt Nam

Luận án phân tích thực trạng của môi trường kiểm soát tại Agribank theo các yếu tố của môi trường kiểm soát (tính trung thực và các giá trị đạo đức, cam kết về năng lực, HĐTV & BKS, cơ cấu tổ chức, phân chia quyền hạn và trách nhiệm, chính sách nhân sự) gắn với năm nguyên tắc theo khuôn mẫu KSNB COSO, cụ thể:

Có thể bạn quan tâm!

-

Điều Kiện Để Áp Dụng Tiêu Chuẩn Quốc Tế Coso Khi Thiết Lập Hệ Thống Kiểm Soát Nội Bộ Cho Nhtm

Điều Kiện Để Áp Dụng Tiêu Chuẩn Quốc Tế Coso Khi Thiết Lập Hệ Thống Kiểm Soát Nội Bộ Cho Nhtm -

Kinh Nghiệm Quốc Tế Về Việc Thiết Lập Kiểm Soát Nội Bộ Tại Các Ngân Hàng Theo Tiêu Chuẩn Quốc Tế Coso - Bài Học Cho Nhno&ptnt Việt Nam

Kinh Nghiệm Quốc Tế Về Việc Thiết Lập Kiểm Soát Nội Bộ Tại Các Ngân Hàng Theo Tiêu Chuẩn Quốc Tế Coso - Bài Học Cho Nhno&ptnt Việt Nam -

Sự Hình Thành Và Phát Triển Của Nhno&ptnt Việt Nam

Sự Hình Thành Và Phát Triển Của Nhno&ptnt Việt Nam -

Thực Trạng Đánh Giá Rủi Ro Tại Nhno&ptnt Việt Nam

Thực Trạng Đánh Giá Rủi Ro Tại Nhno&ptnt Việt Nam -

Mô Hình 03 Tuyến Phòng Thủ Gắn Với Mô Hình Quản Trị Và Cơ Cấu Bộ Máy Quản Lý Tại Agribank

Mô Hình 03 Tuyến Phòng Thủ Gắn Với Mô Hình Quản Trị Và Cơ Cấu Bộ Máy Quản Lý Tại Agribank -

Thực Trạng Thông Tin Và Truyền Thông Tại Nhno&ptnt Việt Nam

Thực Trạng Thông Tin Và Truyền Thông Tại Nhno&ptnt Việt Nam

Xem toàn bộ 225 trang tài liệu này.

a. Cam kết về tính trung thực và tuân thủ các giá trị đạo đức

Theo Thông tư 13/2018/TT-NHNN thì Văn hoá kiểm soát là giá trị văn hoá doanh nghiệp của NHTM thể hiện sự nhận thức thống nhất về tầm quan trọng của hoạt động kiểm soát và quản trị rủi ro của HĐQT, HĐTV, BKS, TGĐ (Giám đốc) và các cá nhân, bộ phận. Văn hoá kiểm soát được hình thành thông qua chuẩn mực đạo đức nghề nghiệp, quy định nội bộ, chế độ khen thưởng, kỷ luật nhằm khuyến khích, đảm bảo các cá nhân, bộ phận chủ động nhận diện, kiểm soát rủi ro trong hoạt động của mình và hoạt động của NHTM”. Văn hoá kiểm soát đủ mạnh được cho là có thể giúp NHTM giảm thiểu hoặc tránh được các tổn thất do thất bại của KSNB.

Agribank đã ban hành Cẩm nang văn hoá Agribank theo đó quy định cụ thể bản sắc văn hoá Agribank, các chuẩn mực đạo đức, hành vi ứng xử, giao tiếp, đạo đức, trách nhiệm của cán bộ, viên chức Agribank; quy định về tiêu chuẩn, tác phong, phong cách giao dịch của giao dịch viên trong hệ thống Agribank; nội quy lao động... dưới dạng văn bản và phổ biến rộng rãi trong hệ thống qua Website, mạng nội bộ Eoffice... nhằm khuyến khích, đảm bảo các cá nhân, bộ phận nắm được các thông điệp kiểm soát từ đó chủ động nhận diện, kiểm soát rủi ro trong hoạt động của mình nói riêng và hoạt động của Agribank nói chung. Trong năm 2019, Agribank tiếp tục hoàn thiện dự thảo Quy định về Chuẩn mực đạo đức nghề nghiệp

cho người lao động (trừ kiểm toán viên nội bộ, thành viên BSK) để trình HĐTV thông qua nhằm tạo văn hoá kiểm soát lành mạnh trong hệ thống. Tuy nhiên, văn hóa kiểm soát của Agribank chưa được nhận thức đồng đều; một số cán bộ chưa nhận thức được tầm quan trọng của văn hóa kiểm soát và quản lý rủi ro dẫn đến còn xảy ra các sai phạm nghiêm trọng trong quá trình thực hiện nghiệp vụ do không tuân thủ quy định, quy trình nghiệp vụ và buông lỏng công tác kiểm tra, giám sát tại đơn vị. HĐTV, TGĐ của Agribank cũng đã có các biện pháp phòng ngừa, xử lý kịp thời đối với các sai phạm, hành vi vi phạm quy định của pháp luật, quy định nội bộ của Agribank theo Quyết định 600/QĐ-HĐTV-TCTL/2015 về ban hành Điều lệ tổ chức và hoạt động của Agribank. Cụ thể trong năm 2019, Agribank đã kiên quyết trong việc thực hiện xử lý các hành vi vi phạm pháp luật, quy định nội bộ và chuẩn mực đạo đức nghề nghiệp: Xử lý các đơn vị và cá nhân liên quan đến các tồn tại, vi phạm qua công tác thanh tra, kiểm tra nội bộ, các vụ việc gian lận nội bộ tại các đơn vị (Chi nhánh Chợ Lớn, Khánh Hoà); Xử lý kỷ luật người đứng đầu đối với chi nhánh có chất lượng tín dụng thấp, có nhiều tồn tại, sai phạm trọng yếu nhưng chậm khắc phục (Chi nhánh Nam Hà Nội, Chi nhánh 10). Như vậy, Agribank cũng đã cơ bản tuân thủ được nguyên tắc thứ nhất của tiêu chuẩn COSO khi đã thiết lập văn hoá kiểm soát với các tiêu chuẩn ứng xử trong ngân hàng và đánh giá sự tuân thủ cũng như có các xử lý vi phạm khá kịp thời.

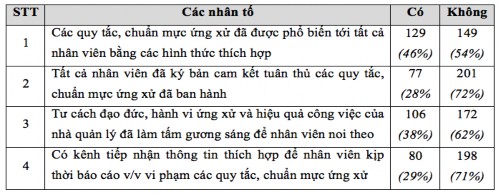

Bên cạnh những kết quả đạt được, qua khảo sát cũng nhận được kết quả HĐTV và BĐH của Agribank vẫn chưa thiết lập được văn hoá kiểm soát đủ mạnh.

Bảng 2.2 Kết quả khảo sát một số nhân tố thuộc Môi trường kiểm soát

của Agribank

Nguồn: Tổng hợp từ kết quả khảo sát tại Agribank

Thứ nhất, một số nhà quản lý vẫn chưa là tấm gương tốt trong việc tuân thủ các chuẩn mực đạo đức thông qua lời nói và hành động. Thứ hai, các thông điệp kiểm soát vẫn được truyền đạt tới nhân viên bằng các hình thức truyền thống như chuyển văn bản và chưa triển khai ký cam kết đảm bảo tuân thủ. Agribank cũng chưa làm tốt công tác tuyên truyền, nâng cao nhận thức của nhân viên về KSNB để họ hiểu và xác định rõ chức năng và nhiệm vụ, quyền hạn và trách nhiệm trong KSNB. Từ đó, nhân viên chưa có văn hoá kiểm soát và chưa thực sự chủ động trong việc tham gia hiệu quả vào việc thực hiện các chính sách, thủ tục kiểm soát. Thứ ba, việc nắm bắt và xử lý việc vi phạm các quy tắc và chuẩn mực đã được thực hiện nhưng đôi khi còn chậm chễ tại Agribank, dẫn đến hậu quả của các vụ việc thường lớn và khó khắc phục. Nguyên nhân chủ yếu được nhận định qua kết quả khảo sát ở trên là do Agribank chưa thiết lập được các kênh tiếp nhận thông tin thích hợp để nhân viên kịp thời báo cáo sai phạm. Tất cả những điều trên dẫn tới văn hóa kiểm soát tại Agribank có thể bị suy giảm, tạo ra thông điệp trong toàn hệ thống rằng KSNB chỉ đóng vai trò thứ yếu sau các mục tiêu khác của ngân hàng; các cá nhân, bộ phận chỉ tập trung vào việc thực hiện phần hành công việc của mình mà quên đi trách nhiệm kiểm soát.

b. Giám sát của Hội đồng thành viên và Ban kiểm soát

Cơ cấu tổ chức giám sát của HĐTV, TGĐ của Agribank đã tuân thủ quy định của NHNN (Thông tư 40/TT-NHNN/2011 về quy định v/v cấp giấy phép và tổ chức, hoạt động của NHTM và Thông tư 13/TT-NHNN/2018), theo đó: HĐTV đã thành lập bốn Uỷ ban, bao gồm: Uỷ ban Quản lý rủi ro (Quyết định số 853/QĐ- HĐQT-TCCB/2009); Uỷ ban Nhân sự (Quyết định 125/QĐ-HĐTV-TCTL/2014); Uỷ ban Chính sách (Quyết định 34/QĐ-HĐTV-TCTL/2015); Uỷ ban Đầu tư (Quyết định 781/QĐ-HĐTV-UBNS/2017). Không chỉ kiện toàn về cơ cấu tổ chức mà trong năm 2019, HĐTV đã ban hành Quy chế tổ chức, hoạt động của các Uỷ ban để thay thế Quy chế tổ chức, hoạt động đã ban hành trước đây nhằm bổ sung nhiệm vụ tham mưu cho HĐTV thực hiện giám sát của quản lý cấp cao theo mảng, lĩnh vực phân công. TGĐ cũng đã thành lập ba Hội đồng (Hội đồng rủi ro, Hội đồng ALCO, Hội

đồng quản lý vốn) và ban hành Quy chế tổ chức và hoạt động của các Hội đồng để thực hiện nhiệm vụ tham mưu cho TGĐ giám sát các cá nhân, bộ phận có liên quan trong quản lý rủi ro và quản lý tài sản/nợ phải trả. Riêng đối với HTKSNB, HĐTV của Agribank đã thiết lập chức năng giám sát đối với HTKSNB thông qua bộ phận KTNB trực thuộc BKS, điều này đã đảm bảo được nguyên tắc thứ hai của tiêu chuẩn COSO về việc thiết lập trách nhiệm giám sát sự phát triển và hoạt động của KSNB một cách độc lập. Bên cạnh đó, Chủ tịch HĐTV và các thành viên của Agribank đều là những người có chuyên môn phù hợp và phần lớn có ý thức trong việc quản trị rủi ro. Hiện tại, HĐTV và BKS của Agribank cũng đã khá độc lập với BĐH (Quyết định 600/QĐ-HĐTV/2012 và Quyết định 116/QĐ-HĐTV quy định về Quy chế hoạt động của Hội đồng thành viên Agribank); đã chỉ đạo sát sao, ủng hộ tối đa và hỗ trợ toàn diện hoạt động của BĐH. Điều này, tạo cơ sở cho việc thiết lập và vận hành một HTKSNB hữu hiệu cũng như môi trường kiểm soát lành mạnh tại Agribank.

Tuy nhiên, công tác quản trị và điều hành tại Agribank vẫn còn bộc lộ những hạn chế nên chưa đảm bảo tính độc lập hoàn toàn giữa HĐTV và BĐH. TGĐ quyết định các vấn đề thuộc quyền hạn của HĐTV hoặc HĐTV thực hiện cả công việc điều hành của TGĐ. Bên cạnh đó, việc phân cấp, uỷ quyền giữa quản trị và điều hành cũng chưa cụ thể, rõ ràng tại Agribank; thể hiện ở việc HĐTV vẫn phải xử lý các công việc mang tính sự vụ, làm giảm đi vai trò giám sát, hoạch định chiến lược, xây dựng các cơ chế, quy chế vốn là chức năng chính của HĐTV. Nếu tiếp tục tình trạng này, Agribank chưa đáp ứng được hoàn toàn nguyên tắc của tiêu chuẩn COSO về việc đảm bảo hoạt động độc lập của HĐTV với BĐH cũng như quy định mới ở Thông tư 13/2018/TT-NHNN trong việc tách biệt hai chức năng quản trị” và điều hành” để thúc đẩy một nền quản trị doanh nghiệp lành mạnh, giảm thiểu tối đa các xung đột lợi ích. Muốn làm được như vậy, Agribank cần nâng cao vai trò giám sát của HĐTV, độc lập hoàn toàn với hoạt động của BĐH.

c. Mô hình tổ chức và việc phân chia quyền hạn và trách nhiệm.

Agribank cũng đã cơ bản đáp ứng nguyên tắc thứ ba của tiêu chuẩn COSO về việc thiết lập cơ cấu tổ chức của ngân hàng gắn với các kênh báo cáo. Thời gian

quan, bộ máy tổ chức tại Trụ sở chính (TSC) và các chi nhánh của Agribank từng bước được sắp xếp lại cho phù hợp hơn với mô hình và điều kiện kinh doanh của ngân hàng này. Theo đó, Agribank đã tiếp tục củng cố mô hình quản lý vừa tập trung vừa phân tán, cơ cấu lại và phát triển mạng lưới phù hợp với khả năng quản lý. Mô hình tổ chức dần được hoàn thiện theo hướng độc lập giữa bộ phận tham mưu, quyết định trong hoạt động kinh doanh với bộ phận theo dõi, giám sát quy trình, chính sách. Đến 31/12/2019, bộ máy tổ chức tại Trụ sở chính (TSC) được kiện toàn bao gồm: HĐTV (Chủ tịch và 11 thành viên), BĐH (Tổng giám đốc, 09 Phó Tổng giám đốc, 01 Kế toán trưởng), BKS (Trưởng ban và 03 thành viên); 04 Uỷ ban có nhiệm vụ trực tiếp tham mưu giúp việc HĐTV (Uỷ ban Chính sách, Uỷ ban Nhân sự, Uỷ ban Quản lý rủi ro, Uỷ ban Đầu tư; đã huỷ bỏ Uỷ ban ALCO trực thuộc HĐTV); 27 Ban/Trung tâm và đơn vị tương đương; 03 đơn vị sự nghiệp; 03 Văn phòng đại diện khu vực; thành lập các Hội đồng trực thuộc TGĐ từ tháng 01/2019, bao gồm Hội đồng quản lý rủi ro, Hội đồng quản lý Tài sản/ Nợ phải trả Agribank (Hội đồng ALCO - chuyển đổi từ Uỷ ban ALCO trực thuộc HĐTV), Hội đồng quản lý vốn. Đồng thời, để đáp ứng yêu cầu công tác quản trị, điều hành phù hợp với quy mô hoạt động, bộ máy nhân sự cấp cao của Agribank tiếp tục được bổ sung và kiện toàn thời gian qua.

Agribank cũng thường xuyên rà soát, đánh giá kết quả hoạt động của chi nhánh, PGD; sát nhập các chi nhánh, PGD hoạt động kém hiệu quả, khả năng phát triển thấp; phát triển mạng lưới tại địa bàn nông nghiệp, nông thôn - nơi có điều kiện thuận lợi mở rộng kinh doanh. Cụ thể, Agribank đã điều chỉnh phạm vi quản lý của các Chi nhánh loại I trực thuộc TSC theo hướng giảm quy mô, phù hợp với yêu cầu tại Phương án cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2016-2020 (Ban hành theo Quyết định 01/QĐ-NHNN/2018 của NHNN). Theo đó, năm 2019 Agribank đã hoàn thành thủ tục điều chỉnh phạm vi quản lý của 09 chi nhánh trên địa bàn các tỉnh. Bên cạnh đó, Agribank thực hiện tổ chức lại các Chi nhánh loại I hạng 3, Chi nhánh loại II tại TP Hà Nội và TP Hồ Chí Minh theo hướng TSC không quản lý Chi nhánh loại I hạng 3, chấm dứt mô hình Chi nhánh loại II tại TP Hồ Chí Minh trên

cơ sở giải thể Chi nhánh, thành lập Phòng giao dịch sau khi tổ chức lại, điển hình là việc tổ chức sáp nhập Chi nhánh Nam Hoa và Chi nhánh Quận 5 thành Chi nhánh 5, Chi nhánh An Sương và H ng Vương TP Hồ Chí Minh thành Chi nhánh Bắc TP Hồ Chí Minh (thuộc giai đoạn chuyển tiếp trước khi thực hiện chấm dứt Chi nhánh loại II, thành lập PGD). Việc điều chỉnh này sẽ giúp lành mạnh hoá hệ thống từ đó tạo điều kiện thuận lợi hơn cho hoạt động kiểm soát cũng như KTNB.

Agribank cũng đã thay đổi mô hình tổ chức của hoạt động cấp tín dụng – hoạt động chính của ngân hàng này. HĐTV của Agribank đã ban hành Quyết định 225/QĐ-HĐTV-TD/2019 về Quy chế cho vay đối với khách hàng trong hệ thống Agribank; Tổng giám đốc ban hành Quyết định số 1225/QĐ-NHNo-TD/2019 về hướng dẫn Quy chế cho vay đối với khách hàng trong hệ thống Agribank. Theo đó, bộ phận có chức năng thẩm định tín dụng độc lập với cá nhân, bộ phận khác (a) Quan hệ khách hàng; (b) Thẩm định lại (nếu có); (c) Phê duyệt quyết định cấp tín dụng (d) Kiểm soát hạn mức rủi ro tín dụng, quản lý khoản cấp tín dụng có vấn đề, trích lập dự phòng rủi ro và sử dụng dự phòng để xử lý rủi ro tín dụng. Như vậy, quy định này đã đáp ứng yêu cầu của Thông tư 13/2018/TT-NHNN (Khoản 2 Điều

16) và quy định thẩm quyền cơ cấu lại thời hạn trả nợ đáp ứng yêu cầu của Thông tư 36/TT-NHNN/2014 quy định các giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của TCTD (Điểm d Khoản 1 Điều 4) Việc quyết định cơ cấu lại thời hạn trả nợ phải được thực hiện trên nguyên tắc người quyết định cơ cấu lại thời hạn trả nợ không phải là người quyết định/phê duyệt khoản vay đó” đồng thời đảm bảo được các nguyên tắc theo khuôn mẫu KSNB COSO về việc phân tách chức năng thực hiện các bước trong quy trình tín dụng để giảm thiểu rủi ro và gian lận.

Ngoài ra, kết quả khảo sát cho thấy Agribank mới đang triển khai xây dựng dự thảo Bản mô tả công việc - một tài liệu rất cần thiết cho việc xác định các vị trí công việc gắn với nhiệm vụ và quyền hạn cụ thể và đã được triển khai thành công tại nhiều ngân hàng khác. Vì vậy, Agribank chưa đảm bảo được hoàn toàn nguyên tắc thứ ba của khuôn mẫu COSO trong việc đảm bảo xác định, phân công và giới hạn các quyền hạn và trách nhiệm của các cá nhân và bộ phận trong ngân hàng. Cụ

thể hơn một số Ban/Trung tâm tại TSC theo quy định hiện hành vừa có chức năng tham mưu, giúp việc HĐTV; vừa có chức năng tham mưu, giúp việc TGĐ thì không thể tránh khỏi áp lực một cổ hai tròng” gặp khó khăn trong việc thực hiện nhiệm vụ. Quan hệ nội bộ giữa các Ban/Trung tâm, đơn vị còn mang tính hành chính; các bộ phận nghiệp vụ chưa xác định rõ mối liên kết theo mảng công việc, theo nhóm sản phẩm, theo loại khách hàng. Hơn nữa, Agribank hiện cũng chưa xây dựng được bộ chỉ số đo lường hiệu quả công việc (KPIs) để có thể đánh giá một cách khách quan về kết quả công việc của nhân viên.

d. Cam kết về năng lực

Trong giai đoạn gần đây, chất lượng nguồn nhân lực ngày càng được cải thiện tại Agribank, năng suất lao động bình quân được nâng cao. So với năm 2014, quy mô hoạt động (tài sản, nguồn vốn, dư nợ, lợi nhuận) của Agribank tăng gấp hơn 2 lần với số lượng lao động thực tế tăng không đáng kể. Từ đó cho thấy năng suất lao động, chất lượng nguồn nhân lực của Agribank đã được cải thiện một cách rõ rệt; cụ thể năng suất lao động bình quân tiếp tục tăng cao so với năm 2018 và tăng 1,5 lần so với năm đầu tiên thực hiện Phương án cơ cấu lại giai đoạn 2016 - 2020.

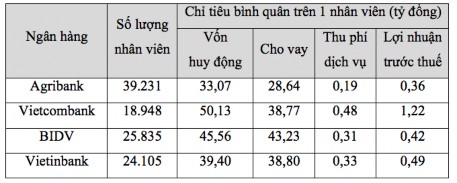

Tuy nhiên, trình độ nhân sự của Agribank còn chưa đồng đều và năng suất lao động vẫn còn thấp so với các NHTM lớn khác, cụ thể:

Bảng 2.3 Số lượng nhân viên tính đến 31/12/2019 của một số ngân hàng

Nguồn: Báo cáo tài chính năm 2019 các ngân hàng

Như vậy, mặc dù Agribank là ngân hàng có số lượng nhân viên lớn nhất trong hệ thống nhưng so với các ngân hàng lớn khác như Vietcombank với số lượng nhân viên chỉ bằng ½ nhưng rõ ràng năng suất lao động của nhân viên Vietcombank cao hơn h n.