o HS TSBĐ đầy đủ các tài liệu chứng minh quyền sở hữu, quyền sử dụng hợp pháp của chủ tài sản đối với tài sản.

o Nếu hồ sơ đảm bảo các tiêu chí, chuyển tiếp Bước 3.

o Trường hợp HS TSBĐ không đầy đủ yêu cầu khách hàng cung cấp bổ sung theo Bước 8.

o Trường hợp HS TSBĐ không hợp lệ cán bộ tiếp nhận hồ sơ từ chối nhận TSBĐ của khách hàng.

- Bước 3: Phân loại luồng thẩm định tài sản bảo đảm:Căn cứ trên HS TSBĐ, CVQHKH phân loại TSBĐ và xác định thẩm quyền thẩm định:

o Nếu thuộc thẩm quyền của ĐVKD, CVQHKH tiếp nhận hồ sơ nhập các thông tin vào sổ theo dõi, sau đó báo cáo lãnh đạo Phòng KD để phân công chuyên viên thực hiện thẩm định tài sản (chuyển tiếp Bước 6).

o Nếu thuộc thẩm quyền thẩm định của Phòng TĐTS, chuyển tiếp Bước 4.

- Bước 4: Lập và kiểm soát Giấy đề nghị thẩm định TSBĐ: Nếu thông tin chính xác, lãnh đạo phòng KD ký duyệt và chuyển tiếp bước 5. Nếu thông tin chưa chính xác, yêu cầu CVQHKH hoàn thiện lại.

- Bước 5:Tiếp nhận và kiểm soát Giấy đề nghị thẩm định TSBĐ: Bộ phận văn thư Phòng TĐTS/ Bộ phận TĐTS khi tiếp nhận Giấy đề nghị thẩm định TSBĐ và bản sao HS TSBĐ có trách nhiệm kiểm tra, đối chiếu với Danh mục HS TSBĐ tối thiểu và nhập thông tin vào sổ ghi chép, theo dõi hồ sơ thẩm định và chuyển cho LĐ để phân công cho CVTĐ thực hiện thẩm định.

Có thể bạn quan tâm!

-

Ứng dụng bi Business intelligence trong bài toán thẩm định tài sản bảo đảm của ngân hàng - 2

Ứng dụng bi Business intelligence trong bài toán thẩm định tài sản bảo đảm của ngân hàng - 2 -

![Kiến Trúc Và Các Tính Năng Của Một Kho Dữ Liệu [13]](https://tailieuthamkhao.com/uploads/2023/05/09/ung-dung-bi-business-intelligence-trong-bai-toan-tham-dinh-tai-san-bao-dam-cua-3-1-120x90.jpg) Kiến Trúc Và Các Tính Năng Của Một Kho Dữ Liệu [13]

Kiến Trúc Và Các Tính Năng Của Một Kho Dữ Liệu [13] -

Bài Toán Ứng Dụng Bi Trong Hỗ Trợ Thẩm Định Tài Sản Bảo Đảm Của Ngân Hàng

Bài Toán Ứng Dụng Bi Trong Hỗ Trợ Thẩm Định Tài Sản Bảo Đảm Của Ngân Hàng -

Sử Dụng Thuật Toán K-Nearest Neighbors (Knn) Để Dự Đoán Giá Trị Tài Sản Thẩm Định

Sử Dụng Thuật Toán K-Nearest Neighbors (Knn) Để Dự Đoán Giá Trị Tài Sản Thẩm Định -

Use Casecập Nhật Tài Sản Định Giá - Bđs Là Đất

Use Casecập Nhật Tài Sản Định Giá - Bđs Là Đất -

Use Casetạo Báo Cáo Thẩm Định Cho Bđs

Use Casetạo Báo Cáo Thẩm Định Cho Bđs

Xem toàn bộ 103 trang tài liệu này.

- Bước 6: Phân công cán bộ thẩm định TSBĐ: Lãnh đạo phòng TĐTS/ Lãnh đạo bộ phận TĐTSBĐ/ Lãnh đạo phòng KD phân công công việc thẩm định cho chuyên viên thẩm định thuộc phòng mình phụ trách. Mọi hồ sơ yêu cầu thẩm định đều phải được chuyển cho Lãnh đạo phòng TĐTS/ Lãnh đạo bộ phận TĐTSBĐ/ Lãnh đạo phòng KD xem xét trước khi chuyển giao cho CVTĐ. CVTĐ không được tự ý tiến hành thẩm định bất kỳ TSBĐ nào mà chưa được sự phân công của Lãnh đạo phòng TĐTS/ Lãnh đạo bộ phận TĐTSBĐ/ Lãnh đạo phòng KD.

- Bước 7: Xem xét HS TSBĐ: Trong quá trình thẩm định, CVTĐ kiểm tra HS TSBĐ đảm bảo tuân thủ đúng quy định, hợp lệ, hợp pháp:

o Nếu HS TSBĐ chưa đầy đủ, không hợp pháp, hợp lệ, yêu cầu khách hàng bổ sung tại bước 8.

o Nếu HS TSBĐ đầy đủ, hợp lệ, hợp pháp thực hiện bước 9.

- Bước 8: Bổ sung thông tin HS TSBĐ: Khi có yêu cầu bổ sung thông tin vào HS TSBĐ thì CVQHKH tại ĐVKD sẽ đề nghị khách hàng thực hiện việc bổ sung thông tin theo yêu cầu của bước 7.

- Bước 9: Thẩm định TSBĐ, lập Báo cáo thẩm định.CVTĐ được phân công thẩm định tùy theo từng loại tài sản để thực hiện việc thẩm định, thẩm định chi tiết theo các văn bản Hướng dẫn thẩm định TSBĐ do TGĐ ban hành trong từng thời kỳ. Sau khi hoàn thiện Báo cáo thẩm định, CVTĐ chuyển cho Lãnh đạo Phòng TĐTS/Bộ phận TĐTS/ Phòng KD kiểm tra và phê duyệt.

- Bước 10: Ký duyệt Báo cáo thẩm định/ Phiếu phê duyệt giá trị TSBĐ.

- Bước 11: Chuyển Báo cáo thẩm định/ Phiếu phê duyệt giá trị TSBĐ về ĐVKD.

- Bước 12: Nhận kết quả và lưu hồ sơ.

2.2.3. Phương pháp so sánh trực tiếp trong bước định giá giá trị của tài sản

Phương pháp so sánh trực tiếp là phương pháp thẩm định giá dựa trên cơ sở phân tích mức giá của các tài sản tương tự với tài sản cần định giá đã giao dịch thành công hoặc đang mua, bán trên thị trường vào thời điểm thẩm định giá (hoặc trong vòng 12 tháng trước thời điểm thẩm định giá) để ước tính giá trị thị trường của tài sản cần thẩm định giá.

Các bước thực hiện khi áp dụng phương pháp so sánh như sau [7]:

- Bước 1: Nghiên cứu thị trường để có thông tin về giá giao dịch, giá niêm yết hoặc giá chào bán và các yếu tố so sánh của những tài sản tương tự với tài sản cần định giá, đã giao dịch thành công hoặc đang mua, bán trên thị trường.

- Bước 2: Thu thập, kiểm tra thông tin, số liệu về các yếu tố so sánh từ các tài sản cùng loại hoặc tương tự có thể so sánh được với tài sản cần định giá đã giao dịch thành công hoặc đang mua, bán trên thị trường vào thời điểm cần định giá hoặc trong vòng 6 tháng trước thời điểm cần định giá.

- Bước 3: Lựa chọn đơn vị so sánh chuẩn và xây dựng bảng phân tích, so sánh đối với mỗi đơn vị so sánh chuẩn.

- Bước 4: Phân tích, xác định các yếu tố khác biệt giữa TSSS và tài sản cần định giá từ đó thực hiện điều chỉnh giá của các TSSS theo sự khác biệt về các yếu tố so sánh so với tài sản cần định giá, tìm ra mức giá chỉ dẫn cho mỗi TSSS.

- Bước 5: Phân tích tổng hợp các mức giá chỉ dẫn của các TSSS, rút ra mức giá chỉ dẫn đại diện để ước tính và xác định mức giá của tài sản cần thẩm định.

Trong bước thu thập thông tin cần nghiên cứu thị trường để có ít nhất 3 thông tin về giá giao dịch. Ưu tiên sử dụng giá đã giao dịch thành công trên thị trường. Trường hợp không thu thập được giá đã giao dịch có thể sử dụng giá niêm yết, giá chào bán, chào mua và các yếu tố so sánh của những tài sản tương tự với TSTĐ.

CVTĐ phải tuân thủ quy định về TSSS phải tương tự với TSTĐ và lập bảng điều chỉnh mức giá cho từng ưu điểm và bất lợi của TSSS. Nguyên tác điều chỉnh giá [2,4]:

- Mỗi sự điều chỉnh về các yếu tố so sánh phải được chứng minh từ các chứng cứ điều tra thu thập được.

- Khi điều chỉnh giá theo chênh lệch của một yếu tố so sánh thì cố định những yếu tố so sánh còn lại.

- Lấy tài sản cần thẩm định làm chuẩn.

- Những yếu tố ở TSSS kém hơn so với TSTĐ thì điều chỉnh tăng đơn giá.Những yêu tố ở TSSS vượt trội hơn so với TSTĐ thì điều chỉnh giảm đơn giá TSSS.

- Những yếu tố ở TSSS giống với TSTĐ thì giữ nguyên mức giá của TSSS.

- Nếu TSTĐ không có thông tin giao dịch thị trường thì CVTĐ có thể khảo sát thông tin thị trường tại các tuyến đương tương tự gần với TSTĐ và có tính chất tương đồng với TSTĐ.

- Phương thức điều chỉnh giá:

o Điều chỉnh theo số tiền tuyệt đối: áp dụng đối với chênh lệch các yếu tố so sánh có thể lượng hóa thành tiền như: điều kiện thanh toán, chi phí pháp lý, trạng bị nội thất, sân vườn, bể bơi, gara ô tô... (đối với bất động sản); điều kiện thanh toán, thiết bị kèm theo, chi phí lắp đặt, huấn luyện sử dụng... (đối với máy, thiết bị). Những yếu tố nào liên quan đến giao dịch có quan hệ nguyên nhân – kết quả thì nhân với nhau, những yếu tố nào tương tác cùng ảnh hưởng đến giá tị tài sản thì cộng với nhau.

o Điều chỉnh theo tỷ lệ phần trăm: áp dụng đối với chênh lệch các yêu tố so sánh không thể lượng hóa thành tiền như: môi trường, cảnh quan, điều kiện hạ tầng, vị trí (đối với BĐS); năm sản xuất, đặc trưng kỹ thuật chủ yếu (đối với máy, thiết bị). Những yếu tố nào liên quan đến giao dịch có quan hệ nguyên nhân – kết quả thì nhân với nhau, những yếu tố liên quan đến tài sản có quan hệ tương tác thì cộng với nhau.

- Cuối cùng, đơn giá có thể giao dịch của TSTĐ bằng trung bình cộng đơn giá sau điều chỉnh của các TSSS.

CHƯƠNG 3: PHÂN TÍCH VÀ THIẾT KẾ HỆ THỐNG BI HỖ TRỢ THẨM ĐỊNH TÀI SẢN BẢO ĐẢM TRONG NGÂN HÀNG

3.1.Phát biểu bài toán

Trong phương pháp so sánh của quy trình thẩm định. Cần xác định các yếu tố ảnh hưởng đến giá trị của tài sản thẩm định. Các yếu tố cần so sánh của một số tài sản thông dụng:

- Nhà ở, đất ở:

o Tình trạng pháp lý: Tình trạng pháp lý giữa TSTĐ và TSSS tương tự nhau, nếu không tương tự phải thực hiện việc điều chỉnh.

o Các điều khoản về tài chính: thanh toán trả tiền một lần hay nhiều lần, trả chậm có tính lãi... Các điều khoản giữa TSTĐ và TSSS tương tự nhau, nếu không tương tự phải thực hiện việc điều chỉnh.

o Điều chỉnh giá theo thời hạn giao đất.

o Chi phí phải bỏ ra ngay sau khi mua: Nếu có chi phí phát sinh thì phải cộng vào mức giá giao dịch thành công.

o Giá trị tài sản không phải BĐS: Trong trường hợp phát sinh bán kèm các tài sản không phải BĐS thì cần xem xét trừ hoặc cộng giá trị các tài sản này vào giá bán tùy thuộc vào trường hợp tài sản này thuộc TSSS hay TSTĐ.

o Địa điểm, địa thế: Khoảng cách đến chợ, siêu thị, trường học, bệnh viện, công viên... Việc điều chỉnh sự chênh lệch về yếu tố địa điểm cần quy đổi thành chênh lệch về thời gian hoặc chi phí phát sinh liên quan đến việc đi lại, căn cứ vào chứng cứ thu nhập từ thị trường.

o Các đặc điểm tự nhiên: hình dáng, chiều rộng mặt tiền, chiều sâu lô đất, hướng... Việc điều chỉnh chênh lệch về đặc điểm tự nhiên cần quy đổi thành chênh lệch về giá giao dịch trên thị trường hoặc chi phí phát sinh để khắc phục điểm bất lợi, căn cứ vào chứng cứ thu thập từ thị trường.

o Quy hoạch: Cần thẩm định giá với các BĐS đối chiếu so sánh có đồng dạng với nhau về mặt quy hoạch hoặc vi phạm quy hoạch của khu vực hay không.

o Đặc điểm tài sản trên đất (Ngôi nhà chính và các hạng mục xây dựng khác như gara, nhà phụ, đường đi, tường xây, hàng rào, cây cối, vườn...). Cần điều chỉnh theo số tiền tuyệt đối.

- Cửa hàng, chợ, siêu thị, khu thương mại:

o Giá bán, thuê.

o Vị trí, khả năng sinh lời.

o Thời gian kinh doanh.

o Chiều rộng mặt tiền.

o Điều kiện bán, thuê mướn mặt bằng.

o Điều kiện giao nhận và phân phối hàng hóa.

o Sự phù hợp của thiết kế với công năng làm nơi bán hàng của công trình.

o Hệ thống phòng chống cháy nổ, lối thoát hiểm.

o Dịch vụ vệ sinh, thu gom rác.

o Sự thuận tiện cho người mua hàng.

o Các yếu tố khác.

- Hàng hóa:

o Hiện trạng tài sản và nơi cất giữ tài sản: Hiện trạng tài sản thẩm định, Địa chỉ kho hàng, Chất lượng, Tình trạng bảo quản.

o Đặc điểm kinh tế- kỹ thuật của tài sản: Lô hàng và nguồn gốc xuất xứ, Chiều dài, Chiều rộng, Độ dày,Hình thức đóng gói, Đặc điểm khác.

o Đánh giá ưu nhược điểm của tài sản: Thuận lợi/ ưu điểm, Hạn chế/nhược điểm, Xu hướng biến động giá.

- Xe:

o Giấy tờ pháp lý.

o Tên xe đánh giá.

o Dung tích động cơ, Nhiên liệu.

o Số chỗ ngồi/Tải trọng.

o Nước sản xuất.

o Số km đã chạy.

o Tỷ lệ chất lượng còn lại.

Trên thực tế các yếu tố được nhân viên thẩm định sử dụng để đánh giá và làm cơ sở so sánh để điều chỉnh giá có thể là các giá trị định lượng hoặc định tính. Để tính được khoảng cách giữa TSTĐ với các TSSS cùng khu vực, các yếu tố so sánh sẽ được chuyển đổi thành các giá trị định lượng. Đối với các yếu tố không thể quy chuyển thành giá trị số sẽ được đưa vào trong điều kiện tìm kiếm tuyệt đối của tài sản. Đối với tài sản BĐS là đất, các yếu tố có thể đổi về các giá trị định lượng:

- Vị trí: Thông tin này sẽ được quy ra thông tin tọa độ (tung độ, vĩ độ) của đất.

- Tình trạng pháp lý: Được quy ra 2 giá trị 0 (Chưa hợp thức hóa quyền sử dụng đất) hoặc 1 (Đã cấp sổ đỏ)

- Lợi thế kinh doanh: Xét về độ rộng mặt ngõ của nhà.

- Hướng đất: Với các giá trị hướng tương ứng với các giá trị điểm như sau: Nam:10, Tây Nam:9, Đông Nam:9, Đông:8, Tây:8, Bắc:8, Tây Bắc: 7, Đông Bắc:7.

- Cơ sở hạ tầng: Được quy ra 2 giá trị 0 (Cơ sở hạ tầng xấu), 1 (Cơ sở hạ tầng tốt).

Ta cần thực hiện tiền xử lý dữ liệu, trích chọn thuộc tính ảnh hưởng đến giá trị của tài sản. Luận văn sử dụng phần mềm weka và chuẩn bị một tập dữ liệu để trích chọn các thuộc tính của lại tài sản là bất động sản.

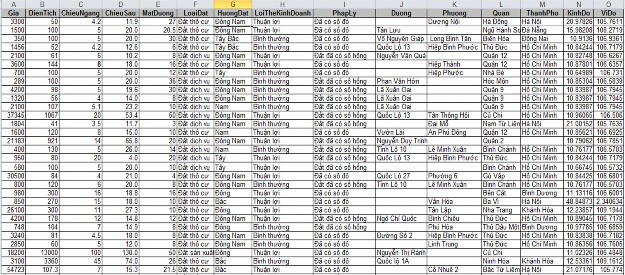

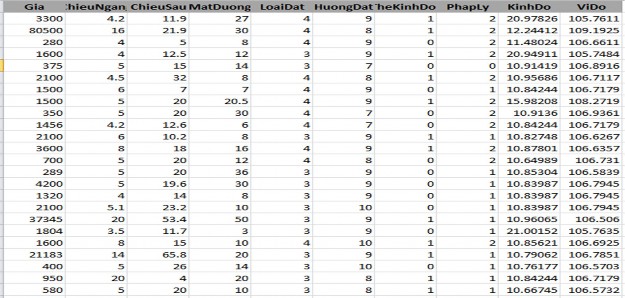

Tập dữ liệu gồm 110 tài sản bất động sản đã được thẩm định trong 6 tháng gần đây nhất của ngân hàng. (Chi tiết trong phụ lục 1). Bao gồm các yếu tố thẩm định: Diện tích, chiều ngang, chiều sâu, mặt đường, loại đất, hướng đất, lợi thế kinh doanh, tình trạng pháp lý, cơ sở hạ tầng, vị trí (đường- phường-quận/huyện-tỉnh/thành phố), kinh độ, vĩ độ.

Hình 3- 1: Dữ liệu thẩm định thông tin BĐS

Trước khi sử dụng phần mềm weka, ta tiến hành tiền xử lý dữ liệu:

- Loại bỏ các yếu tố: diện tích, vị trí.

- Chuyển đổi các giá trị định tính thành định lượng: Lợi thế kinh doanh, hướng đất, cơ sở hạ tầng, loại đất, tình trạng pháp lý.

Kết quả thu được tập dữ liệu mới dưới dạng:

Hình 3- 2: Dữ liệu thẩm định BĐS qua tiền xử lý

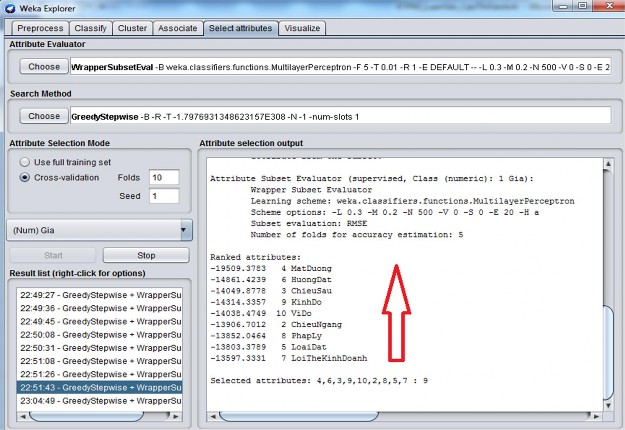

Sử dụng phần mềm weka để thực hiện trích chọn thuộc tính:

- Lựa chọn tính năng Select attributes của Explorer trong Weka để lựa chọn các thuộc tính độc lập xây dựng mô hình.

- Thuộc tính "Gia" được xác định là thuộc tính dự báo

- Lựa chọn phương thức tìm kiếm GreedyStepwise: thực hiện một tìm kiếm chuyển tiếp hoặc quay lui trong các tập con thuộc tính. Tạo một danh sách xếp hạng các thuộc tính.

- Chế độ lựa chọn thuộc tính Cross-validation: Tập dữ liệu sẽ được chia đều thành k tập có kích thước xấp xỉ nhau. Bộ phân loại học sẽ được đánh giá chéo.

- Bộ đánh giá thuộc tính WrapperSubsetEva: Đánh giá tập thuộc tính dựa trên một bộ phân loại học (learning scheme). Lựa chọn bộ phân loại sử dụng phương pháp lan truyền ngược MultilayerPerceptron để phân loại các thể hiện.

Ta thu được kết quả như sau:

Hình 3- 3: Kết quả trích chọn thuộc tính sử dụng weka

Kết quả cho thấy rằng, cả 9 thuộc tính đều được giữ lại và mức độ quan trọng ảnh hưởng đến giá trị của bất động sản theo chiều mũi tên đỏ: Lợi thế kinh doanh=> Loại đất

=> tình trạng pháp lý=>…=> mặt đường.

Đối với các loại tài sản khác, ta cũng sử dụng phần mềm weka để trích chọn các thuộc tính quan trọng, ảnh hưởng đến giá trị của tài sản.

Sau khi hoàn thành bước tiền xử lý dữ liệu, trích chọn các thuộc tính quan trọng. Chúng ta có thể áp dụng các thuật toán trong data mining trên tập dữ liệu này để xác định giá trị của tài sản.

3.2. Áp dụng thuật toán K-Nearest Neighbors (KNN) và thuật toán hồi quy tuyến tính đa biến trong quyết định giá

Luận văn sẽ lấy một ví dụ mô tả việc áp dụng các thuật toán data mining vào việc phân tích và dự đoán giá của tài sản bất động sản là Đất.

Đầu vào của bài toán như sau:

Giả sử ta có một tập dữ liệu training gồm 10 tài sản đã được định giá ở khu vực Hà Đông, Hà Nội. 10 tài sản này ta đặt tên tương ứng X1, …, X10.