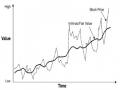

Hình 2.1: Mối tương quan giữa giá cả (Stock Price) và giá trị của cổ phiếu (Intrinsic/Fair Value) 17

Hình 3.1: Quy trình nghiên cứu 70

Hình 4.1: TSSL từ việc ứng dụng lý thuyết đầu tư giá trị trên TTCK Việt Nam 92

Hình 4.2: So sánh TSSL của nhóm cổ phiếu ngoài tài chính ngân hàng, nhóm tài chính ngân hàng và thị trường 105

Hình 4.3: TSSL của danh mục cổ phiếu giá trị tại từng kỳ hạn đầu tư 109

Hình 4.4: Diễn biến VN-Index từ 2008 đến 2016 111

Hình 4.5: TSSL trung bình của danh mục cổ phiếu giá trị, danh mục thị trường và lãi suất phi rủi ro tại từng kỳ hạn 113

Hình 4.6: Hệ số Sharpe của danh mục cổ phiếu giá trị tại các kỳ hạn đầu tư 115

Hình 5.1: Doanh nghiệp niêm yết đạt chuẩn công bố thông tin 2012-2017 131

Bảng 2.1: Tiêu chí chấm điểm chỉ tiêu tài chính trong điểm số F_Score 26

Bảng 3.1: Tổng hợp kỳ vọng chiều hướng tác động của các biến trong mô hình hồi quy

...................................................................................................................................... 69

Bảng 3.2: Thời gian tính các thông số theo năm tài chính (1) 86

Bảng 3.3: Thời gian tính các thông số theo năm tài chính (2) 87

Bảng 4.1: Thống kê mô tả các biến trong mô hình hồi quy 89

Bảng 4.2: So sánh TSSL của danh mục cổ phiếu giá trị và TSSL của thị trường 90

Bảng 4.3: T_test của TSSL danh mục cổ phiếu giá trị (có 0 < PEG < 1) so với TSSL của danh mục thị trường 91

Bảng 4.4: Mức độ ứng dụng các chỉ tiêu tài chính của các nhà đầu tư 93

Bảng 4.5: So sánh TSSL của danh mục cổ phiếu giá trị có F_Score cao và thị trường

...................................................................................................................................... 94

Bảng 4.6: So sánh TSSL của danh mục cổ phiếu giá trị có F_Score thấp và thị trường

...................................................................................................................................... 95

Bảng 4.7: T_test của danh mục có 0 < PEG < 1 và F_Score cao 96

Bảng 4.8: T_test của danh mục có 0 < PEG < 1 và F_Score thấp 96

Bảng 4.9: Kết quả hồi quy theo phương pháp hồi quy Pool OLS, FEM, REM 97

Bảng 4.10: Kiểm định Hausman test 98

Bảng 4.11: Kiểm định nhân tử Lagrange 98

Bảng 4.12: Hệ số phóng đại phương sai VIF của các nhân tố 99

Bảng 4.13: Kết quả kiểm định hettest phương sai sai số thay đổi 99

Bảng 4.14: Kết quả kiểm định Wooldridge test cho hiện tượng tự tương

quan 100

Bảng 4.15: Kết quả tương quan giữa phần dư của mô hình và các biến độc lập 100

Bảng 4.16: Kết quả tương quan giữa biến phụ thuộc và biến trễ 1 và 2 kỳ của biến phụ thuộc 101

Bảng 4.17: Kết quả hồi quy giữa phần dư của mô hình và biến trễ 2 kỳ của biến phụ thuộc 102

Bảng 4.18: Ước lượng mô hình nghiên cứu thêm biến trễ hai kỳ bằng ước lượng system- GMM sử dụng biến trễ của biến nội sinh làm biến công cụ và dùng biến ngoại sinh để kiểm soát tác động sai số chuẩn 103

Bảng 4.19: Tổng hợp kết quả nghiên cứu về chiều hướng tác động của các biến trong mô hình hồi quy 104

Bảng 4.20: Tỷ trọng giá trị vốn hóa của nhóm cổ phiếu tài chính ngân hàng 105

Bảng 4.21: Chênh lệch TSSL giữa cổ phiếu có giá trị vốn hóa lớn và nhỏ 106

Bảng 4.22: Kết quả thống kê TSSL của cổ phiếu giá trị từ 2008 - 2016 108

Bảng 4.23: TSSL trung bình nhân theo năm tại từng kỳ hạn của danh mục cổ phiếu giá trị 108

Bảng 4.24: TSSL trung bình nhân theo năm tại từng kỳ hạn của danh mục thị trường

.................................................................................................................................... 110

Bảng 4.25: So sánh TSSL trung bình của danh mục cổ phiếu giá trị với TSSL của danh mục thị trường tại từng kỳ hạn đầu tư 111

Bảng 4.26: Lãi suất phi rủi ro trung bình nhân theo năm tại từng kỳ hạn 113

Bảng 4.27: So sánh TSSL trung bình của danh mục cổ phiếu giá trị với lãi suất phi rủi ro trung bình tại từng kỳ hạn đầu tư 114

Bảng 4.28: Hệ số Sharpe của danh mục cổ phiếu giá trị tại các kỳ hạn đầu tư 115

Bảng 5.1: Một số hành vi làm giá cổ phiếu bị xử phạt 132

Bảng 5.2: Số lượng quỹ đầu tư trên TTCK 135

Bảng 5.3: Giá trị giao dịch bình quân trên TTCK Việt Nam 136

DANH MỤC CHỮ VIẾT TẮT

Giải thích | |

ACCRUAL | Lãi tích tụ |

APT | Lý thuyết định giá dựa trên kinh doanh chênh lệch giá, Arbitrage Pricing Theory |

BCTC | Báo cáo tài chính |

BM | Book Value/Price, nghịch đảo của hệ số P/B |

CAPM | Mô hình định giá tài sản vốn, Capital Asset Pricing Model |

CFO | Tỷ lệ dòng tiền hoạt động kinh doanh trên tài sản |

DM | Danh mục |

DMĐT | Danh mục đầu tư |

DN | Doanh nghiệp |

DNNY | Doanh nghiệp niêm yết |

EPS | Earnings per share, thu nhập trên một cổ phiếu |

EQ_OFFER | Phát hành cổ phiếu |

ETFs | Quỹ hoán đổi danh mục, Exchange Traded Funds |

EY | Earnings Yield, Earnings/Enterprise value - lợi nhuận sau thuế chia cho giá trị của doanh nghiệp |

DDM | Mô hình chiết khấu dòng cổ tức, Dividend Discout Model |

F_Score | Điểm số đánh giá năng lực tài chính của công ty, được sáng tạo bởi J.D. Piotroski |

FCFE | Dòng tiền tự do của cổ đông, Free Cash Flow Equity |

FCFF | Dòng tiền tự do của doanh nghiệp, Free Cash Flow Firm |

FEM | Mô hình tác động cố định, Fixed Effect Model |

GARP | Growth At Reasonable Price – tăng trưởng tại mức giá hợp lý |

GDP | Gross Domestic Productivity |

HNX | Sở giao dịch chứng khoán Hà Nội |

HOSE | Sở giao dịch chứng khoán TPHCM |

IMF | Quỹ tiền tệ quốc tế |

LEVER | Đòn cân nợ dài hạn |

LIQUID | Tỷ lệ thanh toán hiện hành |

MARGIN | Tỷ suất lợi nhuận gộp |

M&A | Mua bán và sáp nhập, Merger & Acquisition |

MSCI | Morgan Stanley Capital International |

Có thể bạn quan tâm!

-

Đầu tư giá trị và tỷ suất sinh lời tại Việt Nam - 1

Đầu tư giá trị và tỷ suất sinh lời tại Việt Nam - 1 -

Giới Thiệu Đề Tài Nghiên Cứu

Giới Thiệu Đề Tài Nghiên Cứu -

Cơ Sở Lý Thuyết Về Các Nhân Tố Tác Động Đến Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị

Cơ Sở Lý Thuyết Về Các Nhân Tố Tác Động Đến Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị -

Tiêu Chí Chấm Điểm Chỉ Tiêu Tài Chính Trong Điểm Số F_Score

Tiêu Chí Chấm Điểm Chỉ Tiêu Tài Chính Trong Điểm Số F_Score

Xem toàn bộ 211 trang tài liệu này.

Modern Pofolio Theory, lý thuyết danh mục đầu tư hiện đại | |

MSCI | Morgan Stanley Capital International |

NCS | Nghiên cứu sinh |

OLS | Phương pháp hồi quy bình phương nhỏ nhất, Ordinary Least Square |

P/B | Price/Book Value, chính là giá thị trường chia cho giá trị sổ sách |

P/C | Price/Cash Flow, giá thị trường chia cho dòng tiền của công ty |

P/D | Price/Dividen, giá thị trường chia cho cổ tức của công ty |

P/E | Price/Earnings per share, chính là giá thị trường chia cho thu nhập trên cổ phiếu |

PEG | (P/E)/Growth, chính là hệ số P/E chia cho tốc độ tăng trưởng của công ty |

REM | Mô hình tác động ngẫu nhiên, Random Effect Model |

ROA | Tỷ suất sinh lời trên tài sản |

ROE | Tỷ suất sinh lời trên vốn chủ sở hữu, Return On Equity |

ROIC | Return on invested capital - tỷ suất sinh lời trên vốn đầu tư |

TPHCM | Thành phố Hồ Chí Minh |

TSSL | Tỷ suất sinh lợi |

TTCK | Thị trường chứng khoán |

TURN | Vòng quay tổng tài sản |

UBCKNN | Ủy ban chứng khoán Nhà nước |

Upcom | Sàn giao dịch các cổ phiếu chưa niêm yết |

MPT

TÓM TẮT LUẬN ÁN

Nội dung chính của luận án là nghiên cứu tác động của ba nhân tố: giá trị của cổ phiếu, chất lượng của cổ phiếu và kỳ hạn đầu tư đến TSSL của cổ phiếu trong đầu tư giá trị trên TTCK Việt Nam. Trong đó, luận án sử dụng hệ số PEG làm nhân tố giá trị và điểm số F_Score làm nhân tố chất lượng.

Luận án sử dụng mô hình của Athanassakos (2013) để nghiên cứu mối quan hệ tác động của hệ số PEG và F_Score đến TSSL của đầu tư giá trị và mô hình hồi quy GMM để ước lượng tham số. Bên cạnh đó, để nghiên cứu mối quan hệ tác của kỳ hạn đến TSSL của đầu tư giá trị, luận án sử dụng hướng nghiên cứu của Li, Liu, Bianchi & Su (2012) và Bennyhoff (2009). Dữ liệu nghiên cứu gồm có 1,667 quan sát, tổng hợp trong khoảng thời gian từ 5/2007 - 5/2017, là các doanh nghiệp niêm yết trên Sở giao dịch chứng khoán TPHCM, được thu thập từ phần mềm tài chính FiinPro, website của doanh nghiệp niêm yết, website của Sở giao dịch chứng khoán TP. HCM và IMF.

Kết quả nghiên cứu cho thấy: thứ nhất, TSSL trung bình của danh mục cổ phiếu giá trị trên TTCK Việt Nam cao hơn mức trung bình của danh mục thị trường là 15.65%. Và hệ số PEG tỷ lệ nghịch với TSSL của cổ phiếu. Thứ hai, khi tích hợp điểm số F_Score vào đầu tư giá trị, mức độ vượt trội về TSSL của danh mục cổ phiếu giá trị so với thị trường tăng lên 20.66%. Và điểm số F_Score tỷ lệ thuận với TSSL của cổ phiếu. Thứ ba, kỳ hạn đầu tư tỷ lệ thuận với TSSL của đầu tư giá trị. Điều này có nghĩa là kỳ hạn đầu tư càng dài, TSSL mang lại cho hoạt động đầu tư giá trị càng cao.

Từ khóa chính: Đầu tư giá trị, tỷ suất sinh lời, PEG, F_Score, kỳ hạn đầu tư, GMM, thị trường chứng khoán Việt Nam

CHƯƠNG 1: GIỚI THIỆU ĐỀ TÀI NGHIÊN CỨU

1.1. Tính cấp thiết của đề tài

1.1.1. Bối cảnh thực tiễn

Đầu tư giá trị là hình thức đầu tư vào các cổ phiếu chất lượng tốt, đang bị định giá thấp và giữ dài hạn. Lý thuyết đầu tư giá trị được đề cập lần đầu tiên trong tác phẩm lý thuyết giá trị đầu tư (The Theory of Investment Value) vào năm 1938 của John B. Williams. Được hoàn thiện và trở nên phổ biến khi Benjamin Graham xuất bản tác phẩm Nhà đầu tư thông minh (The Intelligent Investor) năm 1949. Khác với Williams (1938) chỉ đưa ra phương pháp xác định giá trị nội tại, Graham (1949) đã đề xuất phương pháp (sau này gọi là lý thuyết đầu tư giá trị _ Value Investing) giúp các nhà đầu tư có thể xác định được các cổ phiếu có khả năng mang lại TSSL cao, bằng cách lựa chọn các cổ phiếu có chất lượng, tăng trưởng tốt và có giá trị nội tại cao hơn giá trị thị trường (được gọi là các cổ phiếu bị thị trường định giá thấp _ UnderValue).

Ngày nay, lý thuyết đầu tư giá trị được đánh giá là một trong những phương pháp mang lại hiệu quả cao cho các nhà đầu tư cổ phiếu trên thế giới, có rất nhiều các nhà đầu tư thành công trên thế giới đang sử dụng lý thuyết này để đầu tư, như: Warren Buffett, Peter Lynch, Joel Greenblatt, Walter Schloss .... (Vanhaverbeke, 2014). Trong đó, Joe Greenblatt là nhà đầu giá trị có TSSL vượt trội so với chỉ số S&P 500 cao nhất trong vòng 20 năm với mức 27%, Warrent Buffett là nhà đầu tư giá trị có TSSL vượt trội chỉ số S&P 500 lâu nhất thế giới với thời gian là 57 năm.

Còn trên TTCK Việt Nam thì sao? Các nhà đầu tư có áp dụng hình thức đầu tư giá trị không? và TSSL mang lại như thế nào?

TTCK Việt Nam đã trải qua 18 năm hoạt động và phát triển (từ 2000 đến 2018), chỉ số VN-Index tăng khoảng 9 lần từ mức 100 điểm của năm 2000 lên đến mức hơn 900 điểm tính tại thời điểm cuối tháng 31/12/2018 (HOSE, 2019)1 với tốc độ tăng trưởng kép của toàn thị trường bình quân là 12.98%. Đây là mức tăng khá cao nếu so sánh với tốc độ

1HOSE (2019). Dữ liệu giao dịch. https://www.hsx.vn/modules/Chart/StaticChart/basicchart?fid=870749ffb9504e1dacc604f462ba36e6. Truy cập ngày 1/7/2019

tăng của GDP và lãi suất tiết kiệm. Theo thông tin công bố từ UBCKNN (2019)2, số lượng các loại hàng hóa niêm yết và đăng ký giao dịch cũng tăng mạnh từ mức chỉ có 2 cổ phiếu niêm yết và giao dịch vào năm 2000, đến 2018, TTCK Việt Nam đã có hơn 2,110 hàng hóa các loại niêm yết và giao dịch, bao gồm cả cổ phiếu, trái phiếu và chứng chỉ quỹ. Giá trị vốn hóa của toàn TTCK Việt Nam ngày càng lớn, nếu năm 2016 giá trị vốn hóa của toàn thị trường là 2,880,268 tỷ đồng tương đương 68.7% GDP của Việt Nam, thì tới thời điểm 31/12/2018, con số này đã lên đến 5,082,674 tỷ đồng, tăng 76.5% so với năm 2016 và tương đương 101.5% GDP. Số lượng các nhà đầu tư tham gia trên TTCK Việt Nam cũng tăng mạnh qua các năm, đến thời điểm 31/12/2018, có 2,182,327 tài khoản được mở ra trên toàn hệ thống các công ty chứng khoán, tương đương khoảng hơn 2% dân số Việt Nam. Đi kèm theo sự gia tăng về số lượng, giá trị giao dịch trung bình của các nhà đầu tư cũng tăng mạnh theo thời gian, giá trị giao dịch của cổ phiếu tăng từ mức trung bình 3,039 tỷ đồng/phiên giao dịch (gồm cả HOSE và HNX) năm 2016, đến 31/12/2018 đã lên mức 6,589 tỷ đồng/phiên, tăng gần 117%.

Cùng với sự phát triển của TTCK, việc ứng dụng lý thuyết đầu tư giá trị cũng đang rất phổ biến tại Việt Nam. Theo nghiên cứu của Lê Thị Tuyết Hoa, Trần Tuấn Vinh & Nguyễn Phạm Thi Nhân (2018) cho thấy lý thuyết đầu tư giá trị là lý thuyết được ứng dụng nhiều nhất trên TTCK Việt Nam, với tỉ lệ có ứng dụng lý thuyết này chiếm đến 77% tổng số nhà đầu tư được khảo sát.

Tuy nhiên, tại Việt Nam, TSSL của việc ứng dụng lý thuyết đầu tư giá trị lại chưa thật sự nổi bật so với ứng dụng các lý thuyết đầu tư khác. Theo nghiên cứu của Lê Thị Tuyết Hoa, Trần Tuấn Vinh & Nguyễn Phạm Thi Nhân (2018) cho thấy có 92% các nhà đầu tư ứng dụng lý thuyết đầu tư giá trị có TSSL dương, mức này cũng tương đương với 90% Lý thuyết lâu đài trong gió, 94% của lý thuyết danh mục đầu tư, 95% của lý thuyết thị trường hiệu quả và 95% của lý thuyết tài chính hành vi.

Trong đó, tỷ lệ các nhà đầu tư ứng dụng lý thuyết đầu tư giá trị thu được TSSL trên 25%/năm là 17%, mức này nổi trội hơn Lý thuyết lâu đài trong gió với 14%, lý thuyết

2 UBCKNN (2019). Thống kê TTCK.

http://ssc.gov.vn/ubck/faces/vi/vimenu/vipages_vithongtinthitruong/thongkettck?_adf.ctrl- state=ulothofbr_223&_afrLoop=68191178582000 .Truy cập ngày 1/7/2019.