4.2 KIỂM ĐỊNH ĐỘ TIN CẬY CỦA THANG ĐO CRONBACH’S ALPHA 4.2.1 Đánh giá thang đo Quy mô doanh nghiệp Bảng 4.9 Kết quả Cronbach’s alpha đối với quy mô doanh nghiệp Biến quan sát Trung bình thang đo nếu loại biến Phương sai thang đo nếu loại ...

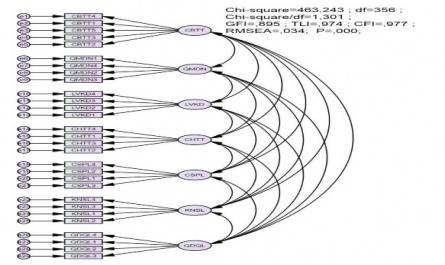

Cho phép kỳ vọng trạng thái mẫu lặp lại càng ổn định. Phương pháp còn lại là lặp lại nghiên cứu bằng một mẫu khác. Hai phương pháp đã nêu ở trên thường khó thực hiện vì phương pháp phân tích mô hình cấu trúc thường đòi hỏi ...

Bảng 3.14 Kết quả Cronbach’s alpha đối với khả năng sinh lời Biến quan sát Trung bình thang đo nếu loại biến Phương sai thang đo nếu loại biến Tương quan biến-tổng Cronbach's Alpha nếu loại biến Kết quả phân tích lần 1: Cronbach’s ...

Gia về đặc tính nhà quản lý doanh nghiệp không bị chi phối bởi các bên liên quan khi cung cấp thông tin, điều này phù hợp với lý thuyết đã trình bày ở trên. Quan điểm của nhà quản lý bao gồm 4 biến quan sát được mã hóa từ QDQL1 ...

- Có kinh nghiệm trong các cơ quan quản lý, có kiến thức, kinh nghiệm trong lĩnh vực kế toán, báo cáo PTBV, được kỳ vọng giúp xác định các nhân tố ảnh hưởng đến CBTT trên BCPTBV. Kế thừa kinh nghiệm từ các nghiên cứu trước về CBTT ...

Vực khác nhau. Bản thân các DN kinh doanh thuộc tập đoàn xăng dầu Việt Nam cũng kinh doanh nhiều ngành nghề, mặt hàng khác nhau và một điểm nổi bật là những ngành nghề này đều ảnh hưởng đến ba phương diện: kinh tế, xã hội và môi ...

2.4.2 Giả thuyết nghiên cứu 2.4.2.1 Ảnh hưởng trực tiếp của các nhân tố đến khả năng sinh lời Đầu tiên tác giả xem xét đến mối quan hệ giữa các biến quy mô DN, cơ hội tăng trưởng, đặc điểm ngành nghề kinh doanh, quan điểm của ...

Liệu về báo cáo bền vững phản ánh sự không nhất quán về mặt thuật ngữ này. Điều này có thể xảy ra bởi vì các hướng dẫn báo cáo bền vững có xu hướng tạo ra sự phân chia giữa các khía cạnh của tính bền vững trong khi vẫn xem ...

Hiệu suất liên quan đến mục tiêu được giao cho kế toán dựa trên mối quan hệ trách nhiệm cơ bản. (Ijiri, 1983) Elliot và Jacobson (1991) có quan điểm tương tự về mô hình kế toán tài chính truyền thống, bao gồm cả báo cáo lưu chuyển tiền ...

Vững cần phải đáp ứng các nhu cầu của thế hệ hiện tại mà không phương hại đến khả năng của chúng ta đáp ứng các nhu cầu của thế hệ trong tương lai". Trong giới hạn nghiên cứu này, tác giả lựa chọn khái niệm PTBV đã được ...

7 Said và Haron (2009). Malaysia Công bố báo cáo trách nhiệm xã hội 150 công ty niêm yết 2006 Phân tích hồi quy phân cấp Quyền sở hữu của chính phủ Ủy ban Kiểm toán 59 8 Reverte (2009) Tây Ban Nha Công bố báo cáo trách nhiệm xã hội 46 công ty ...

Bố thông tin. Những DN nào được kiểm toán bởi nhóm tám công ty kiểm toán hàng đầu thì mức độ tiết lộ thông tin sẽ rò ràng và minh bạch hơn so với phần còn lại. Ngoài ra, các biến còn lại cũng có ảnh hưởng đến CBTT của DN nhưng ...

Trang 2729, Trang 2730, Trang 2731, Trang 2732, Trang 2733, Trang 2734, Trang 2735, Trang 2736, Trang 2737, Trang 2738,