86

hiện nghiệp vụ quyền chọn ngoại tệ, nhưng con số này quả thật còn quá khiêm tốn và chiếm tỷ lệ rất nhỏ so với các giao dịch giao ngay.

Bảng 2.3: Doanh số thực hiện quyền chọn tiền tệ trong 2 năm 2006-2007

Năm 2006 | Năm 2007 | |

Quyền chọn ngoại tệ | 4.160.000 | |

Bán quyền chọn mua ngoại tệ | 1.100.000 | |

Bán quyền chọn bán ngoại tệ | 1.100.000 | 2.200.000 |

Mua quyền chọn mua ngoại tệ | 1.100.000 | |

Mua quyền chọn bán ngoại tệ | 960.000 | 1.100.000 |

Quyền chọn tiền đồng | 71.450.000 | |

Bán quyền chọn mua ngoại tệ/VNĐ | 71.450.000 | 5.475.000 |

Có thể bạn quan tâm!

-

Nhu Cầu Đa Dạng Hóa Sản Phẩm, Dịch Vụ Của Các Ngân Hàng Thương Mại Việt Nam

Nhu Cầu Đa Dạng Hóa Sản Phẩm, Dịch Vụ Của Các Ngân Hàng Thương Mại Việt Nam -

Những Thuận Lợi Và Khó Khăn Trong Quá Trình Triển Khai, Phát Triển Thị Trường Quyền Chọn Tiền Tệ Tại Việt Nam

Những Thuận Lợi Và Khó Khăn Trong Quá Trình Triển Khai, Phát Triển Thị Trường Quyền Chọn Tiền Tệ Tại Việt Nam -

Độ Sâu Tài Chính M2/gdp Tại Một Số Quốc Gia Trong Khu Vực

Độ Sâu Tài Chính M2/gdp Tại Một Số Quốc Gia Trong Khu Vực -

Một Số Giải Pháp Nhằm Phát Triển Nghiệp Vụ Quyền Chọn Tiền Tệ Tại Các Ngân Hàng Thương Mại Việt Nam

Một Số Giải Pháp Nhằm Phát Triển Nghiệp Vụ Quyền Chọn Tiền Tệ Tại Các Ngân Hàng Thương Mại Việt Nam -

Hoạt Động Của Thị Trường Ngoại Hối Phái Sinh

Hoạt Động Của Thị Trường Ngoại Hối Phái Sinh -

Bài Học Kinh Nghiệm Từ Các Nước Phát Triển Đối Với Việt Nam

Bài Học Kinh Nghiệm Từ Các Nước Phát Triển Đối Với Việt Nam

Xem toàn bộ 159 trang tài liệu này.

Nguồn: [6]

2.2.2. Tình hình triển khai và phát triển nghiệp vụ quyền chọn tiền tệ tại Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam

![]() Về cơ sở vật chất, kỹ thuật cho hoạt động kinh doanh ngoại tệ

Về cơ sở vật chất, kỹ thuật cho hoạt động kinh doanh ngoại tệ

Ngân hàng TMCP Ngoại thương Việt Nam là một ngân hàng có nguồn vốn ngoại tệ lớn. Trong kinh doanh, vốn là một yếu tố quan trọng, nó giúp ngân hàng mở rộng các hoạt động kinh doanh, chiếm lĩnh thị trường. Với số vốn ngoại tệ chiếm tỷ trọng trong tổng nguồn vốn nên có thể đáp ứng được các nhu cầu về ngoại tệ cho các nhà xuất khẩu, nhập khẩu cả về ngắn, trung và dài hạn. Đây cũng là điều kiện thuận lợi để ngân hàng có thể đóng vai trò chủ đạo trong hoạt động của thị trường ngoại tệ liên ngân hàng, tham gia vào thị trường hối đoái quốc tế phục vụ cho khách hàng và tìm kiếm lợi nhuận cho ngân hàng.

Công nghệ ngân hàng được trang bị hiện đại đưa vào phục vụ các nghiệp vụ ngân hàng, giúp tổng hợp và kịp thời cung cấp thông tin phục vụ công tác quản lý kinh doanh, nắm bắt nhanh nhạy biến động của thị trường để có quyết định xử lý

87

linh hoạt, kịp thời, tránh tổn thất cho ngân hàng cũng như nắm bắt thời cơ đem lại cho ngân hàng những khoản thu nhập lớn. Hiện nay Ngân hàng TMCP Ngoại thương Việt Nam đang là ngân hàng dẫn đầu về trình độ công nghệ cao và số tiền đầu tư cho lĩnh vực này tạo điều kiện thuận lợi cho hoạt động kinh doanh ngoại tệ.

![]() Về trình độ chuyên môn của cán bộ

Về trình độ chuyên môn của cán bộ

Ngân hàng TMCP Ngoại thương Việt Nam có đội ngũ cán bộ giỏi chuyên môn, nắm vững các nghiệp vụ kinh doanh ngân hàng, xử lý nhanh nhạy trước mọi tình huống phù hợp cho các hoạt động kinh doanh tiền tệ đầy khó khăn và phức tạp. Không chỉ có uy tín trong nước, Ngân hàng TMCP Ngoại thương Việt Nam cũng được các bạn bè quốc tế đánh giá cao, vì vậy Ngân hàng TMCP Ngoại thương Việt Nam đã có mối quan hệ lâu dài truyền thống với các ngân hàng tiên tiến trên thế giới và các ngân hàng bạn cũng thường chia sẻ kinh nghiệm với Ngân hàng TMCP Ngoại thương Việt Nam ở các nghiệp vụ, đặc biệt là nghiệp vụ kinh doanh ngoại tệ trong đó có quyền chọn tiền tệ.

![]() Quá trình triển khai và phát triển nghiệp vụ quyền chọn tiền tệ

Quá trình triển khai và phát triển nghiệp vụ quyền chọn tiền tệ

Ngân hàng TMCP Ngoại thương Việt Nam bắt đầu triển khai nghiệp vụ quyền chọn tiền tệ từ tháng 09/2005. Từ đó đến nay, do những điều kiện khó khăn về cơ chế cũng như thị trường tài chính trong nước nên nghiệp vụ quyền chọn tiền tệ vẫn chưa được phát triển sâu rộng và doanh thu từ nghiệp vụ này mang lại còn chiếm một tỷ trọng khá khiêm tốn trong doanh thu từ nghiệp vụ kinh doanh ngoại tệ của Ngân hàng Ngoại thương. Số lượng hợp đồng tính đến thời điểm hiện tại chưa đạt tới hai con số, giá trị hợp đồng vẫn còn khá nhỏ bé nên hiện nay Ngân hàng Ngoại thương Việt Nam chưa chính thức ban hành quy trình của nghiệp vụ quyền chọn tiền tệ. Đây cũng là một hạn chế mà Ngân hàng TMCP Ngoại thương Việt Nam cần sớm khắc phục. Tuy nhiên Ngân hàng TMCP Ngoại thương Việt Nam cũng đang nỗ lực để có thể ban hành quy trình nghiệp vụ quyền chọn tiền tệ vào đầu năm 2009, đây có thể coi như là một trong những cố gắng của Vietcombank để có thể đưa nghiệp vụ quyền chọn tiền tệ đến gần với khách hàng, giúp khách hàng hiểu và sử

88

dụng được những nghiệp vụ mới, hạn chế rủi ro tỷ giá và đem lại lợi nhuận cho cho khách hàng.

Bảng 2.4: Trạng thái ngoại tệ cuối năm của VCB

Đơn vị:nguyên tệ

USD | EUR | JPY | ||||

Số tuyệt đối | So với vốn tự có | Số tuyệt đối | So với vốn tự có | Số tuyệt đối | So với vốn tự có | |

31.12.2002 | -21705432,00 | -30% | -1132111,00 | -1% | 18 000 000,00 | - |

31.12.2003 | -33466070,11 | -25,38% | -4307441,82 | -3,27% | -599 650 193,06 | - 3,87% |

31.12.2004 | -26614997,10 | -16,35% | 2919261,86 | +2,26% | -63 648 149,54 | - 0,37% |

31.12.2005 | -50904866,97 | -27,16% | 2426464,33 | +1,54% | -425 027 526,54 | - 2,07% |

31.12.2006 | -40904866,97 | -20,16% | 1426464,33 | +0,84% | -325 027 526,54 | - 1,07% |

31.12.2007 | -45904866,97 | -22,16% | 1926464,33 | +1,24% | -395 027 526,54 | - 1,87% |

Nguồn: [5]

Kết quả kinh doanh ngoại tệ của Vietcombank trong ba năm vừa qua (2005- 2007) có thể nói rất khả quan, đem lại nguồn lợi nhuận lớn cho ngân hàng (xem bảng 2.5, 2.6, 2.7, 2.8).

Bảng 2.5: Doanh số mua bán ngoại tệ - VND của Vietcombank

89

2005 | 2006 | 2007 | |

Tổng Mua trong nước - SGD - HCM - NHNN | 7.806 1.734 2.074 966 | 8.650 995 2.375 913 | 8.964 891 2.507 574 |

Tổng Bán trong nước | 7.805 | 8.513 | 8.924 |

Tổng Doanh số | 15.611 | 17.163 | 17.888 |

Nguồn :Vietcombank

Bảng 2.6: Doanh số mua bán Ngoại tệ - Ngoại tệ trên thị trường quốc tế của Vietcombank

2005 | 2006 | 2007 | |

Tổng Mua ngoại tệ bán USD - TW mua - HCM mua | 982 698 284 | 1.269 839 430 | 1.953 1.340 613 |

Tổng Bán ngoại tệ mua USD - TW bán - HCM bán | 706 439 267 | 1.046 621 425 | 1.485 873 612 |

Tổng Doanh số | 1.688 | 2.315 | 3.438 |

Nguồn :Vietcombank

Bảng 2.7: Doanh số mua bán Ngoại tệ - Ngoại tệ trên thị trường trong nước của Vietcombank

2005 | 2006 | 2007 |

90

300 229 71 | 918 704 214 | 1.141 414 727 | |

Tổng bán ngoại tệ mua USD - TW bán - HCM bán | 369 254 115 | 992 634 358 | 1.275 529 746 |

Tổng Doanh số | 669 | 1910 | 2.416 |

Nguồn :Vietcombank

Bảng 2.8: Doanh số mua bán ngoại tệ với NHNN và phục vụ xăng dầu của Vietcombank

2005 | 2006 | 2007 | |

Bán ngoại tệ phục vụ xăng dầu | 1.513 | 2.208 | 1.896 |

Mua từ NHNN | 966 | 913 | 574 |

Vietcombank tự cân đối | 547 | 1.295 | 1.322 |

Nguồn :Vietcombank

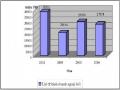

Tuy nhiên đối với doanh số của nghiệp vụ quyền chọn tiền tệ lại khá khiêm tốn so với các nghiệp vụ truyền thống và các nghiệp vụ phái sinh ngoại hối khác, chiếm tỷ trọng khá nhỏ (xem hình 2.4) cho thấy nghiệp vụ này chưa được phát triển tương xứng với tiềm năng và nội lực của Vietcombank.

91

3.00%

1.00%

2.50%

93.50%

Q uyền c họn tiền tệ G iao dịc h kỳ hạn

G iao dịc h tương lai

G iao ngay

Hình 2.3: Biểu đồ tỷ trọng doanh số giao dịch quyền chọn tiền tệ của Vietcombank

Nguồn: Vietcombank

2.2.3. Đánh giá chung về quá trình phát triển nghiệp vụ quyền chọn tiền tệ tại một số Ngân hàng thương mại Việt Nam

2.2.3.1. Kết quả

Quyền chọn tiền tệ là một nghiệp vụ khá mới mẻ, phức tạp đối với khách hàng Việt Nam nhưng qua hơn 05 năm triển khai từ thí điểm đến chính thức thực hiện (tại Eximbank) và gần 03 năm thực hiện (tại Vietcombank), các ngân hàng này đã đạt được những thành tựu bước đầu khả quan.

![]() Thứ nhất, từ chỗ các nhân viên kinh doanh ngoại tệ hầu như chưa hiểu biết gì về nghiệp vụ quyền chọn thì đến nay các nhân viên ngân hàng đã tiếp cận với những kiến thức và kinh nghiệm của nghiệp vụ quyền chọn tiền tệ trên thế giới, nâng cao hiểu biết về nghiệp vụ và kinh nghiệm giao dịch với khách hàng, hiểu được những chiến lược kinh doanh của nghiệp vụ này mà các ngân hàng các nước áp dụng. Từ đó chất lượng của các nhân viên giao dịch ngoại tệ đã dần được nâng cao.

Thứ nhất, từ chỗ các nhân viên kinh doanh ngoại tệ hầu như chưa hiểu biết gì về nghiệp vụ quyền chọn thì đến nay các nhân viên ngân hàng đã tiếp cận với những kiến thức và kinh nghiệm của nghiệp vụ quyền chọn tiền tệ trên thế giới, nâng cao hiểu biết về nghiệp vụ và kinh nghiệm giao dịch với khách hàng, hiểu được những chiến lược kinh doanh của nghiệp vụ này mà các ngân hàng các nước áp dụng. Từ đó chất lượng của các nhân viên giao dịch ngoại tệ đã dần được nâng cao.

92

![]() Một số ngân hàng đã đầu tư công nghệ các chương trình phần mềm để tính phí quyền chọn theo tiêu chuẩn quốc tế, từ đó có thể đưa ra mức phí hợp lý cho khách hàng. Eximbank sử dụng mô hình tính phí của Reuters còn Vietcombank hiện đang sử dụng mô hình Bloomber.

Một số ngân hàng đã đầu tư công nghệ các chương trình phần mềm để tính phí quyền chọn theo tiêu chuẩn quốc tế, từ đó có thể đưa ra mức phí hợp lý cho khách hàng. Eximbank sử dụng mô hình tính phí của Reuters còn Vietcombank hiện đang sử dụng mô hình Bloomber.

![]() Công tác tuyên truyền, quảng bá rộng rãi đến khách hàng được các ngân hàng quan tâm và thực hiện với mục đích giúp khách hàng hiểu thêm về những lợi ích khi sử dụng công cụ quyền chọn tiền tệ. Đã có một số ngân hàng tổ chức những buổi workshop giới thiệu miễn phí đến khách hàng những nội dung về quyền chọn tiền tệ. Và như vậy, đến thời điểm hiện nay, nhiều doanh nghiệp đã biết đến quyền chọn tiền tệ như một công cụ phòng ngừa rủi ro hữu hiệu.

Công tác tuyên truyền, quảng bá rộng rãi đến khách hàng được các ngân hàng quan tâm và thực hiện với mục đích giúp khách hàng hiểu thêm về những lợi ích khi sử dụng công cụ quyền chọn tiền tệ. Đã có một số ngân hàng tổ chức những buổi workshop giới thiệu miễn phí đến khách hàng những nội dung về quyền chọn tiền tệ. Và như vậy, đến thời điểm hiện nay, nhiều doanh nghiệp đã biết đến quyền chọn tiền tệ như một công cụ phòng ngừa rủi ro hữu hiệu.

![]() Tính đến thời điểm hiện nay, các Ngân hàng đã ký kết với doanh nghiệp được trên 60 hợp đồng (chủ yếu tập trung ở Eximbank), trong đó hợp đồng quyền chọn mua ngoại tệ chiếm 68% [5]. Đây tuy là một con số còn khá khiêm tốn nhưng cũng đã thể hiện những nỗ lực không ngừng của các ngân hàng trong việc đưa nghiệp vụ mới mẻ này đến gần với khách hàng Việt Nam, giúp cho khách hàng nói chung và các doanh nghiệp nói riêng được sử dụng những dịch vụ mới, hiện đại của các ngân hàng trong khu vực và trên thế giới.

Tính đến thời điểm hiện nay, các Ngân hàng đã ký kết với doanh nghiệp được trên 60 hợp đồng (chủ yếu tập trung ở Eximbank), trong đó hợp đồng quyền chọn mua ngoại tệ chiếm 68% [5]. Đây tuy là một con số còn khá khiêm tốn nhưng cũng đã thể hiện những nỗ lực không ngừng của các ngân hàng trong việc đưa nghiệp vụ mới mẻ này đến gần với khách hàng Việt Nam, giúp cho khách hàng nói chung và các doanh nghiệp nói riêng được sử dụng những dịch vụ mới, hiện đại của các ngân hàng trong khu vực và trên thế giới.

![]() Và một kết quả nữa cũng rất khả quan là một số NHTM đã được Ngân hàng Nhà nước cho triển khai sản phẩm cơ cấu (structured product), với sự kết hợp của nghiệp vụ tiền gửi và nghiệp quyền chọn tiền tệ. Đây là một sản phẩm được sử dụng phổ biến và có tính thanh khoản trên thị trường tài chính quốc tế. Thực hiện nghiệp vụ này, khách hàng và tổ chức tín dụng thoả thuận với nhau về một giao dịch tiền gửi thông thường kèm theo một hợp đồng quyền chọn. Nghiệp vụ này giúp cho khách hàng đa dạng hoá các hình thức đầu tư trong quá trình sử dụng nguồn vốn ngoại tệ tạm thời nhàn rỗi, tạo ra cơ hội gia tăng lãi suất tiền gửi đồng USD, đồng thời có khả năng đáp ứng nhu cầu chi trả ngoại tệ khác trong tương lai ở mức tỷ giá hợp lý. Với việc thực hiện nghiệp vụ này, các NHTM có thể sẽ thu hút được nhiều khách hàng hơn nữa, nâng cao giá trị và số lượng các hợp đồng quyền chọn tiền tệ.

Và một kết quả nữa cũng rất khả quan là một số NHTM đã được Ngân hàng Nhà nước cho triển khai sản phẩm cơ cấu (structured product), với sự kết hợp của nghiệp vụ tiền gửi và nghiệp quyền chọn tiền tệ. Đây là một sản phẩm được sử dụng phổ biến và có tính thanh khoản trên thị trường tài chính quốc tế. Thực hiện nghiệp vụ này, khách hàng và tổ chức tín dụng thoả thuận với nhau về một giao dịch tiền gửi thông thường kèm theo một hợp đồng quyền chọn. Nghiệp vụ này giúp cho khách hàng đa dạng hoá các hình thức đầu tư trong quá trình sử dụng nguồn vốn ngoại tệ tạm thời nhàn rỗi, tạo ra cơ hội gia tăng lãi suất tiền gửi đồng USD, đồng thời có khả năng đáp ứng nhu cầu chi trả ngoại tệ khác trong tương lai ở mức tỷ giá hợp lý. Với việc thực hiện nghiệp vụ này, các NHTM có thể sẽ thu hút được nhiều khách hàng hơn nữa, nâng cao giá trị và số lượng các hợp đồng quyền chọn tiền tệ.

93

2.2.3.2. Tồn tại, hạn chế

Nghiệp vụ kinh doanh ngoại tệ nói chung và nghiệp vụ quyền chọn tiền tệ nói riêng là một trong những nghiệp vụ còn khá mới mẻ của các NHTM Việt Nam. Mặc dù các ngân hàng đều có những chú trọng phát triển nhất định nhưng tỷ trọng lợi nhuận từ nghiệp vụ này so với tổng lợi nhuận của ngân hàng còn khá nhỏ bé. Không những thế, rất nhiều rủi ro đã xảy ra liên quan đến loại giao dịch này. Một số tồn tại, hạn chế điển hình của các NHTM Việt Nam có thể liệt kê như sau:

![]() Kiến thức của cán bộ ngân hàng về nghiệp vụ chuyên môn để vận hành giao dịch và đo lường rủi ro còn yếu kém, kĩ năng xử lý dữ liệu bằng điện toán chưa cao. Hơn nữa, các ngân hàng hiện nay chỉ tập trung đdến việc mua bán ngoại tệ nhằm mục đích thanh toán, cho vay ngoại tệ mà quên đi yếu tố bảo hiểmphòng ngừa rủi ro tỷ giá nên ngân hàng đóng vai trò chủ yếu là trung gian giao dịch hơn là nhà tạo lập thị trường. Điều đó làm rủi ro trong lĩnh vực kinh doanh ngoại tệ của các ngân hàng tăng cao. Bên cạnh đó, các NHTM Việt Nam chưa có hệ thống EBS (Electronic Brokerage System) nên tỷ giá mà các ngân hàng nhận được từ Reuters hay các hãng tin khác cũng chỉ là tỷ giá tham khảo chứ chưa phải là tỷ giá giao dịch thật sự trên thị trường. Giả sử theo thông tin đó thì nhân viên giao dịch có thể kiếm được lợi nhuận nhưng khi tiến hành giao dịch thực tế thì tỷ giá lại khác gây rủi ro cho ngân hàng. Vì vậy, các nhân viên giao dịch sẽ gặp rất nhiều khó khăn trong khi thực hiện các giao dịch quyền chọn tiền tệ.

Kiến thức của cán bộ ngân hàng về nghiệp vụ chuyên môn để vận hành giao dịch và đo lường rủi ro còn yếu kém, kĩ năng xử lý dữ liệu bằng điện toán chưa cao. Hơn nữa, các ngân hàng hiện nay chỉ tập trung đdến việc mua bán ngoại tệ nhằm mục đích thanh toán, cho vay ngoại tệ mà quên đi yếu tố bảo hiểmphòng ngừa rủi ro tỷ giá nên ngân hàng đóng vai trò chủ yếu là trung gian giao dịch hơn là nhà tạo lập thị trường. Điều đó làm rủi ro trong lĩnh vực kinh doanh ngoại tệ của các ngân hàng tăng cao. Bên cạnh đó, các NHTM Việt Nam chưa có hệ thống EBS (Electronic Brokerage System) nên tỷ giá mà các ngân hàng nhận được từ Reuters hay các hãng tin khác cũng chỉ là tỷ giá tham khảo chứ chưa phải là tỷ giá giao dịch thật sự trên thị trường. Giả sử theo thông tin đó thì nhân viên giao dịch có thể kiếm được lợi nhuận nhưng khi tiến hành giao dịch thực tế thì tỷ giá lại khác gây rủi ro cho ngân hàng. Vì vậy, các nhân viên giao dịch sẽ gặp rất nhiều khó khăn trong khi thực hiện các giao dịch quyền chọn tiền tệ.

![]() Mặt khác hiện nay phần lớn các NHTM Việt Nam chưa có những bộ phận nghiên cứu dự đoán sự thay đổi tỷ giá trên thị trường, từ đó xác định chiến lược kinh doanh hiệu quả, hạn chế tối đa rủi ro. Hơn nữa, các ngân hàng rất yếu về kỹ năng phân tích tỷ giá mà đặc biệt là yếu về phân tích kĩ thuật biến đổi cấu trúc dự trữ giữa các loại ngoại tệ hay là danh mục ngoại tệ kinh doanh, giảm thiểu rủi ro.

Mặt khác hiện nay phần lớn các NHTM Việt Nam chưa có những bộ phận nghiên cứu dự đoán sự thay đổi tỷ giá trên thị trường, từ đó xác định chiến lược kinh doanh hiệu quả, hạn chế tối đa rủi ro. Hơn nữa, các ngân hàng rất yếu về kỹ năng phân tích tỷ giá mà đặc biệt là yếu về phân tích kĩ thuật biến đổi cấu trúc dự trữ giữa các loại ngoại tệ hay là danh mục ngoại tệ kinh doanh, giảm thiểu rủi ro.

![]() Các NHTM Việt Nam hiện nay chưa có được phòng kinh doanh ngoại tệ theo chuẩn mực thế giới. Theo chuẩn mực phòng Kinh doanh ngoại tệ bao gồm 3 bộ phận: Bộ phận giao dịch kinh doanh (Front office), Bộ phận kiểm soát rủi ro

Các NHTM Việt Nam hiện nay chưa có được phòng kinh doanh ngoại tệ theo chuẩn mực thế giới. Theo chuẩn mực phòng Kinh doanh ngoại tệ bao gồm 3 bộ phận: Bộ phận giao dịch kinh doanh (Front office), Bộ phận kiểm soát rủi ro