Phòng Kế hoạch Tài chính | |

Có thể bạn quan tâm!

-

Kinh Nghiệm Một Số Nước Đối Với Giáo Dục Đại Học Công Lập Và Bài Học Kinh Nghiệm Cho Việt Nam

Kinh Nghiệm Một Số Nước Đối Với Giáo Dục Đại Học Công Lập Và Bài Học Kinh Nghiệm Cho Việt Nam -

Kinh Nghiệm Phân Bổ Ngân Sách Và Chính Sách Học Phí Của Nhật Bản

Kinh Nghiệm Phân Bổ Ngân Sách Và Chính Sách Học Phí Của Nhật Bản -

Giới Thiệu Khái Quát Về Hệ Thống Giáo Dục Đại Học Của Việt Nam

Giới Thiệu Khái Quát Về Hệ Thống Giáo Dục Đại Học Của Việt Nam -

Thực Trạng Cơ Chế Quản Lý Tài Chính Các Nguồn Tài Chính Huy Động Ngoài Ngân Sách Nhà Nước Đối Với Các Trường Đại Học Công Lập

Thực Trạng Cơ Chế Quản Lý Tài Chính Các Nguồn Tài Chính Huy Động Ngoài Ngân Sách Nhà Nước Đối Với Các Trường Đại Học Công Lập -

Kết Quả Thực Hiện Cho Vay Hssv Có Hckk Của Nhcsxh Giai Đoạn 2010 - 2017

Kết Quả Thực Hiện Cho Vay Hssv Có Hckk Của Nhcsxh Giai Đoạn 2010 - 2017 -

Thực Trạng Thực Thi Chính Sách Mở Rộng Nguồn Thu Khác

Thực Trạng Thực Thi Chính Sách Mở Rộng Nguồn Thu Khác

Xem toàn bộ 191 trang tài liệu này.

Bộ Giáo dục

và đào tạo

Bộ Tài chính

Bộ Kế hoạch

và Đầu tư

Vụ Kế hoạch – Tài chính

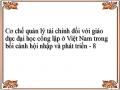

Lập dự toán ngân sách của trường

Hình 3.2. Phân bổ NSNN cho đối với các trường thuộc Bộ GD&ĐT quản lý

Nguồn: Tổng hợp của tác giả

*Đối với các trường thuộc Bộ, ngành khác (như Học viện Tài chính, Học viên Ngân hàng, Trường Đại học Công nghiệp HN…)

Ban tài chính kế toán của các trường xây dựng và lập dự toán ngân sách ổn định trong thời hạn 3 năm bao gồm có chi thường xuyên và chi không thường xuyên.

Mức chi phí ngân sách chi thường xuyên cho các cơ sở đào tạo thuộc các bộ ngành trung ương được giao ổn định và hàng năm, được tăng một tỷ lệ nhất định. Mức phân bổ căn cứ vào quy mô sinh viên, giáo viên, ngành nghề đào tạo đồng thời căn cứ vào nguồn thu của trường để xác định tỷ lệ cấp phát ngân sách.

Việc phân bổ kinh phí đào tạo này do BTC trực tiếp thảo luận với các Bộ ngành (không có sự tham gia của Bộ GD&ĐT). Sau đó, trên cơ sở ngân sách được Quốc hội, Chính phủ giao cho bộ chủ quản, vụ kế toán tài chính của các bộ máy sẽ phân bổ ngân sách cho các trường. Bộ GD&ĐT không nắm được định mức phân bổ và cũng chưa có cơ chế Bộ GD&ĐT nắm sát chi tiêu đối với các trường của các bộ ngành khác.

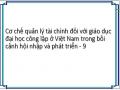

Ban Tài chính kế toán | ||

Bộ Giáo dục và Đào

Bộ Kế hoạch và Đầu tư

Bộ Tài chính

Vụ Tài chính – Kế toán

Bộ chủ quản

Lập dự toán ngân sách của trường

Hình 3.3. Phân bổ NSNN đối với các trường thuộc Bộ, ngành quản lý

Nguồn: Tổng hợp của tác giả

*Đối với các trường đại học công lập do địa phương quản lý (như Trường Đại học Hà Tĩnh, Trường Đại học Thủ Đô, Trường ĐH Hồng Đức…)

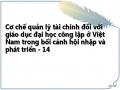

UBND Tỉnh

Sở Tài chính

Sở Kế hoạch và Đầu tư

Phòng Kế hoạch – Tài chính

Ngân sách chi thường xuyên của các trường ĐHCL do địa phương quản lý được ngân sách địa phương đảm bảo theo phân cấp của luật NSNN, được phân bổ theo quy mô sinh viên đào tạo; định mức do HĐND phê duyệt. Đồng thời, ngân sách Trung ương cũng hỗ trợ bằng 30% mức dự toán chi năm 2006 UBND cấp tỉnh đã giao cho trường ĐH.

Phòng Kế hoạch Tài chính | |

Lập dự toán ngân sách của trường

Hình 3.4. Phân bổ NSNN cho đối với các trường do địa phương quản lý

Nguồn: Tổng hợp của tác giả

Như phần trình bày ở trên, trong quá trình thực hiện đã bộc lộ những bất cập, bộc lộ nhiều rủi ro về phân cấp ngân sách như: có rất nhiều bên liên quan, đặc biệt các bộ, tham gia vào quá trình xây dựng dự toán và phân bổ Ngân sách cho các trường ĐH. Cơ chế này phát sinh một phần do cấu trúc hiện thời phức tạp của khu vực GDĐH của Việt Nam, khi phần lớn các trường ĐH vẫn được đặt dưới sự quản lý của các Bộ ngành, địa phương, một cơ chế còn sót lại từ thời trước cải cách. Điều này làm quá trình xây dựng dự toán và phân bổ ngân sách trở nên quá phức tạp, đồng thời làm cho quản lý tài chính của GDĐH trở nên manh mún. Mặc dù Nghị quyết số 14/2005/NQ-CP ngày 2/11/2005 của Chính phủ về đổi mới GDĐH Việt Nam giai đoạn 2016-2020 đã hướng tới "loại bỏ sự kiểm soát của Bộ chủ quản" song điều này vẫn chưa được thực hiện [6].

Theo quy định của Luật NSNN, để có thể nhận được phân bổ ngân sách, tất cả các yêu cầu chi tiêu ngân sách đều phải tuân theo dự toán được phê duyệt bởi cơ quan chức năng có thẩm quyền. Dự toán ngân sách phải bao gồm tất cả các yêu cầu chi của các đơn vị chi tiêu cho việc thực hiện các nhiệm vụ và mục tiêu dự án đặt ra trong năm. Dự toán cũng phải tuân thủ với tất cả các chính sách, định mức, các quy định và hướng dẫn khác của Chính phủ cho việc lên dự toán ngân sách hàng năm và phải theo thời gian định trước. Dự toán ngân sách trong lĩnh vực giáo dục dựa trên các mục tiêu và nhiệm vụ đặt ra cho năm (bởi các cơ quan chức năng cao hơn) và có xét tới đánh giá về kết quả hoạt động so với mục tiêu của năm trước.

3.2.2. Thực trạng cơ chế phân bổ ngân sách cho các Trường ĐHCL

3.2.2.1. Phân bổ ngân sách nhà nước cho chi thường xuyên

Các trường thực hiện lập dự toán ngân sách, chấp hành dự toán ngân sách tuân theo Luật NSNN số 01/2002/QH11 do Quốc hội thông qua ngày 16/12/2002, Luật Ngân sách nhà nước (2015), Định mức phân bổ NSNN, Nghị định số 43/2006/NĐ- CP của Chính phủ, thông tư 71/2006/TT-BTC ngày 06/09/2006 của BTC, Thông tư liên tịch số 21/2003/TTLT-BTC-BGDĐT-BNV ngày 21/3/2003 của BTC, Nghị định số 10/2002/NĐ-CP về quyền tự chủ tài chính và tính ổn định (ổn định tài chính trong 3 năm).

Mỗi cơ sở GDĐHCL có sự khó khăn khác nhau từ ngành đào tạo, đào tạo giáo viên sư phạm hay không đào tạo giáo viên sư phạm hoặc xen kẽ vừa đào tạo sư phạm vừa đào tạo ngành phi sư phạm hoặc chuyên về kỹ thuật… trường ĐH mang tính đa lĩnh vực với đủ ngành nghề đào tạo nhằm đáp ứng nhu cầu thị trường đòi hỏi nguồn nhân lực chất lượng cao làm việc trong nước và đáp ứng tinh thần hội nhập với quốc tế về giáo dục. Do đó, các tiêu chí để phân bổ cấp ngân sách là nhiệm vụ cực kì khó khăn đối với Nhà nước. Tuy nhiên, qua từng năm thì Việt Nam đã có nhiều đổi mới nhằm đưa ra mô hình phân bổ ngân sách một cách phù hợp nhất cho hoạt động chi thường xuyên. Trong giai đoạn 1998-2002, NSNN được phân bổ cho các trường ĐH dựa trên phân bổ chỉ tiêu tuyển sinh và chi phí trung bình, trong đó định mức chi cho mỗi sinh viên chính quy là từ 5,2 - 8 triệu đồng tuỳ từng ngành đào tạo. Giai đoạn 2003-2006, với hiệu lực Luật NSNN số 01/2002/QH11 và Nghị định số 10/2002/NĐ-CP về Quyền tự chủ tài chính và tính ổn định (ổn định tài chính trong 3 năm), sự khác biệt giữa tuyển sinh diện trong ngân sách và tuyển sinh ngoài NSNN không còn tồn tại và phân bổ ngân sách của Chính phủ không còn dựa trên số lượng tuyển sinh và mức phân bổ đơn vị cho mỗi sinh viên. Thay vào đó, các Bộ, cơ quan và chính quyền địa phương sẽ làm việc với Bộ KH&ĐT, Bộ GD&ĐT để thiết lập số lượng tuyển sinh cho từng cơ quan, Bộ, tỉnh. Ngân sách và số lượng tuyển sinh sẽ được tăng lên khoảng 10% mỗi năm. Từ năm 2007 đến nay, các trường ĐH được phép tự thiết lập chỉ tiêu tuyển sinh, chỉ phải tuân theo tiêu chuẩn chất lượng và yêu cầu của Bộ GD&ĐT. NSNN được phân bổ cho ĐH cho khoảng ổn định 3 năm thời gian và có điều chỉnh nhỏ hàng năm. Những điều trên minh hoạ một thực tế rằng việc xây dựng tiêu chí và phương thức phân bổ chi thường xuyên cho GDĐH là hết sức phức tạp. Mặc dù việc phân bổ ngân sách đã được tách ra khỏi vấn đề tuyển sinh, giữa chúng vẫn có kết nối do điều chỉnh hàng năm dựa trên dữ liệu lịch sử. Đối với các trường ĐHCL thì việc phân bổ ngân sách giữa cho trường ĐH được thực hiện trên cơ sở số lượng tuyển sinh, số lượng nhân viên, số ngành nghề đào tạo và khả năng để thu hút các nguồn tài chính ngoài NSNN. Mặc dù Bộ GD&ĐT là cơ quan chịu trách nhiệm với trách nhiệm tổng thể

để giám sát sự phát triển của ngành GDĐH, không có cơ chế nào cho phép Bộ GD&ĐT biết và giám sát việc phân bổ ngân sách thực tế đối với các trường ở các tỉnh địa phương và các đơn vị khác.

Từ Nghị định số 43/2006/NĐ-CP ngày 25/4/2006 của Chính phủ và Thông tư số 71/2006/TT-BTC ngày 06/09/2006 của BTC hướng dẫn thực hiện Nghị định số 43/2006/NĐ-CP cho đến khi có Nghị định Nghị định số 16/2015/NĐ-CP ngày 14/02/2015 và đến nay là Nghị định số 60/2021/NĐ-CP các trường ĐHCL được phân thành mấy loại theo định hướng Tự chủ tài chính như sau [17]:

- Tự chủ tài chính đối với đơn vị sự nghiệp công tự bảo đảm chi thường xuyên và chi đầu tư (gọi tắt là trường tự đảm bảo chi phí hoạt động): các trường tư thục và một số trường công lập được chọn thí điểm triển khai phương án tự chủ tài chính của trường, xây dựng quy chế chi tiêu nội bộ.

- Tự chủ tài chính đối với đơn vị sự nghiệp công tự bảo đảm chi thường xuyên

- Tự chủ tài chính đối với đơn vị sự nghiệp công tự bảo đảm một phần chi thường xuyên (do giá, phí dịch vụ sự nghiệp công chưa kết cấu đủ chi phí, được Nhà nước đặt hàng, giao nhiệm vụ cung cấp dịch vụ sự nghiệp công theo giá, phí chưa tính đủ chi phí), phần còn lại được NSNN cấp (gọi tắt là trường tự đảm bảo một phần chi phí hoạt động).

- Tự chủ tài chính đối với đơn vị sự nghiệp công do Nhà nước bảo đảm chi thường xuyên (theo chức năng, nhiệm vụ được cấp có thẩm quyền giao, không có nguồn thu hoặc nguồn thu thấp), các trường không có nguồn thu, kinh phí hoạt động thường xuyên do NSNN bảo đảm toàn bộ (gọi tắt là trường do NSNN đảm bảo toàn bộ chi phí hoạt động): như các trường thực hiện nhiệm vụ đặc biệt và không có nguồn thu (trường dân tộc nội trú, trường dạy nghề khuyết tật, dự bị ĐH….).

Nghị định số 60/2021/NĐ-CP cũng quy định rõ điều kiện đáp ứng mức tự chủ tài chính của từng nhóm và đặc biệt đối với nhóm đơn vị sự nghiệp công tự bảo đảm một phần chi thường xuyên được phân loại thành 4 mức tự bảo đảm kinh phí chi thường xuyên và căn cứ vào đó để xác định mức tự đảm bảo của đơn vị mình thuộc vào mức nào. Đây là điểm tiến bộ so với các văn bản trước đó khi chỉ gọi tên, không có xác định thế nào là đơn vị sự nghiệp công tự bảo đảm chi thường xuyên và chi đầu tư.

Hàng năm, trong thời kỳ ổn định phân loại đơn vị sự nghiệp, cơ quan chủ quản quyết định giao dự toán thu, chi cho các trường theo quy định hiện hành:

- Dự toán chi thường xuyên do NSNN cấp (đối với các trường tự đảm bảo một phần chi phí hoạt động) theo mức năm trước liền kề với kinh phí tăng thêm (bao gồm cả kinh phí thực hiện nhiệm vụ tăng thêm) hoặc giảm theo quyết định của cấp có thẩm quyền trong phạm vi dự toán chi NSNN được cấp có thẩm quyền giao, sau khi có ý kiến thống nhất của cơ quan tài chính.

- Đối với dự toán chi thường xuyên được cấp có thẩm quyền giao, các trường được điều chỉnh nội dung chi cho phù hợp với tình hình thực thế của đơn vị, đồng thời gửi cơ quan cấp trên và kho bạc nhà nước nơi đơn vị mở tài khoản giao dịch để theo dõi quản lý, thanh toán và quyết toán. Cuối năm ngân sách dự toán chi hoạt động thường xuyên và các khoản thu sự nghiệp chưa sử dụng hết được chuyển sang năm sau tiếp sử dụng.

- Các trường thực hiện lập báo cáo kế toán theo quý, báo cáo quyết toán năm gửi cơ quan quản lý cấp trên hiện hành.

Thực hiện theo các quy định hiện hành của Nhà nước về chế độ tự chủ, tự chịu trách nhiệm về tài chính đối với sự nghiệp công lập, mức ngân sách cấp chi thường xuyên cho các cơ sở đào tạo được giao ổn định và hàng năm trong thời kỳ ổn định được tăng tỷ lệ theo các nhóm ngành đào tạo do Chính phủ trình Quốc hội quyết định.

Theo quyết định này, các Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, Thủ trưởng cơ quan thuộc Chính phủ, thủ trưởng cơ quan khác ở Trung ương có trách nhiệm ban hành hệ thống tiêu chí, định mức phân bổ dự toán chi ngân sách đào tạo cho các đơn vị trực thuộc, đảm bảo khớp đúng về định mức phù hợp với đặc điểm thực tế và nguồn thu của các đơn vị trực thuộc.

Vì vậy, các trường thuộc các cơ quan chủ quản khác nhau thì cách thức và định phân bổ ngân sách chi thường xuyên có những điểm khác nhau.

Từ Quyết định số 151/2006/QĐ-TTg ngày 29/6/2006 của Thủ tướng Chính phủ cho đến Quyết định số 46/2016/QĐ-TTg ngày 19/10/2016 của Thủ tướng Chính phủ [66]:

- Định mức phân bổ dự toán chi thường xuyên cho sự nghiệp giáo dục các tỉnh

thành phố trực thuộc Trung ương dựa theo dân số trong độ tuổi đến trường từ 1-18 tuổi, có phân biệt 4 vùng, như sau: Đô thị: 2.148.100 đồng/người dân/năm; Đồng bằng 2.527.200 đồng/người/năm; Miền núi - vùng Đồng bào dân tộc, vùng sâu:

3.538.100 đồng/người dân/năm; Vùng cao - hải đảo: 5.054.400 đồng/người dân/năm. Cơ cấu chi là: chi lương, các khoản có tính chất lương, bảo hiểm… tối đa 82%, chi ngoài lương tối thiểu 18%.

- Định mức phân bổ dự toán chi ngân sách cho sự nghiệp đào tạo (bao gồm cả đào tạo nghề) các tỉnh, trực thuộc, trung ương dựa theo dân số (có phân biệt 4 vùng như trên): mức thấp nhất là 92.200 đồng/người dân/năm và cao nhất là 205.500 đồng/người dân/năm.

Căn cứ vào chức năng nhiệm vụ được cơ quan có thẩm quyền giao, trường lập dự toán thu chi theo quy định thực hiện gửi cơ quan quản lý cấp trên. Cơ quan chủ quản địa phương xem xét, thẩm tra dự toán thu, chi và mức kinh phí NSNN đảm bảo hoạt động thường xuyên; tổng hợp gửi cơ quan tài chính cùng cấp. Cơ quan tài chính xem xét, thẩm định trình UBND cùng cấp tổng hợp báo cáo HĐND phê duyệt theo đúng quy định pháp luật về NSNN.

3.2.2.2. Phân bổ ngân sách nhà nước chi đầu tư phát triển

Hàng năm, Bộ KH&ĐT thống nhất BTC giao kinh phí đầu tư phát triển cho các địa phương (trong đó có kinh phí đầu tư phát triển của ngành GD&ĐT). UBND các tỉnh, thành phố thông qua HĐND tỉnh, thành phố quyết định việc phân bổ cụ thể cho các dự án.

Tuỳ theo cơ chế phân cấp của từng địa phương mà Sở GD&ĐT được tham gia với mức độ khác nhau vào quá trình lập kế hoạch, phân bổ kinh phí, điều hành thực nghiệm vốn đầu tư trên địa bàn.

Từ năm 2007, nguyên tắc, tiêu chí và định mức phân bổ chi đầu tư phát triển bằng nguồn NSNN được thực hiện theo Quyết định 210/2006/QĐ-TTg ngày 12/9/2006 cho đến Quyết định 40/2015/QĐ-TTg ngày 14/9/2015 [66]. Nguyên tắc, tiêu chí và định mức phân bổ vốn đầu tư phát triển nguồn NSNN giai đoạn 2016- 2020 là:

- Trên cơ sở tổng mức vốn được Quốc hội phê duyệt, Thủ tướng Chính phủ giao các bộ, ngành phân bổ vốn cho các công trình, dự án cụ thể. Việc phân bổ phải đảm bảo thực hiện đúng theo quy định của Luật NSNN, bố trí vốn tập trung, bảo đảm hiệu quả đầu tư. Đảm bảo tính công khai, minh bạch, công bằng trong phân bổ vốn đầu tư.

- Đối với chi đầu tư phát triển trong cân đối của các địa phương: được phân bổ trên cơ sở tính điểm theo các tiêu chí về dân số; về trình độ phát triển; về diện tích tự nhiên; về số đơn vị hành chính và các tiêu chí bổ sung khác.

Trừ những dự án đầu tư được bố trí vốn từ ngân sách Trung ương theo phương thức bổ sung có mục tiêu, các dự án còn lại (trong đó có dự án của ngành giáo dục) chủ yếu được bố trí trong vòng được cân đối tại địa phương.

3.2.2.3. Phân bổ ngân sách nhà nước cho hoạt động khoa học và công nghệ

Hoạt động khoa học công nghệ ở các trường ĐH bao gồm: Nghiên cứu cơ bản, nghiên cứu ứng dụng và nghiên cứu triển khai trong lĩnh vực giáo dục và các lĩnh vực khoa học công nghệ khác; Ứng dụng các thành tựu khoa học và chuyển giao kỹ thuật vào sản xuất và đời sống; Sản xuất, kinh doanh các sản phẩm khoa học và công nghệ; Dịch vụ khoa học và công nghệ (tư vấn, thẩm định, thông tin, đào tạo, bồi dưỡng…).

Phân bổ NSNN cho hoạt động khoa học và công nghệ của các trường ĐH ở Việt Nam chủ yếu phân bổ qua các chương trình, đề tài khoa học và công nghệ. Nghiên cứu này chủ yếu tập trung phân tích và đánh giá phương pháp, cách thức và định mức phân bổ NSNN cho các chương trình, đề tài khoa học và công nghệ ở các trường ĐH.

Khi thực hiện giao dự toán kinh phí thực hiện nhiệm vụ khoa học công nghệ cho các cơ sở đơn vị sử dụng NSNN, các bộ cơ quan trung ương giao chi tiết theo đề tài, kinh phí được giao khoán, kinh phí không được giao khoán theo quy định tại thông tư liên tịch số 27/2015/TTLT/BTC-KHCN ngày 30/12/2015 của liên bộ BTC

- KH&CN hướng dẫn chế độ khoán chi thực hiện nhiệm vụ khoa học và công nghệ sử dụng NSNN. Phạm vi áp dụng của thông tư này là tất cả các đề tài, dự án sử dụng NSNN thuộc các lĩnh vực khoa học công nghệ, khoa học tự nhiên, khoa học