Trường hợp này khoản tín dụng được coi là phê duyệt khi trong biên bản họp của Hội đồng tín dụng kết luận đồng ý cấp tín dụng. Trong quá trình phê duyệt cấp tín dụng nếu:

– Ý kiến phê duyệt đề xuất tín dụng của Phó giám đốc phụ trách quan hệ khách hàng khác biệt so với ý kiến phê duyệt rủi ro của Phó giám đốc phụ trách rủi ro tín dụng. Hoặc:

– Ý kiến phê duyệt đề xuất tín dụng của Giám đốc/Phó giám đốc ban Quan hệ khách hàng doanh nghiệp khác biệt so với ý kiến phê duyệt rủi ro của Giám đốc/Phó giám đốc của ban Quản lý rủi ro tín dụng. Hoặc:

– Ý kiến phê duyệt đề xuất tín dụng của Phó tổng giám đốc phụ trách quan hệ khách hàng khác biệt so với ý kiến phê duyệt rủi ro của Phó tổng giám đốc phụ trách quản lý rủi ro.

Khi xảy ra trường hợp này, Cấp có thẩm quyền phê duyệt rủi ro phải tiến hành trao đổi trực tiếp với Cấp có thẩm quyền phê duyệt đề xuất tín dụng để đi đến thống nhất. Trong trường hợp không thống nhất được, cấp có thẩm quyền phê duyệt rủi ro báo cáo Cấp có thẩm quyền phê duyệt rủi ro cao hơn để xem xét, quyết định.

Bước 4: Thực hiện các thủ tục sau khi phê duyệt:

– Soạn thảo quyết định cấp tín dụng: do bộ phận quản lý rủi ro soạn thảo quyết định cấp tín dụng. Quyết định cấp tín dụng của cấp có thẩm quyền cùng toàn bộ hồ sơ tín dụng được chuyển lại cho bộ phận quan hệ khách hàng/chi nhánh để thực hiện bước tiếp theo.

– Căn cứ vào nội dung phê duyệt cấp tín dụng của cấp có thẩm quyền, Bộ quan hệ khách hàng thực hiện thương thảo với khách hàng về điều kiện tín dụng đã được cấp có thẩm quyền phê duyệt.

– Soạn thảo hợp đồng: căn cứ vào nội dung, điều kiện tín dụng đã được cấp có thẩm quyền phê duyệt và các Hợp đồng mẩu, Bộ phận quan hệ khách hàng chịu trách nhiệm soạn thảo Hợp đồng tín dụng.

– Ký kết hợp đồng: Các hợp đồng phải được ký kết bởi Người đại diện có thẩm quyền BIDV và khách hàng theo quy định của Pháp luật.

Có thể bạn quan tâm!

-

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 1

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 1 -

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 2

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 2 -

Sự Cần Thiết Nâng Cao Chất Lượng Cho Vay Ngắn Hạn Dnvvn

Sự Cần Thiết Nâng Cao Chất Lượng Cho Vay Ngắn Hạn Dnvvn -

Sơ Đồ Tổ Chức Bộ Máy Hoạt Động Tại Ngân Hàng Bidv – Quảng Trị

Sơ Đồ Tổ Chức Bộ Máy Hoạt Động Tại Ngân Hàng Bidv – Quảng Trị -

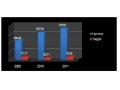

Doanh Số Cho Vay Ngắn Hạn Dnvvn Theo Quý (2009 – 2011)

Doanh Số Cho Vay Ngắn Hạn Dnvvn Theo Quý (2009 – 2011) -

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 6

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 6

Xem toàn bộ 64 trang tài liệu này.

– Các thủ tục liên quan đến tài sản đảm bảo: cán bộ Quan hệ khách hàng thực hiện các thủ tục đăng ký giao dịch đảm bảo hoặc thủ tục công chứng; Là đầu mối giao-nhận giấy tờ và tài sản đảm bảo giữa BIDV và khách hàng.

Bước 5: Giải ngân/Phát hành bảo lãnh:

– Tiếp nhận và lập đề xuất giải ngân/phát hành bảo lãnh Hồ sơ đề nghị giải ngân/phát hành thư bảo lãnh của khách hàng bao gồm:

– Giấy đề nghị giải ngân do khách hàng lập hoặc theo mẩu.

– Bảng kê rút vốn vay/Hợp đồng tín dụng cụ thể. – Các giấy đề nghị khác của khách hàng.

– Các chứng từ làm căn cứ giản ngân.

– Bộ phận quan hệ khách hàng chịu trách nhiệm:

– Tiếp nhận hồ sơ, kiểm tra mục đích, điều kiện giải ngân/phát hàng bảo lãnh của khách hàng.

– Lập đề xuất giải ngân/Phát hành thư bảo lãnh.

– Thực hiện soạn thảo các thư bảo lãnh.

– Chuyển toàn bộ hồ sơ cho Bộ phận Quản trị tín dụng để thực hiện các bước tiếp theo.

– Trình duyệt giải ngân/phát hành bảo lãnh:

Trên cơ sở đề xuất, Bộ phận quản trị chịu trách nhiệm thực hiện:

– Kiểm tra hạn mức còn lại, tính đầy đủ hợp lệ của căn cứ giải ngân/phát hành bảo lãnh.

– Kiểm tra thông tin được ghi trong các chứng từ giải ngân/ thư bảo lãnh theo từng lần của BIDV.

– Lập tờ trình giải ngân/phát hành thư bảo lãnh trình cấp có thẩm quyền phê duyệt.

– Phê duyệt giải ngân/phát hàng bảo lãnh:

– Căn cứ vào tờ trình giải ngân của bộ phận Quản trị tín dụng và hồ sơ giải ngân.

– Cấp có thẩm quyền xem xét và quyết định.

– Duyệt đồng ý giải ngân/Phát hành bảo lãnh.

– Yêu cầu Bộ phận Quản trị tín dụng hoàn thiện lại hồ sơ giải ngân.

– Từ chối giải ngân và ghi rõ lý do từ chối.

– Nhập dữ liệu vào hệ thống SIBS và lưu giữ hồ sơ.

– Hạch toán giải ngân.

Bộ phận quản trị tín dụng có trách nhiệm chuyển 01 bản gốc Bảng kê vốn vay/ Hợp đồng tín dụng cụ thể cùng toàn bộ bản gốc các lệnh chuyển tiền/ Giấy lĩnh tiền mặt do khách hàng lập cho Phòng dịch vụ khách hàng thực hiện theo chỉ dẫn của khách hàng.

Hồ sơ giải ngân được luân chuyển và lưu trữ theo quy định về lưu trữ chứng từ kế toán.

Bước 6: Giám sát và kiểm soát:

– Bộ phận quan hệ khách hàng Cán bộ quan hệ khách hàng có trách nhiệm theo dõi thường xuyên khoản vay và đánh giá về khách hàng:

– Thực hiện kiểm tra rà soát theo nội dung:

– Mục đích sử dụng vốn

– Thực trang tài sản đảm bảo theo những quy định về giao dịch tài sản đảm bảo trong cho vay của BIDV.

– Định kỳ hằng năm thực hiện rà soát, đánh giá lại hiệu quả khai thác dự án đầu tư:

Mọi việc kiểm tra rà soát, đánh giá hiệu quả kinh doanh thực hiện thông qua hồ sơ tín dụng, sổ sách chứng từ kế toán của khách hàng kiểm tra thực địa và thực hiện theo các hướng dẫn.

Kết thúc kiểm tra phải tiến hành các biện pháp kiểm tra, lập báo cáo kiểm tra trình cấp có thẩm quyền, bản chính biên bản kiểm tra và báo cáo kiểm tra được Cán bộ Quan hệ khách hàng chuyển cho bộ phận quản trị tín dụng để lưu hồ sơ theo quy định.

– Thực hiện phân loại nợ theo quy định của BIDV – Đánh giá lại tài sản đảm bảo theo quy định – Thường xuyên theo dõi, phân tích các biến động về hoạt động sản xuất kinh doanh, tình hình tài chính, tài sản, tài sản đảm bảo, để kịp thời phát hiện rủi ro tiềm ẩn.

Khi phát hiện thấy dấu hiệu rủi ro hoặc khoản vay chuyển qua trạng thái nợ xấu, Cán bộ QHKH phải báo cáo ngay bằng văn bản các dấu hiệu rủi ro kèm theo các đề xuất phòng ngừa cho Lãnh đạo Ban/Phòng QHKH thông qua và báo cáo lên cấp trên xin ý kiến chỉ đạo.

– Thực hiện các biện pháp phòng ngừa rủi ro đã được cấp có thẩm quyền phê duyệt.

– Bộ phận quản lý rủi ro:

Chịu trách nhiệm phối hợp với bộ phận QHKH và bộ phận quản trị tín dụng trong việc phát hiện các dấu hiệu rủi ro và đề xuất các biện pháp xử lý khi có dấu hiệu bất thường.

– Giám sát trong việc phân loại nợ và trích lập dự phòng rủi ro. Tổng hợp kết quả phân loại nợ và trích lập dự phòng rủi ro gửi bộ phận kế toán để lập cân đối kế toán theo quy định.

– Giám sát việc thực hiện các biện pháp xử lý rủi ro đã được cấp có thẩm quyền phê duyệt.

– Bộ phận quản trị tín dụng:

– Lập thông báo danh sách các khoản nợ đến hạn gửi bộ phận quan hệ khách hàng để đôn đốc khách hàng trả nợ đúng gốc và lãi đúng hạn.

– Chịu trách nhiệm theo dõi diễn biến thực trạng các khoản nợ vay/bảo lãnh của khách hàng, qua đó cảnh báo các dấu hiệu rủi ro của bộ phận QHKH.

– Lập thông báo yêu cầu bộ phận khách hàng thực hiện kiểm tra rà soát khoản vay theo đúng quy định. Nếu sau 7 ngày Bộ phận QHKH chưa thực hiện thì bộ phận QTTD phải báo cáo bằng văn bản lên cấp trên xin ý kiến chỉ đạo thực hiện.

– Thực hiện các báo cáo trích lập Dự phòng rủi ro theo kết quả phân loại nợ của Bộ phận quan hệ khách hàng và các Quy định của BIDV, gửi kết quả sang Bộ phận QLRR để rà soát.

Bước 7: Điều chỉnh các khoản vay:

– Căn cứ điều chỉnh: khách hàng đề nghị điều chỉnh.

– Bộ phận QHKH đề xuất điều chỉnh các khoản vay trên cơ sở các thông tin nắm bắt được trong quá trình theo dõi, kiểm tra, ra soát đánh giá các khoản vay/khách hàng vay vốn hoặc các thông tin cảnh báo từ bộ phận QLRR.

Bước 8: Thu nợ, lãi, phí:

Thông báo, đôn đốc khách hàng trả nợ gốc, lãi, phí… sử dụng nguồn vốn có mục đích và hiệu quả số tiền vay, hoàn trả nợ gốc, lãi vay đúng hạn, thực hiện các biện pháp thích hợp nếu người vay không thực hiện đầy đủ, đúng hạn các cam kết.

Trong trường hợp này, cán bộ QHKH cũng phải thu thập thông tin của khách hàng, nhằm khi thấy chất lượng tín dụng đang gặp rủi ro thì phải có các biện pháp xử lý kịp thời.

Bước 9: Xử lý, thu hồi nợ quá hạn:

Bộ phận QHKH thông báo cho khách hàng khi nợ quá hạn phát sinh, rà soát nguyên nhân nợ quá hạn, đồng thời đôn đốc khách hàng trả nợ quá hạn.

Đề xuất trình cấp có thẩm quyền phê duyệt:

– Thay đổi chính sách khách hàng đang áp dụng như: cắt giảm ưu đãi, ngừng cho vay mới, bổ sung tài sản đảm bảo… – Phối hợp với Bộ phận dịch vụ khách hàng để có biện pháp trích tài khoản tiền gửi của khách hàng thu nợ khi có số dư.

– Lập ủy nhiệm nhờ thu qua các tổ chức tín dụng mà khách hàng mở tài khoản.

– Yêu cầu người bảo lãnh trả thay.

– Áp dụng hình thức phát mãi tài sản đảm bảo để thu hồi nợ (theo hướng dẫn tại Quy định về giao dịch đảm bảo trong cho vay).

– Sử dụng quỹ dự phòng rủi ro để xây dựng nợ quá hạn chuyển thành nợ xấu không còn khả năng thu hồi ( theo quy định về trích lập và sử dụng dự phòng rủi ro trong hoạt động tín dụng) – Các hình thức xử lý khác như: Bán nợ, Chứng khoán hóa… Bước 10: Thanh lý hơp đồng tín dụng:

– Tất toán khoản vay.

– Giải tỏa các hợp đồng thế chấp, cầm cố.

Thanh lý hợp đồng tín dụng.

– Lưu hồ sơ.

PHỤ LỤC 4: SẢN PHẨM CHO VAY NGẮN HẠN DNVVN TẠI NGÂN HÀNG ĐẦU TƯ VÀ PHÁT TRIỂN VIỆT NAM – CHI NHÁNH QUẢNG TRỊ

– Cho vay ngắn hạn thông thường

– Đặc điểm

– Đối tượng cho vay: các chi phí liên quan đến hoạt động sản xuất, kinh doanh như: chi phí mua nguyên vật liệu, hàng hóa, dịch vụ, tiền lương, tiền điện/nước…

– Phương thức cho vay: theo món, hạn mức.

– Loại tiền cho vay: VND, USD, ngoại tệ khác.

– Số tiền cho vay: theo thỏa thuận, phù hợp với nhu cầu khách hàng.

– Thời hạn cho vay: tối đa 12 tháng.

– Tài sản đảm bảo: có/không có đảm bảo bằng tài sản hoặc bảo lãnh của bên thứ ba.

– Lợi ích

– Lãi suất cho vay cạnh tranh, hợp lý, cố định hoặc thả nổi trong thời hạn vay, phù hợp nhu cầu của khách hàng.

– Có nhiều hình thức vay vốn phù hợp với loại hình kinh doanh của Doanh nghiệp

– Có thể vay bằng nhiều loại tiền khác nhau.

– Có đủ kỳ hạn vay từ 1 đến 12 tháng.

– Thấu chi doanh nghiệp

– Đặc điểm

– Đối tượng cho vay: chi phí vốn lưu động sản xuất kinh doanh.

– Điều kiện: khách hàng có tài khoản tiền gửi thanh toán VND tại BIDV, đáp ứng tiêu chí về tình hình tài chính và uy tín thanh toán.

Loại tiền thấu chi: VND.

– Hạn mức thấu chi (HMTC): tối đa 05 tỷ VND. Trường hợp nhu cầu thấu chi trên 05 tỷ đồng sẽ được BIDV xem xét nếu đáp ứng được một số điều kiện bổ sung khác.

– Thời hạn cấp HMTC: tối đa 12 tháng và được xem xét tái cấp hàng năm.

– Tài sản đảm bảo: không có TSĐB nếu đáp ứng các tiêu chí của BIDV.

– Lợi ích

– Thủ tục giải ngân, thu nợ đơn giản; thực hiện linh hoạt tại trụ sở của doanh nghiệp hoặc điểm giao dịch của BIDV. – Tiết kiệm tối đa chi phí tiền vay do thu nợ tự động ngay khi tài khoản có tiền. – Gia tăng hiệu quả quản lý vốn giữa Công ty mẹ với các Công ty thành viên khi sử dụng kết hợp với dịch vụ thu hộ và quản lý vốn tập trung.

– Cho vay thi công xây lắp

– Đặc điểm

– Đối tượng cho vay: chi phí thực hiện Hợp đồng thi công xây lắp (trừ chi phí khấu hao TSCĐ).

– Phương thức cho vay: theo món, hạn mức.

– Loại tiền cho vay: VND, ngoại tệ. – Số tiền cho vay: tối đa (tính theo doanh số cho vay) 80% giá trị hợp đồng.

– Thời han cho vay: tối đa 12 tháng.

– Tài sản đảm bảo: bất động sản, máy móc, thiết bị, phương tiện vận tải, quyền đòi nợ khối lượng xây lắp hình thành trong tương lai…

– Lợi ích

– Thời hạn cho vay phù hợp với thực tế thi công, thực hiện hợp đồng.

Được cung cấp các sản phẩm, dịch vụ hỗ trợ xuyên suốt quá trình thi công công trình từ đấu thầu, thực hiện hợp đồng thi công, đến thanh toán, đảm bảo chất lượng công trình.

– Tài sản đảm bảo linh hoạt, có thể thế chấp chính hợp đồng thi công xây lắp.

– Cho vay đóng tàu

– Đặc điểm

– Đối tượng cho vay: chi phí hợp lý liên quan đến việc thi công đóng tàu (trừ chi phí khấu hao tài sản cố định).

– Loại tiền cho vay: VND, ngoại tệ. – Số tiền cho vay: tối đa 75% tổng mức đầu tư.

– Thời hạn cho vay: tối đa 24 tháng.

– Điều kiện cho vay:

Vốn tự có tham gia tối thiểu 25% tổng mức đầu tư.

Mua bảo hiểm trong suốt quá trình thi công đóng tàu.

– Tài sản đảm bảo: tài sản hình thành từ vốn vay và tài sản khác theo quy định của BIDV.

– Lợi ích

– Mức vốn tài trợ và thời gian vay phù hợp với đặc thù ngành. Đại học Kinh tế Huế – Tài sản đảm bảo linh hoạt, có thể thế chấp bằng chính con tàu vay vốn.