Cùng với sự tăng lên của doanh số cho vay thì dư nợ cũng tăng lên theo từng thời kì. Năm 2010, dư nợ cho vay ngắn hạn đối với DNVVN đạt 700.35 tỷ đồng, tăng 30.5% so với năm 2009. Tuy nhiên, đến năm 2011 thì tình lạm phát trong nước và sự ảnh hưởng xấu từ khủng hoảng nợ bên ngoài nên dư nợ cho vay ngắn hạn đối với DNVVN là 815.95 tỷ đồng và chỉ tăng 16.51% so với năm 2010.

Qua bảng số liệu ta có thể thấy tỷ lệ nợ quá hạn trong cho vay ngắn hạn DNVVN trong giai đoạn 2009 – 2011 của Chi nhánh luôn nhỏ hơn 1% và giảm dần qua các năm. Tỷ lệ nợ quá hạn trong năm 2009 là 0.89%, năm 2010 là 0.83%, năm 2011 là 0.78%. Đặc biệt, trong năm 2011 nền kinh tế đầy bất ổn với việc chi phí giá thành và lãi suất tín dụng tăng cao làm cho tình hình khách hàng gặp nhiều khó khăn, nhưng tỷ lệ nợ xấu vẫn giảm là một điều đáng khích lệ cho Chi nhánh trong việc tìm kiếm cũng như kiểm tra tình hình sử dụng vốn và thu nợ vay của khách hàng.

2.2.3. Phân tích doanh số cho vay ngắn hạn DNVVN theo quý

Bảng 2.8: Doanh số cho vay ngắn hạn DNVVN theo quý (2009 – 2011)

| Khoản mục | 2009 | 2010 | 2011 | |||

| Số tiền | Tỷ trọng % | Số tiền | Tỷ trọng % | Số tiền | Tỷ trọng % | |

| Quý I | 173.49 | 20.35 | 308.28 | 23.75 | 462.35 | 29.04 |

| Quý II | 205.88 | 24.15 | 268.05 | 20.65 | 303.78 | 19.08 |

| Quý III | 214.67 | 25.18 | 309.32 | 23.83 | 374.31 | 23.51 |

| Quý IV | 258.49 | 30.32 | 412.38 | 31.77 | 451.68 | 28.37 |

| Doanh số cho vay ngắn hạn DNVVN | 852.53 | 100 | 1298.03 | 100 | 1592.12 | 100 |

Có thể bạn quan tâm!

-

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 1

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 1 -

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 2

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 2 -

Sự Cần Thiết Nâng Cao Chất Lượng Cho Vay Ngắn Hạn Dnvvn

Sự Cần Thiết Nâng Cao Chất Lượng Cho Vay Ngắn Hạn Dnvvn -

Sơ Đồ Tổ Chức Bộ Máy Hoạt Động Tại Ngân Hàng Bidv – Quảng Trị

Sơ Đồ Tổ Chức Bộ Máy Hoạt Động Tại Ngân Hàng Bidv – Quảng Trị -

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 6

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 6 -

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 7

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 7

Xem toàn bộ 64 trang tài liệu này.

6 68.99%=(1134.34/671.25)-1

7 30.16%=(1476.52/1134.34)-1

Qua bảng cho thấy: Nhìn chung thì doanh số cho vay đối với DNVVN qua các quý của các năm có xu hướng gia tăng và quý chiếm tỷ trọng cao nhất là quý IV tiếp đó là quý I. Với đặc điểm DNVVN ở Quảng Trị chủ yếu là các doanh nghiệp thương mại và dịch vụ, nên nhu cầu vay vốn của họ phụ thuộc lớn vào nhu cầu của người tiêu dùng. Vào dịp trước và sau Tết thì nhu cầu tiêu dùng tăng cao nên các DNVVN thường vay vốn vào thời điểm này để kinh doanh. Tuy nhiên, có một điểm đặc biệt là Quý I năm 2009 do ảnh hưởng của cuộc khủng hoảng kinh tế toàn cầu 2008 nên vẫn chưa phản ánh đúng nhu cầu vay vốn của DNVVN trên địa bàn.

Doanh số cho vay ngắn hạn DNVVN quý IV năm 2009 đạt 258.49 tỷ đồng chiếm 30.32% tổng doanh số cho vay ngắn hạn của DNVVN năm 2009, tiếp đến là quý III đạt 214.67 tỷ đồng chiếm 25.18%, quý II là 205.88 tỷ đồng chiếm 24.15% và cuối cùng là đến quý I đạt 173.49 tỷ đồng chiếm 20.35%. Doanh số cho vay ngắn hạn DNVVN năm 2010 qua các quý đều tăng so với năm 2009. Quý I có tốc độ tăng trưởng cao nhất là 78%8 ở mức 308.28 tỷ đồng và chiếm 23.75% trong cơ cấu Doanh số cho vay ngắn hạn DNVVN năm 2010. Cũng trong năm 2010 thì Quý IV đạt mức 412.38 tỷ đồng chiếm 31.77% và vẩn chiếm nhiều nhất trong doanh số cho vay vào năm này của Chi nhánh. Vào năm 2011 chiếm tỷ trọng lần lượt là Quý I và Quý IV với 29.04% và 28.37%. Có sự sụt giảm này của Quý IV là do sự tác động của chính sách thắt chặt tiền tệ nhằm kiềm chế lạm phát của NHNN trong năm 2011 đặc biệt là vào cuối năm cộng với sự bất ổn của kinh tế Việt Nam nói chung và Tỉnh Quảng trị nói riêng.

Qua số liệu phân tích trên thì đặc biệt chú ý là doanh số cho vay ngắn hạn DNVVN thuộc quý IV và quý I chiếm tỷ trọng lớn và tăng qua các năm. Cho thấy được Chi nhánh đã nắm bắt tốt tình hình nhu cầu vốn ngắn hạn trên địa bàn để kịp thời đáp ứng đủ cho các DNVVN bên cạnh đó là sự phối hợp chặt chẽ với NHNN nhằm ổn định thị trường.

8 78%=(308.28/173.49)-1

2.2.4. Phân tích tình hình cho vay ngắn hạn DNVVN theo phương thức cho vay

Bảng 2.9 : Tình hình cho vay ngắn hạn DNVVN theo phương thức cho vay (2009 – 2011)

ĐVT: Tỷ đồng

2009 2010 2011

| Khoản mục | Số tiền | Tỷ trọng % | Số tiền | Tỷ trọng % | Số tiền | Tỷ trọng % |

| Doanh số cho vay | 852.53 | 1298.03 | 1592.12 | |||

| Hạn mức | 702.13 | 82.36 | 1086.32 | 83.69 | 1341.68 | 84.27 |

| Từng lần | 150.4 | 17.64 | 211.71 | 16.31 | 250.44 | 15.73 |

| Doanh số thu nợ | 671.25 | 1134.34 | 1476.52 | |||

| Hạn mức | 530.25 | 78.99 | 898.17 | 79.18 | 1251.65 | 84.77 |

| Từng lần | 141 | 21.01 | 236.17 | 20.82 | 224.87 | 15.23 |

| Dư nợ | 536.66 | 700.35 | 815.95 | |||

| Hạn mức | 459.49 | 85.62 | 647.64 | 92.47 | 737.67 | 90.41 |

| Từng lần | 77.17 | 14.38 | 52.71 | 7.53 | 78.28 | 9.59 |

| Nợ quá hạn | 4.766 | 5.827 | 6.401 | |||

| Hạn mức | 1.306 | 27.41 | 1.319 | 22.63 | 2.242 | 35.03 |

| Từng lần | 3.460 | 72.59 | 4.508 | 77.37 | 4.159 | 64.97 |

| Tỷ lệ nợ quá hạn | 0.89 | 0.83 | 0.78 | |||

| Hạn mức | 0.28 | 0.20 | 0.30 | |||

| Từng lần | 4.48 | 8.55 | 5.31 |

(Nguồn: Phòng KHDN Ngân hàng BIDV Quảng Trị)

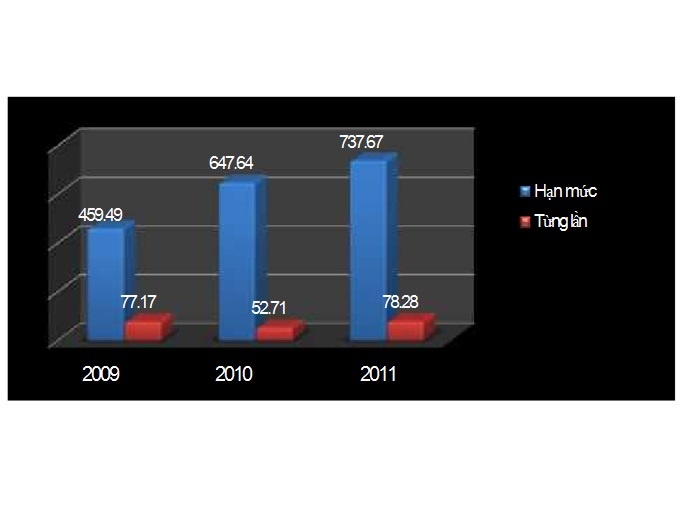

Biểu đồ 2.4 : Tình hình Dư nợ cho vay ngắn hạn DNVVN theo phương thức cho vay (2009 – 2011)

Theo số liệu trên ta thấy, Chi nhánh cho vay ngắn hạn đối với DNVVN chủ yếu là cho vay theo hạn mức tín dụng. Dư nợ cho vay theo hạn mức ở mức 459.49 tỷ đồng năm 2009 chiếm 85.62% trong dư nợ cho vay ngắn hạn DNVVN. Vào năm 2010 dư nợ cho vay theo hạn mức tiếp tục tăng ở mức 647.64 tỷ đồng chiếm 92.47%. Cho vay theo hạn mức có ưu điểm là chỉ cần làm một bộ hồ sơ vào đầu kỳ kế hoạch cho toàn bộ khoản vay, tuy nhiên có nhược điểm là Ngân hàng dễ bị động vốn trong kinh doanh, thu nhập từ lãi cho vay thấp.. Năm 2011, thì chi nhánh đã hạn chế cho vay theo hạn mức nên dư nợ cho vay theo hạn mức chỉ còn 90.41% trong cơ cấu cho vay ngắn hạn DNVVN.

Doanh số cho vay, doanh số thu nợ theo hạn mức cũng tăng và giảm cùng xu hướng với dư nợ cho vay theo hạn mức vào năm 2010 và 2011. Tại chi nhánh chỉ thực hiện việc cho vay theo hạn tín dụng đối với các doanh nghiệp có quan hệ thường xuyên, có uy tín lớn với ngân hàng, tình hình sản xuất ổn định và nhất là đối với các doanh nghiệp kinh doanh ít mặt hàng. Tuy nhiên, việc cho vay theo hạn mức chiếm một tỷ lệ quá cao trong dư nợ cho vay ngắn hạn DNVVN thì là một điều không tốt cho Chi nhánh, nó có thể làm cho Chi nhánh bị ứ đọng vốn khi doanh nghiệp đăng ký nhưng không sử dụng cũng như lãi cho vay theo hạn mức luôn ở mức thấp có thể ảnh hưởng đến lợi nhuận từ lãi của Chi nhánh.

Trong các năm 2009 và năm 2010, nợ quá hạn theo hạn mức luôn nhỏ hơn 30% trong nợ quá hạn. Nhưng trong năm 2011 thì cơ cấu tỷ lệ nợ quá hạn theo phương thức hạn mức tín dụng ngắn hạn đối với DNVVN chiếm đến 35.03% trong nợ quá hạn và tăng đến 70%9 so với năm 2010 ở mức 2.242 tỷ đồng. Nguyên nhân trên cũng một phần do sự nới lỏng cho vay ngắn hạn theo phương thức hạn mức vào năm 2010 và năm 2011 một phần nữa cũng là do ảnh hưởng biến động của kinh tế Việt Nam năm 2011. Một điểm đặc biệt vào năm 2011 thì tỷ lệ nợ quá hạn theo phương thức cho vay từng lần giảm xuống còn 5.31% từ mức 8.55% năm 2010, đây là một điều đáng khích lệ trong công tác cho vay cũng như thu nợ theo phương thức cho vay từng lần.

Nhìn chung, trong thời gian qua BIDV Quảng Trị đã thực hiện linh hoạt hai phương thức cho vay trên. Tuy nhiên trong tương lai, chi nhánh có thể mở rộng các phương thức cho vay ngắn hạn, tạo điều kiện cho các DNVVN mở rộng quy mô sản xuất kinh doanh, tăng mức cạnh tranh trên thị trường nhằm hạn chế rủi ro cũng như tạo ra lợi nhuận ổn định cho Chi nhánh.

2.2.5. Phân tích tình hình cho vay ngắn hạn DNVVN theo tài sản đảm bảo

Bảng 2.10 : Tình hình cho vay ngắn hạn DNVVN theo tài sản đảm bảo (2009 – 2011)

| Khoản mục | 2009 2010 2011 |

| Số Tỷ trọng Số tiền Tỷ trọng Số tiền Tỷ trọng | |

| tiền % % % | |

| Doanh số cho vay | 852.53 1298.03 1592.12 |

| Có TSĐB | 803.42 94.24 1200.16 92.46 1542.29 96.87 |

| Không có TSĐB | 49.11 5.76 97.87 7.54 49.83 3.13 |

| Doanh số thu nợ | 671.25 1134.34 1476.52 |

| Có TSĐB | 627.62 93.50 1078.23 95.05 1408.90 95.42 |

| Không có TSĐB | 43.63 6.50 56.11 4.95 67.62 4.58 |

| Dư nợ | 536.66 700.35 815.95 |

| Có TSĐB | 455.79 84.93 577.72 82.49 711.11 87.15 |

| Không có TSĐB | 80.87 15.07 122.63 17.51 104.84 12.85 |

| Nợ quá hạn | 4.766 5.827 6.401 |

| Có TSĐB | 4.766 100 5.827 100 6.401 100 |

| Không có TSĐB | 0 0 0 0 0 0 |

(Nguồn: Phòng KHDN Ngân hàng BIDV Quảng Trị)

Khoản cho vay ngắn hạn không có tài sản đảm bảo đối với DNVVN chủ yếu là khoản cho vay đối với các Doanh nghiệp có mức độ tín nhiệm cao và đã có quan hệ lâu dài với Chi nhánh. Tuy nhiên, số lượng các doanh nghiệp được tiếp cận với các khoản vay này còn rất hạn chế.

Qua bảng số liệu, ta thấy: các khoản vay có tài sản đảm bảo chiếm một tỷ trọng lớn trong doanh số cho vay ngắn hạn DNVVN. Cụ thể : trong năm 2009, doanh số cho vay có tài sản đảm bảo chiếm 94.24% trong doanh số cho vay ngắn hạn DNVVN. Năm 2010 là 92.46%, năm 2011 là 96.87%. Bảo đảm tiền vay có thể sử dụng là một trong những cách thức nhằm gia tăng khả năng thu hồi nợ và giảm thiểu rủi ro tín dụng. Hình thức cho vay có tài sản bảo đảm là hình thức truyền thống trong hoạt động cho vay của Chi nhánh, tuy nhiên nó có xu hướng giảm trong cơ cấu vào năm 2010. Vào 2011, kinh tế Việt Nam bất ổn Chi nhánh giảm thiểu rủi ro bằng cách tăng tài sản đảm bảo trong cơ cấu tiền cho vay.

Tương ứng với doanh số cho vay ngắn hạn không có tài sản đảm bảo của DNVVN thì doanh số thu nợ và dư nợ cho vay ngắn hạn không có tài sản đảm bảo của hoạt động cho vay ngắn hạn DNVVN cũng tăng lên về tỷ trọng trong năm 2010 và giảm vào 2011. Điều này cũng ít nhiều cho thấy, khi nền kinh tế phát triển, trình độ dân trí và mức sống ngày càng cao, để có thể cạnh tranh với hoạt động cho vay của Ngân hàng khác, Chi nhánh đang dần mở rộng vào cho vay ngắn hạn DNVVN mà không cần tài sản đảm bảo đó là những khách hàng tiềm năng và có độ tin cậy cao.

Nợ quá hạn của hoạt động cho vay DNVVN không có TSĐB trong giai đoạn 2009 – 2011 đều bằng 0. Cho thấy việc cho vay ngắn hạn của Chi nhánh đối với DNVVN không có đảm bảo bằng tài sản cho món vay luôn ở trạng thái tốt, ba năm liền không có nợ quá hạn. Từ đó, Chi nhánh cần phát huy hình thức cho vay này, không nên quá chú trọng đến tài sản đảm bảo mà nên xem xét phương án, hiệu quả, cũng như quá trình sản xuất kinh doanh của doanh nghiệp mà quyết định cho vay, vừa phù hợp với tình hình thực tế cũng như phù hợp với các quy định của NHNN về việc cho vay không có TSĐB.

Nhìn chung, tình hình cho vay ngắn hạn đối với các DNVVN của BIDV Quảng Trị năm 2009-2011 theo tài sản đảm bảo diễn ra tương đối tốt. Hầu hết các doanh nghiệp đều làm ăn có hiệu quả, phần lớn thành toán nợ gốc và lãi đúng hạn.

Tuy nhiên nợ quá hạn vẫn nằm trong mức cho phép, Chi nhánh cần có nhiều biện pháp để tăng cường cho vay và thu nợ, hạn chế rủi ro, nâng cao hiệu quả tín dụng.

Đồng thời cán bộ tín dụng cần phải tích cực hơn nữa trong việc kiểm tra thẩm định tình hình sản xuất kinh doanh, mục đích sử dụng vốn, tài sản thế chấp, cầm cố cũng như đôn đốc khách hàng để thu được nợ đúng hạn, giảm nợ xấu đến mức thấp nhất… nhằm góp phần mang lại lợi nhuận cho ngân hàng.

2.2.6. Phân tích nợ quá hạn, nợ xấu

Bảng 2.11 : Phân loại dư nợ cho vay (2009 – 2011)

| Khoản mục | Năm 2009 | Năm 2010 | Năm 2011 | |||

| Doanh số | Tỷ trọng % | Doanh số | Tỷ trọng % | Doanh số | Tỷ trọng % | |

| N1: Nợ đủ tiêu chuẩn | 531.894 | 99.112 | 694.523 | 99.168 | 809.549 | 99.216 |

| N2: Nợ cần chú ý | 2.335 | 0.435 | 2.412 | 0.344 | 2.136 | 0.262 |

| N3: Nợ dưới tiêu chuẩn | 1.247 | 0.232 | 1.567 | 0.224 | 1.823 | 0.223 |

| N4: Nợ nghi ngờ | 0.702 | 0.131 | 0.797 | 0.114 | 0.812 | 0.100 |

| N5: Nợ có khả năng mất vốn | 0.482 | 0.090 | 1.051 | 0.150 | 1.63 | 0.200 |

| Nợ quá hạn | 4.766 | 0.888 | 5.827 | 0.832 | 6.401 | 0.784 |

| Nợ xấu (N3+N4+N5) | 2.431 | 0.453 | 3.415 | 0.488 | 4.265 | 0.523 |

| Dư nợ cho vay ngắn hạn DNVVN | 536.66 | 100 | 700.35 | 100 | 815.95 | 100 |

Hoạt động cho vay là hoạt động tạo ra nguồn thu chính cho Chi nhánh. Với mục tiêu chung của Chi nhánh là duy trì mức tăng trưởng hợp lý, tập trung xử lý nợ xấu, làm trong sạch tình hình tài chính của Chi nhánh trước khi thực hiện cổ phần hóa theo tinh thần chỉ đạo của Ngân hàng Đầu tư và Phát triển Việt Nam.

Năm 2010 tổng dư nợ cho vay ngắn hạn DNVVN đạt 700.35 tỷ đồng, tăng trưởng 30.5% 10 so với năm 2009 ; năm 2011 ở mức 815.95 tỷ đồng, tăng trưởng 16.51% 11 so với năm 2010. Trên cơ sở nền tảng khách hàng truyền thống, Chi nhánh đã chú trọng mở rộng cho vay ngắn hạn đối với các khách hàng là doanh nghiệp nhỏ và vừa như: cho vay trả lương nhân viên, mua ô tô và các hình thức cho vay thấu chi qua tài khoản… Nhờ đó, danh mục khách hàng ngắn hạn DNVVN của Chi nhánh được đa dạng hóa, cơ cấu tín dụng được điều chỉnh theo hướng tích cực.

– Về tỷ lệ nợ quá hạn :

Qua bảng số liệu trên ta thấy tỷ lệ nợ quá hạn của hoạt động cho vay ngắn hạn DNVVN xuyên suốt trong giai đoạn 2009 – 2011 của Chi nhánh luôn nhỏ hơn 1%. Tỷ lệ nợ quá hạn năm 2009 là 0.888%, năm 2010 là 0.832%, năm 2011 là 0.784%. Tỷ lệ nợ quá hạn luôn ở mức nhỏ và có xu hướng giảm qua các năm dù doanh số cho vay và tổng dư nợ tăng. Chất lượng tín dụng được cải thiện mạnh mẽ như vậy là do BIDV Quảng Trị đã tập trung thực hiện nghiêm túc chủ trương kiểm soát chặt chẽ tăng trưởng tín dụng để kiềm chế lạm phát và duy trì mức tăng trưởng hợp lý, tập trung xử lý nợ, tích cực thu hồi nợ đến hạn, ưu tiên cho vay khách hàng có năng lực tài chính tốt để nhanh thu hồi nợ, tuân thủ các chỉ đạo của Ngân hàng Đầu tư và Phát triển Việt Nam về công tác tín dụng. Có thể nói, giai đoạn 2009 – 2010 là giai đoạn chịu ảnh hưởng của hậu khủng hoảng, năm 2011 kinh tế Việt Nam bất ổn định nhưng BIDV Quảng Trị vẫn giữ được tỷ lệ nợ quá hạn rất nhỏ. Điều này cho thấy thành công của Chi nhánh trong công tác thu hồi nợ quá hạn.

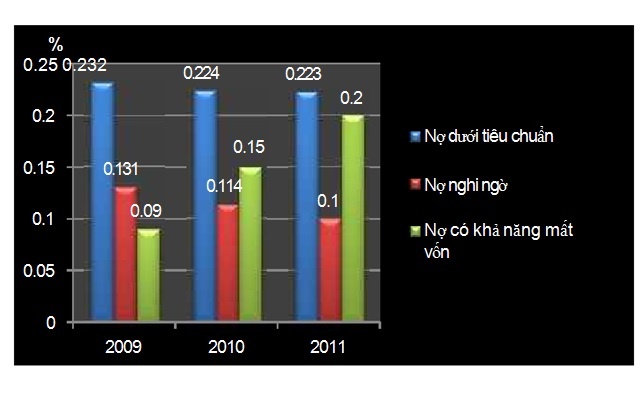

Về tỷ lệ nợ xấu

Biểu đồ 2.5: Cơ cấu tỷ lệ nợ xấu cho vay ngắn hạn DNVVN (2009 – 2011)

Tỷ lệ nợ xấu của hoạt động cho vay ngắn hạn DNVVN trong giai đoạn 2009 – 2011 luôn ở mức thấp và nhỏ hơn 0.6%, tuy nhiên tỷ lệ này có xu hướng tăng qua các năm. Điều này cho thấy công tác thu hồi nợ là tương đối tốt, đã cho thấy nỗ lực của Chi nhánh trong công tác thu hồi nợ. Đi sâu vào thành phần nợ xấu ta thấy, Tỷ lệ nợ Nhóm 3 là nợ dưới tiêu chuẩn và Nhóm 4 là nợ nghi ngờ có xu hướng giảm qua các năm. Còn nợ Nhóm 5 là nợ có khả năng mất vốn thì có xu hướng tăng và dần chiếm một tỷ trọng lớn trong tỷ lệ nợ xấu. Cụ thể, năm 2009 tỷ lệ nợ nhóm 5 là 0.09%, năm 2010 là 0.15%, năm 2011 là 0.2%. Đây là một điều không tốt. Nó sẽ ảnh hưởng đến nguồn vốn cũng như trích lập dự phòng cho nợ xấu từ đó ảnh hưởng đến lợi nhuận của Chi nhánh.

Nhìn chung, về công tác thu hồi và xử lý nợ của Chi nhánh là tương đối tốt. Tuy nhiên, cần phải có biện pháp xử lí tốt hơn nữa đối với nợ nhóm 5 để cải thiện tốt hơn nữa tình hình tài chính của Chi nhánh.

2.2.7. Phân tích tổng lợi nhuận cho vay trên tổng dư nợ bình quân

Bảng 2.12 : Lợi nhuận cho vay ngắn hạn DNVVN trên tổng dư nợ cho vay ngắn hạn DNVVN bình quân (2009 – 2011)

ĐVT: Tỷ đồng

| Khoản mục | Năm 2009 | Năm 2010 | Năm 2011 |

| Lợi nhuận cho vay ngắn hạn DNVVN | 12.46 | 18.07 | 21.56 |

| Dư nợ cho vay ngắn hạn DNVVN bình quân | 446.02 | 618.505 | 758.15 |

| Lợi nhuận / Dư nợ bình quân (%) | 2.79 | 2.92 | 2.84 |

Chỉ tiêu này phản ánh khả năng sinh lời của các khoản tín dụng. Đây là một nhân tố quan trọng trong đánh giá chất lượng cho vay của Ngân hàng. Nó cho ta biết một đồng nợ mang lại bao nhiêu đồng lợi nhuận. Tỷ lệ này càng cao thì lợi nhuận từ hoạt động cho vay càng lớn. Qua bảng số liệu, ta thấy vào năm 2009 cứ 100 đồng vốn cho vay thì tạo ra 2.79 đồng lợi nhuận. Con số này tăng lên là 2.92 vào năm 2010 và 2.84 vào năm 2011. Điều này chứng tỏ lợi nhuận từ hoạt động cho vay ngắn hạn đối với DNVVN có xu hướng ngày càng được gia tăng.

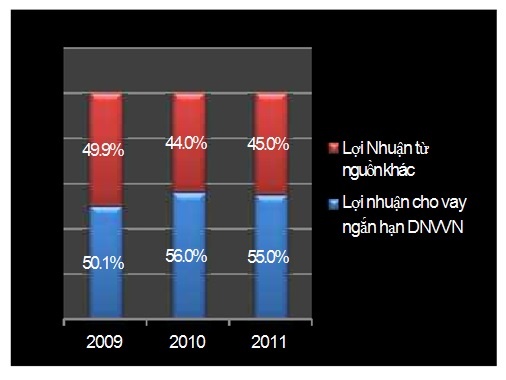

Biểu đồ 2.6: Cơ cấu lợi nhuận BIDV Quảng Trị (2009 – 2011)

Hoạt động cho vay ngắn hạn đối với DNVVN là hoạt động cho vay chủ yếu của Chi nhánh. Nên lợi nhuận từ cho vay ngắn hạn DNVVN cũng chiếm phần lớn lợi nhuận của toàn Chi nhánh. Vào năm 2009, lợi nhuận từ cho vay ngắn hạn DNVVN chiếm 50.1% trong tổng lợi nhuận và tăng lên 56% vào năm 2010 và 55% vào năm 2011. Lợi nhuận từ hoạt động cho vay ngắn hạn DNVVN tăng lên về chất lượng cũng như số lượng đã cho thấy kết quả khả quan từ hoạt động cho vay ngắn hạn DNVVN trong giai đoạn này.

2.2.8. Phân tích tỷ lệ dư nợ cho vay trên tổng nguồn vốn huy động

Bảng 2.13 : Dư nợ cho vay ngắn hạn DNVVN trên vốn huy động (2009 – 2011)

ĐVT: Tỷ đồng

| Khoản mục | Năm 2009 | Năm 2010 | Năm 2011 |

| Dư nợ cho vay ngắn hạn DNVVN | 536.66 | 700.35 | 815.95 |

| Tổng nguồn vốn huy động | 680.51 | 850.59 | 1078.03 |

| Dư nợ / vốn huy động (%) | 78.86 | 82.34 | 75.69 |