Phòng Tiền tệ – Kho quỹ

Trực tiếp thực hiện các nghiệp vụ về quản lý kho tiền và quỹ nghiệp vụ. Trực tiếp thực hiện các nghiệp vụ về quỹ (thu, chi, xuất, nhập); phát triển các giao dịch ngân quỹ; phối hợp chặt chẽ với phòng Dịch vụ khách hàng thực hiện nghiệp vụ thu chi tiền mặt tại quầy, phục vụ thuận tiện, an toàn cho khách hàng giao dịch một cửa. Đề xuất, tham mưu với Giám đốc về các biện pháp và thực hiện đúng quy trình quản lý về kho, quỹ; áp dụng các biện pháp và chịu trách nhiệm hoàn toàn về đảm bảo an toàn kho quỹ và an ninh tiền tệ, bảo đảm an toàn tài sản của Ngân hàng và khách hàng.

– Các phòng giao dịch (Phòng GD Đông Hà và Phòng GD Vĩnh Linh Phòng GD Nam Đông Hà)

Trực tiếp thực hiện nghiệp vụ theo phạm vi được ủy quyền đảm bảo tuân thủ đúng các quy định của pháp luật và các quy trình nghiệp vụ…

– Phòng Kế hoạch – Tổng hợp

Trực tiếp quản lý cân đối nguồn vốn đảm bảo các cơ cấu lớn và quản lý các hệ số an toàn theo quy định…; tham mưu, giúp việc cho Giám đốc điều hành nguồn vốn; chịu trách nhiệm về việc đề xuất chính sách biện pháp, giải pháp phát triển nguồn vốn để đáp ứng yêu cầu phát triển tín dụng của Chi nhánh và các biện pháp giảm chi phí vốn để góp phần nâng cao lợi nhuận; đề xuất các biện pháp nâng cao hiệu suất sử dụng vốn; trực tiếp thực hiện nghiệp vụ kinh doanh tiền tệ với các khách hàng theo quy định…

– Phòng dịch vụ khách hàng

Trực tiếp thực hiện nhiệm vụ giao dịch với khách hàng, thực hiện công tác tiếp thị các sản phẩm dịch vụ ngân hàng đối với khách hàng; Tiếp nhận các thông tin phản hồi từ khách hàng về dịch vụ, tiếp thu, đề xuất hướng dẫn cải tiến. Trực tiếp thực hiện, xử lý, tác nghiệp và hạch toán kế toán các giao dịch đối với khách hàng.

Chịu trách nhiệm hoàn toàn về tính chính xác, đúng đắn của các giao dịch, đảm bảo an toàn tiền vốn, tài sản của Ngân hàng và khách hàng; thực hiện đúng quy trình nghiệp vụ, đúng thẩm quyền và thực hiện đầy đủ các biện pháp kiểm soát nội bộ trước khi hoàn tất một giao dịch với khách hàng…

– Tổ điện toán

Trực tiếp quản lý, quản trị hệ thống phân quyền truy cập, kiểm soát tại Chi nhánh, tổ chức vận hành hệ thống thiết bị tin học và các chương trình phần mềm được áp dụng ở Chi nhánh theo đúng quy định, quy trình của BIDV.

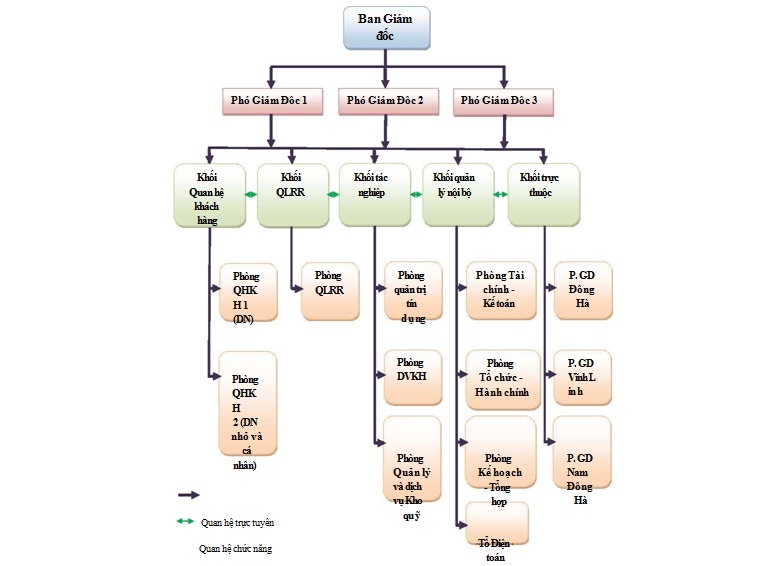

Sơ đồ 2.1: Sơ đồ tổ chức bộ máy hoạt động tại Ngân hàng BIDV – Quảng Trị

(Nguồn: Phòng tổ chức hành chính Ngân hàng BIDV – Quảng Trị)

2.1.4. Tình hình lao động Trong giai đoạn 2009 – 2011, tình hình lao động của Ngân hàng Đầu tư và Phát triển Việt Nam – Chi nhánh Quảng Trị không ngừng được tăng lên về số lẫn chất lượng.

Về số lượng: Lượng nhân viên tăng trưởng 6% trong năm 2010 tương ứng với 5 nhân viên. Đặc biệt, Chi nhánh mở thêm phòng giao dịch Nam Đông Hà để nhằm phát triển hoạt động kinh doanh, mở rộng quy mô chi nhánh và phục vụ khách hàng tốt hơn nên số lượng nhân viên vào năm 2011 lên đến 99 nhân viên và tăng 15% so với năm 2010.

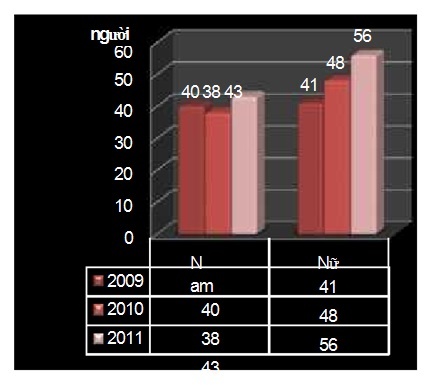

Biểu đồ 2.1: Tình hình lao động tại BIDV Quảng Trị phân loại theo giới tính (2009 – 2011)

Bảng 2.3:Tình hình lao động tại NH BIDV Quảng Trị phân loại theo trình độ (2009 – 2011)

2009 2010 2011 2010/2009 2011/2010

| Khoản mục | SL | % | SL | % | SL | % | +/- | % | +/- | % |

| Đại học, trên đại học | 55 | 67.9 | 63 | 73.3 | 80 | 80.8 | 8 | 14.55 | 17 | 26.98 |

| Cao đẳng, trung cấp | 14 | 17.3 | 13 | 15.1 | 11 | 11.1 | -1 | -7.14 | -2 | -15.38 |

| Lao động phổ thông | 12 | 14.8 | 10 | 11.6 | 8 | 8.1 | -2 | -16.67 | -2 | -20.00 |

| Tổng số lao động | 81 | 100.0 | 86 | 100.0 | 99 | 100.0 | 5 | 6.17 | 13 | 15.12 |

Có thể bạn quan tâm!

-

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 1

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 1 -

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 2

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 2 -

Sự Cần Thiết Nâng Cao Chất Lượng Cho Vay Ngắn Hạn Dnvvn

Sự Cần Thiết Nâng Cao Chất Lượng Cho Vay Ngắn Hạn Dnvvn -

Doanh Số Cho Vay Ngắn Hạn Dnvvn Theo Quý (2009 – 2011)

Doanh Số Cho Vay Ngắn Hạn Dnvvn Theo Quý (2009 – 2011) -

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 6

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 6 -

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 7

Giải pháp chủ yếu nâng cao chất lượng cho vay ngắn hạn doanh nghiệp vừa và nhỏ tại Ngân Hàng Đầu Tư Và Phát Triển Việt Nam chi nhánh Quảng Trị - 7

Xem toàn bộ 64 trang tài liệu này.

(Nguồn: Phòng tổ chức hành chính tại NH BIDV Quảng Trị)

Về chất lượng: Nhìn chung trong tổng số lao động, tỷ trọng lao động nữ cao hơn lao động nam và tăng qua các năm. Từ 51% năm 2009 lên đến 57% năm 2011 điều này là do đặc điểm của Chi nhánh là có mật độ giao dịch với khách hàng lớn nên đòi hỏi sự cẩn thận, thân thiện của nhân viên nữ… Xét về trình độ, vào năm 2011 số lượng nhân viên có trình độ Đại học và trên Đại học chiếm phần lớn và có xu hướng tăng qua các năm và chiếm trên 80% so với số lượng nhân viên trên toàn Chi nhánh và tỷ lệ nhân viên có trình độ cao đẳng, trung cấp chỉ còn 11%.

Điều này cho thấy Chi nhánh đã có sự chú trọng vào việc tạo điều kiện cho cán bộ đi học nâng cao trình độ nghiệp vụ, cũng như tăng cường chất lượng công tác tuyển dụng đầu vào.

2.1.5. Quy trình tín dụng KHDN tại Ngân hàng đầu tư và phát triển – Chi nhánh Quảng Trị

Bước 1: Tiếp thị khách hàng và lập báo cáo đề xuất tín dụng.

Bước 2: Thẩm định rủi ro.

Bước 3: Phê duyệt cấp tín dụng.

Bước 4: Thực hiện các thủ tục sau khi phê duyệt.

Bước 5: Giải ngân/Phát hành bảo lãnh.

Bước 6: Giám sát và kiểm soát.

Bước 7: Điều chỉnh các khoản vay.

Bước 8: Thu nợ, lãi, phí.

Bước 9: Xử lý, thu hồi nợ quá hạn.

Bước 10: Thanh lý hơp đồng tín dụng.

(Quy trình cho vay Doanh nghiệp cụ thể tại PHỤ LỤC 3)

– Đánh giá về quy trình tín dụng KHDN tại Ngân hàng Đầu tư và Phát triển Việt Nam – Chi nhánh Quảng Trị:

Quy trình tín dụng KHDN của BIDV quy định rõ ràng từng bước từ khâu tiếp nhận hồ sơ cho tới khâu thanh lý hợp đồng tín dụng. Trong từng khâu thì quy định chính xác nhiệm vụ, chức năng của từng bộ phận cũng như cá nhân và quy trình được thay đổi để phù hợp với từng giai đoạn phát triển của nền kinh tế. Tuy nhiên, quy trình tín dụng KHDN chưa quy định rõ ràng cho từng hoạt động như cho vay ngắn hạn hay đối với loại hình DNVVN hay DN lớn. Điều này sẽ gây ra hạn chế khi thực hiện cho vay ngắn hạn DNVVN. Sẽ làm tăng lên các thủ tục không cần thiết khi cho vay ngắn hạn hoặc một số giấy tờ không cần thiết đối với DNVVN, từ đó kéo dài thời gian giải ngân làm ảnh hưởng đến hoạt động của Ngân hàng cũng như DNVVN.

2.1.6. Sản phẩm cho vay ngắn hạn Doanh nghiệp tại Ngân hàng đầu tư và phát triển – Chi nhánh Quảng Trị

– Cho vay Ngắn hạn thông thường

Là sản phẩm cho vay bổ sung vốn lưu động phục vụ nhu cầu sản xuất, kinh doanh của doanh nghiệp.

– Thấu chi doanh nghiệp

Là sản phẩm cho vay bổ sung vốn lưu động, đáp ứng nhu cầu đột xuất của doanh nghiệp để bù đắp thiếu hụt vốn kinh doanh tạm thời, theo đó, khách hàng được tiêu vượt số tiền (dư có) trên tài khoản tiền gửi thanh toán (TKTGTT) mở tại BIDV.

– Cho vay thi công xây lắp

Là sản phẩm đáp ứng nhu cầu bổ sung vốn lưu động cho doanh nghiệp hoạt động trong lĩnh vực thi công, xây lắp để thi công, lắp đặt thiết bị cho các công trình xây dựng, cơ sở hạ tầng, …

– Cho vay đóng tàu

Là sản phẩm tài trợ bổ sung vốn lưu động phục vụ doanh nghiệp thi công đóng tàu (gồm các loại tàu biển, tàu đặc dụng, tàu sông, sàlan và các thiết bị vận tải thủy khác).

(Đặc điểm, lợi ích của các hình thức cho vay ngắn hạn Doanh nghiệp của BIDV tại PHỤ LỤC4) Đánh giá về sản phẩm, dịch vụ cho vay ngắn hạn DN:

Sản phẩm cho vay ngắn hạn DN của BIDV hiện nay khá đa dạng và phong phú, ngoài các sản phẩm cho vay ngắn hạn thông thường như: cho vay theo món và cho vay theo hạn mức tín dụng.. Còn có những sản phẩm mới phù hợp với nhu cầu thị trường như: cho vay đóng tàu, cho vay thi công xây lắp, chiết khấu doanh nghiệp… Cho thấy BIDV đã nắm bắt khá tốt nhu cầu vay vốn ngắn hạn đối với doanh nghiệp nhằm nâng cao chất lượng lượng cho vay doanh nghiệp.

2.1.7. Số lượng Doanh nghiệp vừa và nhỏ

Ngân hàng Đầu tư và Phát triển Quảng Trị có uy tín hàng đầu tại địa bàn, có bề dày truyền thống, có nhiều kinh nghiệm trong lĩnh vực cho vay đầu tư phát triển, đặc biệt là trong lĩnh vực cho vay đầu tư đối với các DNVVN.

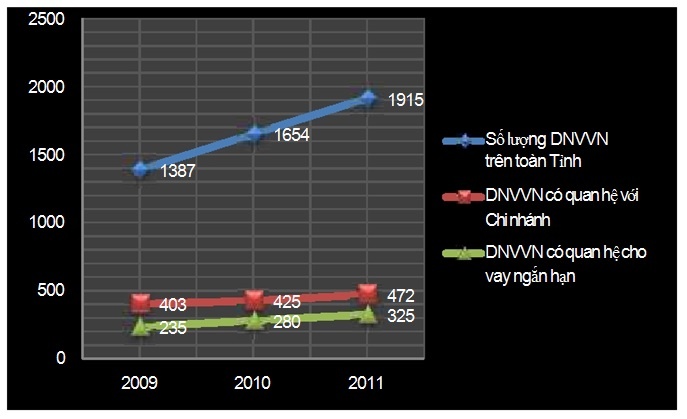

Biểu đồ 2.2 : Số lượng DNVVN có quan hệ cho vay ngắn hạn với BIDV Quảng Trị (2009 – 2011)

Bảng 2.4 : Tỷ lệ DNVVN có quan hệ cho vay ngắn hạn trên DNVVN có quan hệ với BIDV Quảng Trị (2009 – 2011)

| Khoản mục | 2009 | 2010 | 2011 |

| Tỷ trọng DNVVN so với toàn Tình (%) | 29.1 | 25.7 | 24.6 |

| DNVVN có quan hệ cho vay ngắn hạn/ DNVVN có quan hệ với Chi nhánh (%) | 58.3 | 65.9 | 68.9 |

Nhìn vào biểu đồ thì ta thấy số lượng DNVVN trên địa bàn Tỉnh tăng mạnh qua các năm. Vào năm 2009, số lượng DNVVN có quan hệ với Chi nhánh là 403 doanh nghiệp chiếm 29.1% so với toàn Tỉnh, con số này vào năm 2010 lần lượt là 425 doanh nghiệp và 25.7%, vào 2011 là 472 doanh nghiệp và 24.6%. Xét về tuyệt đối thì số lượng doanh nghiệp có quan hệ với Chi nhánh tăng qua các năm, tuy nhiên thị phần khách hàng tín dụng của BIDV Quảng Trị đang có xu hướng giảm dần. Nguyên nhân là các DNVVN đăng kí thành lập và hoạt động ngày càng nhiều trên địa bàn Tỉnh, bên cạnh đó còn có sự cạnh tranh của các Ngân hàng khác. Mặt khác, còn do việc lãi suất liên tục ở mức cao trong năm 2011 gây khó khăn cho doanh nghiệp khi vay vốn.

Ngược lại với xu hướng đang giảm đối với tỷ trọng DNVVN trên toàn Tỉnh thì tỷ lệ DNVVN có quan hệ cho vay ngắn hạn so với DNVVN có quan hệ với Chi nhánh thì lại có xu hướng tăng. Điều này chứng tỏ nghiệp vụ cho vay ngắn hạn DNVVN hoạt động ngày càng hiệu quả. 2.1.8. Kết quả hoạt động kinh doanh Ngân hàng đầu tư và phát triển – Chi nhánh Quảng Trị

Bảng 2.5: Tình hình kinh doanh BIDV Quảng Trị (2009 – 2011)

ĐVT: Tỷ đồng

| Khoản mục | Năm 2009 | Năm 2010 | Năm 2011 | 2010/2009 | 2011/2010 | ||

| +/- | % | +/- | % | ||||

| I. Thu | 115.71 | 146.81 | 175.58 | 31.1 | 26.88 | 28.77 | 19.60 |

| 1. Thu từ lãi | 105.48 | 132.95 | 157.69 | 27.47 | 26.04 | 24.74 | 18.61 |

| 2. Thu phi lãi | 9.03 | 12.48 | 16.37 | 3.45 | 38.21 | 3.89 | 31.17 |

| 3. Thu nhập bất thường | 1.2 | 1.38 | 1.52 | 0.18 | 15.00 | 0.14 | 10.14 |

| II. Chi phí | 90.85 | 114.56 | 136.36 | 23.71 | 26.10 | 21.8 | 19.03 |

| 1. Chi phí trả lãi | 72.9 | 93.13 | 112.17 | 20.23 | 27.75 | 19.04 | 20.44 |

| 2. Chi phí phi lãi | 0.61 | 0.93 | 1.11 | 0.32 | 52.46 | 0.18 | 19.35 |

| 3. Chi phí hoạt động | 17.34 | 20.5 | 23.08 | 3.16 | 18.22 | 2.58 | 12.59 |

| III. Lợi Nhuận | 24.86 | 32.25 | 39.22 | 7.39 | 29.73 | 6.97 | 21.61 |

(Nguồn: Phòng KHDN Ngân hàng BIDV – Chi nhánh Quảng Trị)

– Về các khoản Thu: Khoản thu từ lãi chiếm tỷ trọng lớn nhất trên 90%1 trên tổng các khoản thu của Chi nhánh điều này cho thấy hoạt động cho vay là một trong những hoạt động kinh doanh chính của Chi nhánh. Thu từ lãi tăng trưởng tương đối cao với tỷ lệ của năm 2010 là 26.04% tuy nhiên giảm về mức 18.61% vào năm 2011. Sự tăng trưởng cao vào năm 2010 là nhờ vào chính sách chủ động ngăn chặn suy giảm kinh tế trong 6 tháng đầu năm 2009 của NHNN, bên cạnh đó các khoản cho vay vào năm 2010 của Chi nhánh chủ yếu là các khoản cho vay ngắn hạn nên lãi thu được tạo ra trong năm lớn. Sự suy giảm vào năm 2011 là do lạm phát năm 2010 của Việt Nam cũng đã tăng cao lên mức hai con số (11,8%) vào cuối năm 2010 và tiền đồng Việt Nam (VND) bị trượt giá dẫn đến chính sách thắt chặt tiền tệ để hạn chế tăng trưởng tín dụng của NHTM.

Cùng với hoạt động chính là cho vay Chi nhánh cũng tập trung vào các hoạt động dịch vụ như: bảo lãnh, tài trợ xuất nhập khẩu, tư vấn tài chính, hoạt động thẻ… Các hoạt động này đã đem lại một nguồn thu đáng kể cho Chi nhánh với 9.03 tỷ đồng năm 2009 và tăng ổn định với tốc độ trên 30%. Từ kết quả trên đã cho thấy những nỗ lực trong việc phát triển đa dạng sản phẩm dịch vụ của BIDV nói chung, và Chi nhánh BIDV Quảng Trị nói riêng. Điều này sẽ đem lại nhiều lợi ích cho khách hàng và rộng hơn là định hướng phát triển sản phẩm dịch vụ tiên tiến đón đầu sự phát triển của nền kinh tế. Thu từ dịch vụ sẽ còn góp phần không nhỏ trong tăng trưởng các nguồn thu của Chi nhánh.

– Về chi phí: Song song với việc thu nhập từ lãi tăng thì chi phí trả lãi cũng tăng với một tốc độ gần tương đương, điều này cũng dể hiểu bởi huy động và cho vay là hai hoạt động có liên quan mật thiết với nhau. Tuy nhiên, chi phí trả lãi tăng mạnh hơn so với thu từ lãi, tăng 20.23 tỷ đồng tương ứng với 27.75% vào 2010 và đến 2011 là 19.04 tỷ đồng tương ứng 20.44%. Nguyên nhân là tại Chi nhánh thì lượng tiền gửi tiết kiệm chiếm phần lớn và có tốc độ tăng cao khiến cho việc trả lãi lớn. Ngoài ra, còn có các khoản chi bảo hiểm tiền gửi nhằm giảm thiểu rủi ro.

Đối với chi phí phi lãi thì tăng trưởng mạnh vào năm 2010 là do Chi nhánh đã tập trung chi phí cho công nghệ như trang bị máy tính xách tay cho mỗi phòng để đáp ứng nhanh yêu cầu công tác và gia tăng số lượng máy ATM. Ngoài ra, còn có khoản mục chi phí hoạt động có tốc độ tăng trưởng giảm qua các năm.

– Về lợi nhuận: năm 2010 tổng thu tăng 31.1 tỷ đồng tương ứng tăng 26.88% và tổng chi phí tăng 23.71 tỷ đồng tương ứng tăng 26.1% và năm 2011 tổng thu tăng 28.77 tỷ đồng tương ứng tăng 19.6% và tổng chỉ phí tăng 21.8 tỷ đồng tương ứng tăng 19.03%. Tốc độ tăng của tổng chi phí gần xấp xỉ tốc độ tăng của tổng thu. Tuy nhiên, xét về số tuyệt đối thì tổng thu lại lớn hơn làm cho lợi nhuận vào năm 2010 của Chi nhánh đạt 32.25 tỷ đồng tăng 7.39 tỷ đồng tương ứng tăng 29.73% và lợi nhuận đạt 39.22 tỷ đồng tăng 6.97 tỷ đồng tương ứng tăng 21.61% vào năm 2011. Mặc dù tình hình kinh doanh gặp nhiều khó khăn nhưng với chính sách kinh doanh hợp lý và đúng đắn trong việc quản lý chi phí đã giúp cho Chi nhánh có được lợi nhuận tăng trưởng ở mức tốt.

2.2. Thực trạng chất lượng cho vay ngắn hạn Doanh nghiệp vừa và nhỏ tại Ngân hàng đầu tư và phát triển Việt Nam – Chi nhánh Quảng Trị

2.2.1. Tình hình huy động vốn

Huy động vốn là nghiệp vụ quan trọng không thể thiếu song hành với nghiệp vụ tín dụng trong ngân hàng thương mại. Đây là nghiệp vụ tạo vốn cho hầu hết các hoạt động của ngân hàng. Do đây là nguồn vốn huy động chủ yếu nên thu hút càng nhiều vốn thì ngân hàng thương mại càng có khả năng đạt lợi nhuận cao hơn vì có vốn mạnh ngân hàng dễ dàng đẩy mạnh nghiệp vụ cho vay và mở rộng thêm các hoạt động sinh lời khác. Vì vậy ngân hàng cần tích cực mở rộng, nâng cao chất lượng dịch vụ và đa dạng hóa các hình thức huy động vốn để thu hút nguồn vốn nhàn rỗi từ dân cư cũng như các tổ chức kinh tế trên địa bàn Tỉnh nhằm tạo nguồn vốn tín dụng để đáp ứng kịp thời nhu cầu vốn của các thành phần kinh tế. Nghiệp vụ huy động vốn được thực hiện qua nhiều cách: tiền gửi thanh toán, tiền gửi cá nhân, tiền gửi tiết kiệm, phát hành giấy tờ có giá…

Bảng 2.6: Tình hình huy động vốn của Ngân hàng BIDV Quảng Trị (2009 – 2011)

| Khoản mục | Năm 2009 | Năm 2010 | Năm 2011 | 2010/2009 | 2011/2010 | ||

| +/- | % | +/- | % | ||||

| 1. Tiền gửi thanh toán | 242.04 | 279.78 | 314.64 | 37.74 | 15.59 | 34.86 | 12.46 |

| 2. Tiền gửi tiết kiệm | 429.56 | 560.09 | 750.85 | 130.5 | 30.39 | 190.8 | 34.06 |

| 3. Giấy tờ có giá | 8.908 | 10.72 | 12.539 | 1.812 | 20.34 | 1.819 | 16.97 |

| 680.51 | 850.59 | 1078.03 | 170.1 | 24.99 | 227.4 | 26.74 | |

| Vốn huy động | |||||||

(Nguồn: Phòng KHDN Ngân hàng BIDV Quảng Trị)

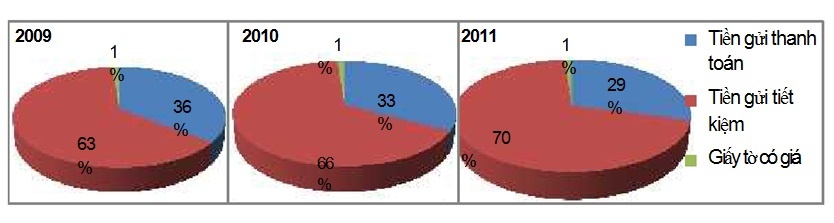

Trong các loại tiền gửi, tiền gửi thanh toán nhằm mục đích nhằm đảm bảo an toàn về tài sản, thực hiện các khoản chi trả trong hoạt động sản xuất kinh doanh, chi trả lương cho nhân viên của doanh nghiệp, đồng thời hạn chế được chi phí tổ chức thanh toán, bảo quản tiền và vận chuyển tiền… Hiện tại, tiền gửi thanh toán ở Chi nhánh chủ yếu là các tổ chức kinh tế. Qua bảng số liệu ta thấy, về mặt tuyệt đối thì lượng tiền gửi thanh toán tăng qua các năm. Tuy nhiên, tỷ lệ cơ cấu tiền gửi thanh toán trên tổng vốn huy động và tốc độ tăng trưởng của nó lần lượt vào năm 2010 là 33% 2 và 15.59%, năm 2011 là 29% 3 và 12.46% đang có xu hướng giảm dần. Nguyên nhân khách quan là tình hình kinh tế 2011 biến động mạnh, rủi ro cao nên có thể là các doanh nghiệp co cụm lại giảm hoạt động sản xuất kinh doanh.

Một nguyên nhân chủ yếu nữa là các tiện ích từ các sản phẩm dịch vụ thanh toán của Chi nhánh vẫn chưa đủ mạnh để thu hút thêm các khách hàng cá nhân trên địa bàn nên vẫn chưa phát huy hết được hiệu quả của loại hình huy động này.

Như trên đã nói, tình hình kinh tế vĩ mô cuối năm 2010 và năm 2011 bất ổn định: thị trường chứng khoán ‘’ngủ đông’’, thị trường vàng, lãi suất, tỷ giá thì “nóng – lạnh” bất ổn, bất động sản đóng băng. Điều này ảnh hưởng rất lớn đến tâm lý của người gửi tiền. Họ cần một nơi gửi tiền an toàn và có thể sinh lợi nên giải pháp gửi tiết kiệm Ngân hàng là tối ưu nhất. Cụ thể, trong năm 2010, tốc độ tăng trưởng của tiền gửi tiết kiệm là 30.39% so với năm 2009 và năm 2011 tăng trưởng 34.06% so với 2010. Để có được điều này cũng phải kể đến việc Chi nhánh sử dụng linh hoạt các hình thức huy động vốn như tiết kiệm hưởng lãi suất bậc thang, tiết kiệm rút gốc linh hoạt, tiết kiệm lãi suất thả nổi.. với mức lãi suất hấp dẫn và có nhiều phần thưởng nên thu hút được nhiều khách hàng.

Biểu đồ 2.3: Cơ cấu nguồn vốn huy động của BIDV Quảng Trị (2009 – 2011)

2 33%=279.78/850.59

3 29%=314.64/1078.03

Nguồn vốn chiếm một tỷ trọng nhỏ trong tổng nguồn vốn huy động của Chi nhánh đó là từ phát hành giấy tờ có giá. Với giá trị 8.908 tỷ đồng vào năm 2009, 10.72 tỷ đồng vào năm 2010 và 12.539 tỷ đồng năm 2011 và nguồn vốn này luôn chiếm dưới 2% trong tổng nguồn vốn huy động . Điều này cho thấy BIDV Quảng Trị vẫn còn nhiều hạn chế trong huy động giấy tờ có giá.

Qua biểu đồ cho thấy, huy động vốn của Chi nhánh tập trung vào sản phẩm tiền gửi tiết kiệm nên xu hướng biến động của tổng nguồn vốn chịu tác động lớn của xu hướng tăng của tiền gửi tiết kiệm. Tổng vốn huy động năm 2009 đạt 680.51 tỷ đồng. Năm 2010, nền kinh tế có những dấu hiệu lạc quan hơn thì huy động vốn đã đạt được những kết quả tốt. Nguồn vốn huy động đạt được 850.59 tỷ đồng tăng 170.1 tỷ đồng tương ứng 24.99% so với năm 2009. Đến năm 2011, vốn huy động ở mức 1078.03 tỷ đồng với tốc độ 26.74% so với năm 2010.

Như vậy, mặc dù trong giai đoạn 2009 – 2012 tình hình kinh tế thế giới nói chung và Việt Nam nói riêng gặp nhiều khó khăn. Tuy nhiên, nguồn vốn của Chi nhánh vẫn tăng trưởng đều qua các năm. Điều này cho thấy, Chi nhánh ngày càng chủ động hơn trong công tác huy động vốn để từ đó có thể nâng cao chất lượng sử dụng vốn hơn nữa.

2.2.2. Phân tích chung tình hình cho vay ngắn hạn DNVVN

Qua bảng số liệu ta thấy: Cơ cấu doanh số cho vay DNVVN thì cho vay ngắn hạn chiếm tỉ trọng chủ yếu. Cụ thể, năm 2009 doanh số cho vay ngắn hạn chiếm 65.2%, trong năm 2010 chiếm 67.6%, năm 2011 chiếm 66.6%.

Trong giai đoạn 2009 – 2011, nền kinh tế Việt Nam có khá nhiều biến động.

Năm 2009, đây là thời kỳ hậu khủng hoảng, các DNVVN vượt qua được khủng hoảng thì đã cho thấy được ‘’sức khỏe’’ của mình nên từ đó Chi nhánh cũng dần tăng cường cho vay hơn nữa. Bước sang năm 2010, nền kinh tế có nhiều bước tiến khả quan hơn, Chi nhánh đã tăng cường cho vay ngắn hạn DNVVN với tốc độ 52.26%4 so với năm 2009 và ở mức 1298.03 tỷ đồng. Năm 2011 là một năm bất ổn và chịu nhiều quy định của NHNN trong việc cho vay; vì vậy doanh số cho vay ngắn hạn DNVVN đạt mức 1592.12 tỷ đồng và tăng 22.66% 5 so với năm 2010.

Điều này đã cho thấy Chi nhánh đã cẩn trọng hơn trong thời kỳ bất ổn, thực hiện đúng quy định của NHNN, quy trình thẩm định rủi ro chặt chẽ từ đó giảm thiểu rủi ro cho Chi nhánh.

Bảng 2.7: Tình hình cho vay DNVVN (2009 – 2011)

ĐVT: Tỷ đồng

| TT | Khoản mục | Năm 2009 | Năm 2010 | Năm 2011 | |||

| Số tiền | Tỷ trọng % | Số tiền | Tỷ trọng % | Số tiền | Tỷ trọng % | ||

| 1 | Doanh số cho vay | 1307 | 1921.3 | 2389.67 | |||

| Ngắn hạn Dài hạn | 852.53 454.47 | 65.2 34.8 | 1298.03 623.27 | 67.6 32.4 | 1592.12 797.55 | 66.6 33.4 | |

| 2 | Doanh số thu nợ | 1066.02 | 1672.37 | 2225.7 | |||

| Ngắn hạn Dài hạn | 671.25 394.77 | 63.0 37.0 | 1134.34 538.03 | 67.83 32.17 | 1476.52 749.18 | 66.34 33.66 | |

| 3 | Dư nợ cho vay | 678.45 | 927.38 | 1091.35 | |||

| Ngắn hạn Dài hạn | 536.66 141.79 | 79.1 20.9 | 700.35 227.03 | 75.5 24.5 | 815.95 275.4 | 74.8 25.2 | |

| 4 | Nợ quá hạn | 7.327 | 9.09 | 10.56 | |||

| Ngắn hạn Dài hạn | 4.766 2.561 | 65.0 35.0 | 5.827 3.263 | 64.1 35.9 | 6.401 4.159 | 60.6 39.4 | |

| 5 | Tỷ lệ quá hạn | 1.08 | 0.98 | 0.97 | |||

| Ngắn hạn Dài hạn | 0.89 1.81 | 0.83 1.44 | 0.78 1.51 | ||||

Thu nợ là khâu quan trọng trong quá trình cho vay, không làm tốt khâu này thì xem như hoạt động kinh doanh của ngân hàng không có hiệu quả. Cũng như doanh số cho vay ngắn hạn DNVVN thì doanh số thu nợ ngắn hạn DNVVN cũng chiếm tỷ trọng lớn trong doanh số thu nợ. Tình hình thu nợ tương đối khả quan tăng từ 671.25 tỷ đồng năm 2009 lên 1134.34 tỷ đồng năm 2010 với tốc độ tăng 68.99%6 và ở mức 1476.52 tỷ đồng năm 2011 với tốc độ 30.17%7 . Như vậy, doanh số thu nợ ngắn hạn DNVVN đã đạt được những kết quả khả quan.

4 52.26%=(1298.03/852.53)-1

5 22.66%=(1592.12/1298.03)-1