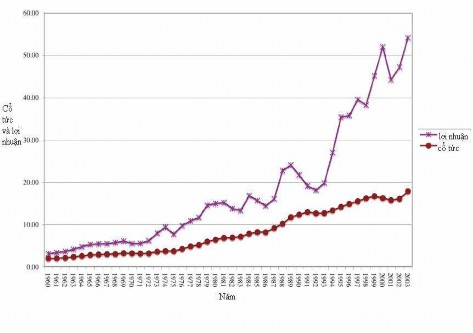

Hình 1.2 Quan hệ cổ tức và lợi nhuận ở Mỹ giai đoạn 1960 – 2004 Nguồn: Aswath Damodaran (2005), Applied Corporate Finance – A User’s

Manual, Second Edition, pp.445-481 [10]

Hình 1.2 cho thấy những thay đổi cổ tức đồng hành với những thay đổi trong lợi nhuận qua các năm và dãy biến động cổ tức thì bằng phẳng hơn so với dãy biến động lợi nhuận.

1.2.5.2 Cổ tức thường cố định

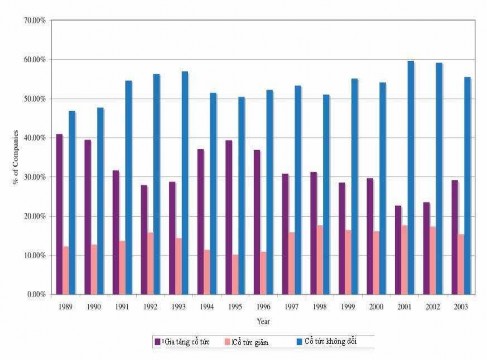

Nhìn chung các doanh nghiệp không thay đổi số tiền cổ tức thường xuyên. Việc thay đổi này rất miễn cưỡng, do một số nhân tố như mối quan tâm của doanh nghiệp là khả năng đạt được cổ tức cao hơn trong những thời điểm tương lai và đặc biệt là cách nhìn tiêu cực của thị trường khi cắt giảm cổ tức dẫn đến làm giảm giá cổ phiếu. Hình 1.3 cho thấy kết quả về tỷ lệ các doanh nghiệp gia tăng cổ tức, cắt giảm cổ tức và không thay đổi cổ tức.

Có thể bạn quan tâm!

-

Chính sách cổ tức cho các Ngân hàng Thương mại niêm yết tại Việt Nam: Thực trạng và giải pháp - 2

Chính sách cổ tức cho các Ngân hàng Thương mại niêm yết tại Việt Nam: Thực trạng và giải pháp - 2 -

Tỷ Lệ Lợi Nhuận Trả Cổ Tức (Dividend Payout Ratio)

Tỷ Lệ Lợi Nhuận Trả Cổ Tức (Dividend Payout Ratio) -

Ưu Tiên Của Cổ Đông (Mục Tiêu, Sở Thích Của Cổ Đông)

Ưu Tiên Của Cổ Đông (Mục Tiêu, Sở Thích Của Cổ Đông) -

Khái Quát Về Các Ngân Hàng Thương Mại Đang Niêm Yết:

Khái Quát Về Các Ngân Hàng Thương Mại Đang Niêm Yết: -

Tỷ Lệ Chi Trả Cổ Tức Của Các Ngân Hàng Niêm Yết

Tỷ Lệ Chi Trả Cổ Tức Của Các Ngân Hàng Niêm Yết -

Tỷ Suất Cổ Tức Của Các Ngân Hàng Trong S&p 500 Trong 2012

Tỷ Suất Cổ Tức Của Các Ngân Hàng Trong S&p 500 Trong 2012

Xem toàn bộ 110 trang tài liệu này.

Hình 1.3: Thay đổi cổ tức của các công ty Mỹ giai đoạn 1989 – 2003 Nguồn: Aswath Damodaran (2005), Applied Corporate Finance – A User’s Manual, Second Edition, pp.445-481 [10]

Ta có thể thấy, số lượng các doanh nghiệp không thay đổi cổ tức vượt trội hơn. Và trong các doanh nghiệp thay đổi cổ tức thì tỷ lệ trung bình các doanh nghiệp gia tăng cổ tức nhiều hơn các doanh nghiệp cắt giảm cổ tức.

1.2.5.3 Cổ tức ít biến động hơn lợi nhuận

Xuất phát từ việc miễn cưỡng trong việc gia tăng cổ tức, trừ khi họ cảm thấy có thể đạt được tỷ lệ cao hơn trong tương lai và chỉ cắt giảm cổ tức khi bị bắt buộc, cổ tức ổn định hơn lợi nhuận. Điều này cho thấy cổ tức không biến động nhiều như lợi nhuận theo từng năm và cũng được chứng minh bằng một số thực nghiệm:

Đầu tiên, độ biến thiên trong số liệu cổ tức quá khứ nhỏ hơn nhiều so với độ biến thiên của số liệu lợi nhuận quá khứ. Bằng việc sử dụng dữ liệu hằng năm về lợi nhuận và cổ tức từ năm 1960 đến năm 2003, ví dụ, độ lệch chuẩn của cổ tức là 5%, trong khi của lợi nhuận là khoảng 14%.

Thứ hai, độ lệch chuẩn trong tỷ suất lợi nhuận của các công ty là lớn hơn

nhiều so với độ lệch chuẩn của tỷ suất cổ tức. Hay nói cách khác, mức độ biến động của tỷ suất lợi nhuận của các doanh nghiệp là lớn hơn nhiều so với tỷ suất cổ tức.

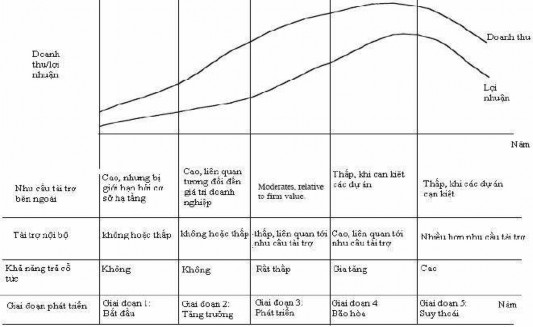

1.2.5.4 Chính sách cổ tức của một doanh nghiệp có xu hướng tùy thuộc vào vòng đời của doanh nghiệp

Chính sách cổ tức khác biệt tùy theo đặc trưng của vòng đời phát triển của doanh nghiệp, do những thay đổi trong tỷ lệ phát triển, dòng tiền và các cơ hội đầu tư. Chu kỳ đời sống có thể chia làm 5 giai đoạn phát triển: khởi sự, tăng trưởng, phát triển, bão hòa và suy thoái. Và có mối quan hệ giữa các giai đoạn phát triển này với chính sách cổ tức. Cụ thể, các doanh nghiệp trong giai đoạn tăng trưởng với nhiều cơ hội đầu tư thường không chi trả cổ tức, trong khi các doanh nghiệp ổn định với dòng tiền lớn và ít dự án thường có xu hướng trả cổ tức nhiều hơn.

Hình 1.4: Chính sách cổ tức theo vòng đời doanh nghiệp

Nguồn: Aswath Damodaran (2005), Applied Corporate Finance – A User’s Manual, Second Edition, pp.445-481 [10]

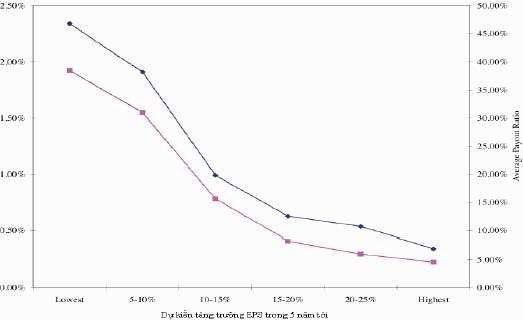

Mối quan hệ giữa chính sách cổ tức và tăng trưởng có vẻ mang tính trực giác. Nhưng điều này được thể hiện qua việc xem xét mối quan hệ giữa tỷ lệ trả cổ tức và tỷ lệ tăng trưởng dự kiến của các doanh nghiệp. Ví dụ, ta chia các doanh nghiệp trên thị trường chứng khoán New York trong tháng 1/2004 ra làm 6 loại, dựa trên các đánh giá của các chuyên gia về tỷ lệ tăng trưởng EPS dự kiến trong 5 năm tới và tỷ lệ lợi nhuận trả cổ tức dự kiến cho mỗi loại.

Hình 1.5: Cổ tức của các công ty Mỹ phân loại theo tăng trưởng EPS. Nguồn: Aswath Damodaran (2005), Applied Corporate Finance – A User’s

Manual, Second Edition, pp.445-481 [10]

Qua hình 1.5 ta thấy, các doanh nghiệp với tỷ lệ tăng trưởng dự kiến cao nhất thì trả cổ tức thấp nhất, xét cả về tỷ lệ lợi nhuận trả cổ tức lẫn tỷ suất trả cổ tức.

KẾT LUẬN CHƯƠNG I

Ngân hàng Thương mại là một loại hình doanh nghiệp có tính đặc thù riêng. Tuy nhiên, về mặt cơ sở lý luận, các lý thuyết về cổ tức và chính sách cổ tức của ngân hàng thương mại và các lý thuyết về cổ tức và chính sách cổ tức của doanh nghiệp là tương đồng nhau mặc dù mức độ tác động của các yếu tố đến sự lựa chọn chính sách cổ tức là có khác nhau. Sự khác nhau về mức độ tác động này xuất phát từ tính đặc thù của ngành ngân hàng là một định chế tài chính trung gian, nguồn vốn đầu tư của ngân hàng rất đa dạng, có nhiều sự lựa chọn như: tiền gửi của dân cư và các tổ chức kinh tế, vốn vay từ ngân hàng khác, vay NHNN, lợi nhuận giữ lại, vốn chủ sở hữu,…; trong khi đó, nguồn vốn đầu tư của doanh nghiệp hoặc là vay ngân hàng hoặc là dùng lợi nhuận giữ lại/vốn chủ sở hữu.

Phần Chương I trên đây của luận văn đã trình bày một cách tổng quan về các khái niệm cơ bản cổ tức, chính sách cổ tức cũng như đo lường mức chi trả cổ tức, các phương thức chi trả cổ tức thường gặp và các yếu tố ảnh hưởng đến việc lựa chọn chính sách cổ tức của các doanh nghiệp nói chung và các ngân hàng thương mại nói riêng.

Tiếp theo, Chương II sẽ mô tả, phân tích thực trạng chính sách cổ tức của các ngân hàng niêm yết trong thời gian. Với vai trò là một trung gian tài chính, một ngành có vị trí rất quan trọng trong nền kinh tế thì các ngân hàng đã lựa chọn chính sách chi trả cổ tức như thế nào, phương thức chi trả cổ tức ra sao và những bất cập trong việc lựa chọn chính sách cổ tức của các Ngân hàng là gì. Chương II sẽ cố gắng trả lời những câu hỏi này.

CHƯƠNG II

THỰC TRẠNG CHÍNH SÁCH CỔ TỨC

CỦA CÁC NGÂN HÀNG THƯƠNG MẠI NIÊM YẾT TẠI VIỆT NAM

2.1 Tổng quan về hệ thống Ngân hàng và các ngân hàng thương mại niêm yết tại Việt Nam:

2.1.1 Tổng quan về hệ thống Ngân hàng Thương mại Việt Nam

Trong 20 năm qua, công cuộc đổi mới nền kinh tế đã đạt được nhiều thành công, các chỉ số kinh tế cơ bản như GDP, xuất nhập khẩu, đầu tư, thu chi ngân sách nhà nước đều đạt cao và bền vững, tệ nạn xã hội được đẩy lùi, đời sống nhân dân được cải thiện rõ rệt. Có được kết quả trên, ngoài sự đóng góp chung của cả nước, phải kể đến những nỗ lực của các ngành, các cấp, trong đó có ngành ngân hàng có vai trò đặc biệt vô cùng quan trọng. Trong từng thời kỳ, đổi mới hoạt động ngân hàng được coi là đột phá khẩu và có những đóng góp tích cực cho quá trình đổi mới và phát triển kinh tế Việt Nam, thể hiện ở những nội dung chính sau:

Thứ nhất, đóng vai trò quan trọng trong việc đẩy lùi và kiềm chế lạm phát, từng bước duy trì sự ổn định giá trị đồng tiền và tỉ giá, góp phần cải thiện kinh tế vĩ mô, môi trường đầu tư và sản xuất kinh doanh;

Thứ hai, góp phần thúc đẩy hoạt động đầu tư, phát triển sản xuất kinh doanh và hoạt động xuất nhập khẩu. Đây là kết quả tác động nhiều mặt của đổi mới hoạt động ngân hàng, nhất là những cố gắng của ngành ngân hàng trong việc huy động các nguồn vốn trong nước cho đầu tư phát triển, trong việc đổi mới chính sách cho vay và cơ cấu tín dụng theo hướng căn cứ chủ yếu vào tính khả thi và hiệu quả của từng dự án, từng lĩnh vực ngành nghề để quyết định cho vay. Dịch vụ ngân hàng cũng phát triển cả về chất lượng và chủng loại, góp phần thúc đẩy sản xuất kinh doanh;

Thứ ba, tín dụng ngân hàng đã đóng góp tích cực cho việc duy trì sự tăng trưởng kinh tế với nhịp độ cao trong nhiều năm liên tục. Với dư nợ cho vay

nền kinh tế chiếm khoảng 35-37% GDP, mỗi năm hệ thống ngân hàng đóng góp trên 10% tổng mức tăng trưởng kinh tế của cả nước;

Thứ tư, đã hỗ trợ có hiệu quả trong việc tạo việc làm mới và thu hút lao động, góp phần cải thiện thu nhập và giảm nghèo bền vững. Thông qua nguồn vốn tín dụng cho các chương trình và dự án phát triển sản xuất kinh doanh, hàng năm hệ thống ngân hàng đã góp phần tạo thêm được nhiều việc làm mới, nhất là tại các vùng nông thôn. Việc sử dụng nguồn vốn ngân hàng cho mục đích này ngày càng có tính chuyên nghiệp, minh bạch và hiệu quả, nhất là từ khi tín dụng chính sách được tách bạch với tín dụng thương mại và giao cho Ngân hàng Chính sách xã hội đảm nhiệm;

Thứ năm, góp phần tích cực vào việc bảo vệ môi trường sinh thái, đảm bảo phát triển bền vững. Đóng góp này được thể hiện qua công tác thẩm định dự án, quyết định cho vay vốn ngân hàng cho các dự án và giám sát thực hiện một cách chặt chẽ sau khi cho vay, các TCTD luôn chú trọng yêu cầu các khách hàng đảm bảo an toàn và hiệu quả trong việc sử dụng vốn vay, tuân thủ các cam kết quốc tế và các qui định về bảo vệ môi trường.

Trong giai đoạn 2005 – 2010, ngành ngân hàng Việt Nam tăng trưởng rất nhanh cả về số lượng và quy mô tài sản. Tính đến 31/12/2010, hệ thống NHTM có 90 ngân hàng được chia thành 3 nhóm chính:

Nhóm các ngân hàng thương mại nhà nước và cổ phần hoá: Nhóm này bao gồm 5 ngân hàng, trong đó có 3 ngân hàng thương mại nhà nước như: Agribank, BIDV và MHB (dự kiến cổ phần hóa trong năm 2011) và 2 ngân hàng còn lại là Vietcombank và Vietinbank đã cổ phần hoá và niêm yết trên sàn với tỷ lệ cổ phần do Nhà nước nắm giữ vẫn ở mức cao.

Nhóm các ngân hàng thương mại cổ phần: Hiện nay, nhóm này đang chiếm tỷ lệ rất cao về số lượng (gồm 37 ngân hàng cổ phần) và đa dạng về quy mô, tạm chia thành 3 nhóm dựa trên quy mô tổng tài sản là:

+ Nhóm 8 NHTM cổ phần có quy mô tổng tài sản trên 60.000 tỷ đồng (gồm Ngân hàng Á châu, Kỹ thương, Sài gòn Thương tín, Xuất nhập khẩu, Hàng hải, Quân đội, Quốc tế và Sài Gòn).

+ Nhóm các NHTM cổ phần bậc trung có quy mô tổng tài sản từ 20.000

đến 60.000 tỷ đồng (gồm 16 ngân hàng thương mại cổ phần).

+ Nhóm các NHTM cổ phần bậc thấp có quy mô tổng tài sản dưới 20.000 tỷ đồng.

Nhóm tổ chức tín dụng nước ngoài bao gồm 48 chi nhánh ngân hàng nước ngoài, ngân hàng liên doanh và ngân hàng 100% vốn nước ngoài.

Như vậy nhóm ngân hàng Thương mại cổ phần Việt Nam hiện nay có 39 ngân hàng (bao gồm cả 2 ngân hàng đã thực hiện cổ phần hóa là Vietinbank và Vietcombank). Tuy nhiên, trong nhóm các NHTM cổ phần này chỉ có 9 ngân hàng có vốn điều lệ từ 5.000 tỷ VNĐ trở lên chiếm tỷ lệ 23,1%, 30 ngân hàng còn lại có vốn điều lệ dưới 5.000 tỷ VNĐ chiếm tỷ lệ tới 76,9% (Xem hình 2.1).

7.7%

15.4%

28.2%

48.7%

Nhóm NH có vốn điều lệ dưới 3.000 tỷ VNĐ

Nhóm NH có vốn điều lệ từ 3.000 - dưới 5.000 tỷ VNĐ

Nhóm NH có vốn điều lệ từ 5.000 - dưới 10.000 tỷ VNĐ Nhóm NH có vốn điều lệ từ 10.000 tỷ VNĐ trở lên

Hình 2.1: Cơ cấu hệ thống NHTM cổ phần theo chỉ tiêu vốn điều lệ (thời điểm 31/12/2010)

Nguồn: Tổng hợp từ báo cáo của NHNN