Phát hành cổ phiếu thưởng: Công ty phát hành cổ phiếu thưởng cho cổ đông hiện hữu để tăng vốn điều lệ phải được Đại hội đồng cổ đông thông qua và có đủ nguồn thực hiện từ các nguồn sau đây: Quỹ đầu tư phát triển; Quỹ thặng dư vốn (phần vốn công ty cổ phần được hưởng theo chế độ). Trường hợp thặng dư vốn do chênh lệch giữa giá bán cổ phiếu với mệnh giá cổ phiếu được phát hành để thực hiện dự án đầu tư thì công ty chỉ được sử dụng để bổ sung vốn điều lệ sau ba năm kể từ khi dự án đã hoàn thành và đưa vào khai thác, sử dụng. Trường hợp thặng dư vốn do chênh lệch giữa giá bán với mệnh giá cổ phiếu phát hành thêm thì công ty chỉ được sử dụng để bổ sung vốn điều lệ sau một năm kể từ thời điểm kết thúc đợt phát hành; Lợi nhuận tích luỹ; Quỹ dự trữ khác theo quy định của pháp luật về tài chính, ngân hàng.

Phát hành cổ phiếu theo chương trình lựa chọn cho người lao động trong công ty: Công ty phải đảm bảo các điều kiện sau: Có chương trình lựa chọn và kế hoạch phát hành cổ phiếu được Đại hội đồng cổ đông thông qua; Tổng số cổ phiếu phát hành theo chương trình không được vượt quá 5% vốn cổ phần đang lưu hành của công ty; Hội đồng quản trị phải công bố rõ các tiêu chuẩn và danh sách người lao động được tham gia chương trình, nguyên tắc xác định giá bán và thời gian thực hiện.

Công văn 1016/UBCK-QLPH ngày 02/06/2009 về việc hướng dẫn chi trả cổ tức hàng năm đối với các công ty niêm yết: Các công ty niêm yết khi thực hiện việc chi trả cổ tức trong năm phải căn cứ vào kế hoạch chi trả cổ tức đã được Đại hội đồng cổ đông thông qua vào đầu năm, kết quả kinh doanh quý gần nhất nhằm đảm bảo khả năng thanh toán cổ tức.

2.2.1.2 Chính sách thuế

Luật thuế thu nhập cá nhân số 04/2007/QH12 ngày 21 tháng 11 năm 2007 có hiệu lực từ ngày 1/1/2009, Thông tư số 84/2008/TT-BTC ngày 30/09/2008 và Thông tư số 62/2009/TT-BTC ngày 27/3/2009 của Bộ Tài chính hướng dẫn sửa đổi, bổ sung Thông tư số 84/2008/TT-BTC ngày 30/9/2008 có qui định như sau:

Đối với thu nhập từ đầu tư vốn ( bao gồm lãi suất cho vay ( trừ lãi tiền gởi ngân hàng, tổ chức tín dụng), cổ tức và các thu nhập đầu tư khác, trừ lãi suất trái phiếu chính phủ) sẽ chịu mức thuế suất là 5% . Đối với trường hợp nhận cổ tức bằng cổ phiếu hoặc nhận cổ phiếu thưởng: Cá nhân nhận cổ tức bằng cổ phiếu hoặc nhận cổ phiếu thưởng chưa phải nộp thuế TNCN khi nhận cổ phiếu. Khi chuyển nhượng số cổ phiếu này, cá nhân phải nộp thuế TNCN đối với hoạt động chuyển nhượng chứng khoán và thu nhập từ đầu tư vốn.

Đối với thu nhập từ chuyển nhượng chứng khoán, nhà đầu tư có thể lựa chọn và đăng ký một trong hai cách đóng thuế sau: trả thuế cho mỗi giao dịch (0.1% x giá chuyển nhượng) hoặc trả thuế vào thời điểm cuối năm (20% x Thu nhập tính thuế ( Thu nhập tính thuế từ chuyển nhượng chứng khoán được xác định bằng giá bán chứng khoán trừ giá mua, các chi phí liên quan đến việc chuyển nhượng)). Cá nhân chuyển nhượng chứng khoán đã đăng ký nộp thuế theo thuế suất 20% vẫn phải tạm nộp thuế theo thuế suất 0,1% trên giá chuyển nhượng chứng khoán từng lần.

Tại phiên bế mạc kỳ họp thứ nhất Quốc hội khóa 13 ngày 06/08/2011, nghị quyết về ban hành bổ sung một số giải pháp về thuế nhằm tháo gỡ khó khăn cho doanh nghiệp và cá nhân đã được đa số các vị đại biểu nhấn nút thuận. Theo đó, với cổ tức được chia cho cá nhân từ đầu tư vào SGDCK và góp vốn mua cổ phần của doanh nghiệp (trừ cổ tức của các ngân hàng cổ phần, quỹ đầu tư tài chính, tổ chức tín dụng), Quốc hội đồng ý miễn thuế thu nhập cá nhân từ 1/8/2011 đến hết ngày 31/12/2012, riêng thuế thu nhập cá nhân từ hoạt động chuyển nhượng chứng khoán của cá nhân (20% trên thu nhập hoặc 0,1% trên tổng giá trị chuyển nhượng), Quốc hội không chấp thuận miễn toàn bộ như đề nghị của Chính phủ mà quyết định chỉ giảm 50% trong thời gian từ 1/8/2011 đến hết ngày 31/12/2012.

2.2.2 Số liệu chi trả cổ tức giai đoạn 2008 – 2010

2.2.2.1 Tỷ lệ chi trả cổ tức của các ngân hàng niêm yết

Hiện nay, hầu hết các công ty cổ phần nói chung và các ngân hàng nói riêng đang niêm yết trên 2 SGDCK Hà Nội và Thành Phố Hồ Chí Minh đều công bố chi trả cổ tức hàng năm theo một con số tỷ lệ nhất định tính trên mệnh giá. Thông thường, các ngân hàng chi trả cổ tức theo 2 đợt, chi trả cổ tức đợt 1 vào thời điểm cuối năm tài chính theo dạng tạm ứng, chi trả cổ tức đợt 2 vào thời điểm sau đại hội cổ đông thường niên (cuối quý 1 hoặc đầu quý 2 của năm tài chính kế tiếp) sau khi đại hội cổ đông thông qua phương án phân phối lợi nhuận của năm tài chính. Số liệu chi trả cổ tức của các ngân hàng đang niêm yết trên HSX và HNX trong khoảng thời gian 2008 -2010 như sau:

Bảng 2.4: Tỷ lệ chi trả cổ tức của các ngân hàng niêm yết 2008 - 2010

Năm 2008 | Năm 2009 | Năm 2010 | ||

Tiền mặt Cổ phiếu | Tiền mặt | Cổ phiếu | Tiền mặt Cổ phiếu | |

Đợt 1 | 25,00% | 9,00% | 17,00% | |

ACB | Đợt 2 | 8,80% | 15,00% | 7,00% |

Tổng cổ tức | 33,80% | 24,00% | 24,00% | |

Đợt 1 | 6,83% | (*) 17,00% | ||

CTG | Đợt 2 | |||

Tổng cổ tức | 6,83% | 17,00% | ||

Đợt 1 | 12,00% | 8,00% | 12,00% | |

EIB | Đợt 2 | 4,00% | 1,50% | |

Tổng cổ tức | 12,00% | 12,00% | 13,50% | |

Đợt 1 | 8,00% | 5,00% | 6,00% | |

HBB | Đợt 2 | 12,00% | 5,00% | 6,00% |

Tổng cổ tức | 20,00% | 10,00% | 12,00% | |

Đợt 1 | N/A | 11,00% | 5,00% | |

NVB | Đợt 2 | 2,49% | ||

Tổng cổ tức | N/A | 11,00% | 7,49% | |

Đợt 1 | 5,00% | 8,00% | 8,00% | |

SHB | Đợt 2 | 3,00% | 4,50% | 6,50% |

Tổng cổ tức | 8,00% | 12,50% | 14,50% |

Có thể bạn quan tâm!

-

Ưu Tiên Của Cổ Đông (Mục Tiêu, Sở Thích Của Cổ Đông)

Ưu Tiên Của Cổ Đông (Mục Tiêu, Sở Thích Của Cổ Đông) -

Quan Hệ Cổ Tức Và Lợi Nhuận Ở Mỹ Giai Đoạn 1960 – 2004 Nguồn: Aswath Damodaran (2005), Applied Corporate Finance – A User’S

Quan Hệ Cổ Tức Và Lợi Nhuận Ở Mỹ Giai Đoạn 1960 – 2004 Nguồn: Aswath Damodaran (2005), Applied Corporate Finance – A User’S -

Khái Quát Về Các Ngân Hàng Thương Mại Đang Niêm Yết:

Khái Quát Về Các Ngân Hàng Thương Mại Đang Niêm Yết: -

Tỷ Suất Cổ Tức Của Các Ngân Hàng Trong S&p 500 Trong 2012

Tỷ Suất Cổ Tức Của Các Ngân Hàng Trong S&p 500 Trong 2012 -

Chưa Quan Tâm Đến Vấn Đề Thanh Khoản Của Ngân Hàng

Chưa Quan Tâm Đến Vấn Đề Thanh Khoản Của Ngân Hàng -

Định Hướng Chiến Lược Phát Triển Ngành Ngân Hàng Việt Nam Đến Năm 2020:

Định Hướng Chiến Lược Phát Triển Ngành Ngân Hàng Việt Nam Đến Năm 2020:

Xem toàn bộ 110 trang tài liệu này.

Đợt 1 Đợt 2 Tổng cổ tức | 15,00% 15,00% | 15,00% 15,00% | 15,00% 15,00% | |

Đợt 1 | 12,00% | 12,00% | 12,00% | |

VCB | Đợt 2 | |||

Tổng cổ tức | 12,00% | 12,00% | 12,00% |

Nguồn: Website các ngân hàng

Theo thống kê cho thấy các ngân hàng niêm yết chi trả cổ tức khá cao qua các năm, hầu hết các ngân hàng đều trả cổ tức trên 10%. Cá biệt, trường hợp cổ tức năm 2009 của CTG là 6,83% do CTG chỉ trả cổ tức cho 6 tháng cuối năm 2009, tức là chỉ trả cổ tức cho khoảng thời gian sau thời điểm cổ phần hóa CTG. Bên cạnh đó là trường hợp NVB chi trả cổ tức năm 2010 chỉ có 7,49% là do trong giai đoạn cuối năm 2010 đến đầu năm 2011 NVB đã tăng vốn điều lệ từ 1.000 tỷ VNĐ lên 3.000 tỷ VNĐ, tính theo vốn điều lệ thời điểm chia cổ tức đợt 2 thì cổ tức chỉ có 7,49%, nhưng nếu tính theo vốn điều lệ bình quân năm 2010 thì tỷ lệ cổ tức cả năm/vốn điều lệ bình quân lên đến 11,21%.

Trong 8 ngân hàng niêm yết thì có 2 ngân hàng thực hiện chính sách cổ tức với tỷ lệ cổ tức cố định qua các năm là STB và VCB, tỷ lệ cổ tức chi trả cho cổ đông lần lượt là 15% và 12%. Tuy tỷ lệ chi trả cổ tức của 2 ngân hàng trên cố định qua các năm nhưng cách thức chi trả thì có sự thay đổi, nếu như STB chi trả cổ tức trong 2 năm 2008 và 2009 bằng cổ phiếu, năm 2010 chi trả cổ tức bằng tiền mặt thì VCB lại thực hiện ngược lại, tức là VCB chi trả cổ tức trong 2 năm 2008 và 2009 bằng tiền mặt, còn năm 2010 chi trả cổ tức bằng cổ phiếu. Đối với 6 ngân hàng còn lại thì tỷ lệ chi trả cổ tức không ổn định qua các năm, mức chi trả phụ thuộc vào kết quả kinh doanh hàng năm.

Bên cạnh đó, ACB là ngân hàng có tỷ lệ chi trả cổ tức rất cao và cao nhất trong các ngân hàng niêm yết. Trong khi hầu hết các ngân hàng chi trả cổ tức với tỷ lệ thấp hơn hoặc bằng 15% thì ACB lại duy trì tỷ lệ chi trả cổ tức rất cao, 24% vào các năm 2009 và 2010, thậm chí năm 2008, tỷ lệ chi trả cổ tức lên đến 33,80%.

Thông thường, các ngân hàng niêm yết nói riêng và các công ty cổ phần nói chung đều chi trả cổ tức theo 2 đợt nhưng cũng có trường hợp chỉ chi trả cổ tức một lần trong năm sau thời điểm diễn ra đại hội cổ đông, điển hình là STB và VCB.

Nhìn chung, mức cổ tức mà các ngân hàng niêm yết chi trả cho cổ đông là tương đối cao so với các ngành nghề khác. Nhưng để đánh giá mức cổ tức trên là cao hay thấp, có phù hợp với tình hình kinh doanh của ngân hàng hay không, chúng ta sẽ xem xét tỷ lệ lợi nhuận trả cổ tức và tỷ suất cổ tức.

2.2.2.2 Tỷ lệ lợi nhuận trả cổ tức

Tỷ lệ lợi nhuận trả cổ tức phản ánh số cổ tức ngân hàng chi trả cho cổ đông so với lợi nhuận mà ngân hàng tạo ra trong năm. Nó cho thấy các ngân hàng dùng phần lớn lợi nhuận tạo ra để chia cổ tức hay dùng để tái đầu tư.

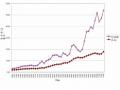

Bằng cách thu thập số tiền các ngân hàng dùng để chi trả cổ tức chia cho lợi nhuận sau thuế từ năm 2008 đến năm 2010, ta tính được tỷ lệ lợi nhuận trả cổ tức của các ngân hàng đang niêm yết (xem bảng 2.5 và hình 2.2).

Bảng 2.5: Tỷ lệ lợi nhuận trả cổ tức tại các ngân hàng niêm yết 2008 - 2010

Năm 2008 | Năm 2009 | Năm 2010 | |

ACB | 77,90% | 79,24% | 85,01% |

CTG | N/A | 67,04% | 61,13% |

EIB | 79,58% | 82,09% | 78,56% |

HBB | 61,93% | 68,70% | 75,58% |

NVB | N/A | 77,25% | 79,62% |

SHB | 82,07% | 78,52% | 78,26% |

STB | 78,84% | 67,70% | 76,55% |

VCB | 65,71% | 42,14% | 50,48% |

Nguồn: Nghị quyết ĐHCĐ các ngân hàng

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

ACB CTG EIB HBB NVB SHB STB VCB

Năm 2008 Năm 2009 Năm 2010

Hình 2.2: Tỷ lệ lợi nhuận trả cổ tức tại các ngân hàng niêm yết 2008 -2010 Nguồn: Nghị quyết ĐHCĐ các ngân hàng

Theo thống kê thì tỷ lệ lợi nhuận dùng để chi trả cổ tức của các ngân hàng những năm qua khá cao, nằm trong khoảng từ 42% đến 85% lợi nhuận trong năm, trong đó mức phổ biến là từ 70% đến 80% lợi nhuận trong năm. Điều đó cho thấy là phần lớn lợi nhuận tạo ra của các ngân hàng niêm yết đã được dùng để thanh toán cổ tức cho cổ đông.

Trong 8 ngân hàng niêm yết thì các NHTM nhà nước đã cổ phần hóa (CTG, VCB) có tỷ lệ lợi nhuận chi trả cổ tức thấp hơn so với các ngân hàng còn lại, trong đó tỷ lệ lợi nhuận chi trả cổ tức của VCB là thấp nhất, năm 2010 VCB chỉ dùng 50,48% lợi nhuận đạt được để chi trả cổ tức, điều này có thể lý giải là do chính sách cổ tức của VCB là cố định tỷ lệ chi trả cổ tức (12%/năm) trong khi đó tốc độ tăng trưởng lợi nhuận của VCB cao hơn tốc độ tăng trưởng vốn điều lệ.

Ngược lại, ACB là ngân hàng có tỷ lệ lợi nhuận chi trả cổ tức rất cao, cao nhất trong số các ngân hàng niêm yết, tỷ lệ lợi nhuận chi trả cổ tức của ACB năm 2010 lên tới hơn 85% lợi nhuận, điều này cũng hoàn toàn phù hợp với phân tích ở trên, ACB là ngân hàng có tỷ lệ chi trả cổ tức cao nhất trong các ngân hàng niêm yết.

Đối với các ngân hàng niêm yết còn lại thì tỷ lệ lợi nhuận chi trả cổ tức khá cao, phổ biến ở mức từ 70% - 80% lợi nhuận và xu hướng ổn định qua các năm.

Tóm lại, trong điều kiện nền kinh tế nước ta nói chung cũng như hoạt động kinh doanh của ngành ngân hàng nói riêng còn nhiều khó khăn, việc các ngân hàng niêm yết cố gắng duy trì tỷ lệ lợi nhuận chi trả cổ tức và tỷ lệ chi trả cổ tức ở mức cao và ổn định là một sự cố gắng rất lớn của các ngân hàng niêm yết. Mặc dù nhu cầu vốn đầu tư mở rộng, nâng cao năng lực tài chính,… của các ngân hàng niêm yết là rất lớn nhưng các ngân hàng niêm yết không tăng tỷ lệ lợi nhuận giữ lại mà vẫn cố gắng duy trì một tỷ lệ lợi nhuận chi trả cổ tức cao. Điều này có thể xuất phát từ đặc thù của ngành ngân hàng là một trung gian tài chính trong nền kinh tế, các ngân hàng có nhiều phương án lựa chọn khi có nhu cầu vốn đầu tư với chi phí rẻ hơn so với chi phí vốn giữ lại lợi nhuận; hoặc cũng có thể do áp lực từ phía cổ đông.

2.2.2.3 Tỷ suất cổ tức

Tỷ suất cổ tức được đo lường bằng tỷ lệ của cổ tức và giá thị trường của cổ phiếu, tỷ lệ này phản ánh tỷ lệ cổ tức bạn sẽ nhận được so với số tiền bạn phải trả để mua cổ phiếu. Tập hợp cổ tức chi trả qua các năm 2008 -2010 và giá cổ phiếu tại thời điểm cuối năm, tính toán ta có số liệu sau:

Bảng 2.6: Tỷ suất cổ tức tại các ngân hàng niêm yết 2008 - 2010

Năm 2008 | Năm 2009 | Năm 2010 | |

ACB | 12,07% | 6,47% | 9,38% |

CTG | N/A | 6,83% | 7,39% |

EIB | N/A | 5,00% | 8,71% |

HBB | N/A | N/A | 10,34% |

NVB | N/A | N/A | 6,81% |

SHB | N/A | 5,68% | 12,08% |

STB | 15,00% | 15,00% | 9,26% |

VCB | N/A | 2,55% | 12,00% |

Nguồn: BCTC các ngân hàng, HSX, HNX

Do phần lớn các ngân hàng niêm yết trong 2 năm gần đây nên số liệu tính toán năm 2008 không thể cập nhật (giá cổ phiếu chưa niêm yết không có độ tin cậy cao), chỉ có 2 ngân hàng STB và ACB là có số liệu. Bảng thống kê cho thấy tỷ suất cổ tức các ngân hàng qua các năm dao động trong khoảng từ 2,55% đến 15%, trong đó phần lớn dao động trong khoản từ 6,83% đến 12%.

Tỷ suất cổ tức của một cổ phiếu càng thấp phản ánh sự đánh giá hoặc kỳ vọng của nhà đầu tư vào cổ phiếu đó càng cao. Tuy nhiên trong điều kiện thị trường chứng khoán Việt Nam chưa phát triển thì tỷ suất cổ tức chưa hẳn đã phản ánh đúng sự đánh giá hoặc kỳ vọng của nhà đầu tư do bị tác động mạnh bởi yếu tố đầu cơ.

Qua số liệu thống kê, ta thấy tỷ suất cổ tức của các ngân hàng niêm yết năm 2010 tăng so với năm 2009 do các nguyên nhân sau: (i) tỷ lệ cổ tức năm 2010 tăng so với năm 2009 nhưng mức tăng này không đáng kể; (ii) sự sụt giảm của giá cổ phiếu các công ty niêm yết trên thị trường chứng khoán Việt Nam nói chung và sự sụt giảm của giá cổ phiếu ngành ngân hàng nói riêng do những dự báo bi quan về hoạt động kinh doanh, lợi nhuận của ngành ngân hàng trong năm 2010 - 2011. Trong đó, sự sụt giảm của giá cổ phiếu ngành ngân hàng là nguyên nhân chủ yếu làm cho tỷ suất cổ tức năm 2010 tăng so với năm 2009.

Cá biệt, ở một vài ngân hàng có tỷ suất cổ tức cao như STB (năm 2008 và năm 2009: 15%) và VCB (năm 2010: 12%) là do trong các năm này STB và VCB chi trả cổ tức bằng cổ phiếu, thực tế tỷ lệ chi trả cổ tức của STB và VCB vẫn cố định qua các năm lần lượt là 15% và 12%.

Trường hợp tỷ suất cổ tức của VCB năm 2009 chỉ có 2,55%, trong khi năm 2010 tỷ suất cổ tức tăng lên 12% là do năm 2009 VCB chi trả cổ tức bằng tiền mặt, năm 2010 VCB chi trả cổ tức bằng cổ phiếu.

Nhìn chung, tỷ suất cổ tức của các ngân hàng niêm yết là khá cao và tương đối ổn định. Tỷ suất cổ tức của ngành ngân hàng Việt Nam tuy có thấp hơn so với một vài ngành nghề khác (như: ngành mía đường, hàng thực phẩm – tiêu dùng,…)