nhưng so sánh với tỷ suất cổ tức của các ngân hàng trong 500 công ty niêm yết hàng

đầu của Mỹ (S&P 500) thì vẫn khá cao (Xem bảng 2.7).

Bảng 2.7: Tỷ suất cổ tức của các Ngân hàng trong S&P 500 trong 2012

Current price (09/11/2011) (USD) | Estimated Dividend (for the next year) (USD) | Dividend Yield (%) | |

M&T Bank | 70,57 | 2,85 | 4,04 |

JPMorgan Chase | 32,54 | 1,27 | 3,90 |

Wells Fargo | 24,99 | 0,78 | 3,12 |

U.S. Bancorp | 25,11 | 0,695 | 2,77 |

Morgan Stanley | 15,76 | 0,29 | 1,84 |

Bank of America | 6,16 | 0,10 | 1,62 |

SunTrust Banks | 18,82 | 0.28 | 1,49 |

Goldman Sachs | 99,67 | 1,40 | 1,40 |

Citigroup | 28,85 | 0,10 | 0,35 |

Zions Bancorp | 16,42 | 0,04 | 0,24 |

Có thể bạn quan tâm!

-

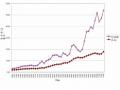

Quan Hệ Cổ Tức Và Lợi Nhuận Ở Mỹ Giai Đoạn 1960 – 2004 Nguồn: Aswath Damodaran (2005), Applied Corporate Finance – A User’S

Quan Hệ Cổ Tức Và Lợi Nhuận Ở Mỹ Giai Đoạn 1960 – 2004 Nguồn: Aswath Damodaran (2005), Applied Corporate Finance – A User’S -

Khái Quát Về Các Ngân Hàng Thương Mại Đang Niêm Yết:

Khái Quát Về Các Ngân Hàng Thương Mại Đang Niêm Yết: -

Tỷ Lệ Chi Trả Cổ Tức Của Các Ngân Hàng Niêm Yết

Tỷ Lệ Chi Trả Cổ Tức Của Các Ngân Hàng Niêm Yết -

Chưa Quan Tâm Đến Vấn Đề Thanh Khoản Của Ngân Hàng

Chưa Quan Tâm Đến Vấn Đề Thanh Khoản Của Ngân Hàng -

Định Hướng Chiến Lược Phát Triển Ngành Ngân Hàng Việt Nam Đến Năm 2020:

Định Hướng Chiến Lược Phát Triển Ngành Ngân Hàng Việt Nam Đến Năm 2020: -

Nghiên Cứu Đặc Thù Ngân Hàng Khi Xây Dựng Chính Sách Cổ Tức

Nghiên Cứu Đặc Thù Ngân Hàng Khi Xây Dựng Chính Sách Cổ Tức

Xem toàn bộ 110 trang tài liệu này.

Nguồn : http://www.indexarb.com

2.2.3 Thực trạng Chính sách cổ tức của các Ngân hàng niêm yết giai đoạn 2008 – 2010

2.2.3.1 Chính sách cổ tức với tỷ lệ chi trả cổ tức cố định:

Đây là chính sách cổ tức mà ngân hàng cố định tỷ lệ chi trả cổ tức cho cổ đông qua các năm, không phụ thuộc vào lợi nhuận hàng năm của ngân hàng. Điển hình cho chính sách cổ tức này là Ngân hàng TMCP Sài Gòn Thương Tín (STB) và Ngân hàng TMCP Ngoại Thương Việt Nam với tỷ lệ chi trả cổ tức cố định hàng năm lần lượt là 15%/năm và 12%/năm. Tuy cách thức chi trả cổ tức có thể thay đổi qua các năm, ngân hàng có thể chi trả cổ tức bằng tiền mặt hoặc bằng cổ phiếu, nhưng tỷ lệ chi trả cổ tức thì không đổi và cố định qua các năm. Cụ thể, STB chi trả cổ tức năm 2008, 2009 bằng cổ phiếu, chi trả cổ tức năm 2010 bằng tiền mặt, nhưng

tỷ lệ chi trả cổ tức qua các năm vẫn cố định là 15%; VCB chi trả cổ tức năm 2008, 2009 bằng tiền mặt và chi trả cổ tức năm 2010 bằng cổ phiếu, nhưng tỷ lệ chi trả cổ tức qua các năm vẫn cố định là 12%

Các ngân hàng áp dụng chính sách cổ tức với tỷ lệ chi trả cổ tức cố định này (STB,VCB) thường là các ngân hàng có lợi nhuận ổn định qua các năm. Thống kê tỷ lệ lợi nhuận trả cổ tức ở bảng 2.7 cho thấy tỷ lệ này ở 2 ngân hàng STB và VCB rất ổn định, đối với VCB thì tỷ lệ lợi nhuận trả cổ tức lần lượt qua các năm 2008 2010 là 65,71%, 42,14% và 50,48% thấp hơn các tỷ lệ tương ứng của STB là 78,84%, 67,70% và 76,55%, điều này có thể lý giải là do:

Tỷ lệ chi trả cổ tức của VCB qua các năm thấp hơn STB (12% so với 15%);

VCB là một ngân hàng thương mại nhà nước vừa được cổ phần hóa vào cuối năm 2007 nên tỷ lệ chi trả cổ tức thường thấp hơn các ngân hàng cổ phần lâu đời.

Về chính sách cổ tức của Ngân hàng TMCP Sài Gòn Thương Tín (STB), đây là ngân hàng thương mại cổ phần niêm yết đầu tiên trên thị trường chứng khoán Việt Nam. Mục tiêu của STB là phấn đấu trở thành một trong những ngân hàng thương mại hàng đầu Việt Nam trong 5 – 10 năm tới với định hướng hoạt động “Hiệu quả – An toàn – Bền vững”, do đó, chính sách cổ tức của STB cũng phải phù hợp với mục tiêu và định hướng đó. Chính sách cổ tức của STB là lợi nhuận sau thuế của ngân hàng sau khi trích lập các quỹ theo quy định là quỹ dự trữ bổ sung vốn điều lệ, quỹ dự phòng tài chính, quỹ khen thưởng – phúc lợi,…sẽ được dùng để chi trả cổ tức cho cổ đông với một tỷ lệ phù hợp, với mục tiêu là nâng cao năng lực tài chính của ngân hàng qua các năm, tỷ lệ chi trả cổ tức này qua các năm 2008 – 2010 là 15% (Xem hình 2.3).

27.71%

24.22%

18.69%

15.00%

15.00%

15.00%

30.00%

25.00%

20.00%

15.00%

10.00%

5.00%

0.00%

Năm 2008 Năm 2009 Năm 2010

Tỷ lệ chi trả cổ tức Tỷ lệ EPS/Mệnh giá CP

Hình 2.3: So sánh tỷ lệ EPS/mệnh giá cổ phần và tỷ lệ chi trả cổ tức của STB qua các năm 2008 – 2010

Nguồn: Báo cáo thường niên STB các năm 2008 – 2010

2.2.3.2 Chính sách cổ tức với tỷ lệ lợi nhuận trả cổ tức cao:

Chính sách cổ tức với tỷ lệ lợi nhuận dùng để chi trả cổ tức cao, tỷ lệ lợi nhuận giữ lại để tái đầu tư thấp là một chính sách cổ tức điển hình của ngành ngân hàng. Đa số các ngân hàng niêm yết hiện nay đang sử dụng chính sách cổ tức này, theo đó, phần lợi nhuận sau thuế dùng để chi trả cổ tức cho cổ đông là lợi nhuận sau thuế còn lại của ngân hàng sau khi trích lập các quỹ như: quỹ dự trữ bổ sung vốn điều lệ, quỹ dự phòng tài chính, quỹ khen thưởng – phúc lợi,… với tổng tỷ lệ trích lập từ 15% 25% tùy vào điều lệ của từng ngân hàng. Trong trường hợp phần lợi nhuận sau khi trích lập các quỹ và chi trả cổ tức cho cổ đông vẫn còn dư thì sẽ chuyển phần lợi nhuận đó sang năm sau để tiếp tục chi trả cổ tức cho cổ đông. Theo thống kê ở Bảng 2.7, tỷ lệ lợi nhuận dùng để chi trả cổ tức của các ngân hàng niêm yết trung bình trong khoảng từ 70% 85% lợi nhuận các ngân hàng đat được hàng năm, đây là một tỷ lệ rất cao so với các ngành kinh tế khác. Việc các ngân hàng dùng hầu như toàn bộ lợi nhuận hàng năm để chi trả cổ tức cho cổ đông mà không giữ lại lợi nhuận để tái đầu tư có thể được giải thích bởi các nguyên nhân sau:

Đặc thù của ngành ngân hàng là một trung gian tài chính của nền kinh tế nên khả năng vay nợ, huy động vốn và tiếp cận các thị trường vốn của các ngân hàng dễ dàng hơn nhiều so với các công ty hoạt động trong các ngành kinh tế khác.

Có thể dễ dàng tiếp cận với các nguồn vốn với chi phí rẻ, các nguồn vốn tài trợ trong và ngoài nước với chi phí thấp hơn rất nhiều so với chi phí vốn do giữ lại lợi nhuận;

Giai đoạn trước năm 2008, cổ phiếu của ngành ngân hàng được mệnh danh là cổ phiếu vua nên yêu cầu về lợi nhuận của cổ đông cũng lớn hơn so với các ngành kinh tế khác, do đó chi phí vốn của lợi nhuận giữ lại mà các cổ đông kỳ vọng cũng cao hơn.

Thêm vào đó, ngành ngân hàng là một ngành kinh tế rất nhạy cảm với vấn đề thông tin. Việc cắt giảm cổ tức có thể sẽ khiến các nhà đầu tư cho rằng nó hàm chứa thông tin về tình hình thanh khoản khó khăn hoặc tiềm năng lợi nhuận dài hạn của ngân hàng bị sụt giảm;

Áp lực từ phía các cổ đông của ngân hàng.

Thông thường, các ngân hàng cổ phần có tỷ lệ góp vốn của cổ đông nhà nước cao sẽ có tỷ lệ chi trả cổ tức hay tỷ lệ lợi nhuận dùng để chi trả cổ tức thấp hơn các ngân hàng cổ phần khác nếu lợi nhuận đạt được như nhau (xem hình 2.4). Điều này là do các ngân hàng này bị sự kiểm soát của cổ đông nhà nước, trong khi đó các ngân hàng cổ phần không có cổ đông nhà nước hoặc có cổ đông nhà nước nhưng tỷ lệ góp vốn ít sẽ chịu nhiều áp lực trong việc chi trả cổ tức từ các cổ đông không phải cổ đông nhà nước.

Tỷ đồng

4500

4000

3500

3000

2500

2000

1500

1000

500

0

ACB CTG EIB HBB NVB SHB STB VCB

Lợi nhuận sau thuế 2010 Số tiền chi trả cổ tức 2010

Hình 2.4: So sánh số tiền chi trả cổ tức và lợi nhuận sau thuế các ngân hàng Nguồn: Báo cáo thường niên các ngân hàng

ACB và EIB là hai trong số những ngân hàng có tỷ lệ lợi nhuận dùng để chi trả cổ tức rất cao, từ 77% 85% lợi nhuận sau thuế của ngân hàng. Đây là hai ngân hàng có quy mô vốn chủ sở hữu tương đương nhau nhưng tổng tài sản và hiệu quả kinh doanh của ACB có phần vượt trội so với EIB do đó tỷ lệ chi trả cổ tức của ACB cũng cao hơn rất nhiều so với EIB, nhưng do EIB có vốn điều lệ thấp hơn ACB nên tỷ lệ lợi nhuận dùng để chi trả cổ tức của hai ngân hàng là tương đương.

Bên cạnh đó, nhóm các ngân hàng có quy mô vốn vừa và nhỏ như HBB, NVB, SHB cũng có tỷ lệ lợi nhuận dùng để chi trả cổ tức tương đối cao, trên 75% lợi nhuận sau thuế của ngân hàng. Hầu hết các ngân hàng đều chi trả cổ tức bằng tiền mặt.

2.2.3.3 Chính sách cổ tức tăng thêm thông qua bán cổ phần ưu đãi hoặc cổ phiếu thưởng

Cổ tức là một phần trong lợi nhuận kinh doanh sau thuế của công ty mà mỗi một cổ đông được chia tùy theo tỷ lệ góp vốn của cổ đông. Tuy việc được mua cổ phần với giá ưu đãi hay nhận cổ phiếu thưởng không phải là cổ tức nhưng đây có thể được xem là một dạng cổ tức tăng thêm cho việc nắm giữ cổ phiếu do cổ đông

được nhận quyền mua cổ phần với giá ưu đãi hay quyền nhận cổ phiếu thưởng thường có được lợi ích từ các quyền này. Chính sách cổ tức tăng thêm thông qua bán cổ phần ưu đãi hoặc cổ phiếu thưởng là một phần trong chính sách cổ tức của các ngân hàng và là điển hình về chính sách cổ tức của ngành ngân hàng so với các ngành kinh tế khác (xem bảng 2.8).

Bảng 2.8: Thống kê hình thức bán cổ phần ưu đãi và cổ phiếu thưởng của các ngân hàng niêm yết qua các năm 2008 – 2011

Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | |

ACB | Cổ phiếu thưởng tỷ lệ 100:36,636 | Bán ưu đãi tỷ lệ 5:1 với giá 10.000đ/CP | ||

CTG | Bán ưu đãi tỷ lệ 100:28 với giá 10.000đ/CP | Bán ưu đãi tỷ lệ 5:1 với giá 10.000đ/CP | ||

EIB | Cổ phiếu thưởng tỷ lệ 100:70,55 | Cổ phiếu thưởng tỷ lệ 100:22 | Cổ phiếu thưởng tỷ lệ 100:20 | Cổ phiếu thưởng tỷ lệ 100:17 |

HBB | Bán ưu đãi tỷ lệ 1,81% với giá 10.000đ/CP | |||

NVB | Bán ưu đãi tỷ lệ 1000:815 với giá 10.000đ/CP Bán ưu đãi tỷ lệ 10:9,89 với giá 10.000đ/CP | |||

SHB | Bán ưu đãi tỷ lệ 2:1 với giá 10.000đ/CP | |||

STB | Bán ưu đãi tỷ lệ 20:3 với giá 10.000đ/CP | Bán ưu đãi tỷ lệ 10:2 với giá 12.000đ/CP | Bán ưu đãi tỷ lệ 100:15 với giá 10.000đ/CP | |

VCB | Bán ưu đãi tỷ lệ 100:33 với giá 10.000đ/CP Bán ưu đãi tỷ lệ 100:9,279 với giá 10.000đ/CP |

Nguồn: Website các ngân hàng niêm yết

Thông thường giá cổ phiếu bán ưu đãi cho cổ đông thấp hơn giá trị thị trường hoặc giá trị theo sổ sách của cổ phiếu, do đó cổ đông được mua cổ phiếu với giá ưu đãi hoặc được quyền nhận cổ phiếu thưởng thường thu được lợi ích nhất định khi thực hiện bán các cổ phiếu này trên thị trường. Bên cạnh đó, khi các ngân hàng công bố các thông tin về bán cổ phiếu ưu đãi hay thưởng cổ phiếu thì thị giá của cổ phiếu sẽ tăng lên do hiệu ứng thị trường bắt nguồn từ tâm lý được mua cổ phiếu với giá rẻ hoặc không cần chi thêm tiền mà vẫn có thêm cổ phiếu, như vậy các cổ đông sẽ được hưởng khoản lãi vốn.

Tuy nhiên, trong điều kiện thị trường chứng khoán suy giảm thì việc ngân hàng công bố các thông tin về bán cổ phiếu ưu đãi hay thưởng cổ phiếu có thể khiến giá cổ phiếu sụt giảm do sự lo ngại về sự pha loãng cổ phiếu, ở trường hợp này thì lợi ích tăng thêm của cổ đông chính là lợi ích thu được tăng thêm ở tương lai do khối lượng cổ phiếu nắm giữ tăng thêm bởi ngân hàng là một ngành kinh tế có hiệu quả kinh doanh cao và lợi nhuận ổn định.

Nguồn vốn dùng để thưởng cổ phiếu cho cổ đông thường là lợi nhuận giữ lại hoặc thặng dư vốn cổ phần. Đối với các ngân hàng thì các nguồn vốn trên rất dồi dào do thặng dư vốn thu được từ phát hành cổ phiếu lần đầu, phát hành cổ phiếu cho cổ đông hiện hữu hoặc phát hành cổ phiếu cho đối tác chiến lược,… với giá bán cao hơn nhiều so với mệnh giá. Đây là cơ sở vững chắc để các ngân hàng nói chung và các ngân hàng niêm yết nói riêng thực hiện chính sách cổ tức tăng thêm thông qua bán cổ phần ưu đãi hoặc cổ phiếu thưởng. EIB là ngân hàng có nguồn thặng dư vốn cổ phần rất lớn. Cuối năm 2008, thặng dư vốn cổ phần của EIB theo ghi nhận trên báo cáo tài chính là hơn 3.700 tỷ đồng, là cơ sở đảm bảo để EIB thực hiện chính sách cổ tức tăng thêm thông qua thưởng cổ phiếu hàng năm cho cổ đông.

Mặc khác, thực hiện chính sách cổ tức tăng thêm thông qua bán cổ phần ưu đãi và cổ phiếu thưởng sẽ giúp các ngân hàng vừa nâng cao vốn điều lệ, nâng cao năng lực tài chính vừa làm hài lòng cổ đông và có thể thu được thêm thặng dư vốn cổ phần do giá cổ phiếu bán ưu đãi cao hơn mệnh giá cổ phiếu.

2.2.4 Những bất cập trong việc lựa chọn chính sách cổ tức của các ngân hàng niêm yết

Các vấn đề bất cập xung quanh chính sách cổ tức của các ngân hàng niêm yết thời gian qua là rất nhiều. Dưới đây là các vấn đề nổi bật cần quan tâm:

2.2.4.1 Sử dụng chính sách cổ tức như một công cụ đánh bóng hình ảnh ngân hàng quá mức

Khi đồng vốn của các Doanh nghiệp nói chung và các ngân hàng nói riêng ngày càng được xã hội hóa, áp lực của công chúng cổ đông đối với thành tích của ngân hàng ngày càng tăng. Và đối với phần lớn cổ đông đại chúng thì thành tích hoạt động của ngân hàng cuối cùng được đo lường bằng mức cổ tức được chia cho mỗi cổ phần hoặc là sự tăng giá của cổ phiếu trên thị trường chứng khoán. Xu hướng chia cổ tức cao của nhiều ngân hàng trong thời gian trước đây cho thấy họ đã bị cuốn theo chiều ngọn gió đòi hỏi của công chúng với mục tiêu kép, vừa quảng cáo hiệu quả của ngân hàng, vừa nâng giá cổ phiếu. Mức cổ tức cao được hiểu đồng nghĩa với mức lợi nhuận cao. Ngân hàng trả cổ tức cao cũng được coi là ngân hàng “ăn nên làm ra” và Hội đồng Quản trị có năng lực. Do đó, cổ phiếu có mức cổ tức không cao thường bị thị trường đánh giá thấp và tính thanh khoản kém.

Thậm chí, cổ tức đã và đang trở thành công cụ để đánh bóng hình ảnh quá mức của các ngân hàng. Thời gian trước đây, cổ phiếu ngân hàng được mệnh danh là “cổ phiếu vua” với tình hình kinh doanh của các ngân hàng khả quan, cổ tức chia cho cổ đông với tỷ cao, chia cổ phiếu thưởng, bán cổ phiếu với giá ưu đãi cho cổ đông thấp hơn giá thị trường. Khi ngân hàng công bố trả cổ tức mức cao, trả bằng cổ phiếu, cổ phiếu thưởng thì giá của các cổ phiếu này liên tục tăng. Việc chia cổ phiếu thưởng sẽ tác động đến tâm lý được mua “rẻ” của số đông nhà đầu tư, dẫn đến các nhà đầu tư tìm cách mua cổ phiếu trước khi chia cổ phiếu thưởng đã làm cho cầu về cổ phiếu tăng cao.

Nguyên nhân chính của vấn đề này là do ngân hàng đã tận dụng được hạn chế do thông tin bất cân xứng trong thời gian vừa qua. Mức độ tuân thủ pháp luật về công bố thông tin của tổ chức phát hành chưa cao. Các quy định pháp luật về công