chính khác theo quy định của pháp luật; trích lập các quỹ doanh nghiệp và bù đắp đủ lỗ trước đó theo quy định của pháp luật và Điều lệ doanh nghiệp; ngay sau khi trả hết số cổ tức đã định, doanh nghiệp vẫn phải bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn.

Cổ tức có thể được chi trả bằng tiền mặt, bằng cổ phần của doanh nghiệp hoặc bằng tài sản khác quy định tại Điều lệ doanh nghiệp.

Hội đồng quản trị phải lập danh sách cổ đông được nhận cổ tức, xác định mức cổ tức được trả đối với từng cổ phần, thời hạn và hình thức trả chậm nhất ba mươi ngày trước mỗi lần trả cổ tức.

Như vậy những ảnh hưởng của vấn đề hạn chế pháp lý đối với chính sách cổ tức tại Việt Nam vẫn chưa rõ ràng. Doanh nghiệp không chịu bất kỳ quy định nào của luật buộc phải chi trả cổ tức hay không, mức chi trả là bao nhiêu. Điều này làm cho hành lang pháp lý về cổ tức tại Việt Nam vẫn chưa chặt chẽ.

1.2.3.2 Các điều khoản hạn chế

Các điều khoản hạn chế nằm trong các giao kèo trái phiếu, điều khoản vay, thỏa thuận vay ngắn hạn, hợp đồng thuê tài sản, và các thỏa thuận cổ phần ưu đãi thường tác động nhiều đến chính sách cổ tức hơn các hạn chế pháp lý như vừa trình bày ở phần trên. Những điều khoản này có thể quy định:

Không chi trả cổ tức cho đến khi lợi nhuận đạt đến một mức nhất định.

Yêu cầu trích lập quỹ dự trữ để thanh toán nợ trước khi phân phối cổ tức.

Vốn luân chuyển (tài sản lưu động trừ nợ ngắn hạn) hay tỷ lệ nợ hiện hành không cao hơn một mức định sẵn nào đó…

Có thể bạn quan tâm!

-

Chính sách cổ tức cho các Ngân hàng Thương mại niêm yết tại Việt Nam: Thực trạng và giải pháp - 1

Chính sách cổ tức cho các Ngân hàng Thương mại niêm yết tại Việt Nam: Thực trạng và giải pháp - 1 -

Chính sách cổ tức cho các Ngân hàng Thương mại niêm yết tại Việt Nam: Thực trạng và giải pháp - 2

Chính sách cổ tức cho các Ngân hàng Thương mại niêm yết tại Việt Nam: Thực trạng và giải pháp - 2 -

Tỷ Lệ Lợi Nhuận Trả Cổ Tức (Dividend Payout Ratio)

Tỷ Lệ Lợi Nhuận Trả Cổ Tức (Dividend Payout Ratio) -

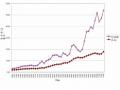

Quan Hệ Cổ Tức Và Lợi Nhuận Ở Mỹ Giai Đoạn 1960 – 2004 Nguồn: Aswath Damodaran (2005), Applied Corporate Finance – A User’S

Quan Hệ Cổ Tức Và Lợi Nhuận Ở Mỹ Giai Đoạn 1960 – 2004 Nguồn: Aswath Damodaran (2005), Applied Corporate Finance – A User’S -

Khái Quát Về Các Ngân Hàng Thương Mại Đang Niêm Yết:

Khái Quát Về Các Ngân Hàng Thương Mại Đang Niêm Yết: -

Tỷ Lệ Chi Trả Cổ Tức Của Các Ngân Hàng Niêm Yết

Tỷ Lệ Chi Trả Cổ Tức Của Các Ngân Hàng Niêm Yết

Xem toàn bộ 110 trang tài liệu này.

Tại Việt Nam, vấn đề này chưa được quy định rõ ràng nên trong thực tế đã phát sinh một số trường hợp doanh nghiệp có lợi nhuận lũy kế âm mà vẫn chi trả cổ tức, lấy từ nguồn vốn thặng dư. Điều này nếu không có quy định rõ ràng không những chính sách cổ tức trở thành một hình thức thoái vốn khỏi doanh nghiệp mà còn gây mâu thuẫn lợi ích của các nhà đầu tư ngắn hạn và dài hạn.

1.2.3.3 Chính sách thuế

Chính sách thuế thu nhập doanh nghiệp hướng cho doanh nghiệp khi xây dựng chính sách cổ tức hướng tới cấu trúc vốn tối ưu sẽ có sự lựa chọn giữa thu nhập giữ lại và nợ. Sử dụng nợ, doanh nghiệp sẽ tận dụng được “ tấm chắn thuế ”, nhưng sẽ phát sinh những rủi ro tài chính nếu hệ số nợ cao. Khoản thu nhập giữ lại là khoản vốn có chi phí sử dụng vốn thấp nhất và an toàn.

Ngoài ra, thuế cổ tức là một yếu tố đầu tiên xét đến trong các quyết định của các nhà đầu tư.

1.2.3.4 Nhu cầu thanh khoản

Chi trả cổ tức là các dòng tiền chi ra. Vì vậy, khả năng thanh khoản của doanh nghiệp càng lớn thì doanh nghiệp càng có nhiều khả năng chi trả cổ tức. Tuy nhiên, doanh nghiệp có quá khứ là tái đầu tư lợi nhuận cao, số dư lợi nhuận giữ lại lớn, vẫn có thể không có khả năng chi trả cổ tức nếu không có đủ tài sản có tính thanh khoản cao (tức là khả năng chuyển đổi thành tiền mặt cao), nhất là tiền mặt. Khả năng thanh khoản luôn được nhiều doanh nghiệp quan tâm và thường trở thành một vấn đề rất nhạy cảm trong giai đoạn kinh doanh gặp khó khăn, khi cả lợi nhuận và dòng tiền đều sụt giảm. Các doanh nghiệp tăng trưởng nhanh chóng có nhiều các cơ hội đầu tư sinh lợi, nhu cầu tiền cao cũng thường thấy khó khi phải vừa duy trì đủ thanh khoản vừa chi trả cổ tức cùng một lúc.

1.2.3.5 Khả năng vay và tiếp cận các thị trường vốn

Doanh nghiệp càng có nhiều khả năng tiếp cận các nguồn vốn bên ngoài, càng có nhiều khả năng chi trả cổ tức bởi vì khả năng thanh khoản của các doanh nghiệp này tốt hơn, khi đó vấn đề thanh khoản sẽ ít tác động đến quyết định chi trả cổ tức của những nhà quản trị doanh nghiệp và doanh nghiệp cũng tận dụng được các cơ hội đầu tư của mình. Để đạt được khả năng thanh khoản linh hoạt và an toàn, các doanh nghiệp thường ký kết các hạn mức tín dụng và các thỏa thuận tín dụng tuần hoàn với các ngân hàng, cho phép họ vay tiền gấp (với thời hạn báo trước ngắn).

Các doanh nghiệp lớn, có uy tín thường có khả năng tiếp cận các thị trường vốn dễ dàng, họ có thể ký kết các thỏa thuận tín dụng với các ngân hàng hoặc có thể phát hành trái phiếu, cổ phiếu mới cho các nhà đầu tư.

Ngược lại, các doanh nghiệp nhỏ thường gặp khó khăn trong việc tiếp cận nguồn vốn tín dụng của các ngân hàng và họ cũng gặp nhiều khó khăn khi phát hành cổ phần thường mới trên thị trường.Vì vậy, lợi nhuận giữ lại là nguồn vốn cổ phần mới duy nhất. Khi một doanh nghiệp thuộc loại này có các cơ hội đầu tư mới thuận lợi, thường việc chi trả cổ tức không nhất quán với mục tiêu tối đa hóa giá trị của doanh nghiệp.

1.2.3.6 Tính ổn định của lợi nhuận

Một doanh nghiệp có một lịch sử lợi nhuận ổn định thường sẵn lòng chi trả cổ tức cao hơn một doanh nghiệp có thu nhập không ổn định do doanh nghiệp này có dòng tiền ổn định qua nhiều năm nên có thể tự tin về tương lai hơn và thường phản ánh sự tự tin này trong việc chi trả cổ tức cao hơn.

1.2.3.7 Các cơ hội tăng trưởng

Một doanh nghiệp tăng trưởng nhanh thường có nhu cầu vốn lớn để tài trợ các cơ hội đầu tư hấp dẫn của mình. Thay vì chi trả cổ tức nhiều và sau đó cố gắng bán cổ phần mới để huy động vốn cổ phần cần thiết, các doanh nghiệp thuộc loại này thường giữ lại phần lớn lợi nhuận và tránh bán cổ phần mới ra công chúng vừa tốn kém vừa bất tiện.

1.2.3.8 Lạm phát

Trong một môi trường lạm phát, vốn phát sinh từ khấu hao thường không đủ để thay thế tài sản của doanh nghiệp khi các tài sản này cũ kỹ, lạc hậu. Trong trường hợp này, doanh nghiệp có thể buộc phải giữ lại một tỷ lệ lợi nhuận cao hơn để duy trì năng lực hoạt động cho tài sản của mình.

Lạm phát cũng có tác động lên nhu cầu vốn luân chuyển của doanh nghiệp do số tiền thực tế đầu tư vào kho hàng và các khoản phải thu có chiều hướng tăng để hỗ trợ cho cùng một khối lượng hiện vật kinh doanh, bên cạnh đó, số tiền của các tài khoản phải trả đòi hỏi các khoản chi tiền mặt lớn, thường cao hơn do giá cả tăng

cho nên số dư tiền mặt giao dịch thường cũng phải tăng. Như vậy, lạm phát có thể buộc một doanh nghiệp giữ lại lợi nhuận nhiều hơn để duy trì vị thế vốn luân chuyển giống như trước khi có lạm phát.

1.2.3.9 Ưu tiên của cổ đông (mục tiêu, sở thích của cổ đông)

Một doanh nghiệp được kiểm soát chặt chẽ với tương đối ít cổ đông thì ban điều hành có thể ấn định mức cổ tức theo ưu tiên của các cổ đông (tức là mục tiêu, sở thích của cổ đông). Còn các doanh nghiệp có số lượng cổ đông lớn, rộng rãi thì không thể tính đến các ưu tiên của cổ đông khi quyết định chi trả cổ tức mà chỉ có thể xem xét các yếu tố cơ hội đầu tư, nhu cầu dòng tiền, khả năng tiếp cận các thị trường vốn và các yếu tố liên quan khác.

Người ta thường lập luận rằng các doanh nghiệp thường phát triển các nhà đầu tư “khách hàng” riêng của mình. Hiệu ứng khách hàng này, do Merton Miller và Franco Modigliani khởi xướng, cho thấy rằng các nhà đầu tư thường sẽ bị hấp dẫn bởi các doanh nghiệp có chính sách cổ tức phù hợp với mục tiêu của mình. Các doanh nghiệp chi trả một tỷ lệ lớn lợi nhuận của mình cho cổ tức (tiêu biểu là 70% hoặc hơn) thường có truyền thống hấp dẫn các nhà đầu tư thích có tỷ suất sinh lợi cổ tức cao. Ngược lại, các doanh nghiệp với định hướng tăng trưởng, không chi trả cổ tức hoặc chi trả với tỷ lệ cổ tức thấp, thường hấp dẫn các nhà đầu tư thích giữ lại thu nhập và hưởng tăng giá cổ phần lớn hơn.

1.2.3.10 Bảo vệ chống loãng giá

Rủi ro loãng giá, tức là quyền lợi của chủ sở hữu theo tỷ lệ phần trăm của họ trong doanh nghiệp bị loãng nếu các nhà đầu tư hiện hữu của doanh nghiệp không mua hay không thể mua một tỷ lệ cân xứng cổ phần mới phát hành khi doanh nghiệp bán cổ phần mới để huy động vốn cổ phần cần thiết cho đầu tư vào các dự án có tiềm năng sinh lợi. Vì thế các doanh nghiệp thường chọn cách giữ lại lợi nhuận nhiều, chi trả cổ tức thấp hơn và hạn chế phát hành thêm cổ phần mới để tránh rủi ro loãng giá.

Tuy nhiên có nhiều cách khác thay cho cách giữ lại lợi nhuận cao như là vay nợ ngân hàng hoặc phát hành trái phiếu, nhưng các cách làm này làm tăng rủi ro tài

chính cho doanh nghiệp, cuối cùng làm tăng chi phí sử dụng vốn cổ phần và ở một thời điểm nào đó làm giảm giá cổ phần. Nếu doanh nghiệp cảm thấy mình đã có sẵn một cấu trúc vốn tối ưu, chính sách huy động vốn từ bên ngoài dưới hình thức nợ rất có thể phản tác dụng, trừ khi doanh nghiệp giữ lại hay mua lại được vốn cổ phần mới trong thị trường vốn đủ để bù trừ cho nợ gia tăng.

Tóm lại, một số các yếu tố trên ủng hộ một chính sách chi trả cổ tức cao, trong khi các yếu tố khác hàm ý một chính sách chi trả cổ tức thấp. Trong thực tế còn rất nhiều yếu tố khác ảnh hưởng đến sự lựa chọn chính sách cổ tức theo một cách nào đó như: cấu trúc cổ đông, hình thức sở hữu, quy mô doanh nghiệp, khả năng tạo lợi nhuận, đặc điểm phát triển của doanh nghiệp, lãi suất ngân hàng,... Hội đồng quản trị của doanh nghiệp nên cân nhắc ảnh hưởng các yếu tố này tùy trường hợp để đạt đến một chính sách cổ tức tốt nhất có thể.

1.2.4 Ảnh hưởng chính sách cổ tức đến giá trị doanh nghiệp:

1.2.4.1 Lập luận chính sách cổ tức không tác động đến giá trị doanh nghiệp: Theo lý thuyết đoạt giải Nobel kinh tế của Merton Miller và Franco Modigliani -1961 thì họ chủ trương rằng giá trị của một doanh nghiệp chỉ do các quyết định đầu tư ấn định và tỷ lệ chi trả cổ tức chỉ là một chi tiết. Họ cho rằng tác động của một chính sách cổ tức nào đó có thể được bù trừ chính xác bằng các hình thức tài trợ khác, hay nói cách khác là chính sách cổ tức không tác động gì đến

giá trị doanh nghiệp. Tuy nhiên, lập luận này dựa trên một số giả định chính sau:

Không có thuế. Theo giả định này, các nhà đầu tư không bận tâm về việc họ sẽ nhận được thu nhập cổ tức hay thu nhập lãi vốn.

Không có chi phí giao dịch. Giả định này ngụ ý rằng các nhà đầu tư vào chứng khoán của các doanh nghiệp chi trả ít hoặc không chi trả cổ tức có thể bán lại (không có phí tổn) bất cứ số cổ phần nào mà họ muốn bán để chuyển đổi lãi vốn thành thu nhập thường xuyên.

Không có chi phí phát hành. Nếu các doanh nghiệp không phải chi trả các chi phí phát hành cho việc phát hành chứng khoán mới, họ có thể thụ đắc được vốn cổ phần cần thiết với cùng chi phí, không kể họ giữ lại lợi nhuận

hay chi trả cổ tức. Đôi khi việc chi trả cổ tức đưa đến nhu cầu bán cổ phần mới theo định kỳ.

Sự hiện hữu của một chính sách đầu tư cố định. Theo MM, chính sách đầu tư của doanh nghiệp không chịu tác động của chính sách cổ tức. Hơn nữa, MM cho rằng chính chính sách đầu tư, chứ không phải chính sách cổ tức, thực sự ấn định giá trị của một doanh nghiệp.

MM nhận thấy rằng có chứng cứ thực nghiệm đáng kể cho thấy rằng các thay đổi trong chính sách cổ tức ảnh hưởng đến giá cổ phần nhưng tác nhân không phải là mô hình chi trả cổ tức mà nội dung hàm chứa thông tin và các tác động phát tín hiệu của chính sách cổ tức mới ảnh hưởng đến giá cổ phần. Một sự gia tăng trong cổ tức chuyển đến cho cổ đông một thông tin hàm ý rằng ban điều hành doanh nghiệp dự kiến thu nhập tương lai sẽ cao hơn, ngược lại, một sự cắt giảm cổ tức được xem như truyền đạt các thông tin bất lợi về triển vọng lợi nhuận của doanh nghiệp. Bên cạnh đó, các thay đổi trong chi trả cổ tức tiêu biểu một tín hiệu cho các nhà đầu tư về đánh giá của ban điều hành về lợi nhuận và dòng tiền tương lai của doanh nghiệp. Ban điều hành, là người nội bộ trong doanh nghiệp, được coi là có tiếp cận thông tin về khả năng sinh lợi của doanh nghiệp đầy đủ hơn các thông tin có sẵn cho các nhà đầu tư bên ngoài. Các thay đổi trong cổ tức được coi như cung cấp các tín hiệu rõ ràng về triển vọng tương lai của công ty.

Ngoài ra, MM cũng cho rằng hiệu ứng khách hàng là các nhà đầu tư ưa thích chính sách cổ tức của một doanh nghiệp nào đó sẽ không có tác động trên giá trị cổ phần. MM thừa nhận rằng một doanh nghiệp thay đổi chính sách cổ tức có thể mất một số cổ đông qua các doanh nghiệp khác có chính sách cổ tức hấp dẫn hơn. Điều này có thể đưa đến sụt giảm tạm thời giá cổ phần của doanh nghiệp. Tuy nhiên, các nhà đầu tư khác thích chính sách cổ tức mới sẽ cho rằng cổ phần của doanh nghiệp bị bán dưới giá và sẽ mua thêm cổ phần. Trong thế giới MM, các giao dịch này diễn ra ngay tức khắc và không có phí tổn cho nhà đầu tư, kết quả là giá trị của cổ phần giữ nguyên không đổi.

1.2.4.2 Lập luận chính sách cổ tức tác động đến giá trị doanh nghiệp:

Các lập luận của MM được công nhận là hợp lý cùng với các giả định của nó. Tuy nhiên, một khi không tồn tại những giải định hạn chế trên thì chính sách cổ tức của doanh nghiệp sẽ trở nên quan trọng hơn vì nó có thể tác động đến giá trị doanh nghiệp. Các lập luận đưa ra như sau:

Không thích rủi ro: một cách cụ thể Gordon khẳng định rằng các cổ đông không thích rủi ro có thể tích một mức cổ tức nào đó hơn là hứa hẹn lãi vốn trong tương lai vì cổ tức là thu nhập thường xuyên, chắc chắn trong khi lãi vốn trong tương lai ít chắc chắn hơn. Theo Gordon, cổ tức làm giảm tính bất trắc của các cổ đông, cho phép ho chiết khấu lợi nhuận trong tương lai của doanh nghiệp với một tỷ lệ thấp hơn, do đó làm tăng giá trị của doanh nghiệp., và ngược lại.

Các chi phí giao dịch: thực tế, việc tồn tại chi phí giao dịch khiến cho các nhà đầu tư phải quan tâm tới việc họ nhận được cổ tức bằng tiền mặt hay lãi vốn. Các khoản chi phí môi giới, chênh lệch lô lẻ (số chứng khoán bán ra ít, không đủ để tạo thành đơn vị mua bán trên thị trường nên khó bán, giá thấp) làm cho việc bán cổ phần bị tốn kém và không thể thay thế một cách hoàn hảo cho các chi trả cổ tức thường xuyên.

Thuế: Việc bỏ giả định không thuế cũng sẽ có tác động đến cổ đông, vì lãi vốn không chịu thuế cho đến khi bán cổ phần. Nghiên cứu về chính sách cổ tức từ 1920 đến 1960 của John A. Britain đã đi đến kết luận rằng thuế suất tăng làm giảm tỷ lệ chi trả cổ tức.

Chi phí phát hành: Sự hiện diện của chi phí phát hành khi bán cổ phần mới cũng có khuynh hướng làm cho các doanh nghiệp ưa thích giữ lại lợi nhuận hơn. Vì khi có cơ hội đầu tư, nếu phải huy động vốn cổ phần từ bên ngoài sẽ làm doanh nghiệp tốn chi phí phát hành, làm tăng chi phí sử dụng vốn và làm giảm giá trị của doanh nghiệp. Ngoài ra, chi phí của việc bán các phát hành ít cổ phần thường nhằm đáp ứng nhu cầu đầu tư thường quá cao cho hầu hết các doanh nghiệp. Vì vậy, các doanh nghiệp có đủ các cơ

hội đầu tư để có thể sử dụng vốn giữ lại của mình một cách có lợi thường thích giữ lại lợi nhuận hơn.

Các chi phí đại diện: Việc chi trả cổ tức làm giảm số lượng lợi nhuận giữ lại để tái đầu tư và đòi hỏi phải sử dụng nhiều vốn cổ phần từ bên ngoài hơn để tài trợ tăng trưởng. Việc huy động vốn cổ phần từ bên ngoài (như bán cổ phần thường) trên các thị trường vốn làm cho công ty phải chịu sự giám sát kỹ lưỡng của các cơ quan điều phối (SGDCK …) và các nhà đầu tư tương lai, việc này được coi như một chức năng giám sát thành quả của Ban điều hành. Vì vậy có thể nói chi trả cổ tức sẽ làm giảm chi phí đại diện giữa các cổ đông (chủ sở hữu) và ban điều hành.

Do thị trường không hoàn hảo và sự ảnh hưởng của các yếu tố trên nên nhiều nhà thực hành cho rằng chính sách cổ tức rất quan trọng. Như vậy khi xác lập một chính sách cổ tức tối ưu, Hội đồng quản trị nên xem xét ưu tiên của các cổ đông cùng với các cơ hội đầu tư và chi phí liên quan của lợi nhuận giữ lại so với vốn cổ phần huy động từ bên ngoài.

1.2.5 Một số kinh nghiệm về chính sách cổ tức

Phần dưới đây của luận văn sẽ trình bày một số kinh nghiệm về chính sách cổ tức dựa trên số liệu tổng hợp về chính sách cổ tức của các doanh nghiệp tại Mỹ trong 50 năm qua:

1.2.5.1 Cổ tức thường đi đôi với lợi nhuận

Cổ tức và lợi nhuận có mối quan hệ chặt chẽ qua các năm do cổ tức được lấy từ lợi nhuận. Một sự gia tăng lợi nhuận kéo theo sự gia tăng cổ tức và ngược lại.