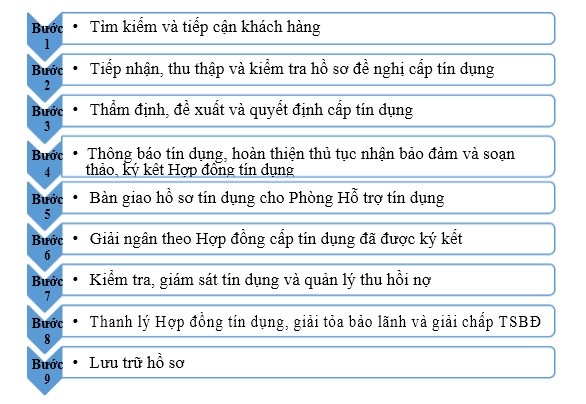

2.1.4.2. Quy trình thực hiện cấp tín dụng đối với khách hàng doanh nghiệp của Chi nhánh KCN Quế Võ

Quy trình thực hiện cấp tín dụng đối với khách hàng doanh nghiệp của Chi nhánh KCN Quế Võ được thể hiện qua hình 2.8 (xem hình 2.8).

Hình 2.8: Quy trình thực hiện cấp tín dụng đối với khách hàng DN

(Nguồn: Vietinbank, Chi nhánh KCN Quế Võ)

2.2. Thực trạng cho vay ngắn hạn khách hàng doanh nghiệp vừa và nhỏ của

Vietinbank - Chi nhánh khu công nghiệp Quế Võ

2.2.1. Về quy mô cho vay ngắn hạn khách hàng doanh nghiệp vừa và nhỏ của Vietinbank - Chi nhánh khu công nghiệp Quế Võ

Dư nợ cho vay ngân hàng và tỷ trọng cho vay ngân hàng đối với doanh nghiệp vừa và nhỏ của Vietinbank - Chi nhánh khu công nghiệp Quế Võ được thể hiện qua bảng 2.3 (xem bảng 2.3).

Bảng 2.3: Dư nợ cho vay NH và tỷ trọng cho vay NH đối với DNVVN

Chênh lệch 2019/2018 | Chênh lệch 2020/2019 | |||||||

Chỉ tiêu | ĐVT | 2018 | 2019 | 2020 | +/- | % | +/- | % |

Tổng dư nợ toàn CN | tỷ đồng | 4,359 | 4,510 | 4,356 | 151 | 3.5 | -154 | -3.4 |

Tổng dư nợ cho vay NH với DNVVN | tỷ đồng | 421 | 435 | 456 | 14 | 3.3 | 21 | 4.8 |

Tỷ trọng dư nợ cho vay ngắn hạn DNVVN | % | 9.7 | 9.6 | 10.5 | 0 | -0.1 | 1 | 8.5 |

Tốc độ tăng trưởng dư nợ | % | 101.2 | 103.3 | 104.8 | 1.1 0 | 1.1 | 1.50 | 1.5 |

Có thể bạn quan tâm!

-

Sự Cần Thiết Nâng Cao Chất Lượng Dịch Vụ Cho Vay Ngắn Hạn Dành Cho Khách Hàng Doanh Nghiệp Của Ngân Hàng Thương Mại

Sự Cần Thiết Nâng Cao Chất Lượng Dịch Vụ Cho Vay Ngắn Hạn Dành Cho Khách Hàng Doanh Nghiệp Của Ngân Hàng Thương Mại -

Kết Quả Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam - Chi Nhánh Khu Công Nghiệp Quế Võ Giai Đoạn 2018 - 2020

Kết Quả Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam - Chi Nhánh Khu Công Nghiệp Quế Võ Giai Đoạn 2018 - 2020 -

Tình Hình Nợ Quá Hạn, Nợ Xấu (Bao Gồm Nợ Bán Vamc) Giai Đoạn 2018 - 2020

Tình Hình Nợ Quá Hạn, Nợ Xấu (Bao Gồm Nợ Bán Vamc) Giai Đoạn 2018 - 2020 -

Lãi Từ Hoạt Động Cho Vay Ngắn Hạn Đối Với Dnvvn Tại Vietinbank Cn Kcn Quế Võ

Lãi Từ Hoạt Động Cho Vay Ngắn Hạn Đối Với Dnvvn Tại Vietinbank Cn Kcn Quế Võ -

Số Lượng Nhân Viên Phụ Trách Tín Dụng Khdn Vvn Giai Đoạn 2018 - 2020

Số Lượng Nhân Viên Phụ Trách Tín Dụng Khdn Vvn Giai Đoạn 2018 - 2020 -

Giải Pháp Và Kiến Nghị Nhằm Nâng Cao Chất Lượng Dịch Vụ Cho Vay Ngắn Hạn Khách Hàng Doanh Nghiệp Vừa Và Nhỏ Của Ngân Hàng Thương Mại

Giải Pháp Và Kiến Nghị Nhằm Nâng Cao Chất Lượng Dịch Vụ Cho Vay Ngắn Hạn Khách Hàng Doanh Nghiệp Vừa Và Nhỏ Của Ngân Hàng Thương Mại

Xem toàn bộ 156 trang tài liệu này.

(Nguồn: Tác giả tính toán)

* Tỷ trọng dư nợ cho vay ngắn hạn

Có thể thấy, dư nợ cho vay NH của DNVVN vay vốn tại Vietinbank CN KCN Quế Võ chiếm khoảng 9 - 11 % trên tổng Dư nợ cho vay NH của chi nhánh. Dư nợ cho vay đối tượng này tăng dần qua các năm

Năm 2019 Vietinbank CN KCN Quế Võ luôn chú trọng siết chặt tín dụng, áp dụng các biện pháp kiên quyết, linh hoạt để tăng trưởng tín dụng nhưng vẫn hạn chế tối đa nợ xấu mới phát sinh. Tỷ trọng dư nợ cho vay ngắn hạn DNVVN đạt 435 tỷ đồng, tăng 14 tỷ đồng so với năm 2018 (tỷ lệ tăng 3.3%). Đây là một con số phản ánh tình hình mở rộng cho vay của chi nhánh.

Năm 2020 Dư nợ cho vay NH của DNVVN của chi nhánh đạt 456 tỷ đồng tăng 21 tỷ đồng (tỷ lệ tăng 4,8%) so với năm 2019. Do ảnh hưởng của dịch bệnh khiến tổng dư nợ của toàn CN giảm quy mô nhưng Tổng dư nợ cho vay NH với DNVVN vẫn tăng. Dù Covid19 trong năm 2020 ảnh hưởng rất lớn đến các doanh nghiệp, tuy nhiên do đặc thù tại KCN Quế Võ có nhiều doanh nghiệp về sản xuất,

các doanh nghiệp này bị tác động nhỏ chứ không nặng nề như các doanh nghiệp về dịch vụ.

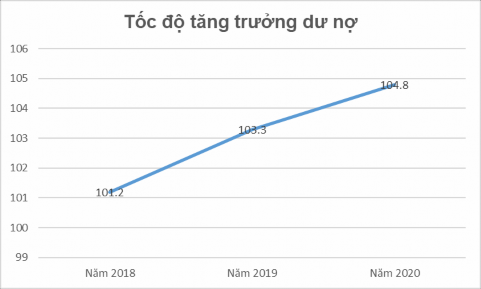

* Tốc độ tăng trưởng dư nợ cho vay đối với DNVVN

Đơn vị tính: %

Hình 2.9: Tốc độ tăng trưởng dư nợ cho vay ngắn hạn đối với doanh nghiệp vừa và nhỏ

(Nguồn: Báo cáo kết quả kinh doanh)

Dư nợ cuối kỳ tăng đều từ 2018 đến 2020 mặc cho ảnh hưởng của dịch bệnh khiến nhiều doanh nghiệp trong nước giảm quy mô hoạt động kinh doanh nhưng lại không tác động đến dư nợ của Vietinbank KCN Quế Võ .

2.2.1.1. Thị phần cho vay vốn DNVVN trên địa bàn

Bảng 2.4: Tỷ trọng thị phần cho vay khách hàng doanh nghiệp vừa và nhỏ

ĐVT | Năm 2018 | Năm 2019 | Năm 2020 | |

Tổng cho vay vốn cho DNVVN của tại NHCT CN Quế Võ | tỷ đồng | 421 | 435 | 456 |

Tổng cho vay vốn cho DNVVN của các tổ chức tín dụng khác tại Bắc Ninh | tỷ đồng | 7,943 | 9,063 | 10,133 |

Tỷ trọng thị phần trên địa bàn Bắc Ninh | % | 5.3% | 4.8% | 4.5% |

(Nguồn: Báo cáo kết quả hoạt động sản xuất kinh doanh)

Tỷ trọng thị phần cho vay DNVVN của Vietinbank có xu hướng giảm sút qua các năm, tuy nhiên vẫn cao hơn tỷ trọng thị phần cho vay chung của toàn Chi nhánh. Điều này cho thấy, nhu cầu vốn vay của đối tượng khách hàng doanh nghiệp này ngày một lớn, số lượng DNVVN mới thành lập cũng ngày một gia tăng, số lượng NHTM mở mới trong tỉnh ngày càng tăng khiến việc cạnh tranh để thu hút khách hàng ngày càng khốc liệt hơn.

2.2.1.2. Về dư nợ cho vay có tài sản bảo đảm đối với DNVVN

Dư nợ cho vay có tài sản bảo đảm đối với DNVVN được thể hiện qua bảng 2.5 (xem bảng 2.5)

Bảng 2.5: Dư nợ cho vay có tài sản bảo đảm DNVVN của CN KCN Quế Võ

Đơn vị tính: Tỷ đồng/%

Năm 2018 | Năm 2019 | Năm 2020 | |

Dư nợ cho vay NH DNVVN có TSBĐ | 158 | 185 | 242 |

Dư nợ cho vay NH đối với DNVVN | 421 | 435 | 456 |

Tỷ lệ dư nợ có TSBĐ cho vay NH đối với DNVVN | 37.60% | 42.46% | 53.01% |

(Nguồn: Báo cáo kết quả kinh doanh)

Tỷ lệ dư nợ có tài sản bảo đảm của DNVVN có xu hướng gia tăng qua các năm, có thể thấy được, phân khúc DNVVN là doanh nghiệp có thể gặp rủi ro nhiều hơn do bản chất hoạt động so với những doanh nghiệp khác, vì thế, đối với phân khúc khách hàng này, Chi nhánh cũng chủ trương giữ mức bảo đảm bằng tài sản cao hơn. Mặt khác, với các khách hàng mới thành lập, rủi ro hoạt động các, chi nhánh cũng chủ động giữ mức tài sản bảo đảm là 100%, sau đó sẽ có cơ chế điều chỉnh giảm qua các năm quan hệ tín dụng, để tăng mức đảm bảo cho dư nợ của chi nhánh trong trường hợp gặp rủi ro, một số tài sản khó quản lý như hàng hóa, quyền phải thu, quyền góp vốn,… hoặc những tài sản của khách hàng nhưng không đủ tính pháp lý, tuy không được tính vào giá trị bảo đảm nhưng cũng được chi nhánh chủ động nhận bổ sung.

2.2.2. Về rủi ro trong hoạt động cho vay ngắn hạn khách hàng doanh nghiệp vừa và nhỏ của Vietinbank - Chi nhánh khu công nghiệp Quế Võ

2.2.2.1. Về nợ quá hạn đối với DNVVN

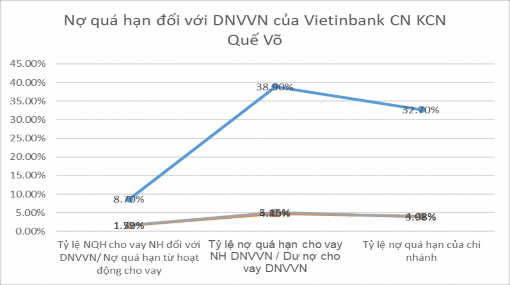

Bảng 2.6: Nợ quá hạn từ cho vay NH đối với DNVVN của Vietinbank Chi nhánh KCN Quế Võ

Năm 2018 | Năm 2019 | Năm 2020 | ||

NQH từ hoạt động cho vay NH đối với DNVVN | tỷ đồng | 6.7 | 20.9 | 18.6 |

Tổng nợ quá hạn từ hoạt động cho vay | tỷ đồng | 77.1 | 53.7 | 56.8 |

Tổng dư nợ cho vay NH với DNVVN | tỷ đồng | 421 | 435 | 456 |

Tỷ lệ NQH cho vay NH đối với DNVVN/ Nợ quá hạn từ hoạt động cho vay | % | 8.70% | 38.90% | 32.70% |

Tỷ lệ nợ quá hạn cho vay NH DNVVN / Dư nợ cho vay DNVVN | % | 1.59% | 4.80% | 4.08% |

Tỷ lệ nợ quá hạn của chi nhánh | % | 1.72% | 5.15% | 3.98% |

(Nguồn: Báo cáo kết quả kinh doanh)

Hình 2.10: Nợ quá hạn từ cho vay NH đối với DNVVN của Vietinbank –

Chi nhánh KCN Quế Võ

(Nguồn: Báo cáo kết quả kinh doanh) Nợ quá hạn từ cho vay khách hàng ngắn hạn là doanh nghiệp đều đến từ các DNVVN, đặc biệt trong năm 2020, tỷ lệ nợ quá hạn từ cho vay NH của DNVVN còn cao hơn tỷ lệ nợ quá hạn của toàn chi nhánh. Giá trị nợ quá hạn của DNVVN tăng cao, chiếm tỷ trọng lớn trong tổng dư nợ của chi nhánh cho thấy vấn đề trong công tác quản lý khách hàng của Chi nhánh. Nợ quá hạn có thể xuất phát từ nguyên nhân chủ quan hay khách quan do dịch bệnh, chính sách đóng cửa biên giới trong một thời gian nhằm cách ly dịch bệnh, song nó ảnh hưởng trực tiếp đến phần trích

lập dự phòng rủi ro của chi nhánh và lợi nhuận của Chi nhánh.

Bảng 2.7: Cơ cấu nợ quá hạn của các khoản cho vay NH đối với DNVVN của Vietinbank CN KCN Quế Võ

Đơn vị tính: Tỷ đồng/%

Năm 2018 | Năm 2019 | Năm 2020 | ||||

Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | |

Nhóm 1 | 6.68 | 99.65% | 20.80 | 99.50% | 18.54 | 99.70% |

Nhóm 2 | 0.02 | 0.25% | - | - | - | - |

Nhóm 3 | 0.01 | 0.10% | - | - | 0.03 | 0.15% |

Nhóm 4 | - | - | 0.10 | 0.50% | 0.03 | 0.15% |

Nhóm 5 | - | - | - | - | - | - |

TỔNG | 6.7 | 100% | 20.9 | 100% | 18.60 | 100% |

(Nguồn: Báo cáo kết quả kinh doanh)

Như vậy có thể nhóm nợ quá hạn thuộc nhóm nguy cơ cao có nguy cơ mất vốn đối với các khoản cho vay ngắn hạn DNVVN tại Vietinbank CN KCN Quế Võ là không có, nhóm nghi ngờ mất vốn chỉ chiếm tỷ lệ rất thấp

2.2.2.2. Về nợ xấu từ hoạt động cho vay NH đối với DNVVN

Để đánh giá chất lượng khoản cho vay của một NHTM chính xác, bên cạnh chỉ tiêu nợ quá hạn, chỉ tiêu về nợ xấu từ hoạt động cho vay là một chỉ tiêu quan trọng. Đối với cho vay nhóm DNVVN, chỉ tiêu nợ xấu tại Vietinbank CN KCN Quế Võ được thể hiện trong bảng sau:

Bảng 2.8: Nợ xấu từ cho vay NH đối với DNVVN của Vietinbank CN KCN

Quế Võ

Đơn vị tính: Tỷ đồng/%

Năm 2018 | Năm 2019 | Năm 2020 | |

Dư nợ tín dụng | 4,359 | 4,510 | 4,356 |

+ Nợ xấu | 34.87 | 31.57 | 27.44 |

+ Tỷ lệ nợ xấu | 0.80% | 0.70% | 0.63% |

Dư nợ từ cho vay NH với DNNVV | 421 | 435 | 456 |

+ Nợ xấu DNNVV | 0.0067 | 0.0279 | |

+ Tỷ lệ nợ xấu so dư nợ DNNVV | 0.0016% | - | 0.0061% |

+ Tỷ lệ nợ xấu so tổng dư nợ | 0.00% | 0.00% | 0.00% |

(Nguồn: Báo cáo kết quả kinh doanh)

Bảng số liệu trên cho thấy, tỷ lệ nợ xấu của Vietinbank CN KCN Quế Võ trong giai đoạn 2018 - 2020 ở mức rất thấp so với ngưỡng cho phép của NHNN (dưới 3%), chứng tỏ chi nhánh đã kiểm soát khá tốt chỉ số này. Giá trị nợ xấu KHDN của chi nhánh đều là các khoản nợ xấu của DNVVN, cho thấy sự rủi ro khi cho vay loại hình doanh nghiệp này.

2.2.2.3. Về trích lập dự phòng rủi ro cho vay NH đối với DNVVN

Hoạt động cho vay có rủi ro đặc thù cao nên bắt buộc phải trích dự phòng. Việc trích lập dự phòng phản ánh như một khoản chi phí trong giai đoạn trích lập và sử dụng quỹ dự phòng này khi có biến cố không thu được các khoản tín dụng đã cấp.

Việc trích lập DPRR cho vay DNNVV tại Chi nhánh thực hiện theo đúng quy định của Ngân hàng nhà nước về trích DPRR hàng năm.

Đơn vị tính: Tỷ đồng

250

217.95

225.5

217.8

200

150

100

50

21.05 21.75 22.8

0

Trích l ậ p dự phòng chung

Trích l ậ p dự phòng cụ thể

Năm 2018 Năm 2019 Năm 2020

Hình 2.11: Tỷ lệ dự phòng rủi ro cho vay NH đối với DNVVN tại Vietinbank CN KCN Quế Võ

(Nguồn: Báo cáo kết quả kinh doanh)

Giá trị trích lập dự phòng chung tăng trong 2019 nhưng giảm trong 2020, nhưng giá trị trích lập dự phòng cụ thể lại tăng đều qua các năm.

Năm 2018 - 2020 có phát sinh nợ quá hạn, tuy nhiên, những khoản nợ này đều được đảm bảo đầy đủ bằng tài sản, nên giá trị trích lập dự phòng cụ thể khá thấp.

2.2.3. Về thu nhập từ hoạt động cho vay ngắn hạn khách hàng doanh nghiệp vừa và nhỏ của Vietinbank - Chi nhánh khu công nghiệp Quế Võ

Thu nhập từ hoạt động cho vay ngắn hạn khách hàng doanh nghiệp tại Vietinbank - Chi nhánh khu công nghiệp Quế Võ được thể hiện qua bảng 2.9 (xem bảng 2.9).