Agribank không theo dõi và báo cáo chỉ tiêu này. Đến khi Thông tư 13/2010/TT- NHNN bắt đầu có hiệu lực thay thế QĐ 457/2005/QĐ-NHNN thì chỉ tiêu này mới được các ngân hàng tính toán và theo dõi báo cáo.

Số liệu ở biểu đồ 2.15 được lấy ở các thời điểm cuối tháng, giai đoạn t tháng 10/2010 đến hết 2014. Nhìn vào biểu đồ, ta thấy tỉ lệ khả năng chi trả 7 ngày tới của t ng loại tiền có sự khác nhau, trong đó tỉ lệ này đối với ngoại tệ là rất cao so với qui định mặc dù có một số ít thời điểm là thấp hơn 1, song tỉ lệ này lại luôn ở mức thấp hơn qui định đối với VND. Điều đó chứng tỏ những thiếu hụt thanh khoản của Agribank thường xuyên xảy ra đối với VND.

- Tỉ lệ sử dụng nguồn vốn ngắn h n để cho vay trung dài h n

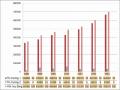

Biểu đồ 2.16. Tỉ lệ sử dụng nguồn vốn ngắn hạn để cho vay trung dài hạn

40

20

0

-20

-40

Tỉ lệ sử dụng vốn NH để cho vay TDH

-60

-80

-100

-120

T1/08

T6/08 T11/08 T4/09 T9/09 T2/10 T7/10 T6/11 T1/12 T6/12 T11/12 T4/13 T9/13 T2/14 T7/14 T12/14

Đơn vị: %

Nguồn: Báo cáo các chỉ tiêu thanh khoản của Agribank

Giới hạn sử dụng vốn ngắn hạn để cho vay trung và dài hạn là chỉ tiêu đảm bảo cho các TCTD không quá chạy theo sự chuyển hóa kì hạn để hưởng chênh lệch lãi ròng cao mà bỏ qua sự cân nhắc tới yếu tố rủi ro thanh khoản. Nhìn vào biểu đồ

2.16 ta thấy Agribank luôn đảm bảo đúng chi tiêu an toàn về giới hạn sử dụng vốn ngắn hạn để cho vay trung và dài hạn là dưới 40 theo QĐ 457/2005/QĐ-NHNN

và 30 theo Thông tư 15/2009/TT-NHNN. Thậm chí, giai đoạn t tháng 9/2009 trở về trước tỉ lệ này là âm (-) thể hiện NH rất dồi dào nguồn vốn trung và dài hạn.

Song tình hình trở nên ngược lại kể t những tháng cuối năm 2009 trở lại đây, với sự sụt giảm về tốc độ huy động vốn và tỉ trọng của nguồn vốn trung dài hạn đã khiến cho ngân hàng phải sử dụng vốn ngắn hạn để cho vay trung dài hạn với tỉ lệ tăng vọt so với giai đoạn trước (tỉ lệ này giao động trong khoảng 23-27%). Đó cũng là một trong những nguyên nhân dẫn đến khó khăn về thanh khoản cho ngân hàng.

b. Các tín hiệu thị trường

Các dấu hiệu đã được khảo sát thực tế tại các chi nhánh Agribank trên địa bàn Hà Nội như sau:

- Lòng tin của công chúng:

Số liệu điều tra được thực hiện vào tháng 12/2011, là năm mà tình hình thanh khoản của hệ thống ngân hàng rất căng thẳng, huy động vốn của các ngân hàng sụt giảm mạnh, cạnh tranh lãi suất giữa các NH cổ phần nhỏ với các NH lớn làm cho dòng tiền dịch chuyển t các NH lớn sang các NH nhỏ, … Với Agribank năm 2011 cũng là năm có tốc độ tăng trưởng vốn huy động thấp nhất, thanh khoản gặp khó khăn.

Qua điều tra thực tế khách hàng ở 29 chi nhánh Agribank trên địa bàn HN dưới hình thức phát phiếu điều tra khách hàng (phụ lục 04, 05, 06) với mục đích tìm hiểu xem có bằng chứng nào cho thấy tiền gửi của ngân hàng sẽ giảm do các cá nhân và tổ chức lo ngại rằng ngân hàng sẽ cạn kiệt tiền mặt hoặc không thể thanh toán được các giấy nợ hay không?

Kết quả điều tra 1000 khách hàng ở bảng 2.14 cho thấy khách hàng chủ yếu không hài lòng về sản phẩm tiền gửi của Agribank ở yếu tố lãi suất không cạnh tranh và các chương trình khuyến mại không hấp dẫn. Theo điều tra thì phần lớn khách hàng rất yên tâm về khả năng thanh toán của Agribank khi gửi các khoản tiền

hoặc mua giấy tờ có giá của ngân hàng. Như vậy, yếu tố lòng tin của công chúng về khả năng thanh khoản của Agribank là rất cao, nguyên nhân sụt giảm vốn huy động của ngân hàng ngoài các nguyên nhân khách quan t nền kinh tế thì nguyên nhân về phía Agribank chủ yếu là do yếu tố lãi suất không cạnh tranh với các NH khác, khi các NH cổ phần nhỏ lách trần lãi suất do NHNN qui định, trong khi Agribank chấp hành tốt qui định này của NHNN.

Bảng 2.14. Bảng tổng hợp kết quả điều tra khách hàng về sản phẩm tiền gửi

Số lượng lựa chọn (Ghi số lượng vào ô phía dưới mỗi tiêu chí) | Tổng | |||

Sản phẩm tiền gửi tiết kiệm | ||||

Lãi suất tiền gửi | Cao | Chấp nhận | Thấp | |

350 | 650 | 1000 | ||

Kì hạn | Cạnh tranh | Ổn định | Không cạnh tranh | |

250 | 445 | 305 | 1000 | |

Các chương trình khuyến mại | Hấp dẫn | Bình thường | Không hấp dẫn | |

127 | 356 | 517 | 1000 | |

Thủ tục | Tiện lợi | Không tiện lợi | ||

570 | 430 | 1000 | ||

Hài lòng | Chấp nhận | Không hài lòng | ||

580 | 253 | 167 | 1000 | |

Yên tâm về khả năng thanh toán của ngân hàng | Cao | Trung bình | Thấp | |

787 | 146 | 67 | 1000 | |

Có thể bạn quan tâm!

-

Hệ Thống Thông Tin Alm Của Nh Nông Nghiệp Và Phát Triển Nông Thôn Vn

Hệ Thống Thông Tin Alm Của Nh Nông Nghiệp Và Phát Triển Nông Thôn Vn -

Thị Phần Vốn Huy Động T Thị Trường 1 Của Các Nhtmvn

Thị Phần Vốn Huy Động T Thị Trường 1 Của Các Nhtmvn -

Khả Năng Sinh Lời Của Hoạt Động Góp Vốn Đầu Tư Dài Hạn

Khả Năng Sinh Lời Của Hoạt Động Góp Vốn Đầu Tư Dài Hạn -

Đánh Giá Chất Lượng Quản Trị Tài Sản Nợ , Tài Sản Có Của Nh Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Đánh Giá Chất Lượng Quản Trị Tài Sản Nợ , Tài Sản Có Của Nh Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam -

Tỉ Lệ Gia Tăng Nợ Xấu Và Tỉ Lệ Nợ Xấu Trên Tổng Dư Nợ

Tỉ Lệ Gia Tăng Nợ Xấu Và Tỉ Lệ Nợ Xấu Trên Tổng Dư Nợ -

Sắp Xếp, Hoàn Thiện Lại Cơ Cấu Tổ Chức Bộ Máy Alm Của Nh Nông Nghiệp & Phát Triển Nông Thôn Việt Nam

Sắp Xếp, Hoàn Thiện Lại Cơ Cấu Tổ Chức Bộ Máy Alm Của Nh Nông Nghiệp & Phát Triển Nông Thôn Việt Nam

Xem toàn bộ 169 trang tài liệu này.

Nguồn: Tổng hợp kết quả điều tra theo phụ lục 04, 05, 06

- Phần bù rủi ro trên chứng chỉ tiền gửi các các khoản đi vay khác.

Hiện nay trên thực tế, các NHTM Việt Nam chủ yếu vẫn cạnh tranh nhau bằng lãi suất và người dân Việt Nam khi gửi tiền tại NH vẫn coi trọng yếu tố lãi suất là cao nhất chứ không xét tới các yếu tố về quan hệ lâu dài, về vị thế của NH trên thị trường...bởi thực sự họ cũng không có đủ thông tin để xem xét tới các yếu tố này.

Tình hình biến động lãi suất t 2008 đến nay có thể chia làm hai giai đoạn:

Thứ nh t là từ 2008 đến hết 2011: Đây là giai đoạn lãi suất liên tục tăng cao qua các năm, đặc biệt những năm 2010, 2011 là giai đoạn thanh khoản của các NH căng thẳng, những cuộc đua lãi suất của các ngân hàng khi chưa có chế tài nghiêm khắc của NHNN đã làm cho dòng tiền dịch chuyển t các NHTM lớn trong đó có Agribank sang các NHTM nhỏ vì lãi suất huy động của các NHTM nhỏ thường cao hơn hẳn so với lãi suất của các NHTM lớn. Tình hình vi phạm trần lãi suất tiếp diễn cho đến đầu tháng 9/2011 khi Chỉ thị 02/CT-NHNN ngày 7/9/2011 được ban hành yêu cầu chấp hành trần lãi suất huy động của các NHTM. Chỉ thị 02 nêu rõ những biện pháp xử lí đối với các NHTM cố tình vi phạm trần lãi suất huy động nhằm xác lập lại k luật thị trường. Tuy nhiên, một số NHTM tiếp tục lách qui định này bằng cách áp dụng mức lãi suất 14 /năm đối với cả các khoản tiền gửi kì hạn ngày, tuần, khiến cho lãi suất thực tế lên cao hơn 14 /năm. Vì vậy, NHNN đã phải ban hành Thông tư 30/TT-NHNN ngày 28/9/2011 qui định rõ trần lãi suất huy động 14 /năm được áp dụng đối với tiền gửi có kì hạn 1 tháng trở lên, với kì hạn dưới 1 tháng và không kì hạn, lãi suất huy động tối đa là 6 /năm. Trước những hành động quyết liệt của NHNN, “chính sách trần lãi suất huy động” đã phát huy tác dụng theo đúng bản chất của nó. Đó là giúp xác định rõ những NHTM hoạt động không hiệu quả, sử dụng biện pháp cạnh tranh lãi suất huy động nhằm đầu tư vào lĩnh vực bất động sản. Đồng thời xuất hiện sự dịch chuyển vốn huy động ngược lại t các NHTM nhỏ sang các NHTM lớn. Với sự dịch chuyển dòng tiền giữa các ngân hàng như vậy đã làm cho kì hạn thực tế nguồn vốn không còn đúng với kì hạn danh nghĩa nữa, tức là tính ổn định của nguồn vốn huy động sẽ bị giảm đi vì nghĩa vụ thanh toán của ngân hàng là bất kì lúc nào. Và chính sự không ổn định này đã làm cho giá thành bình quân trong huy động vốn của ngân hàng bị đẩy lên cao. Trong hoàn cảnh đó, có thể nói, các NH không thể quản trị được kì hạn, không thể tính toán chính xác được luồng tiền ra/vào của mình và khe hở cần bù đắp là bao nhiêu để có biện pháp xử lí. Và đây cũng là một trong những nguyên nhân khiến thanh khoản của một số NHTM luôn trong tình trạng “nóng”.

Thứ hai à giai đo n từ năm 2012 đến nay: NHNN liên tục điều chỉnh giảm

trần lãi suất huy động. T tháng 9/2011 đến tháng 6/2013, NHNN đã 8 lần điều chỉnh giảm trần lãi suất huy động tiền gửi VND. Qua các đợt điều chỉnh, lãi suất huy động VND có kì hạn dưới 1 tháng đã giảm t 6 /năm xuống 1,25 /năm, kì hạn t 1 đến dưới 12 tháng giảm t 14 /năm xuống còn 7 /năm. Đối với tiền gửi ngoại tệ, t tháng 4/2011 đến nay, NHNN đã 3 lần điều chỉnh giảm lãi suất tiền gửi USD, đưa lãi suất tiền gửi USD của tổ chức và cá nhân xuống còn 0,25 /năm và 1 /năm. Thanh khoản của hệ thống ngân hàng giai đoạn t 2012 đến nay được đánh giá là ổn định.

Đối với Agribank, các năm 2010, 2011 là giai đoạn khó khăn về thanh khoản nhưng với lợi thế về uy tín của mình là có thể tiếp cận với nguồn vốn vay của NHNN nên Agribank luôn chấp hành tốt qui định trần lãi suất huy động của NHNN trong cuộc chạy đua lãi suất của các ngân hàng. Điều đó được chứng minh bởi các mức lãi suất của Agribank thường thấp hơn hoặc bằng lãi suất của các ngân hàng khác ngay ở cả giai đoạn khó khăn nhất về thanh khoản, bảng 2.15.

Bảng 2.15. Lãi suất tiền gửi cá nhân của một số ngân hàng tại ngày 31/12/2010

Đơn vị: %/năm

KKH | 1T | 2T | 3T | 6T | 9T | 12T | 18T | 24T | 36T | |

Agribank VN | 3 | 14 | 14 | 14 | 14 | 13.5 | 13.5 | 13.5 | 13.5 | |

Vietinbank | 3 | 14 | 14 | 14 | 14 | 14 | 14 | 11.5 | 11.5 | 11 |

BIDV | 3 | 13.5 | 13.5 | 14 | 13.5 | 13.5 | 14 | 13 | 13 | 13 |

Vietcombank | 3 | 14 | 14 | 14 | 12 | 12 | 12 | 12 | 12 | |

Baoviet Bank | 2.4 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | 13.5 | 13.5 |

SHB | 2.5 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | 14 | 14 |

MB | 2.4 | 14 | 14 | 14 | 14 | 14 | 14 | 12 | 14 | 12 |

VP Bank | 3 | 14 | 14 | 14 | 14 | 14 | 14 | 13 | 12 | 12 |

Nguồn: laisuat.vn

Bảng 2.15 cho thấy sau khi Hiệp hội ngân hàng và NHNN kêu gọi lãi suất đồng thuận và ra quyết định khống chế trần lãi suất huy động t 12 /năm lên 14 /năm thì các NH đồng loạt nâng lãi suất ở các kì hạn lên 14 /năm. Với các NHTM lớn thì mức lãi suất 14% chủ yếu ở các kì hạn t 1 đến 6 tháng, còn đối với các NHTM CP nhỏ thì mức lãi suất này được yết cho cả các kì hạn dài hơn, thậm

chí đến 36 tháng. Nhưng điều đáng nói là mức lãi suất thực tế mà các ngân hàng áp dụng thường cao hơn so với mức lãi suất niêm yết. Do thiếu vốn, các NH đã đua nhau tăng lãi suất huy động lên mức rất cao, cũng tương đương năm 2008 đã có ngày có NH huy động với lãi suất 18% thậm trí là 18,5%, cuộc đua này chỉ d ng lại khi NHNN “tuýt còi” nhưng sau đó vẫn diễn ra một cách “âm ỉ”.

Với những quan sát về diễn biến lãi suất tiền gửi của Agribank và một số các NH khác trên thực tế cho thấy mặc dù trong giai đoạn khó khăn về thanh khoản nhưng Agribank chưa phải trả một mức lãi suất cao hơn đáng kể trên tiền gửi tiết kiệm, tiền gửi có kì hạn trên thị trường 1 so với các NH khác. Nhưng thay vào đó là sự sụt giảm vốn huy động trên thị trường 1 đã làm cho Agribank phải vay nhiều hơn trên thị trường 2 và dẫn đến là tăng chi phí huy động vốn bình quân như đã phân tích ở các bảng 2.1 và biểu đồ 2.3. Tuy nhiên khoản đi vay đó chỉ chiếm tỉ trọng nhỏ trong tổng vốn huy động và chưa thể hiện là một nguy cơ khủng hoảng thanh khoản đang đe dọa ngân hàng.

- Tổn th t trong việc bán tài sản.

Bảng 2.16. Tổn thất trong việc bán tài sản

Đơn vị: Tỉ đồng

2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

Chứng khoán KINH DOANH | 34380 | 84 | 66 | 686 | 1144 | 0.3 | 67767 |

Lãi/lỗ t bán CK KINH DOANH | 1085 | 532 | -40 | -32 | 27 | 28 | 21 |

Nguồn: [25]

Bảng 2.16 cho thấy, năm 2010, 2011 là những năm trong giai đoạn thị trường chứng khoán Việt Nam có những biến động thăng trầm, sụt giảm mạnh do ảnh hưởng của nhiều yếu tố trong và ngoài nước như: Tỉ lệ lạm phát quá cao, khủng hoảng nợ công Châu Âu ảnh hưởng đến tình hình xuất khẩu, những yếu kém trong quản trị, … Kết thúc năm 2011, VN-Index giảm 27,46%, HNX-Index giảm 48,6%. Tuy nhiên, mức sụt giảm của nhiều cổ phiếu ở mức cao gấp nhiều lần so với hai chỉ số, t 50 –

60%. Trước tình hình biến động đó của thị trường chứng khoán, cùng với những khó khăn về thanhh khoản của các ngân hàng nói chung, Agribank đã phải bán số chứng khoán kinh doanh đang nắm giữ mặc dù lỗ nhưng ngân hàng vẫn phải chấp nhận, một mặt để đáp ứng nhu cầu thanh khoản của ngân hàng, mặt khác là cắt lỗ, thu hẹp hoạt động kinh doanh chứng khoán trong giai đoạn thị trường khó khăn.

Bên cạnh đó, tài sản chiếm tỉ trọng lớn nhất trong tổng tài sản của Agribank là các khoản cho vay khách hàng. Tuy nhiên trong bối cảnh nợ xấu tăng cao của cả hệ thống và đặc biệt là ở Agribank thì việc mua bán các khoản cho vay giữa các ngân hàng với mục đích đáp ứng nhu cầu thanh khoản thiếu hụt đã không được thực hiện. Chỉ đến khi Công ty Quản lí và Khai thác tài sản các tổ chức tín dụng Việt Nam (VAMC) thành lập và đi vào hoạt động thì lần đầu tiên vào ngày 1/10/2013 VAMC đã kiểm tra hồ sơ và đồng ý kí hợp đồng mua nợ của 11 khách hàng doanh nghiệp của Agribank đủ điều kiện bán nợ cho V MC theo đúng qui định tại Thông tư số 19/2013/TT-NHNN ngày 6/9/2013 của Thống đốc NHNN Việt Nam. Tổng dư nợ gốc bán là 2.534 tỉ đồng, tổng giá bán cho VAMC là 1.723 tỉ đồng. VAMC sẽ thanh toán cho Agribank bằng trái phiếu đặc biệt do VAMC phát hành. Trái phiếu đặc biệt này Agribank được sử dụng để vay tái cấp vốn tại NHNN. Theo đó, Agribank sẽ tiếp tục cho vay các dự án có hiệu quả, tập trung cho lĩnh vực nông nghiệp, nông dân, nông thôn mà trực tiếp là các doanh nghiệp và hộ sản xuất kinh doanh.

Như vậy việc bán nợ xấu của Agribank thực chất không phải vì thiếu hụt thanh khoản vì thời điểm đó thanh khoản của Agribank tương đối tốt, mà là để thực hiện chủ trương bán các khoản nợ xấu theo tinh thần của Nghị định 53/2013/NĐ-CP của Thủ tướng Chính phủ và Thông tư số 19/2013/TT-NHNN ngày 6/9/2013 của Thống đốc Ngân hàng Nhà nước Việt Nam về việc mua, bán nợ xấu với Công ty Quản trị Tài sản của các tổ chức tín dụng Việt Nam (V MC), Thông tư 20/2013/TT-NHNN ngày 9/9/2013 về việc qui định cho vay tái cấp vốn trên cơ sở trái phiếu đặc biệt của VAMC, chỉ đạo của Thống đốc NHNN tại Hội nghị Triển khai công tác mua, bán nợ với VAMC ngày 24/9/2013. Với việc bán các khoản nợ xấu cho V MC đợt này, Agribank giảm được 7,56% tổng nợ xấu của toàn hệ

thống. Song tất nhiên việc bán nợ xấu này Agribank cũng phải chịu những tổn thất nhất định với giá bán thấp hơn nhiều so với giá trị ghi sổ của các khoản nợ được bán.

Tóm lại, với các tín hiệu thị trường đã khảo sát như trên cho thấy nhà quản trị cần xem xét thật cẩn thận chính sách và thực tế quản trị rủi ro thanh khoản của ngân hàng để quyết định xem ngân hàng cần phải thực hiện những thay đổi để nâng cao chất lượng ALM trong quản trị rủi ro thanh khoản của ngân hàng.

2.2.2.3. Quản trị rủi ro lãi suất của Agribank

Với Agribank, theo qui chế hoạt động của Ủy ban Quản trị rủi ro thì việc ban hành chính sách quản trị rủi ro lãi suất là nhiệm vụ của UB này. Song cho đến nay, Agribank vẫn chưa có được chính sách quản trị rủi ro lãi suất do UB Quản trị rủi ro mới được thành lập và đang trong quá trình hoàn thiện chức năng nhiệm vụ của mình. Chính bởi vậy, ALM trong quản trị rủi ro lãi suất của Agribank mới chỉ d ng lại ở việc nhận biết khuynh hướng rủi ro để t đó thực hiện các biện pháp phòng ng a và hạn chế rủi ro lãi suất cho ngân hàng như đã khảo sát ở phần nội dung ALM (mục 2.2.1.5).

Chất lượng quản trị rủi ro lãi suất là chưa cao vì thực tế Agribank vẫn đang chịu những thiệt hại t sự biến động lãi suất do duy trì trạng thái bảng cân đối tài sản không phù hợp với sự biến động của lãi suất thị trường. Điều này được chứng minh qua việc đo lường rủi ro lãi suất trong thời gian qua tại Agribank như sau:

Khe hở nh y cảm lãi su t của Agribank

Như đã đề cập đến ở chương 1, có thể sử dụng nhiều mô hình khác nhau để đo lường rủi ro lãi suất của NHTM. Với Agribank, việc đo lường rủi ro lãi suất cũng được tác giả sử dụng mô hình định giá lại với các lí do: Mô hình này có thể thực hiện tương đối đơn giản khi có đầy đủ số liệu thống kê về thời hạn định giá lại của TSC và TSN; mô hình này có thể đo lường được sự ảnh hưởng của việc thay đổi lãi suất đến thu nhập lãi ròng của ngân hàng như thế nào, đó là điều các ngân hàng quan tâm và phù hợp với điều kiện hiện nay khi mà bảng Cân đối kế toán của các ngân hàng Việt Nam nói chung và Agribank VN nói riêng rất ít các TSC giá trị

biến động theo sự biến động của lãi suất thị trường. Chính vì vậy, việc sử dụng mô hình thời lượng để đo lường sự sụt giảm giá trị của tài sản khi lãi suất thị trường biến động là chưa cần thiết.

Như chúng ta đã biết, rủi ro lãi suất của một ngân hàng phụ thuộc vào sự biến động của lãi suất trên thị trường và khe hở nhạy cảm lãi suất của ngân hàng đó trong t ng thời kì. Khe hở nhạy cảm lãi suất của Agribank được xây dựng trên cơ sở các TSC nhạy cảm và TSN nhạy cảm lãi suất. Những TSC và TSN nhạy cảm lãi suất gồm:

-Những TSC nh y cảm lãi su t, gồm:

- Tiền gửi có kì hạn tại TCTD khác: Đây là khoản tiền tạm thời dư th a ngân hàng đem gửi tại TCTD khác để hưởng lãi.

- Cho vay TCTD khác: Là những khoản cho các TCTD khác vay chưa thu hồi, không bao gồm dự phòng rủi ro.

- Chứng khoán nợ đầu tư: Là các chứng khoán ngân hàng nắm giữ với mục đích để hưởng lãi.

- Cho vay khách hàng: Là các khoản cho vay các tổ chức kinh tế, cá nhân, không bao gồm dự phòng rủi ro.

-TSN nh y cảm lãi su t bao gồm:

- Tiền gửi có kì hạn của các TCTD.

- Tiền gửi có kì hạn của TCKT và cá nhân.

- Tiền vay NHNN.

- Tiền vay t các tổ chức tín dụng khác là số tiền ngân hàng đang vay TCTD khác.

- Giấy tờ có giá do tổ chức tín dụng phát hành.

T dữ liệu của hệ thống IPCAS, phân loại các TSC và TSN nhạy cảm lãi suất theo các kì đáo hạn (với lãi suất cố định) và kì định lại lãi suất (với lãi suất thả nổi) ta có bảng khe hở nhạy cảm lãi suất ở một số thời điểm như sau:

Bảng 2.17. Khe hở nhạy cảm lãi suất bằng VND

Đơn vị: Tỉ đồng

Tổng | Đến 1T | 1 - 3T | 3T - 1 N | >1 N | |

31/12/2009 | |||||

Tổng TSC nhạy cảm lãi suất | 362,889 | 52,109 | 88,226 | 78,528 | 144,026 |

Tổng TSN nhạy cảm lãi suất | 292729 | 62443 | 99575 | 107304 | 23407 |

GAP | 70,160 | -10,334 | -11,349 | -28,776 | 120,619 |

AP lũy kế | -10,334 | -21,683 | -50,459 | 70,160 | |

TSN/TSN nhạy cảm lãi suất | 1.2 | 0.8 | 0.9 | 0.7 | 6.2 |

31/12/2010 | |||||

Tổng TSC nhạy cảm lãi suất | 414587 | 32858 | 114789 | 87199 | 179741 |

Tổng TSN nhạy cảm lãi suất | 328688 | 84388 | 145927 | 22548 | 75825 |

GAP | 85899 | -51530 | -31138 | 64651 | 103916 |

AP lũy kế | -51530 | -82668 | -18017 | 85899 | |

TSC/TSN nhạy cảm lãi suất | 1.3 | 0.4 | 0.8 | 3.9 | 2.4 |

31/12/2011 | |||||

Tổng TSC nhạy cảm lãi suất | 445323 | 96285 | 131643 | 110153 | 107242 |

Tổng TSN nhạy cảm lãi suất | 372462 | 150809 | 101587 | 25890 | 94176 |

GAP | 72861 | -54524 | 30056 | 84263 | 13066 |

AP lũy kế | -54524 | -24468 | 59795 | 72861 | |

TSC/TSN nhạy cảm lãi suất | 1.2 | 0.6 | 1.3 | 4.3 | 1.1 |

31/12/2012 | |||||

Tổng TSC nhạy cảm lãi suất | 490324 | 106015 | 144946 | 121284 | 118079 |

Tổng TSN nhạy cảm lãi suất | 401118 | 162412 | 109403 | 27882 | 101422 |

GAP | 89206 | -56397 | 35543 | 93402 | 16657 |

AP lũy kế | -56397 | -20854 | 72549 | 89206 | |

TSC/TSN nhạy cảm lãi suất | 1.2 | 0.7 | 1.3 | 4.3 | 1.2 |

31/12/2013 | |||||

Tổng TSC nhạy cảm lãi suất | 575485 | 45610 | 159338 | 141040 | 229497 |

Tổng TSN nhạy cảm lãi suất | 440707 | 73148 | 175660 | 30233 | 161666 |

GAP | 134778 | -27538 | -16322 | 110807 | 67831 |

AP lũy kế | -27538 | -43860 | 66947 | 134778 | |

TSC/TSN nhạy cảm lãi suất | 1.3 | 0.6 | 0.9 | 4.7 | 1.4 |

31/12/2014 | |||||

Tổng TSC nhạy cảm lãi suất | 675251 | 93517 | 200950 | 147434 | 233350 |

Tổng TSN nhạy cảm lãi suất | 518091 | 209774 | 151307 | 26012 | 130998 |

GAP | 157160 | -116257 | 49643 | 121422 | 102352 |

AP lũy kế | -116257 | -66614 | 54808 | 157160 | |

TSC/TSN nhạy cảm lãi suất | 1.3 | 0.4 | 1.3 | 5.7 | 1.8 |

Nguồn: Agribank và tính toán của tác giả

Bảng 2.17 cho thấy, khe hở nhạy cảm lãi suất bằng VND của Agribank ở dải kì hạn định lại lãi suất 1 tháng thường xuyên là âm với tỉ lệ TSC/TSN nhạy cảm lãi suất dao động nhiều ở mức 0,6 và 0,7. Khe hở nhạy cảm lãi suất ở dải kì hạn 1 đến 3 tháng âm trong 2 năm 2009, 2010 và đổi chiều dương vào năm 2011, 2012 cũng với khoảng cách có xu hướng tăng qua các năm. Khe hở nhạy cảm lãi suất ở kì hạn t 3 tháng đến 1 năm âm vào năm 2009 và dương vào các năm t năm 2010 trở đi với khoảng cách khe hở ngày càng tăng, thể hiện ở tỉ lệ TSC/TSN có xu hướng tăng qua các năm.

Khe hở nhạy cảm lũy kế cho đến 3 tháng ở các năm đều âm, như vậy ngân hàng sẽ luôn gặp rủi ro lãi suất nếu trong vòng 3 tháng tới lãi suất thị trường có xu hướng tăng. Khe hở nhạy cảm lãi suất lũy kế đến 1 năm là âm vào 2 năm 2009 và 2010 nhưng có khoảng cách thu hẹp lại, dẫn đến ngân hàng có thể gặp phải rủi ro lãi suất khi lãi suất thị trường tăng nhưng mức độ chịu thiệt hại về thu nhập lãi ròng sẽ giảm đi. Riêng khe hở nhạy cảm lãi suất lũy kế đến 1 năm t năm 2011 trở đi đều dương, như vậy ngân hàng sẽ gặp rủi ro lãi suất khi lãi suất biến động giảm, nhưng điều đáng nói là giá trị G P đã tăng lên rất nhiều so với năm 2010, dẫn đến một sự thay đổi nhỏ của lãi suất thị trường theo chiều hướng bất lợi cho ngân hàng cũng làm cho mức độ thiệt hại về thu nhập lãi ròng của ngân hàng là rất lớn.

GAP ở dài kì hạn trên 1 năm luôn dương và G P lũy kế ở dải kì hạn này cũng luôn dương. Như vậy xét về mặt dài hạn ngân hàng sẽ gặp phải rủi ro lãi suất khi lãi suất thị trường biến động theo chiều hướng giảm.

Bảng 2.18 cho thấy, GAP bằng USD của Agribank ở các thời điểm cuối năm 2009 – 2011 hầu như đều âm ở các dài kì hạn dưới 1 năm và do vậy G P lũy kế đến 1 năm cũng đều ở trạng thái âm, tuy nhiên G P đã có xu hướng thu hẹp lại dẫn đến rủi ro lãi suất có xu hướng giảm khi lãi suất thị trường biến động theo chiều hướng bất lợi cho ngân hàng.

GAP bằng USD ở dải kì hạn trên 1 năm đều dương và có xu hướng biến động tăng mạnh cả về số tuyệt đối và số tương đối vào thời điểm 31/12/2010 và lại giảm vào 31/12/2011.

Bảng 2.18. Khe hở nhạy cảm lãi suất bằng USD của Agribank

Đơn vị: Tỉ đồng

Tổng | Đến 1T | 1- 3T | 3T- 1 N | > 1 N | |

31/12/2009 | |||||

Tổng TSC nhạy cảm lãi suất | 39702 | 8497 | 10541 | 3422 | 17242 |

Tổng TSN nhạy cảm lãi suất | 67673 | 24097 | 25157 | 10328 | 8091 |

GAP | -27971 | -15600 | -14616 | -6906 | 9151 |

AP lũy kế | -15600 | -30216 | -37122 | -27971 | |

TSC/TSN nhạy cảm lãi suất | 0.35 | 0.42 | 0.33 | 2.13 | |

31/12/2010 | |||||

Tổng TSC nhạy cảm lãi suất | 75358 | 16323 | 22641 | 5574 | 30820 |

Tổng TSN nhạy cảm lãi suất | 71334 | 18656 | 38671 | 9545 | 4462 |

GAP | 4024 | -2333 | -16030 | -3971 | 26358 |

AP lũy kế | -2333 | -18363 | -22334 | 4024 | |

TSC/TSN nhạy cảm lãi suất | 0.87 | 0.59 | 0.58 | 6.91 | |

31/12/2011 | |||||

Tổng TSC nhạy cảm lãi suất | 72468 | 6970 | 17617 | 11706 | 36176 |

Tổng TSN nhạy cảm lãi suất | 54912 | 21070 | 6824 | 16524 | 10494 |

GAP | 17556 | -14100 | 10793 | -4818 | 25682 |

AP lũy kế | -14100 | -3308 | -8126 | 17556 | |

TSC/TSN nhạy cảm lãi suất | 0.3 | 2.6 | 0.7 | 3.4 | |

31/12/2012 | |||||

Tổng TSC nhạy cảm lãi suất | 79546 | 7650 | 19337 | 12849 | 39709 |

Tổng TSN nhạy cảm lãi suất | 58994 | 22636 | 7331 | 17752 | 11274 |

GAP | 20551 | -14986 | 12006 | -4903 | 28435 |

AP lũy kế | -14986 | -2980 | -7884 | 20551 | |

TSC/TSN nhạy cảm lãi suất | 1.35 | 0.34 | 2.64 | 0.72 | 3.52 |

31/12/2013 | |||||

Tổng TSC nhạy cảm lãi suất | 61291 | 13276 | 18414 | 4533 | 25067 |

Tổng TSN nhạy cảm lãi suất | 72445 | 18947 | 39273 | 9694 | 4531 |

GAP | -11155 | -5671 | -20859 | -5160 | 20535 |

AP lũy kế | -5671 | -26530 | -31690 | -11155 | |

TSC/TSN nhạy cảm lãi suất | 0.85 | 0.70 | 0.47 | 0.47 | 5.53 |

31/12/2014 | |||||

Tổng TSC nhạy cảm lãi suất | 119162 | 25811 | 35802 | 8814 | 48735 |

Tổng TSN nhạy cảm lãi suất | 126022 | 51026 | 34372 | 8760 | 31864 |

GAP | -6860 | -25215 | 1430 | 54 | 16871 |

AP lũy kế | -25214 | -23785 | -23730 | -6860 | |

TSC/TSN nhạy cảm lãi suất | 0.95 | 0.51 | 1.04 | 1.01 | 1.53 |

Nguồn: Agribank và tính toán của tác giả