Tập hợp 24 biến còn lại được đưa vào phân tích nhân tố lần hai. Kết quả cho thấy như sau:

Hệ số KMO: mặc dù có giảm đi chút ít nhưng vẫn cao 0.891 với Sig.=0.000 Eigenvalue: 1.042 (đạt yêu cầu >1)

Tổng phương sai: cao hơn lần thứ nhất, đạt 60.329% (đạt yêu cầu >50%) Có 5 nhân tố được rút trích với các biến quan sát đều có Hệ số tải nhân tố > 0.45.

Như vậy, các chỉ số nêu trên cho thấy việc phân tích nhân tố đạt yêu cầu. Các biến sau khi phân tích được gộp lại như sau:

Bảng 2.11: Các nhân tố được rút trích sau khi phân tích nhân tố EFA

Ký hiệu | Các biến (Item) | |

F1 | TIN1 | Ngân hàng chú trọng vào việc không để tạo ra lỗi hay sai sót nào trong quá trình giao dịch |

TIN2 | Nhân viên giải quyết thỏa đáng các khiếu nại của khách hàng | |

TIN3 | Ngân hàng thực hiện dịch vụ chính xác ngay từ lần đầu | |

TIN4 | Ngân hàng cung cấp dịch vụ đúng thời gian như đã hứa | |

HQPV2 | Nhân viên trả lời chính xác, rò ràng mọi câu hỏi của khách hàng | |

HQPV3 | Nhân viên xử lý giao dịch nhanh chóng, thành thạo, không để khách hàng chờ lâu | |

HQPV4 | Nhân viên luôn sẵn sàng phục vụ, chào đón khách hàng rất nhiệt tình | |

F2 | CAM1 | Ngân hàng có các chương trình thể hiện sự quan tâm với khách hàng |

CAM2 | Giờ làm việc rất thuận tiện cho khách hàng giao dịch | |

CAM3 | Nhân viên hiểu rò nhu cầu của khách hàng | |

HADN4 | Ngân hàng có chiến lược phát triển bền vững | |

HADN5 | Ngân hàng luôn quan tâm đến hoạt động xã hội. | |

HQPV1 | Nhân viên giao tiếp lịch thiệp, chu đáo, luôn tôn trọng khách hàng | |

F3 | BDAM1 | Hoạt động của máy ATM, máy cà thẻ… ổn định và an toàn |

BDAM2 | Anh/chị cảm thấy tin tưởng vào nhân viên ngân hàng | |

HADN2 | Ngân hàng luôn đặt lợi ích của khách hàng lên hàng đầu | |

HADN6 | Ngân hàng luôn giữ chữ tín với khách hàng | |

F4 | HH1 | Ngân hàng có máy móc và trang thiết bị hiện đại (máy móc, phần mềm giao dịch, dịch vụ internet…) |

Có thể bạn quan tâm!

-

Huy Động Và Cho Vay Của Vcb - Hcmvà Vietcombank Qua Các Năm.

Huy Động Và Cho Vay Của Vcb - Hcmvà Vietcombank Qua Các Năm. -

Đo Lường Sự Hài Lòng Của Khách Hàng Cá Nhân Về Chất Lượng Dịch Vụ Của Ngân Hàng Tmcp Ngoại Thương Việt Nam – Chi Nhánh Hồ Chí Minh Qua Khảo Sát

Đo Lường Sự Hài Lòng Của Khách Hàng Cá Nhân Về Chất Lượng Dịch Vụ Của Ngân Hàng Tmcp Ngoại Thương Việt Nam – Chi Nhánh Hồ Chí Minh Qua Khảo Sát -

Thống Kê Về Trình Độ Học Vấn Và Độ Tuổi Khách Hàng

Thống Kê Về Trình Độ Học Vấn Và Độ Tuổi Khách Hàng -

Mục Tiêu Và Định Hướng Phát Triển Của Ngân Hàng Tmcp Ngoại Thương Việt Nam Đến Năm 2020

Mục Tiêu Và Định Hướng Phát Triển Của Ngân Hàng Tmcp Ngoại Thương Việt Nam Đến Năm 2020 -

Nâng Cao Hiệu Quả Phục Vụ, Thái Độ Làm Việc Khi Tiếp Xúc, Trao Đổi Với Khách Hàng. Cụ Thể:

Nâng Cao Hiệu Quả Phục Vụ, Thái Độ Làm Việc Khi Tiếp Xúc, Trao Đổi Với Khách Hàng. Cụ Thể: -

Kiểm Tra Hệ Số Tin Cậy Cronbach’S Alpha

Kiểm Tra Hệ Số Tin Cậy Cronbach’S Alpha

Xem toàn bộ 113 trang tài liệu này.

HH2 | Cơ sở vật chất của ngân hàng khang trang và tiện nghi (trụ sở, quầy giao dịch, ghế chờ, nơi để xe…) | |

HH3 | Nhân viên ngân hàng mặc trang phục lịch sự | |

TIN5 | Hệ thống báo cáo lưu trữ của ngân hàng luôn bảo mật thông tin về tài khoản và giao dịch cuả khách hàng. | |

F5 | HADN1 | Ngân hàng có các hoạt động marketing rất hiệu quả và ấn tượng |

HADN3 | Ngân hàng luôn đi đầu trong các cải tiến nhằm tạo ra sự khác biệt | |

BDAM3 | Nhân viên có kiến thức chuyên môn đáp ứng nhu cầu của khách hàng |

Nhân tố (F1) có 7 biến quan sát bao gồm TIN1,TIN2,TIN3, TIN4, HQPV2, HQPV3, HQPV4. Các biến này đa phần đều phản ánh mức độ tin cậy, hiệu quả, thái độ phục vụ nên sẽ được gọi tên chung là “Hiệu quả phục vụ” (ký hiệu là HQPV).

Nhân tố (F2) gồm 6 biến quan sát CAM1,CAM2,CAM3,HADN4, HADN5, HQPV1, được gọi tên chung là “Sự cảm thông” (ký hiệu CAM). Dù bao gồm biến HADN4 và HADN5 của nhân tố HADN ban đầu và biến HQPV1 nhưng cả ba biến này đều nói lên sự quan tâm, thấu cảm của ngân hàng đối với sự phát triển bền vững trong quá trình phục vụ khách hàng và đóng góp cho xã hội, cộng đồng.

Nhân tố (F3) gồm 4 biến quan sát BDAM1, BDAM2, HADN2, HADN6. Các biến này đều nói lên sự an toàn, tính ổn định của chất lượng dịch vụ, xem trọng chữ tín của ngân hàng và đặt lợi ích của khách hàng lên hàng đầu như một lời cam kết của ngân hàng đối với khách hàng nên được gọi chung là “Sự bảo đảm” (ký hiệu là BDAM).

Nhân tố (F4) gồm 4 biến quan sát HH1, HH2, HH3, TIN5, phản ánh tính hữu hình, các phương tiện, vật chất của ngân hàng nên được gọi chung là “Sự hữu hình” (ký hiệu HH)

Nhân tố (F5) gồm 3 biến quan sát HADN1, HADN3, BDAM3, được gọi chung là “Hình ảnh doanh nghiệp” (HADN).

Đối với thang đo Sự hài lòng:

Bảng 2.12: Kết quả phân tích EFA của thang đo Sự hài lòng

0.718 |

Approx. Chi-Square | 203.529 |

Df | 3 |

Sig. | 0.000 |

Initial Eigenvalues | Rotation Sums of Squared Loadings | |||||

Total | % of Variance | Cumulative % | Total | % of Variance | Cumulative % | |

1 | 2.254 | 75.148 | 75.148 | 2.254 | 75.148 | 75.148 |

2 | 0.427 | 14.239 | 89.387 | |||

3 | 0.318 | 10.613 | 100.000 | |||

Extraction Method: Principal Component Analysis. | ||||||

Nguồn: Truy xuất từ SPSS 20.0 Đối với “Sự hài lòng”, hệ số KMO đạt được là 0.718, Eigenvalue > 1 và tổng

phương sai dùng để giải thích nhân tố đạt khá cao (75.148%), hệ số tải nhân tố thỏa mãn yêu cầu > 0.45 nên khẳng định các biến này phù hợp để đưa vào phân tích cho thang đo Sự hài lòng của khách hàng.

Như vậy, mô hình hiệu chỉnh sau khi phân tích nhân tố sẽ như sau:

Hiệu quả phục vụ

Sự cảm thông

SỰ HÀI LÒNG

Hình ảnh Doanh nghiệp

Sự bảo đảm

Sự hữu hình

Hình 2.10: Mô hình nghiên cứu hiệu chỉnh

2.3.3.4 Kiểm định sự tương quan (Phụ lục 4)

Hệ số tương quan Pearson được dùng để xem xét quan hệ tuyến tính giữa các biến. Điều này nhằm kiểm định giữa các biến có mối tương quan tuyến tính với nhau và các biến độc lập có tương quan với biến phụ thuộc.

Bảng 2.13: Ma trận hệ số tương quan

HL | HQPV | CAM | BDAM | HH | HADN | |

HL | 1 | 0.664** | 0.742** | 0.726** | 0.628** | 0.676** |

HQPV | 0.664** | 1 | 0.674** | 0.564** | 0.483** | 0.524** |

CAM | 0.742** | 0.674** | 1 | 0.682** | 0.544** | 0.618** |

BDAM | 0.726** | 0.564** | 0.682** | 1 | 0.511** | 0.638** |

HH | 0.628** | 0.483** | 0.544** | 0.511** | 1 | 0.487** |

HADN | 0.676** | 0.524** | 0.618** | 0.638** | 0.487** | 1 |

Nguồn: Truy xuất từ SPSS (Ký hiệu: ** chỉ ra mối tương quan có ý nghĩa về mặt thống kê tại mức ý nghĩa 1%)

Với giá trị Sig. bằng 0.000 (< 0.01), hệ số Pearson giữa nhân tố Sự Hài lòng với 5 nhân tố còn lại đều khá cao (từ 0.628 đến 0.742) nên các hệ số này cho thấy có mối tương quan rất chặt chẽ giữa biến phụ thuộc với các biến độc lập ở mức ý nghĩa 1%. Vậy, ta có thể đưa các biến độc lập vào mô hình để đánh giá chất lượng dịch vụ, giải thích sự hài lòng của các khách hàng.

Tuy nhiên, nhìn vào ma trận, ta thấy cũng có sự tương quan giữa các biến độc lập với nhau nên có thể sẽ xảy ra hiện tượng đa cộng tuyến . Nếu hiện tượng đa cộng tuyến xảy ra sẽ khiến mô hình khó tách rời ảnh hưởng của từng biến một đến biến phụ thuộc và làm giảm ý nghĩa thống kê của nghiên cứu . Ta đo lường hiện tượng này của các biến thông qua đánh giá độ chấp nhận của biến (Tolerance) và hệ số phóng đại phương sai (VIF). (Xem Phụ lục 5)

Bảng 2.14: Kiểm định đa cộng tuyến

Tolerance | VIF | |

Hiệu quả phục vụ (F1) | 0.508 | 1.968 |

Sự Cảm thông (F2) | 0.377 | 2.654 |

Sự Bảo đảm (F3) | 0.442 | 2.264 |

Sự Hữu hình (F4) | 0.639 | 1.565 |

Hình ảnh Doanh nghiệp (F5) | 0.511 | 1.956 |

Nguồn: Truy xuất từ SPSS 20.0

Hệ số VIF của cả 5 nhân tố này đều rất thấp (< 10) và độ chấp nhận của biến đều nằm trong khoảng từ 0.377 đến 0.639 nên mô hình nghiên cứu vẫn đảm bảo không có hiện tượng đa cộng tuyến xảy ra.

2.3.3.5 Phân tích hồi quy bội: (Phụ lục 6)

Việc phân tích hồi quy tuyến tính bội này sẽ giúp kiểm tra có hay không mối quan hệ tuyến tính giữa các thành phần chất lượng dịch vụ với sự hài lòng của khách hàng.

Bảng 2.15: Đánh giá sự phù hợp của mô hình

Hệ số R2 hiệu chỉnh | Hệ số F từ bảng Anova | Sig. | Hệ số Durbin-Watson | |

0.719 | 0.711 | 86.434 | 0.000 | 1.837 |

Nguồn: Truy xuất từ SPSS 20.0

Hệ số R2 hiệu chỉnh trong nghiên cứu này là 0.711. Hệ số R2 hiệu chỉnh được dùng để phản ánh sát hơn mức độ phù hợp của mô hình và trong trường hợp này, R2 hiệu chỉnh nhỏ hơn R2 cho thấy việc dùng nó để đánh giá độ phù hợp của mô hình sẽ an toàn hơn vì nó không thổi phồng mức độ phù hợp của mô hình. Hệ số này đạt mức 0.711 cho thấy sự tương thích rất lớn của mô hình với biến quan sát, nói khác, 71.1% sự biến thiên của mức độ hài lòng được giải thích bởi năm nhân tố thể hiện chất lượng dịch vụ khách hàng cá nhân của VCB-HCM là hiệu quả phục vụ

(HQPV), sự bảo đảm (BDAM), sự cảm thông (CAM), sự hữu hình (HH) và hình ảnh doanh nghiệp (HADN).

Hơn nữa, giá trị thống kê F trong bảng Anova và giá trị Sig. rất nhỏ (= 0.000) càng cho thấy độ phù hợp của mô hình nghiên cứu. Biến phụ thuộc có liên hệ tuyến tính với toàn bộ tập hợp của các biến độc lập.

Hệ số Durbin Watson được dùng để kiểm định hiện tượng tự tương quan cũng cho thấy mô hình hồi quy bội vẫn thỏa điều kiện kiểm định độ phù hợp. Nếu hệ số này nằm trong khoảng từ 1.5 đến 2.5 thì không có hiện tượng tự tương quan (Baltagi, 2005). Kết quả nghiên cứu ở đây cho thấy hệ số này là 1.837 nên độ an toàn của mô hình vẫn được đảm bảo.

Hệ số Beta chuẩn hóa của cả 5 nhân tố đạt giá trị từ 0.174 đến 0.250 với sig. đều < 0.05 (đạt yêu cầu) nên cả 5 nhân tố này đều là chỉ số dự báo tốt cho mức độ hài lòng của khách hàng. Các hệ số Beta chuẩn hóa đều > 0 cho thấy các biến độc lập tác động thuận chiều với mức độ hài lòng.

Bảng 2.16: Kết quả hồi quy

Unstandardized Coefficients | Standardized Coefficients | t | Sig. | Collinearity Statistics | |||

B | Std. Error | Beta | Tolerance | VIF | |||

(Constant) | -.361 | .189 | -1.911 | .058 | |||

F1 (HQPV) | .198 | .065 | .174 | 3.040 | .003 | .508 | 1.968 |

F2 (CAM) | .241 | .069 | .231 | 3.479 | .001 | .377 | 2.654 |

1 | |||||||

F3 (BDAM) | .251 | .062 | .250 | 4.069 | .000 | .442 | 2.264 |

F4 (HH) | .240 | .061 | .200 | 3.923 | .000 | .639 | 1.565 |

F5 HADN) | .182 | .056 | .185 | 3.239 | .001 | .511 | 1.956 |

a. Dependent Variable: F

Nguồn: Truy xuất từ SPSS 20.0

Như vậy, dựa trên kết quả khảo sát, phương trình hồi quy sau cùng sẽ là:

SHL = 0.174HQPV + 0.231CAM + 0.250BDAM + 0.200HH + 0.185HADN

Trong đó:

- SHL : Sự hài lòng về chất lượng dịch vụ

- HQPV : Hiệu quả phục vụ

- CAM : Sự cảm thông

- BDAM : Sự bảo đảm

- HH : Sự hữu hình

- HADN : Hình ảnh doanh nghiệp

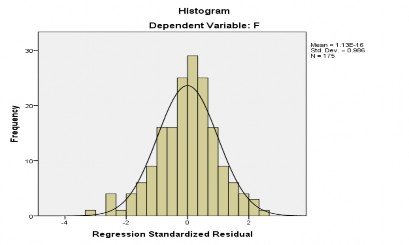

Kiểm định phân phối chuẩn của phần dư :

Biểu đồ phân phối của phần dư theo hình 2.22 cho thấy phần dư có dạng theo phân phối chuẩn. Ngoài ra, giá trị phần dư theo hình 2.23 gần như bao quanh và diễn biến theo một đường thẳng, chứng tỏ là mô hình hồi quy có thể tin tưởng được.

Hình 2.11: Kiểm định phần dư bằng biểu đồ phân phối chuẩn

(Nguồn: Truy xuất từ SPSS 20.0)

Hình 2.12: Kiểm định phần dư bằng biểu đồ Q-Q Plot

Như vậy :

-Nhân tố Sự bảo đảm (β3 = 0.250) tác động nhiều nhất đến mức độ hài lòng của khách hàng cá nhân về chất lượng dịch vụ khách hàng cuả VCB-HCM. Khi các yếu tố khác không đổi, Sự bảo đảm tăng lên một đơn vị thì mức độ hài lòng của khách hàng cá nhân về chất lượng dịch vụ khách hàng cuả VCB-HCM sẽ tăng lên tương ứng là 0.250 lần.

-Nhân tố Sự cảm thông(β2 = 0.231) và nhân tố Sự hữu hình (β4 = 0.200) cũng tác động không ít đến sự hài lòng của khách hàng cá nhân. Đi liền với các yếu tố hữu hình về cơ sở vật chất, trang thiết bị của ngân hàng…, sự cảm thông và sự bảo đảm như quan tâm khách hàng và hiểu rò nhu cầu của họ, luôn giữ uy tín ngân hàng, đặt lợi ích khách hàng lên hàng đầu… là các yếu tố quan trọng mà lúc nào ngân hàng cũng phải nỗ lực cải thiện.

- Nhân tố Hình ảnh doanh nghiệp (β5 = 0.185) và nhân tố Hiệu quả phục vụ (β1 = 0.174) tuy có hệ số Beta thấp hơn các nhân tố khác nhưng cũng rất quan trọng, đại diện cho thái độ phục vụ của nhân viên, sự am hiểu nghiệp vụ, các hoạt động marketing… giúp Ngân hàng nâng cao hình ảnh của mình qua quá trình tạo dựng lâu dài và liên tục trên nhiều lĩnh vực từ việc tạo ra dịch vụ có chất lượng cao, có chiến lược đi đầu cải tiến, đem lại sự hài lòng cho khách hàng một cách tốt nhất.

2.3.4 Kết quả đo lường sự hài lòng của khách hàng cá nhân về Chất lượng dịch vụ của VCB-HCM:

Bảng 2.17: Giá trị trung bình của các nhân tố

Giá trị nhỏ nhất | Giá trị lớn nhất | Giá trị trung bình | Độ lệch chuẩn | |

HQPV (F1) | 1.43 | 4.43 | 3.2694 | 0.56624 |

CAM (F2) | 1.33 | 4.50 | 3.1590 | 0.61997 |

BDAM (F3) | 1.25 | 4.75 | 3.2571 | 0.64295 |

HH (F4) | 1.75 | 5.00 | 3.3771 | 0.53797 |

HADN (F5) | 1.33 | 4.67 | 3.2000 | 0.65702 |

HL (F) | 1.67 | 4.33 | 3.2571 | 0.64567 |

(Nguồn: Truy xuất từ SPSS 20.0)