kinh doanh tăng, hoạt động của các NHTM cũng trong xu hướng diễn ra mạnh mẽ, khi đó nhu cầu vay tiền của KHCN gia tăng, cùng với đó là sự gia tăng cạnh tranh giữa các NHTM.

Khi nền kinh tế suy thoái, hoạt động sản xuất kinh doanh bị thu hẹp, nhu cầu tiêu dùng của người dân cũng giảm sút do sự lo ngại về triển vọng thu nhập giảm sút của người dân trong tương lai, do đó ảnh hưởng tiêu cực tới hoạt động cho vay KHCN, các NHTM khó có thể tiến hành mở rộng hoạt động trong giai đoạn này.

Hai yếu tố lạm phát và lãi suất là hai nhân tố tác động trực tiếp đến việc mở rộng cho vay nói chung và cho vay KHCN nói riêng. Bởi khi lãi suất tăng cao tức chi phí của việc vay vốn trở nên đắt hơn, các khách hàng sẽ cân nhắc việc vay vốn của ngân hàng và làm cho hoạt động cho vay KHCN bị ảnh hưởng tiêu cực. Khi nền kinh tế có mức lạm phát cao hàng hóa trở nên đắt đỏ hơn, chi phí sinh hoạt tiêu dùng cao hơn, thu nhập thực tế của dân cư giảm dẫn đến nhu cầu tiêu dùng giảm, hoạt động sản xuất kinh doanh cũng bị thu hẹp, tác động tiêu cực đến hoạt động cho vay KHCN.

Thứ hai: môi trường văn hóa xã hội.

Môi trường văn hóa xã hội cũng là một nhân tố có ảnh hưởng không nhỏ tới việc mở rộng cho vay KHCN của câc NHTM. Các yếu tố thuộc về văn hóa xã hội như thói quen tiêu dùng, phong tục tập quán của từng vùng miền đều có thể tác động tới hoạt động cho vay KHCN. Nếu như trình độ dân trí còn chưa cao, người dân chưa hiểu hêt về các tiện ích của sản phẩm cho vay KHCN, hơn nữa họ có tâm lý ăn chắc mặc bền, sợ phải mang gánh nặng nợ nần thì họ rất khó có thể đưa ra quyết định đến vay vốn của ngân hàng để tiêu dùng mà thường lo tiết kiệm đến khi có đủ tiền thì mới tiêu dùng. Đây sẽ là một trở ngại cho hoạt động cho vay KHCN. Ngược lại, tại những nơi mà dân trí phát triển hơn, họ sẽ có cái nhìn khác về nguồn vốn đi vay, người dân có suy nghĩ thoáng và luôn muốn được hưởng thụ một cách tốt nhất các dịch vụ thì họ có thể sẵn sàng đến ngân hàng xin vay vốn để phục vụ cho nhu cầu của mình rồi sau đó làm việc trả nợ. Ở những nơi như vậy hoạt động cho vay KHCN của các ngân hàng sẽ có cơ hội phát triển. Thông thường ở thành thị

nhu cầu tiêu dùng thường cao hơn khu vực nông thôn do đó mà nhu cầu vay tiêu dùng cũng lớn hơn.

Có thể bạn quan tâm!

-

Hiệu quả cho vay khách hàng cá nhân tại ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Bắc Giang - 2

Hiệu quả cho vay khách hàng cá nhân tại ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Bắc Giang - 2 -

Lý Luận Cơ Bản Về Hiệu Quả Cho Vay Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại

Lý Luận Cơ Bản Về Hiệu Quả Cho Vay Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại -

Nhóm Chỉ Tiêu Đánh Giá Tài Sản Đảm Bảo Của Các Khoản Cho Vay Khcn

Nhóm Chỉ Tiêu Đánh Giá Tài Sản Đảm Bảo Của Các Khoản Cho Vay Khcn -

Tình Hình Huy Động Vốn Của Ngân Hàng Tmcp Quốc Dân Chi Nhánh Bắc Giang Giai Đoạn 2018-2020

Tình Hình Huy Động Vốn Của Ngân Hàng Tmcp Quốc Dân Chi Nhánh Bắc Giang Giai Đoạn 2018-2020 -

Các Quy Định Về Hoạt Động Cho Vay Khách Hàng Cá Nhân Của Chi Nhánh

Các Quy Định Về Hoạt Động Cho Vay Khách Hàng Cá Nhân Của Chi Nhánh -

Hệ Số Thu Nợ Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Tmcp Quốc Dân Bắc Giang Giai Đoạn 2018-2020

Hệ Số Thu Nợ Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Tmcp Quốc Dân Bắc Giang Giai Đoạn 2018-2020

Xem toàn bộ 96 trang tài liệu này.

Thứ ba: Môi trường pháp lý.

Trong môi trường pháp lý chặt chẽ, động bộ, bảo vệ được quyền lợi hợp pháp của các bên tham gia, hoạt động cho vay KHCN cũng mạnh dạn và dễ dàng hơn. Ngược lại trong môi trường pháp lý không rõ rang, chặt chẽ và đồng bộ, quyền lợi của người đi vay và người cho vay không được bảo vệ thảo đáng. Hơn nữa, việc thực thi pháp luật không nghiêm sẽ tạo ra kẽ hở trong quản lý tín dụng, gây nên những thiệt hại về quyền lợi cho ngân hàng hoặc khách hàng. Điều này sẽ cản trở sự phát triển của hoạt động ngân hàng nói chung và cho vay KHCN nói riêng.

Thứ tư: Sự cạnh tranh trong lĩnh vực ngân hàng tài chính.

Cạnh tranh làm cho thị trường cho vay KHCN bị chia nhỏ cho nhiều ngân hàng dẫn đến khó khăn cho việc mở rộng cho vay KHCN ở mỗi NHTM.

Thứ năm: Các yếu tố từ phía khách hàng vay vốn.

Đây là yếu tố quyết định đến việc cho vay của NHTM. Các NHTM quyết định cho vay hay không chủ yếu phụ thuộc vào từng đặc điểm của khách hàng vay vốn. Khi thẩm định và xét duyệt cho vay các NHTM thường xem xét đến các yếu tố sau từ mỗi khách hàng: uy tín, vốn, năng lực, tài sản thế chấp. Đảm bảo đáp ứng điều kiện vay và chi trả gốc lãi cho ngân hàng. Nếu không đảm được các yếu tố trên thì xảy ra nợ quá hạn, nợ xấu, ảnh hưởng đến chất lượng tín dụng và nguồn vốn của Ngân hàng.

1.4. Kinh nghiệm nâng cao hiệu quả cho vay khách hàng cá nhân và bài học cho Ngân hàng TMCP Quốc Dân - Chi nhánh Bắc Giang

1.4.1. Kinh nghiệm nâng cao hiệu quả cho vay khách hàng cá nhân của một số ngân hàng thương mại

1.4.1.1 Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank)- CN Bắc Giang

Vietcombank chi nhánh Bắc Giang có trụ sở Đường Hoàng Văn Thụ, Phường Dĩnh Kế, Thành Phố Bắc Giang, Tỉnh Bắc Giang. Dù khởi điểm là một ngân hàng

bán buôn, với cơ cấu tín dụng tập trung mạnh ở các doanh nghiệp lớn và doanh nghiệp Nhà nước, Vietcombank đang ngày càng vươn lên mạnh mẽ ở hoạt động KHCN và cho thấy những hiệu quả ấn tượng. Mục tiêu của Vietcombank đến năm 2020 là đưa tỷ trọng dư nợ cho vay KHCN lên 50% từ mức 37.3% hiện tại, trong đó 80% hướng đến KHCN phục vụ các nhu cầu như mua, sửa chữa nhà ở, mua ô tô hay tiêu dùng qua thẻ tín dụng.

Nhằm nâng cao hiệu quả hoạt động cho vay KHCN, Vietcombank cũng tập trung vào xử lý nợ xấu bằng cách:

- Quy trách nhiệm cho nhân viên phân tích tín dụng, thẩm định tín dụng, chia phòng tín dụng khối KHCN thành các tổ nhóm phân tích tín dụng, theo dõi khách hàng vay, đôn đốc khách hàng trả nợ, thu hồi nợ…

- Tăng cường cho vay không có tài sản đảm bảo bằng cách hoàn thiện cho vay khối khách hàng cá nhân không có tài sản đảm bảo đối với cán bộ công nhân viên của các Doanh nghiệp trên địa bàn; hoàn thiện và đưa phương thức cho vay thấu chi tiêu dùng vào hoạt động.

- Hoàn thiện quy trình cho vay và đánh giá khách hàng bằng cách giảm thời gian thẩm định hồ sơ vay, tăng cường kiểm tra sau khi giải ngân, đánh giá cho điểm khách hàng chặt chẽ hơn.

- Ngoài ra chi nhánh còn tăng cường các hoạt động marketing đối với cho vay KHCN, tập trung đào tạo nguồn nhân lực cho hoạt động cho vay khối khách hàng cá nhân, hiện đại hóa cơ sở vật chất và công nghệ ngân hàng…

1.4.1.2. Tại Ngân hàng TMCP Công Thương Việt Nam- chi nhánh Bắc Giang

Vietinbank chi nhánh Bắc Giang nằm tại đường Nguyễn Văn Cừ, phường Ngô Quyền, TP Bắc Giang, là chi nhánh lớn nhất, có hiệu quả kinh doanh lớn nhất của Vietinbank tại Bắc Giang. Chi nhánh luôn lấy khách hàng lớn và khách hàng truyền thống là trọng tâm để phục vụ. Từ lâu chi nhánh đã thực hiện phân khúc KHCN và xây dựng chính sách ưu đãi cho từng phân khúc khách hàng. Chi nhánh thường xuyên cập nhật danh sách và chính sách ưu đãi đối với khách hàng lớn và khách hàng truyền thống. Qua đó Chi nhánh thực hiện các biện pháp để củng cố, phát triển

quan hệ giữa Chi nhánh và khách hàng. Nhờ đó mà Chi nhánh có được nền tảng khách hàng thân thiết lớn và ổn định.

Chi nhánh thường xuyên đào tạo và tái đào tạo nghiệp vụ cho cán bộ để từ đó có thể phục vụ khách hàng tốt nhất. Tại Chi nhánh mỗi mảng nghiệp vụ đều có bộ phận làm đầu mối để triển khai bán mới và hướng dẫn cán bộ thực hiện. Bộ phận này có trách nhiệm tổ chức đào tạo nghiệp vụ cho cán bộ ngay sau khi văn bản mới được ban hành và định kỳ thực hiện tái đào tạo để mỗi cán bộ Chi nhánh luôn đáp ứng tốt yêu cầu công việc. Chi nhánh thực hiện quyết liệt đồng bộ nhiều biện pháp hỗ trợ hoạt động cho vay KHCN và thường xuyên theo dõi diễn biến thị trường, cung cầu vốn của nền kinh tế để quyết định chính sách tín dụng phù hợp trong từng giai đoạn. Chi nhánh tích cực tìm kiếm khách hàng tốt và triển khai các gói cho vay hỗ trợ của nhà nước và các lĩnh vực nhà nước khuyến khích phát triển.

1.4.2. Bài học cho ngân hàng NCB - Chi nhánh Bắc Giang

Thông qua kinh nghiệm của ngân hàng thương mại cổ phần Vietcombank – Chi nhánh Bắc Giang và ngân hàng thương mại cổ phần Vietinbank chi nhánh Bắc Giang, muốn nâng cao hiệu quả cho vay KHCN, NCB Bắc Giang cần chú ý đến các nội dung sau:

- Nhận thức đúng đắn con người là trọng tâm, chất lượng dịch vụ là yếu tố tiênquyết ảnh hưởng đến hiệu quả hoạt động cho vay cá nhân.

- Đa dạng hóa, cung cấp chuỗi sản phẩm đáp ứng nhu cầu toàn diện của khách hàng thuộc mọi lứa tuổi.

- Nâng cao chất lượng thẩm định cho vay KHCN để giảm tỷ lệ nợ quán hạn và nợ xấu trong cho vay KHCN.

- Phát triển hoạt động marketing để nhiều KHCN biết đến và hiểu rõ các sản phẩm dịch vụ tại chi nhánh. Đồng thời, tăng cường cơ sở vật chất kỹ thuật hiện đại giúp tăng sự thỏa mãn của khách hàng.

KẾT LUẬN CHƯƠNG 1

Chương 1 của luận văn đã đề cập đến một số lý luận chung về KHCN, từ khái nhiệm, đặc điểm, vai trò, nhu cầu vốn cũng như những khó khăn của KHCN khi tiếp cận nguồn vốn ngân hàng. Chương 1 cũng đã đề cập đến những tiêu chí đánh giá hiệu quả hoạt động cho vay cũng như những nhân tố chủ quan và khách quan ảnh hưởng đến hiệu quả hoạt động cho vay KHCN. Có thể thấy cho vay KHCN của Ngân hàng TMCP đóng vai trào vô cùng quan trọng đối với nền kinh tế. Việc nâng cao hiệu quả hoạt động cho vay đối với KHCN tại Ngân hàng TMCP có ý nghĩa quan trọng, quyết định sự tăng trưởng hoạt động cho vay của các ngân hàng, đảm bảo cho các Ngân hàng TMCP hoạt động an toàn, hiệu quả và góp phần thúc đẩy nền kinh tế phát triển, ổn định chính sách tiền tệ quốc gia.

CHƯƠNG 2: THỰC TRẠNG HIỆU QUẢ CHO VAY KHCNNGÂN HÀNG TMCP QUỐC DÂN (NCB) CHI NHÁNH BẮC GIANG

2.1. Khái quát về ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Bắc Giang

2.1.1 Lịch sử hình thành và phát triển

Ngân hàng TMCP Quốc Dân được thành lập từ năm 1995 theo Giấy phép số 00057/NH–CP ngày 18/09/1995 của Ngân hàng Nhà nước Việt Nam dưới tên gọi Ngân hàng Sông Kiên. Sau đó, từ một ngân hàng nông thôn, Ngân hàng TMCP Quốc Dân đã chuyển đổi quy mô thành ngân hàng đô thị, đổi tên thành Ngân hàng TMCP Nam Việt– Navibank. Đến năm 2014, NCB chính thức được đổi tên thành Ngân hàng TMCP Quốc Dân. Trải qua 26 năm hoạt động, Ngân hàng TMCP Quốc Dân đã từng bước khẳng định được vị thế thương hiệu trên thị trường tài chính – tiền tệ Việt Nam.

Từ đầu năm 2013, nhằm đáp ứng nhu cầu ngày càng tăng của thị trường và duy trì vị trí của mình trong môi trường cạnh tranh khốc liệt, Ngân hàng TMCP Quốc Dân đã bắt đầu tiến hành tái cấu trúc hệ thống với định hướng phấn đấu trở thành một trong các ngân hàng thương mại bán lẻ hiệu quả nhất. Để hoàn thành mục tiêu đó, Ngân hàng TMCP Quốc Dân đã nỗ lực tập trung vào những yếu tố cốt lõi như: thay đổi cơ cấu tổ chức hướng đến việc tách bạch giữa các khối kinh doanh với các khối quản trị và hỗ trợ, cải tiến các quy định, quy trình, thay đổi cấu trúc kinh doanh, củng cố và nâng cao năng lực cán bộ nhân viên, tăng cường quản trị rủi ro,…

Ngành nghề kinh doanh: Huy động vốn, tiếp nhận vốn, ủy thác, vay vốn, cho vay, chiết khấu các thương phiếu, hùn vốn liên doanh, dịch vụ thanh toán.

Tình hình hoạt động: Sau 26 năm hoạt động, sự phát triển Ngân hàng với nhịp độ tăng trưởng ổn định, an toàn đã giúp Ngân hàng TMCP Quốc Dân có được niềm tin của nhà đầu tư, khách hàng và đối tác.

Về ngân hàng TMCP Quốc Dân – Chi nhánh Bắc Giang:

- Địa điểm chi nhánh: Số 09, lô 2, đường Nguyễn Thị Lưu, phường Trần Phú, TP. Bắc Giang.

- Quá trình thành lập:

Năm 2008 bắt đầu hoạt động tại Bắc Giang từ một phòng giao dịch nhỏ bao gồm 01 trưởng phòng 04 nhân viên.

Năm 2011 hiện tại phát triển thành 01 chi nhánh trên địa bàn thành phố Bắc Giang gồm 40 nhân viên.

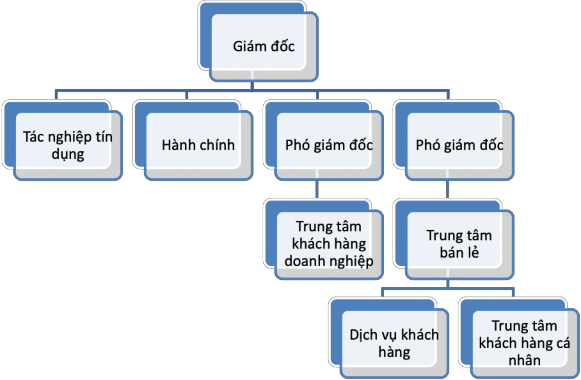

2.1.2 Cơ cấu tổ chức ngân hàng thương mại cổ phần Quốc Dân – Chi nhánh Bắc Giang

- Toàn đơn vị có 40 cán bộ, mạng lưới gồm 1 chi nhánh và 1 máy ATM và các phòng, ban.

- Ban lãnh đạo Đơn vị gồm có 1 Giám đốc và 02 Phó Giám đốc.Giám đốc phụ 01Phó giám đốc phụ trách Trung tâm khách hàng doanh nghiệp, 01 Phó Giám đốc phụ trách Trung tâmbán lẻ.

Hình 1.1: Sơ đồ bộ máy tổ chức của NCB Chi nhánh Bắc Giang

NCB Chi nhánh Bắc Giang gồm các đơn vị trực thuộc như sau:

- Trung tâm doanh nghiệp: Do giám đốc chi nhánh trực tiếp quản lý, về ngành dọc trực thuộc khối ngân hàng doanh nghiệp, thực hiện các chỉ tiêu kinh doanh và

bán các sản phẩm dành cho khách hàng doanh nghiệp được Hội sở chính ban hành từng thời kỳ;

- Trung tâm bán lẻ: Do Phó giám đốc chi nhánh trực tiếp quản lý và được chia làm hai đơn vị như sau:

+ Trung tâm bán lẻ (KHCN): Về ngành dọc do Khối ngân hàng bán lẻ quản lý, thực hiện các chỉ tiêu kinh doanh và bán các sản phẩm dịch vụ dành cho KHCN do Ngân hàng TMCP Quốc Dân ban hành từng thời kỳ;

+ Phòng dịch vụ khách hàng: Về ngành dọc trực thuộc khối ngân hàng bán lẻ và khối Vận hành, thực hiện chức năng phục vụ KHCN, khách hàng doanh nghiệp giao dịch với Ngân hàng TMCP Quốc Dân ;

- Bộ phận tác nghiệp tín dụng: Do giám đốc chi nhánh trực tiếp quản lý, về ngành dọc do khối vận hành quản lý, thực hiện chức năng triển khai phán quyết cấp tín dụng và lưu trữ hồ sơ tín dụng;

- Bộ phận hành chính: Do giám đốc chi nhánh trực tiếp quản lý, về ngành dọc do khối vận hành và công ty AMC quản lý. Thực hiện chức năng phục vụ và an ninh - an toàn của chi nhánh .

2.1.3 Tình hình hoạt động kinh doanh của thương mại cổ phần Quốc Dân – Chi nhánh Bắc Giang giai đoạn 2018-2020

Ngân hàng TMCP Quốc Dân Bắc Giang đã đạt được nhiều kết quả kinh doanh khả quan trong 3 năm gần đây. Cụ thể:

2.1.3.1. Huy động vốn

Ngân hàng cũng như các doanh nghiệp kinh doanh, việc huy động vốn là hoạt động quan trọng hàng đầu, làm nền tảng cho những hoạt động tiếp theo trong quá trình kinh doanh. Hiểu được điều này, công tác huy động vốn của Ngân hàng TMCP Quốc Dân Chi nhánh Bắc Giang luôn được quan tâm, triển khai bằng nhiều biện pháp. Trong những năm qua, bằng nhiều hình thức huy động vốn phong phú đã được triển khai: đổi mới phong cách giao dịch, cải tiến dịch vụ, tạo sự thoải mái thuận lợi…. Các kết quả đạt được trong công tác huy động vốn của Ngân hàng thể hiện qua bảng như sau: