CHƯƠNG 2: THỰC TRẠNG CHẤT LƯỢNG CHO VAY MUA NHÀ Ở ĐỐI VỚI KHÁCH HÀNG CÁ NHÂN TẠI NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM - CHI NHÁNH TÂY HÀ NỘI

2.1. Khái quát về Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tây Hà Nội

2.1.1. Lịch sử hình thành và phát triển của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tây Hà Nội

Ngày 30/10/1962, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) được thành lập theo Quyết định số 115/CP do Hội đồng Chính phủ và đến ngày 01/04/1963, Vietcombank chính thức đi vào hoạt động. Trụ sở chính hiện tại của Vietcombank có địa chỉ tại số 198 Trần Quang Khải – Hoàn Kiếm, Hà Nội.

Vietcombank đã đồng hành cùng nền kinh tế, đón nhận các cơ hội và vững vàng vượt qua những thách thức của tiến trình hội nhập. Với những thuận lợi sau khi chuyển đổi sang hình thức cổ phần trong năm 2007 và chính thức mang tên gọi Ngân hàng TMCP Ngoại Thương Việt Nam, Vietcombank đã có điều kiện để nâng cao năng lực tài chính, thay đổi mô hình tổ chức, quản trị phù hợp với thông lệ quốc tế. Nhờ đó, quản trị ngân hàng của Vietcombank đã hiệu quả và minh bạch hơn, vị thế cạnh tranh được nâng cao, đồng thời có thêm nhiều cơ hội để nắm vai trò nòng cốt trong việc cung cấp dịch vụ ngân hàng và giữ thị phần lớn chi phối.

Theo xu hướng phát triển chung của thành phố cùng với sự lớn mạnh của Vietcombank, Ngày 14/10/2018 Vietcombank chi nhánh Hà Tây (nay là chi nhánh Tây Hà Nội) đã được thành lập theo Quyết định số 1186/QĐ.NHNT.TCCB-ĐT của Hội đồng Quản trị Ngân hàng TMCP Ngoại thương Việt Nam. Vietcombank Tây Hà Nội hướng tới mục tiêu đẩy mạnh hoạt động ngân hàng bán lẻ, cung cấp các sản phẩm dịch vụ ngân hàng cho đối tượng khách hàng là các doanh nghiệp vừa và nhỏ, khách hàng cá nhân. Nhiệm vụ và mục tiêu của Vietcombank Tây Hà Nội từng bước được bổ sung cho phù hợp với định hướng để trở thành một chi nhánh Ngân hàng bán lẻ, đa năng và là một trong những chi nhánh ngân hàng hàng đầu trên địa bàn thành phố Hà Nội.

Chức năng của chi nhánh là trực tiếp kinh doanh tiền tệ, tín dụng, dịch vụ ngân hàng và các hoạt động kinh doanh khác có liên quan vì mục tiêu lợi nhuận. Tổ chức điều hành kinh doanh, kiểm tra, kiểm soát nội bộ theo ủy quyền của Hội đồng quản trị và Tổng giám đốc. Đồng thồi, thực hiện các nhiệm vụ khác của Hội đồng quản trị, hoặc Tổng giám đốc giao.

Để thực hiện chức năng này, chi nhánh thực hiện các nhiệm vụ sau: huy động vốn, cho vay, kinh doanh ngoại hối, cung ứng các dịch vụ thanh toán và ngân quỹ, kinh doanh các dịch vụ ngân hàng khác.

2.1.2. Cơ cấu tổ chức của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tây Hà Nội

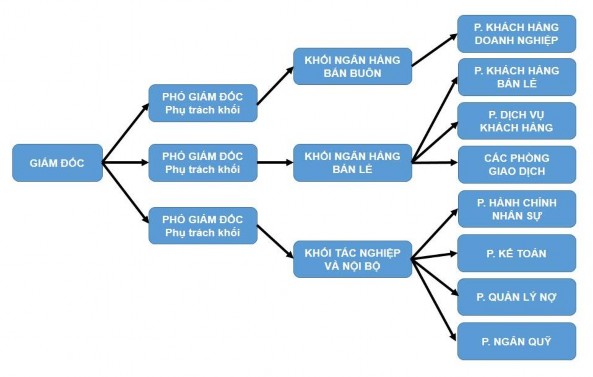

Bộ máy tổ chức của Ngân hàng TMCP Ngoại Thương Việt Nam - Chi nhánh Tây Hà Nội hiện nay gồm 11 phòng ban, trong đó có 05 phòng giao dịch được đặt tại tất cả các địa bàn của thành phố Hà Nội.

Sơ đồ 2.1: Mô hình cơ cấu tổ chức của Vietcombank Tây Hà Nội

(Nguồn: Phòng hành chính, Vietcombank Tây Hà Nội)

Chức năng, nhiệm vụ của các Khối nghiệp vụ ngân hàng như sau:

Bảng 2.1. Chức năng, nhiệm vụ của các Khối nghiệp vụ ngân hàng tại Vietcombank Tây Hà Nội

Phòng ban/vị trí | Chức năng/Nhiệm vụ | |

1 | Khối Ngân hàng Bán buôn | Nghiên cứu xây dựng cơ chế, chính sách, các văn bản chế độ trong hoạt động kinh doanh ngân hàng bán buôn, phát triển danh mục sản phẩm - dịch vụ của Vietcombank Tây Hà Nội dành cho khách hàng tổ chức (doanh nghiệp, định chế tài chính và các tổ chức khác); trực tiếp triển khai các hoạt động kinh doanh ngân hàng đối với khách hàng tổ chức. |

2 | Khối tác nghiệp và nội bộ | Mỗi phòng chức năng trong khối tác nghiệp và nội bộ có chức năng và nhiệm vụ riêng: - Phòng Hành chính nhân sự có chức năng giải quyết tất cả các công việc liên quan đến quản lý nhân sự như tuyển dụng, đào tạo, công tác văn phòng, quản lý tài sản, lễ tân khánh tiết, … - Phòng kế toán: hạch toán các nghiệp vụ kinh tế phát sinh, lưu trữ chứng từ, sổ sách liên quan đến kế toán, tổng hợp báo cáo tính hình thu nhập, lợi nhuận của chi nhánh, … - Phòng quản lý nợ: kiểm tra chứng từ giải ngân về tính hợp pháp, đầy đủ, hợp lệ theo phê duyệt tín dụng, lưu trữ hồ sơ tín dụng. - Phòng ngân quỹ: Quản lý ngân quỹ tại chi nhánh. |

3 | Khối Ngân hàng bán lẻ | Nghiên cứu, xây dựng cơ chế, chính sách phát triển sản phẩm dịch vụ ngân hàng trong hoạt động kinh doanh ngân hàng bán lẻ tại Chi nhánh; trực tiếp triển khai các hoạt động kinh doanh ngân hàng đối với khối khách hàng bán lẻ. |

Có thể bạn quan tâm!

-

Lý Luận Chung Về Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khách Hàng Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại

Lý Luận Chung Về Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khách Hàng Khách Hàng Cá Nhân Của Ngân Hàng Thương Mại -

Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khách Hàng Cá Nhân Của Nhtm

Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khách Hàng Cá Nhân Của Nhtm -

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khcn Của Nhtm

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Cho Vay Mua Nhà Ở Đối Với Khcn Của Nhtm -

Thực Trạng Chính Sách Cho Vay Mua Nhà Ở Đối Với Khcn Áp Dụng Tại Chi Nhánh

Thực Trạng Chính Sách Cho Vay Mua Nhà Ở Đối Với Khcn Áp Dụng Tại Chi Nhánh -

Tiêu Chuẩn Chấm Điểm Tài Sản Đảm Bảo Của Vietcombank

Tiêu Chuẩn Chấm Điểm Tài Sản Đảm Bảo Của Vietcombank -

Kết Quả Đánh Giá Năng Lực Phục Vụ Của Khách Hàng

Kết Quả Đánh Giá Năng Lực Phục Vụ Của Khách Hàng

Xem toàn bộ 111 trang tài liệu này.

(Nguồn: Phòng hành chính, Vietcombank Tây Hà Nội)

2.1.3. Kết quả hoạt động kinh doanh của Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tây Hà Nội

2.1.3.1. Tình hình hoạt động kinh doanh

Hoạt động huy động vốn:

Trong những năm qua, Chi nhánh Vietcombank Tây Hà Nội đặc biệt coi trọng công tác huy động vốn, đưa ra nhiều hình thức huy động vốn mới với những mức lãi suất hấp dẫn nhằm thu hút tối đa mọi nguồn vốn nhàn rỗi, đáp ứng nhu cầu vốn cho vay ngày càng tăng của khách của khách hàng.

Huy động vốn từ cá nhân, dân cư: hiện tại Chi nhánh Tây Hà Nội đang triển khai hai hình thức tiền gửi chính:

Tiền gửi thanh toán: Tiền gửi không kỳ hạn, tiền gửi có kỳ hạn (1-12 tháng).

Khách hàng có thể gửi tiền thanh toán bằng VND hoặc USD hoặc EUR.

Tiền gửi tiết kiệm: Tiết kiệm không kỳ hạn, tiết kiệm có kỳ hạn (1-24 tháng). Ngoài ra, Chi nhánh còn huy động vốn từ các tổ chức, doanh nghiệp.

Bảng 2.2. Nguồn vốn huy động của CN Vietcombank Tây Hà Nội

Đơn vị tính: Tỷ đồng

Năm 2017 | Năm 2018 | Năm 2019 | Chênh lệch 2018/2017 | Chênh lệch 2019/2018 | |||

Giá trị | Tỷ lệ (%) | Giá trị | Tỷ lệ (%) | ||||

Tổng nguồn vốn huy động | 718,7 | 1056,34 | 1904,89 | 337,64 | 46,98 | 848,55 | 80,33 |

Tiền gửi của tổ chức cho vay khác | 298,5 | 300 | 315,1 | 1,5 | 0,50 | 15,1 | 5,03 |

Tiền gửi của TCKT và dân cư | 413,2 | 750,74 | 1583,39 | 337,54 | 81,69 | 832,65 | 110,91 |

+ Tiền gửi tiết kiệm | 243,3 | 353,5 | 876,5 | 110,2 | 45,29 | 523 | 147,95 |

+ Tiền gửi thanh toán | 169,9 | 397,24 | 706,89 | 227,34 | 133,81 | 309,65 | 77,95 |

Phát hành giấy tờ có giá | 7 | 5,6 | 6,4 | -1,4 | -20,00 | 0,8 | 14,29 |

Nguồn: [13]

Với sự nỗ lực hết mình trong công tác huy động vốn, qua 3 năm 2017, 2018, 2019, nguồn vốn huy động của ngân hàng qua việc thu hút tiền gửi tổ chức cho vay

khác, từ các tổ chức kinh tế và dân cư tăng liên tục, năm sau luôn cao hơn năm trước. Điều đó cho thấy tiền gửi từ các tổ chức kinh tế và dân cư đóng một vai trò quan trọng trong tổng nguồn vốn huy động khi qua 3 năm tỷ trọng của nguồn vốn huy động từ loại hình này là 57,49% ở năm 2017, năm 2018 là 71,07 % và 83,12 % ở năm 2019. Tiền gửi của tổ chức kinh tế và dân cư tăng lên qua các năm chủ yếu ở hai hình thức: đó là tiền gửi tiết kiệm và tiền gửi thanh toán. Một mặt, hoạt động sản xuất kinh doanh của người dân trên địa bàn ngày càng phát triển, đời sống người dân ngày càng được nâng lên, thu nhập ngày càng cao, do đó nhu cầu tích lũy tiền nhằm phục vụ cho mục đích tiêu dùng trong tương lai gia tăng. Mặc khác, trong thời gian qua, Chi nhánh Vietcombank Tây Hà Nội cũng đã tạo được lòng tin, uy tín nơi khách hàng; nâng cao chất lượng phục vụ cũng như điều chỉnh lãi suất linh hoạt, hấp dẫn với nhiều chương trình khuyến mãi, trúng thưởng, đơn giản về thủ tục… nên đã góp phần làm cho tiền gửi tiết kiệm tăng lên đáng kể đặt biệt là trong năm 2019 (năm 2018 tăng 110,2% so với 2017, năm 2019 tăng 147,95 % so với năm 2018.).

Nguồn vốn huy động của ngân hàng tăng lên liên tục qua các năm qua, một phần cũng là kết quả của việc huy động vốn bằng việc phát hành giấy tờ có giá. Do trong năm Ngân hàng đã phát hành các đợt kỳ phiếu với lãi suất hấp dẫn, mặc khác việc huy động vốn thông qua chứng chỉ tiền gửi, chứng chỉ huy động vốn với lãi suất hấp dẫn, có thể chiết khấu, tất toán trước thời hạn đã thu hút nhiều người dân tham gia đầu tư vào giấy tờ có giá.

Tóm lại, nguồn vốn huy động tăng lên liên tục qua 3 năm (2017 – 2019) đã thể hiện rõ Chi nhánh đã có nhiều biện pháp tích cực trong công tác huy động vốn, áp dụng nhiều hình thức huy động vốn phong phú và hấp dẫn, phù hợp đã thu hút ngày càng tăng lượng tiền gửi trong dân cư và các doanh nghiệp.

Hoạt động cho vay

Cho vay luôn là hoạt động mang lại nguồn thu nhập cao nhất cho NHTM, chính vì vậy, Vietcombank Tây Hà Nội cũng rất chú trọng phát triển hoạt động cho vay. Điều này được thể hiện trong bảng 2.3 dưới đây:

Bảng 2.3. Cơ cấu dư nợ phân theo kỳ hạn

Đơn vị: Tỷ đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

+/- | % | +/- | % | ||||

Tổng dư nợ | 547 | 896 | 1684 | 349 | 63,80% | 788 | 87,95% |

Dư nợ ngắn hạn | 406 | 698 | 1253 | 292 | 71,92% | 555 | 79,51% |

Dư nợ trung, dài hạn | 141 | 198 | 431 | 57 | 40,43% | 233 | 117,68% |

Nguồn: [13]

Có thể thấy dư nợ của chi nhánh tăng nhanh qua các năm từ 547 tỷ đồng năm 2017 lên 1684 tỷ đồng năm 2019. Trong cơ cấu dư nợ của Chi nhánh, cho vay ngắn hạn luôn chiếm tỷ trọng cao. Tuy nhiên, trong giai đoạn 2018-2019, cho vay trung và dài hạn đã có tốc độ tăng trưởng nhanh hơn nhiều so với cho vay ngắn hạn. Nguyên nhân là do chi nhánh tập trung cho vay một số dự án dài hạn lớn nên tỷ trọng dự nợ tín dụng trung hạn và dài hạn tăng lên. Mặt khác, Chi nhánh tích cực đẩy mạnh cho vay cá nhân tiêu dùng chủ yếu cũng là cho vay trung hạn, điều này đã làm cho tốc độ tăng trưởng của cho vay ngắn hạn thấp hơn so với cho vay trung và dài hạn.

Nhìn chung, hoạt động sử dụng vốn của Chi nhánh đạt hiệu quả tốt, tuy nhiên nên chú trọng đến công tác thu hồi nợ để chất lượng tín dụng đạt hiệu quả cao hơn.

Dịch vụ phát hành thẻ ngân hàng

Doanh số thanh toán thẻ cho vay tại chi nhánh năm 2018 đạt 15,9 tỷ VNĐ tăng 30% so với năm 2017 và tăng 51% so với năm 2014. Sang năm 2019, doanh số thanh toán thẻ cho vay đạt 19 tỷ VNĐ, tăng 20% so với năm 2018.

Mặc dù mới ra đời được một thời gian chưa lâu nhưng Chi nhánh thực hiện tương đối đầy đủ các nghiệp vụ do hội sở phát triển và đã thu được những kết quả rất to lớn.

2.1.3.2. Kết quả hoạt động kinh doanh cơ bản của Ngân hàng TMCP Ngoại thương Việt Nam – Chi nhánh Tây Hà Nội, Hà Nội

Trong hoạt động kinh doanh của bất kỳ loại hình doanh nghiệp nào, hoạt động trong lĩnh vực nào thì yếu tố lợi nhuận thường được quan tâm trước tiên. Nó phản ánh chúng ta có được sau một khoảng thời gian lao động - phần bù trừ giữa thu vào và chi

ra tức là lãi hoặc lỗ. Và việc thể hiện các khoản mục nêu trên được thực hiện thông qua bảng Báo cáo kết quả hoạt động kinh doanh.

Bảng 2.4. Kết quả kinh doanh của Chi nhánh Vietcombank Tây Hà Nội

Đơn vị tính: Tỷ đồng

2017 | 2018 | 2019 | 2018/2017 | 2019/2018 | |||

Giá trị | Tỷ lệ (%) | Giá trị | Tỷ lệ (%) | ||||

Tổng thu | 105,39 | 147,91 | 228,24 | 42,52 | 40,35 | 80,33 | 54,31 |

- Thu lãi cho vay | 39,87 | 59,3 | 128,3 | 19,43 | 48,73 | 69,00 | 116,36 |

-Thu lãi điều chuyển vốn | 45,3 | 60,21 | 66,2 | 14,91 | 32,91 | 5,99 | 9,95 |

- Thu dịch vụ | 9,1 | 12 | 14,88 | 2,90 | 31,87 | 2,88 | 24,00 |

- Thu khác | 11,12 | 16,4 | 18,86 | 5,28 | 47,48 | 2,46 | 15,00 |

Tổng chi | 61,2 | 87,3 | 143,1 | 26,10 | 42,65 | 55,80 | 63,92 |

- Chi trả lãi | 29,2 | 44,3 | 95,8 | 15,10 | 51,71 | 51,50 | 116,25 |

- Chi ngoài lãi | 32 | 43 | 47,3 | 11,00 | 34,38 | 4,30 | 10,00 |

Chênh lệch thu - chi | 44,19 | 60,61 | 85,1 | 16,42 | 37,16 | 24,49 | 40,41 |

Nguồn: [13]

Nhìn vào bảng trên ta thấy kết quả kinh doanh qua 3 năm của Ngân hàng TMCP Ngoại thương Việt Nam Chi nhánh Tây Hà Nội tăng. Năm 2019, tổng thu tăng 80,33 tỷ đồng so với năm 2018 và 122,85 tỷ đồng so với năm 2017, trong đó thu từ lãi cho vay năm 2017 là 39,87 tỷ đồng, đến năm 2019 đã tăng gấp hơn 3 lần so với năm 2017 và hơn 2 lần so với năm 2018. Điều này, cho thấy chi nhánh hoạt động cho vay rất tốt làm cho lợi nhuận của chi nhánh có sự chuyển biến tích cực

Trong 2017 – 2019, tổng chi của chi nhánh cũng tăng lên, đặc biệt là chi trả lãi vay, năm 2017 chi trả lãi vay 29,2 tỷ đồng, đến năm 2019 chi trả lãi vay đã tăng lên 95,8 tỷ đồng. Việc chi trả lãi tăng cao chứng tỏ công tác huy động vốn của chi nhánh

đạt kết quả tốt do có điều chỉnh lãi suất hợp lý, thủ tục nhanh gọn, thái độ phục vụ tận tình chu đáo đã thu hút khách hàng gửi tiền vào chi nhánh ngày một gia tăng.

2.2. Thực trạng cho vay mua nhà ở đối với khách hàng cá nhân tại Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tây Hà Nội

2.2.1. Thực trạng các sản phẩm cho vay mua nhà ở đối với KHCN tại Ngân hàng TMCP Ngoại thương Việt Nam - Chi nhánh Tây Hà Nội

Thời gian qua, với nhận diện hoạt động CVNO là sản phẩm tiềm năng đem lại thu nhập bền vững cho NH, Vietcombank Tây Hà Nội đã cung cấp ra thị trường các sản phẩm đáp ứng nhu cầu về nhà ở cho khách hàng. Theo mục đích vay vốn, cho vay mua nhà ở đối với KHCN được chia cụ thể như sau:

Bảng 2.5. Các sản phẩm CVNO tại Vietcombank Tây Hà Nội

Loại sản phẩm | Nội dung | Yêu cầu đối với khách hàng | Hạn mức vay | Thời gian vay | |

1 | Cho vay mua nhà dự án | Vay mua nhà ở dự án liên kết với Vietcombank | - Mọi cá nhân có đủ năng lực pháp luật dân sự và năng lực hành vi dân sự vay vốn tại Vietcombank. - Độ tuổi từ 18 tuổi trở lên và không quá 65 tuổi tính đến thời điểm đề nghị vay vốn. - Thu nhập tối thiểu 5 triệu đồng/tháng. - Có Tài sản đảm bảo là: tài sản hình thành từ vốn vay/bất động sản khác/giấy tờ có giá (theo quy định của VCB). | Tối đa 100% giá trị tài sản mua. | 20 năm |

2 | Cho vay xây sửa nhà | Vay dùng để xây sửa nhà | Tối đa 100% giá trị xây sửa | 15 năm | |

3 | Cho vay mua nhà đất | Vay mua nhà đất | Tối đa 100% giá trị tài sản mua. | 15 năm |

Nguồn: https://portal.vietcombank.com.vn