Tài sản có tính thanh khoản cao bao gồm: Tiền mặt, vàng; Tiền gửi tại NHNN; Tiền trên tài khoản thanh toán tại các ngân hàng đại lý; Các loại giấy tờ có giá được sử dụng trong các giao dịch của NHNN; Tiền gửi không kỳ hạn tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khác ở trong và ngoài nước; Các loại trái phiếu, tín phiếu do Chính phủ, Ngân hàng Trung ương các nước phát hành hoặc bảo lãnh thanh toán” (Theo thông tư 36).

Các biến độc lập

SIZEit-1 là quy mô tổng tài sản của ngân hàng i tại thời điểm t-1

CAPit-1 là vốn chủ sở hữu/ tổng tài sản của ngân hàng i tại thời điểm t-1 LGit-1 là tốc độ tăng trưởng cho vay của ngân hàng i tại thời điểm t-1 NPLit-1 là tỷ lệ nợ xấu của ngân hàng i tại thời điểm t-1

MLTRt-1 là tỷ lệ cho vay trung dài hạn trên tổng cho vay của ngân hàng i tại thời điểm t-1

GDPt-1 là tốc độ tăng trưởng kinh tế hàng năm tại thời điểm t-1 εit là sai số

Bảng 3.1. Mô tả các biến

Ký hiệu biến | Cách đo lường | Kỳ vọng | Nguồn dữ liệu | |

Biến phụ thuộc | ||||

1 | LIQ | Tài sản thanh khoản cao/ Tổng nợ phải trả | Báo cáo thường niên của các NH | |

Biến độc lập | ||||

1 | SIZE | Logarit tổng tài sản | + | Báo cáo thường niên của các NH |

2 | CAP | Vốn chủ sở hữu/ tổng tài sản | + | Báo cáo thường niên của các NH |

3 | LG | (Tổng cho vay Kh năm t - Tổng cho | - | Báo cáo thường |

Có thể bạn quan tâm!

-

Phương Pháp Đo Lường Bằng Các Tỷ Lệ Thanh Khoản

Phương Pháp Đo Lường Bằng Các Tỷ Lệ Thanh Khoản -

Lược Khảo Kết Quả Các Nghiên Cứu Thực Nghiệm Liên Quan Đến Các Yếu Tố Tác Động Đến Thanh Khoản Của Nhtm

Lược Khảo Kết Quả Các Nghiên Cứu Thực Nghiệm Liên Quan Đến Các Yếu Tố Tác Động Đến Thanh Khoản Của Nhtm -

Tỷ Lệ Vốn Chủ Sở Hữu Trên Tổng Tài Sản Và Tỷ Lệ Dự Trữ Thanh Khoản Qua Các Năm

Tỷ Lệ Vốn Chủ Sở Hữu Trên Tổng Tài Sản Và Tỷ Lệ Dự Trữ Thanh Khoản Qua Các Năm -

Kiểm Tra, Kiểm Định Các Khiếm Khuyết Của Mô Hình

Kiểm Tra, Kiểm Định Các Khiếm Khuyết Của Mô Hình -

Hạn Chế Của Nghiên Cứu Và Hướng Nghiên Cứu Trong Tương Lai

Hạn Chế Của Nghiên Cứu Và Hướng Nghiên Cứu Trong Tương Lai -

Các yếu tố ảnh hưởng đến thanh khoản của các ngân hàng thương mại Việt Nam - 10

Các yếu tố ảnh hưởng đến thanh khoản của các ngân hàng thương mại Việt Nam - 10

Xem toàn bộ 93 trang tài liệu này.

vay Kh năm t -1)/ Tổng cho vay Kh năm t -1 | niên của các NH | |||

4 | NPL | Nợ xấu/ Tổng dư nợ | - | Báo cáo thường niên của các NH |

5 | MLTR | Tổng cho vay trung hạn, dài hạn/ Tổng cho vay khách hàng | - | Báo cáo thường niên của các NH |

6 | GDP | Tốc độ tăng trưởng của tổng sản phẩm quốc nội | - | Tổng cục thống kê |

3.2.2. Quy trình thực hiện

Dữ liệu nghiên cứu là dữ liệu thời gian theo năm được thu thập từ báo cáo tài chính hàng năm của 25 NHTM lớn tại Việt Nam trong giai đoạn 2008-2017, số liệu tăng trưởng GDP được tổng hợp từ số liệu của Tổng cục Thống kê Việt Nam.

V dữ liệu trong nghiên cứu vừa được thu thập vừa theo thời gian và không gian nên tác giả sử dụng phương pháp hồi quy với dữ liệu bảng. Chính v vậy, nghiên cứu có thể sử dụng 3 mô h nh đó là:

(1) Mô hình POLS (Pooled OLS): đây là mô h nh mà đặc điểm riêng của từng ngân hàng trong nghiên cứu không kiểm soát được.

(2) Mô h nh FEM (Fixed Effects Model): đây là mô h nh được phát triển từ mô hình POLS. Khác với Pooled OLS, mô h nh FEM có thêm kiểm soát từng đặc điểm khác nhau giữa các ngân hàng, đồng thời có sự tương quan giữa phần dư của mô h nh và các biến độc lập;

(3) Mô h nh REM (Random Effects Model): cũng được phát triển từ mô h nh Pooled OLS. Mô h nh REM cũng có thêm kiểm soát được từng đặc điểm khác nhau giữa các ngân hàng, nhưng không có sự tương quan giữa phần dư của mô h nh và các biến độc lập.

Các bước nghiên cứu cụ thể:

Bước 1: Thống kê mô tả các biến: số quan sát, giá trị trung b nh, độ lệch chuẩn, giá trị lớn nhất, giá trị nhỏ nhất.

Bước 2: Kiểm hiện tượng đa cộng tuyến để xem sự tương quan giữa các biến

Bước 3: Hồi quy các biến và lựa chọn mô h nh phù hợp

Để phân tích ảnh hưởng của các yếu tố tác động đến thanh khoản của các NHTM, tác giả tiến hành ước lượng lần lượt với 3 mô h nh:

Mô hình Pooled OLS

Mô hình FEM (Fixed Effects Model) Mô hình REM (Random Effects Model)

Sau đó, tác giả tiếp tục sử dụng kiểm định F-test và Hausman để xác định lựa chọn mô h nh POLS, mô hình FEM hay mô h nh REM là phù hợp để nghiên cứu.

Bước 4: Kiểm tra các khiếm khuyết của mô h nh Kiểm định phương sai thay đổi

Kiểm định tự tương quan

Nếu mô h nh có xuất hiện hiện tượng phương sai sai số thay đổi và tự tương quan th sử dụng ước lượng FGLS để khắc phục các bệnh trên.

KẾT LUẬN CHƯƠNG 3

Chương 3 đã nêu lên thực trạng về thanh khoản cũng như các yếu tố tác động lên thanh khoản của các NHTM Việt Nam trong giai đoạn 2008-2017. Về thanh khoản trong chương này tác giả bám sát Thông tư 36/2014/TT-NHNN để chọn biến đại diện cho khả năng thanh khoản của các NHTM tại Việt Nam là tỷ lệ dự trữ thanh khoản, được đo bằng tỷ lệ giữa tài sản có tính thanh khoản cao trên tổng nợ phải trả, thể hiện khả năng thanh khoản của các ngân hàng ở mỗi thời kỳ. Tác giả cũng đã phân tích về thực trạng của sáu yếu tố tác động đến tỷ lệ dự trư thanh khoản trong giai đoạn từ 2008-2018 của các NHTM Việt Nam bao gồm quy mô tổng tài sản, vốn chủ sở hữu, tốc độ tăng trưởng cho vay, tỷ lệ nợ xấu, tỷ lệ cho vay trung dài hạn trong tổng cho vay và tốc độ tăng trưởng kinh tế. Đồng thời trong chương 3 tác giả cũng đã đưa ra mô h nh nghiên cứu đề xuất và quy tr nh thực hiện làm tiền đề để đi đến các kết quả cũng như phân tích kết quả đạt được trong chương 4.

CHƯƠNG 4: DỮ LIỆU VÀ KẾT QUẢ NGHI N CỨU

4.1. Dữ liệu nghiên cứu

Nguồn số liệu trong bài bao gồm số liệu nội tại ngân hàng và số liệu vĩ mô được lấy từ nhiều nguồn khác nhau. Trong đó, các yếu tố đến từ nội tại của ngân hàng sẽ được lấy từ BCTN và BCTC của các ngân hàng thông qua các website ngân hàng, yếu tố vĩ mô là tốc động tăng trưởng kinh tế sẽ được lấy từ website của tổng cục thống kê Việt Nam (gso.gov.vn).

Dựa vào các nghiên cứu trước đây, nghiên cứu này kỳ vọng rằng thanh khoản của ngân hàng sẽ chịu tác động dương từ 2 yếu tố là quy mô tổng tài sản (SIZE) và tỷ lệ vốn chủ sở hữu (CAP) của ngân hàng. Các yếu tố: tăng trưởng cho vay (LG), tỷ lệ nợ xấu (NPL), tỷ lệ cho vay trung dài hạn (MLTR) và tốc độ tăng trưởng GDP sẽ có tác động âm lên tỷ lệ thanh khoản (LIQ).

4.2. Kết quả nghiên cứu

4.2.1. Phân tích thống kê mô tả

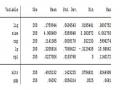

Bảng sau trình bày về phạm vi, giá trị trung b nh, độ lệch chuẩn, giá trị nhỏ nhất, giá trị lớn nhất của các biến trong mô hình.

Bảng 4.1: Thống kê mô tả các biến trong mô hình

Số quan sát | Trung bình | Độ lệch chuẩn | Giá trị nhỏ nhất (Min) | Giá trị lớn nhất (Max) | |

LIQ | 250 | 0.1760 | 0.0696 | 0.0185 | 0.3893 |

SIZE | 250 | 4.9005 | 0.5360 | 3.3836 | 6.0618 |

CAP | 250 | 0.1141 | 0.0835 | 0.0322 | 0.5998 |

LG | 250 | 0.3206 | 0.7065 | -0.3130 | 10.5886 |

NPL | 250 | 0.0227 | 0.0154 | 0 | 0.1140 |

MLTR | 250 | 0.4915 | 0.1423 | 0.0755 | 0.8265 |

GDP | 250 | 0.0609 | 0.0056 | 0.0525 | 0.0681 |

Nguồn: Tính toán của tác giả

Biến tỷ lệ dự trữ thanh khoản (LIQ) đại diện cho khả năng thanh khoản của các ngân hàng thương mại Việt Nam có giá trị trung bình là 0.176 biến động trong khoảng giá trị nhỏ nhất là 0.0185 đến giá trị lớn nhất là 0.3893 với độ lệch chuẩn là 0.0696.

Biến quy mô ngân hàng (SIZE) được tính bằng Logarit tổng tài sản có của các ngân hàng, có giá trị trung bình là 4.9005 biến động trong khoảng giá trị từ 3.3836 đến 6.0618 với độ lệch chuẩn là 0.5360.

Biến tỷ lệ vốn chủ sở hữu trên tổng tài sản (CAP) có giá trị trung bình là 0.1141 biến động trong khoảng giá trị từ 0.0322 đến 0.5998 với độ lệch chuẩn là 0.0835.

Biến tăng trưởng cho vay (LG) có giá trị trung bình là 0.3206 biến động trong khoảng giá trị từ -0.313 đến 10.5886 với độ lệch chuẩn là 0.7065.

Biến tỷ lệ vốn nợ xấu trên tổng cho vay (NPL) có giá trị trung bình là 0.0227 biến động trong khoảng giá trị từ 0 đến 0.1140 với độ lệch chuẩn là 0.0154.

Biến tỷ lệ cho vay trung dài hạn trên tổng cho vay (MLTR) có giá trị trung bình 0.4915 biến động trong khoảng giá trị nhỏ nhất 0.0755 đến giá trị lớn nhất 0.8265 với độ lệch chuẩn 0.1423.

Biến tăng trưởng kinh tế (GDP) có giá trị trung bình là 0.0609 biến động trong khoảng giá trị từ 0.0525 đến 0.0681 với độ lệch chuẩn là 0.0056.

Dữ liệu từ bảng thống kê mô tả cho đối thấy có sự biến động tương lớn về dữ liệu của các biến: tăng trưởng cho vay và tỷ lệ cho vay trung dài hạn trên tổng cho vay của các ngân hàng thương mại ở Việt Nam qua các năm; các biến còn lại: tỷ lệ dự trữ thanh khoản, quy mô ngân hàng, tỷ lệ vốn chủ sở hữu trên tổng tài sản, tăng trưởng kinh tế có dữ liệu tương đối ổn định qua các năm.

4.2.2. Kiểm định sự tương quan và đa cộng tuyến giữa các biến trong mô hình

Bảng 4.2. Kết quả ma trận hệ số tương quan giữa các biến trong mô hình.

LIQ | SIZE | CAP | LG | NPL | MLTR | GDP | |

LIQ | 1.0000 | ||||||

SIZE | -0.0484 | 1.0000 | |||||

CAP | 0.0691 | -0.5339 | 1.0000 | ||||

LG | -0.1754 | -0.1554 | 0.0306 | 1.0000 | |||

NPL | -0.0488 | 0.0821 | -0.0193 | -0.1461 | 1.0000 | ||

MLTR | -0.1349 | 0.2822 | -0.3291 | -0.0512 | 0.1141 | 1.0000 | |

GDP | 0.0462 | 0.1329 | -0.0738 | -0.1163 | -0.1894 | 0.1415 | 1.0000 |

Nguồn: Tính toán của tác giả

Từ kết quả của bảng trên cho thấy chỉ có biến CAP có tương quan cao với biến SIZE với hệ số là -0.5339. Ngoài ra, hệ số tương quan giữa biến LG và biến LIQ, giữa biến MLTR và biến LIQ lần lượt là -0.1754 và -0.1349. Nhìn chung, giá trị các hệ số tương quan giữa các biến đều nhỏ hơn 0.8. Do đó, các biến được đưa vào mô hình là phù hợp.

Hiện tượng đa cộng tuyến:

Bảng 4.3. Kết quả kiểm tra đa cộng tuyến với nhân t ph ng đại phương sai

VIF | Tolerance | |

LIQ | 1.07 | 0.9347 |

SIZE | 1.49 | 0.6708 |

CAP | 1.49 | 0.6721 |

LG | 1.10 | 0.9109 |

NPL | 1.10 | 0.9090 |

MLTR | 1.20 | 0.8347 |

GDP | 1.10 | 0.9085 |

Mean VIF | 1.22 |

Nguồn: Tính toán của tác giả

Bảng cho thấy giá trị trung bình VIF của các biến trong mô hình là 1.22 và các giá trị VIF của các biến độc lập đều nhỏ hơn 10. Do đó, kết luận mô hình không có hiện tượng đa cộng tuyến.

4.2.3. Kết quả hồi quy các mô hình và lựa chọn mô hình phù hợp Bảng 4.4. Kết quả hồi quy các mô hình

Mô hình POLS | Mô hình FEM | Mô hình REM | |

SIZE | 0.0337* | 0.0714*** | 0.0337** |

CAP | 0.0492 | 0.0899 | 0.0492 |

LG | -0.0177*** | -0.0171*** | -0.0177*** |

NPL | 0.0540 | 0.2103 | 0.0540 |

MLTR | -0.0749** | -0.0949*** | -0.0749** |

GDP | -0.2363 | -0.0349 | 0.2363 |

C | 0.0321 | -0.1345 | 0.0321 |

Nguồn: Tính toán của tác giả

*** tương ứng với mức ý nghĩa 1%, ** tương ứng với mức ý nghĩa 5%, * tương ứng với mức ý nghĩa 10%.

Kết quả kiểm định từ 3 mô h nh đều cho thấy biến quy mô ngân hàng (SIZE), tăng trưởng cho vay (LG), tỷ lệ cho vay trung dài hạn (MLTR) đều có ý nghĩa thống kê; các biến tỷ lệ vốn chủ sở hữu (CAP), tỷ lệ nợ xấu (NPL), tốc độ tăng trưởng kinh tế (GDP) không có ý nghĩa. Trong đó, biến LG, MLTR có mối quan hệ ngược chiều với LIQ, còn biến SIZE có quan hệ cùng chiều với LIQ.

Lựa chọn mô hình phù hợp trong 3 mô hình: