Trong số các yếu tố cụ thể của ngân hàng ảnh hưởng đến nợ xấu, chúng ta cũng có thể đề cập đến tăng trưởng tín dụng. Bercoff et al. (2002) đã kiểm tra hệ thống ngân hàng của Argentina và chứng minh rằng tăng trưởng tín dụng có ảnh hưởng đến các khoản nợ xấu. Thực tế, các khoản cho vay quá mức của các ngân hàng thường được xem như là yếu tố chính quyết định các khoản nợ xấu (Keeton and Morris, 1987; Sinkey và Greenwalt, 1991; Keeton, 1999; Jimenez and Saurina, 2006).

Kết quả nghiên cứu của Daniel Foos et al. (2009) đã cho thấy mối quan hệ giữa tăng trưởng tín dụng bất thường và rủi ro của ngân hàng là cùng chiều, nghĩa là tăng trưởng tín dụng dẫn đến sự gia tăng mất mát trong khoản vay.

3.1.4.2 Các nghiên cứu liên quan đến nhóm yếu tố kinh tế vĩ mô ảnh hưởng đến rủi ro tín dụng ngân hàng

Castro (2013) đã kết luận rằng rủi ro tín dụng ngân hàng bị ảnh hưởng đáng kể bởi môi trường kinh tế vĩ mô: rủi ro tín dụng tăng lên khi tăng trưởng GDP và chỉ số giá cổ phiếu giảm và tăng khi tỷ lệ thất nghiệp, lãi suất và tăng trưởng tín dụng tăng, rủi ro tín dụng giảm khi tỷ giá hối đoái hợp lý. Ngoài ra, tác giả cũng tìm ra có một sự gia tăng đáng kể về rủi ro tín dụng trong giai đoạn khủng hoảng tài chính năm 2008.

Louzis et al. (2010) trong ngành ngân hàng Hy Lạp đã sử dụng phương pháp dữ liệu bảng động để kiểm tra các yếu tố ảnh hưởng đến nợ xấu (NPL) đối với từng loại khoản vay. Nghiên cứu các chỉ số kinh tế vĩ mô cơ bản, cụ thể là tỷ lệ tăng trưởng thực tế của GDP, tỷ lệ thất nghiệp và lãi suất thực cho từng loại khoản vay. Trong nghiên cứu này thì số liệu của các ngân hàng lớn của Hy Lạp trong giai đoạn 2003-2009 đã được sử dụng và kết quả cho thấy các khoản nợ xấu liên quan đến các biến số kinh tế vĩ mô (GDP, tỷ lệ thất nghiệp, lãi suất) và chất lượng quản lý. Cũng tại nghiên cứu này thì chỉ số ROE và ROA được tìm thấy tác động tiêu cực đến nợ xấu.

Ahlem Selma Messai and Fathi Jouini (2013) đã nghiên cứu một số biến số có thể ảnh hưởng và ảnh hưởng đến các khoản nợ xấu tại của các TCTD đối với một số

ngân hàng châu Âu. Kết quả cho thấy tăng trưởng GDP và ROA của các TCTD có ảnh hưởng tiêu cực đến các khoản cho vay có vấn đề. Đồng thời nghiên cứu cũng tìm thấy lãi suất thực và tỷ lệ thất nghiệp có ảnh hưởng tiêu cực tới các khoản nợ xấu.

Lãi suất cũng ảnh hưởng đến số nợ xấu trong trường hợp lãi suất thả nổi. Điều này hàm ý rằng tác động của lãi suất sẽ là tích cực, và do đó, nợ tăng do tăng lãi suất, và do đó tăng các khoản nợ xấu (Bofondi and Ropele, 2011).

Fofack (2005) lập luận rằng tăng trưởng kinh tế và lãi suất thực là các yếu tố quyết định quan trọng đến các khoản nợ xấu ở các nước châu Phi cận Sahara. Ông nêu bật mối quan hệ giữa các yếu tố kinh tế vĩ mô và các khoản vay có rủi ro với môi trường không đa dạng của một số nền kinh tế và sự tiếp xúc nhiều với các cú sốc từ bên ngoài.

3.1.4.3 Các nghiên cứu liên quan đến rủi ro tín dụng chịu sự ảnh hưởng của cả yếu tố nội tại ngân hàng và yếu tố kinh tế vĩ mô.

Trong phân tích dữ liệu bảng động cho chín ngân hàng Hy Lạp trong giai đoạn 2003-2009, Louzis et al. (2012) cho thấy không chỉ tốc độ tăng trưởng GDP thực tế, tỷ lệ thất nghiệp và lãi suất cho vay có ảnh hưởng mạnh đến các khoản cho vay không hiệu quả, nhưng cũng có một số các biến nội tại của ngân hàng như các chỉ số hiệu suất và hiệu quả cũng có ảnh hưởng đến các khoản vay không hiệu quả.

Đối với trường hợp của các ngân hàng Tây Ban Nha, Salas and Saurina (2002) nhận thấy rằng tăng trưởng tín dụng, tỷ lệ vốn, quy mô ngân hàng, sức mạnh thị trường và tăng trưởng GDP thực là những yếu tố giải thích về sự khác nhau của nợ xấu. Kết quả cho thấy nợ xấu ít hơn khi qui mô ngân hàng lớn hơn, còn nợ xấu nhiều hơn khi tăng trưởng tín dụng nhiều hơn. Nghiên cứu này cũng cho thấy mối quan hệ ngược chiều giữa tăng trưởng GDP và tỷ lệ nợ xấu.

Nghiên cứu của Đỗ Quỳnh Anh và Nguyễn Đức Hùng (2013) cho kết quả các yếu tố lạm phát và tăng trưởng GDP có động khá lớn đến nợ xấu trong giai đoạn nghiên cứu. Những yếu tố đặc điểm của ngân hàng cũng ảnh hưởng đến nợ xấu, trong đó yếu tố có ảnh hưởng mạnh nhất đến tỷ lệ nợ xấu là tỷ lệ nợ xấu năm trước

và tăng trưởng tín dụng. Nghiên cứu cũng cho kết quả rằng nợ xấu năm hiện tại của ngân hàng cao thì trong năm tiếp theo tỷ lệ nợ xấu của ngân hàng cũng cao, còn tăng trưởng tín dụng cao cũng làm nợ xấu cao hơn nhưng có độ trễ là một năm.

Nghiên cứu của Nguyễn Quốc Anh và Nguyễn Hữu Thạch (2015) đã tìm thấy tốc độ tăng trưởng GDP có mối quan hệ ngược chiều với rủi ro tín dụng và có ý nghĩa thống kê, còn các biến kinh tế vĩ mô khác chưa tìm được mối quan hệ với rủi ro tín dụng. Đối với các biến nội tại ngân hàng, tỷ lệ nợ xấu trong năm trước cao có tác động nghịch chiều với nợ xấu trong năm hiện tại. Ngoài ra, lợi nhuận kém phản ánh chất lượng quản lý kém nên ROE có mối quan hệ nghịch chiều với nợ xấu. Mặt khác, kết quả nghiên cứu cũng cho thấy nguy cơ xuất hiện rủi ro tín dụng lớn hơn tại các ngân hàng có qui mô lớn.

(Bảng tóm tắt lược khảo được trình bày tại phụ lục 1)

3.2 Phương pháp nghiên cứu

3.2.1 Dữ liệu nghiên cứu

Dữ liệu nghiên cứu được thu thập như sau:

* Yếu tố nội tại Ngân hàng:

Được lấy từ các báo cáo tài chính đã kiểm toán của 25 NHTM (xem danh sách tại phụ lục 2) trong mẫu nghiên cứu, báo cáo thường niên hoặc Bankscope đối với yếu tố nợ xấu (NPL) trong trường hợp không tìm thấy trong báo cáo tài chính do thiếu phần thuyết minh. Dữ liệu nghiên cứu được thu thập trong khoảng thời gian từ 2007 đến 2018. Đối với các yếu tố nội tại ngân hàng thì sau khi thu thập, tác giả tính như sau:

Tên thông số thu thập trên báo cáo tài chính của các NHTM Việt Nam | Đo lường | ||

(1) | (2) | ||

Tỷ lệ nợ xấu (NPL) | Nợ xấu = nợ dưới tiêu chuẩn + nợ nghi ngờ + nợ dưới tiêu chuẩn | Tổng dư nợ khách hàng | (1)/(2) |

Yếu tố nội tại ngân hàng | (1)/(2) | ||

Dự phòng rủi ro tín dụng (LLP) | Dự phòng cho vay khách hàng | Tổng tài sản | (1)/(2) |

Hiệu quả chi phí (EFF) | Tổng chi phí hoạt động | Tổng thu nhập hoạt động | (1)/(2) |

Thu nhập ngoài lãi (NII) | Thu nhập ngoài lãi = tổng thu nhập – thu nhập thuần từ lãi vay | Tổng thu nhập hoạt động | (1)/(2) |

Đòn bẩy (LEV) | Tổng nợ phải trả | Tổng tài sản | (1)/(2) |

Khả năng thanh toán (ETA) | Tổng vốn chủ sở hữu | Tổng tài sản | (1)/(2) |

Quy mô (SIZE) | Tổng tài sản | Ln(1) | |

Lợi nhuận (ROE) | Lợi nhuận sau thuế | Vố chủ sở hữu | (1)/(2) |

Có thể bạn quan tâm!

-

Lựa Chọn Vấn Đề Rủi Ro Tín Dụng Tại Các Nhtm Việt Nam

Lựa Chọn Vấn Đề Rủi Ro Tín Dụng Tại Các Nhtm Việt Nam -

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 5

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 5 -

Tiêu Chí Đo Lường Rủi Ro Tín Dụng Của Các Ngân Hàng Thương Mại

Tiêu Chí Đo Lường Rủi Ro Tín Dụng Của Các Ngân Hàng Thương Mại -

Phân Tích Các Yếu Tố Ảnh Hưởng Đến Rủi Ro Tín Dụng Tại Các Nhtm Việt Nam

Phân Tích Các Yếu Tố Ảnh Hưởng Đến Rủi Ro Tín Dụng Tại Các Nhtm Việt Nam -

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 9

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 9 -

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 10

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 10

Xem toàn bộ 109 trang tài liệu này.

* Yếu tố vĩ mô

Dữ liệu về các yếu tố vĩ mô được truy suất từ Worldbank trong khoảng thời gian 2007 – 2018. Riêng yếu tố tỷ giá hối đoái và tỷ lệ thất nghiệp năm 2018 tác giả lấy dữ liệu từ NHNN do Worldbank chưa có dữ liệu này.

Cách truy suất dữ liệu các yếu tố vĩ mô được thực hiện như sau:

Tiêu chí truy suất từ Worldbank | Đo lường | |

Lạm phát (INF) | Inflation, Consumer Prices (annual %) (3) | (3) |

Tăng trưởng GDP (GGDP) | GDP Growth (annual %) (4) | (4) |

Lãi suất danh nghĩa (INR) | Real interest rate (5) | (3) + (5) |

Tỷ lệ thất nghiệp (UNR) | Unemployment, total (% of total labor force (national estimate) (6) | (6) |

Tỷ giá hối đoái (EXR) | Official exchange rate (LCU per US$, period everage) (7) | (7) |

3.2.2 Phương pháp nghiên cứu

Sử dụng phương pháp nghiên cứu định lượng để xác định mức độ ảnh hưởng của các yếu tố kinh tế vĩ mô và yếu tố nội tại ngân hàng đến rủi ro tín dụng trong 2 giai đoạn là 2007 – 2012 và 2013 - 2018. Chủ yếu dựa vào phương pháp tiếp cận trong mô hình nghiên cứu của Hasna Chaibi và Zied Ftiti (2015), có tham khảo thêm mô hình trong nghiên cứu của Nguyễn Quốc Anh và Nguyễn Hữu Thạch (2015) thì mô hình hồi quy sử dụng dữ liệu bảng động có dạng như sau:

NPLit = α+ γNPLi,t-1 + βjXi,t + vi + εi,t (1)

Trong đó:

Biến phụ thuộc: NPLit: RRTD được đại diện bởi biến nợ xấu

Biến độc lập gồm:

+ Biến nội tại ngân hàng: LLPi,t, EFFi,t, LEVi,t, ETAi,t, NII i,t,

SIZEi,t , ROEi,t

+ Biến kinh tế vĩ mô: GGDPt, INFt, INRt, UNRt, EXRt

- Hệ số chặn: α

- NPLi,t-1 là tỷ lệ nợ xấu của ngân hàng i vào năm t- 1.

- γ là tác động của biến trễ tỷ lệ nợ xấu đến tỷ lệ nợ xấu năm t.

- Xi,t là vector các biến độc lập, bao gồm cả biến vĩ mô và biến nội tại trong ngân hàng.

- βj là tác động của vector biến độc lập đến tỷ lệ nợ xấu.

- vi là các đặc điểm riêng không quan sát được giữa các ngân hàng.

- εi,t là phần dư của mô hình. Bảng tổng kết các biến sử dụng

Cách đo lường | Kỳ vọng | |

Tỷ lệ nợ xấu (NPL) | Nợ xấu/Tổng dư nợ | |

Yếu tố nội tại ngân hàng | ||

Dự phòng rủi ro tín dụng (LLP) | Dự phòng rủi ro tín dụng/Tổng tài sản | + |

Hiệu quả chi phí (EFF) | Chi phí hoạt động/Thu nhập hoạt động | + |

Thu nhập ngoài lãi (NII) | Thu nhập ngoài lãi/Tổng thu nhập | - |

Đòn bẩy (LEV) | Tổng nợ/Tổng tài sản | + |

Khả năng thanh toán (ETA) | Vốn chủ sở hữu/Tổng tài sản | - |

Quy mô (SIZE) | Logarit Tổng tài sản | + |

Lợi nhuận (ROE) | Lợi nhuận sau thuế/Vốn chủ sở hữu | - |

Yếu tố tế vĩ mô | ||

Lạm phát (INF) | Tỷ lệ lạm phát | + |

Tăng trưởng GDP | Tỷ lệ tăng trưởng GDP | - |

Lãi suấtt danh nghĩa (INR) | Lãi suất danh nghĩa | + |

Tỷ lệ thất nghiệp (UNR) | Tỷ lệ thất nghiệp | + |

Tỷ giá hối đoái (EXR) | Tỷ giá VND/USD | - |

Do phương trình hồi quy (1) có biến phụ thuộc NPLi,t-1 tương quan với εi,t nên tác giả sẽ sử dụng phương pháp GMM được giới thiệu bởi Arellano và Bond (1991) để ước lượng cho phương trình hồi quy (1). Đề tài cũng sử dụng 2 kiểm định là kiểm định tính over-identifying của các biến công cụ và kiểm định tính tự tương quan bậc 2 của phần dư với kỳ vọng 2 kiểm định này cho kết quả thuận lợi , khi đó phương pháp GMM hoàn toàn có thể tin cậy và sử dụng cho phân tích kết quả.

Kết luận chương 3

Trong chương 3, tác giả đã trình bày các cơ sở lý thuyết liên quan đến rủi ro tín dụng. Thông qua lược khảo một số nghiên cứu trước đây nghiên cứu các vấn đề liên quan đến rủi ro tín dụng, tác giả thấy rằng rủi ro tín dụng chịu sự tác động của cả các yếu tố kinh tế vĩ mô và yếu tố nội tại ngân hàng. Trong chương 3, tác giả cũng trình bày mô hình hồi quy sử dụng dữ liệu bảng động và phương pháp sử dụng là phương pháp GMM để xác định các yếu tố ảnh hưởng và mức độ ảnh hưởng của các yếu tố này đến rủi ro tín dụng.

CHƯƠNG 4

PHÂN TÍCH CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN RỦI RO TÍN DỤNG TẠI CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

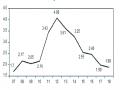

4.1 Thực trạng rủi ro tín dụng

Theo số liệu trong báo cáo thường niên của NHNN các năm từ 2007 – 2012 (Bảng 4.1) cho thấy nợ xấu bắt đầu tăng từ mức 1.7% năm 2007 lên mức 2.17% năm 2008, đến 2009 thì giảm nhẹ, rồi tăng nhanh đột ngột vào năm 2011 ở mức 3.43% và đạt đỉnh điểm ở mức 4.08% vào năm 2012. Giải thích cho tỷ lệ nợ xấu thấp tại năm 2007 là do mặc dù năm 2007 xảy ra khủng hoảng tài chính thế giới, nhưng do có độ trễ và mối liên hệ với thị trường tài chính thế giới còn ít nên thị trường tài chính và nền kinh tế Việt Nam chưa chịu ảnh hưởng ngay. Vậy nên trong khi các nền kinh tế lớn đang đối mặt sự tụt giảm tăng trưởng GDP và lạm phát thì theo phân tích các số liệu thống kê trong báo cáo thường niên của NHNN năm 2007 thì tăng trưởng GDP ở mức rất cao là 8,48% và lạm phát chỉ ở mức 8.3% và các chỉ tiêu khác như kim ngạch xuất nhập khẩu, tổng phương tiện thanh toán vẫn tăng trưởng đã cho thấy kinh tế vĩ mô của Việt Nam năm 2007 tốt đã hỗ trợ cho kết quả kinh doanh của doanh nghiệp và do vậy đảm bảo khả năng trả nợ cho các ngân hàng nên tỷ lệ nợ xấu vẫn ở mức thấp. Tuy nhiên, một điểm đáng lưu ý là năm 2007 cũng là năm mà bất động sản nóng sốt tại Việt Nam và dòng vốn tín dụng đổ vào bất động sản – lĩnh vực nhiều rủi ro - rất lớn với tỷ trọng tín dụng bất động sản trong cơ cấu tín dụng chiếm đến 11.5%. Đây cũng là nguyên nhân gây ra và làm bùng nổ nợ xấu vào năm 2011 – 2012 khi thị trường bất động sản đứng im vào năm 2008 – giữa 2009 và 2011 – 2013. Còn năm 2009 nợ xấu giảm nhẹ là do nhằm ngăn chặn sự suy giảm kinh tế thì năm 2009 Chính phủ đã ban hành gói kích cầu nền kinh tế – chương trình hỗ trợ lãi suất đã làm cho hoạt động tín dụng sôi nổi và thị trường bất động sản nóng lại sau thời gian đóng băng đã hỗ trợ hoạt động sản xuất kinh doanh của doanh nghiệp tốt lên, nhờ vậy khả năng trả nợ của các doanh nghiệp được cải thiện đã giúp làm giảm nợ xấu của các ngân hàng.