Hậu quả là hệ thống NHTM Việt Nam đã phát sinh một khối lượng nợ xấu khổng lồ.

Giải quyết dứt điểm nợ xấu đã được đặt làm nhiệm vụ trọng tâm của các NHTM, NHNN và cả Chính Phủ từ năm 2013, nhưng cho đến cuối năm 2018 thì khối nợ xấu tồn đọng vẫn chưa được xử lý xong. Dù đã không còn đe dọa đến sự an toàn của hệ thống ngân hàng, nhưng khối nợ xấu tồn đọng vẫn còn lớn gây cản trở sự cho phát triển của hệ thống ngân hàng. Do vậy ưu tiên hiện nay đối với hệ thống ngân hàng Việt Nam vẫn là nhanh chóng xử lý dứt điểm khối nợ xấu tồn đọng này, đồng thời hạn chế phát sinh nợ xấu mới, nhằm đảm bảo an toàn và phát triển cho hệ thống NHTM Việt Nam.

2.2.3. Quản trị điều hành

Sau bài học nợ xấu bùng nổ vào năm 2012, chính sách quản trị điều hành của NHTM, NHNN và cả Chính Phủ đã được điều chỉnh theo hướng kiểm soát chặt chẽ và can thiệp kịp thời đối với an toàn của hoạt động tín dụng như:

- Về phía NHTM: Phát triển tín dụng theo hướng tăng trưởng đi kèm với chất lượng, tuân thủ các quy định và thực hiện đúng chỉ đạo của NHNN.

- Về phía NHNN: Điều hành chính sách tiền tệ theo hướng linh hoạt chủ động đảm bảo thanh khoản hệ thống và ổn định thị trường tiền tệ; điều hành và quản lý tăng trưởng tín dụng của hệ thống ngân hàng phải đi kèm với chất lượng; tổ chức lại hoạt động thanh tra giám sát ngân hàng theo hướng hiệu quả; thực hiện đề án 254 về cơ cấu, tái cấu trúc hệ thống tổ chức tín dụng; ban hành và hoàn thiện khung pháp lý về hoạt động ngân hàng; hỗ trợ xử lý nợ xấu tồn đọng; hiện đại hóa hệ thống thanh toán; chỉ đạo và giám sát chặt chẽ thực hiện của các NHTM đối với an toàn kho quỹ; Tổ chức truyền thông và minh bạch hóa thông tin ngân hàng; Thực hiện nghiêm túc hoạt động kiểm toán nội bộ; Cơ cấu, tổ chức và đào tạo nhân sự cho hệ thống ngân hàng.

- Về phía Chính Phủ: tiếp tục chỉ đạo thực hiện đề án 254 nhằm lành mạnh hóa hệ thống ngân hàng; Thực hiện các hành động can thiệp kịp thời để điều chỉnh hoạt

Có thể bạn quan tâm!

-

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 1

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 1 -

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 2

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 2 -

Các Vấn Đề Cần Quan Tâm Của Hệ Thống Ngân Hàng Thương Mại Việt Nam Hiện Nay

Các Vấn Đề Cần Quan Tâm Của Hệ Thống Ngân Hàng Thương Mại Việt Nam Hiện Nay -

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 5

Các yếu tố ảnh hưởng đến rủi ro tín dụng tại các ngân hàng thương mại Việt Nam - 5 -

Tiêu Chí Đo Lường Rủi Ro Tín Dụng Của Các Ngân Hàng Thương Mại

Tiêu Chí Đo Lường Rủi Ro Tín Dụng Của Các Ngân Hàng Thương Mại -

Các Nghiên Cứu Liên Quan Đến Nhóm Yếu Tố Kinh Tế Vĩ Mô Ảnh Hưởng Đến Rủi Ro Tín Dụng Ngân Hàng

Các Nghiên Cứu Liên Quan Đến Nhóm Yếu Tố Kinh Tế Vĩ Mô Ảnh Hưởng Đến Rủi Ro Tín Dụng Ngân Hàng

Xem toàn bộ 109 trang tài liệu này.

động của hệ thống ngân hàng theo hướng an toàn như ban hành khung pháp lý, các văn bản hướng dẫn thực hiện các quy định, nghị định.

Các chính sách, quản lý điều hành như trên của NHNN và Chính Phủ tuy đã mang lại một số kết quả tích cực như: hệ thống ngân hàng được lành mạnh hóa, tăng trưởng tín dụng luôn ở mức kiểm soát và chất lượng tín dụng được cải thiện, đảm bảo an toàn thanh khoản và nguồn vốn cho nền kinh tế…; tuy nhiên, việc điều hành các NHTM tổ chức thực hiện và thực hiện như thế nào để đảm bảo các chủ trương, chính sách và định hướng của NHNN và Chính Phủ phát huy tác dụng hiệu quả cần phải được xem xét lại, vì theo nhận định của tác giả hiện nay, tại các NHTM còn có hiện tượng: 1) Thực hiện các chính sách điều hành của Chính Phủ, NHNN một cách máy móc hoặc hình thức hoặc tìm cách lách khi thực hiện các chính sách, quy định này. Chính điều này đã tạo ra các sự không đồng bộ tại các NHTM khi thực thi chính sách, quy định của NHNN và Chính Phủ nên dẫn đến làm mất hoặc hạn chế tác dụng của các chính sách, quy định; 2) Cơ sở vật chất, hạ tầng công nghệ thông tin tại các NHTM còn chưa đồng đều và chưa phát triển nên gây khó khăn khi triển khai thực hiện theo định hướng, chỉ đạo của NHNN. Ngoài ra, sự lơ là của NHTM đối với mạng lưới an toàn bảo mật thông tin đã gây ra những rủi ro làm thất thoát tài sản của khách hàng, từ đó ảnh hưởng đến niềm tin của người dân đối với hệ thống ngân hàng; 3) Công tác đào tạo, bồi dưỡng nhân sự tại một số ngân hàng chưa được quan tâm đúng mức như thực hiện nghiệp vụ theo cách người đi trước chỉ người đi sau mà không được đào tạo nghiệp vụ một cách bài bản, dẫn đến phát sinh các sai sót gây rủi ro cho ngân hàng.

2.3. Lựa chọn vấn đề rủi ro tín dụng tại các NHTM Việt Nam

2.3.1. Vấn đề rủi ro tín dụng của các ngân hàng thương mại Việt Nam

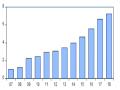

2.3.1.1. Tỷ lệ nợ xấu

Tỷ lệ nợ xấu đại diện cho rủi ro tín dụng. Tỷ lệ này cao phản ánh rủi ro tín dụng của ngân hàng cao và ngược lại. Có thể chia sự biến động của tỷ lệ nợ xấu thành 2 giai đoạn chính: giai đoạn tăng nhanh trước năm 2012 và giai đoạn giảm dần từ sau năm 2012 đến nay. Trong khoảng thời gian 2009–2012, do ảnh hưởng của khủng

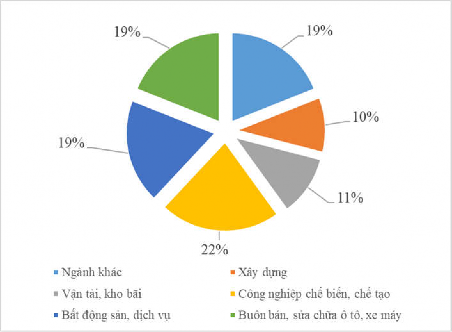

hoảng tài chính toàn cầu, nền kinh tế gặp nhiều khó khăn, thị trường bất động sản tụt dốc cùng với tăng trưởng nóng tín dụng bất chấp những quy định an toàn trong hoạt động tín dụng của hệ thống ngân hàng những năm trước đây đã khiến tỷ lệ nợ xấu ngày càng tăng cao. Cụ thể, theo báo cáo của các NHTM với NHNN thì tỷ lệ nợ xấu tăng lên mức đỉnh điểm 4.08% vào năm 2012. Tuy nhiên, con số tỷ lệ nợ xấu thật sự theo Uỷ Ban giám sát tài chính quốc gia phải lên đến 8.6%. Còn theo cơ quan xếp hạng tín nhiệm Moody's thì cho rằng nợ xấu của Việt Nam chiếm tới 15% tổng dư nợ, vượt xa ngưỡng an toàn mà Ngân hàng thế giới đặt ra. Tỷ lệ nợ xấu cao đã đe dọa sự an toàn của hệ thống ngân hàng và làm giảm uy tín của các ngân hàng Việt Nam trên thị trường quốc tế. Và cũng trong năm 2012, nếu xem xét nợ xấu theo cơ cấu ngành thì nợ xấu tập trung ở 5 ngành lớn (Biểu 2.6) chiếm tới 81% tổng số nợ xấu. Lĩnh vực có rủi ro cao và khá nhạy cảm với biến động của kinh tế vĩ mô là bất động sản và chứng khoán có tỷ trọng nợ xấu cao. Thời điểm mà thị trường bất động sản đóng băng 2011 – 2013 cũng là những năm mà tỷ lệ nợ xấu tăng cao do bất động sản có tính thanh khoản kém cùng với sự sụt giảm của thị trường chứng khoán đã ảnh hưởng đến khả năng trả nợ của các khoản vay vốn đầu tư cho 2 lĩnh vực này.

Biểu 2.5: Tỷ lệ nợ xấu của các NHTM Việt Nam giai đoạn 2007–2018

Đơn vị tính: %.

(Nguồn: Báo cáo tài chính của các NHTM Việt Nam)

Từ năm 2013, với những nỗ lực nhằm kìm hãm và giải quyết nợ xấu tồn đọng của NHNN và Chính Phủ thì nợ xấu giảm dần và ngừng ở ngưỡng 1.89% tính đến cuối năm 2018. Tuy nhiên, theo đánh giá của Ủy ban giám sát tài chính quốc gia trong báo cáo “Tình hình kinh tế - tài chính năm 2017 và triển vọng năm 2018”, mặc dù nợ xấu đang ở ngưỡng quy định nhưng vấn đề nợ xấu vẫn là rào cản lớn đối với việc phát triển bền vững của các NHTM Việt Nam.

Biểu 2.6: Cơ cấu nợ xấu theo ngành của các NHTM Việt Nam năm 2012

(Nguồn: Tổng hợp từ báo cáo của NHNN năm 2012)

2.3.1.2. Tỷ lệ dự phòng rủi ro tín dụng

Dự phòng rủi ro tín dụng được trích lập và hạch toán vào chi phí hoạt động để dự phòng cho những tổn thất có thể xảy ra đối với các khoản cho vay của ngân hàng. Về cơ bản, dự phòng RRTD nhiều hay ít sẽ phụ thuộc vào tăng trưởng tín dụng và tỷ lệ nợ xấu của các ngân hàng cao hay thấp. Thông qua 2 biểu đồ 2.5 và 2.7 có thể thấy có sự tương đồng giữa tỷ lệ dự phòng RRTD với tỷ lệ nợ xấu. Theo đó, tỷ lệ dự phòng RRTD cũng tăng dần trong thời kỳ 2007–2012, đạt đỉnh điểm 0,89% vào cuối năm 2012 và giảm dần vào những năm sau đó. Khi trích lập dự phòng cao sẽ làm gia tăng chi phí, từ đó làm giảm lợi nhuận của ngân hàng và do vậy làm giảm hiệu quả hoạt động kinh doanh của ngân hàng.

Biểu 2.7: Tỷ lệ dự phòng rủi ro tín dụng của các NHTM Việt Nam giai

đoạn 2007–2018

Đơn vị tính: %.

(Nguồn: Báo cáo tài chính của các NHTM Việt Nam)

2.3.1.3. Nợ xấu và hiệu quả hoạt động kinh doanh

Biểu 2.8: Tỷ lệ nợ xấu và hiệu quả hoạt động kinh doanh của các NHTM Việt Nam giai đoạn 2007–2018.

Đơn vị tính: %

(Nguồn: Báo cáo tài chính của các NHTM Việt Nam)

Biểu diễn 2 chỉ số trên cùng một đồ thị, có thể dễ dàng nhận thấy rằng tỷ lệ nợ xấu và hiệu quả hoạt động kinh doanh (đại diện bởi ROE) có sự biến động ngược chiều nhau. Theo đó, khi tỷ lệ nợ xấu tăng thì hiệu quả hoạt động kinh doanh giảm và ngược lại. Cụ thể năm 2008, khi tỷ lệ nợ xấu từ mức 2,17% giảm xuống còn

2.05% vào năm 2009 thì ROE đã tăng từ 9,92% năm 2008 lên 13,08%. Từ năm 2011 trở đi, nợ xấu có xu hướng tăng lên và hiệu quả hoạt động kinh doanh của ngân hàng cũng từ đó giảm dần. Đến năm 2016, tỷ lệ nợ xấu giảm xuống mức 2,01% thì ROE cũng được cải thiện đáng kể. Như vậy, có thể thấy là nợ xấu và ROE diễn biến ngược chiều nhau. Giải thích cho điều này là do khi nợ xấu tăng dẫn đến trích lập dự phòng cao đã làm gia tăng chi phí. Mặt khác, khi nợ xấu cao còn làm phát sinh thêm các chi phí liên quan đến xử lý khoản nợ xấu. Chi phí tăng đã làm giảm lợi nhuận và ảnh hưởng đến hiệu quả hoạt động kinh doanh của các ngân hàng.

2.3.2. Lựa chọn vấn đề rủi ro tín dụng tại các NHTM Việt Nam

Tín dụng có ý nghĩa quan trọng trong hoạt động kinh doanh của NHTM vì là hoạt động tạo ra nguồn thu nhập chính cho NHTM. Số liệu thu nhập trên các báo cáo tài chính của các NHTM Việt Nam các năm 2007 – 2018 cho thấy tỷ trọng thu nhập từ tín dụng luôn chiếm trên 70% tổng thu nhập của NHTM Việt Nam. Do vậy, sự an toàn của hoạt động tín dụng có ý nghĩa sống còn đối với sự an toàn của hệ thống NHTM Việt Nam. Để hoạt động tín dụng của ngân hàng được an toàn thì các vấn đề liên quan đến RRTD cần phải được quan tâm và phân tích, đánh giá cũng như phải quản lý RRTD hiệu quả. Vấn đề RRTD tại các NHTM Việt Nam được lựa chọn nghiên cứu vì RRTD có thể gây ra các tác động tiêu cực rất lớn cho toàn bộ hệ thống ngân hàng và cho nền kinh tế - xã hội của quốc gia nhưng RRTD nếu xảy ra lại rất khó giải quyết, cụ thể như sau:

RRTD gây tổn hại đến sự an toàn của hệ thống NHTM Việt Nam

- RRTD xảy ra nghĩa là ngân hàng không thu hồi được vốn và lãi vay nhưng vẫn phải hoàn trả vốn và lãi huy động, do vậy làm ngân hàng rơi vào tình huống mất cân đối thu chi và rủi ro thanh khoản, từ đó đe dọa sự an toàn của ngân hàng và có thể lan tỏa sang toàn bộ hệ thống ngân hàng.

- RRTD – đại diện là nợ xấu - xảy ra nghĩa là có sự gia tăng về nợ xấu, dẫn đến làm tăng trích lập dự phòng và làm phát sinh thêm chi phí xử lý nợ xấu, do vậy làm kết

quả kinh doanh giảm sút. RRTD nhỏ có thể được bù đắp bới dự phòng rủi ro tín dụng và bằng vốn tự có, nhưng nếu RRTD xảy ra với quy mô lớn và trong thời gian dài thì ngân hàng có thể bị mất khả năng thanh toán, thậm chí là phá sản.

- Nợ xấu còn làm giảm sút hoặc mất niềm tin của công chúng vào hệ thống ngân hàng. Năm 2011 – 2012 khi tỷ lệ nợ xấu đột ngột tăng cao cùng lúc đó lại có nhiều nguồn thông tin về nợ xấu của các tổ chức uy tín như NFSC, FITCH, NHNN đã gây hoang mang và làm cho dân chúng mất niềm tin vào hệ thống NHTM Việt Nam và do vậy đe dọa đến sự an toàn của hệ thống ngân hàng. Ngoài ra, nợ xấu cao đã làm giảm mức tín nhiệm của hệ thống ngân hàng được đánh giá bởi Moody’s nên đã gây khó khăn cho ngân hàng khi hoạt động hay giao dịch trên thị trường tài chính thế giới do các đối tác ngân hàng trên thị trường tài chính thế giới e ngại năng lực tài chính của NHTM Việt Nam, do vậy họ đã tạm ngưng liên kết, loại NHTM Việt Nam ra khỏi danh sách ngân hàng đại lý hoặc siết chặt các điều kiện khi giao dịch. Điều này làm ảnh hưởng đến hoạt động kinh doanh của NHTM.

RRTD có thể dẫn đến tình huống thiếu vốn cung ứng cho nền kinh tế

NHTM cung ứng vốn cho nền kinh tế thông qua hoạt động tín dụng. Vốn từ hệ thống ngân hàng cung ứng cho nền kinh tế chiếm tỷ trọng lớn nên nếu hệ thống ngân hàng xảy ra rủi ro như bất ổn, đổ vỡ thì sẽ ảnh hưởng rất nghiêm trọng đến nền kinh tế. Theo báo cáo tổng quan thị trường tài chính năm 2018 của Uỷ ban giám sát tài chính quốc gia (NFSC) thì cơ cấu thị trường tài chính có sự chuyển biến tích cực theo hướng giảm bớt sự phụ thuộc vào hệ thống ngân hàng. Tính đến cuối năm 2018 thì cung ứng vốn từ hệ thống TCTD vẫn chiếm tỷ trọng cao là 86%, nhưng đã giảm so với năm 2017 là 89.8% (Nguồn: NFSC). Vì tỷ trọng cung ứng vốn cho nền kinh tế của hệ thống tín dụng Việt Nam cao nên sẽ rất nguy hiểm cho nền kinh tế nếu hệ thống ngân hàng gặp rủi ro. Hệ thống ngân hàng gặp rủi ro hay có sự đổ vỡ thì trước tiên sẽ làm cho nền kinh tế bị thiếu vốn, từ đó làm ảnh hưởng đến tăng trưởng kinh tế (hoặc suy giảm hoặc không tăng trưởng, thậm chí là suy thoái). Tiếp theo là thất nghiệp gia tăng có thể gây các bất ổn về xã hội, còn người dân thì mất