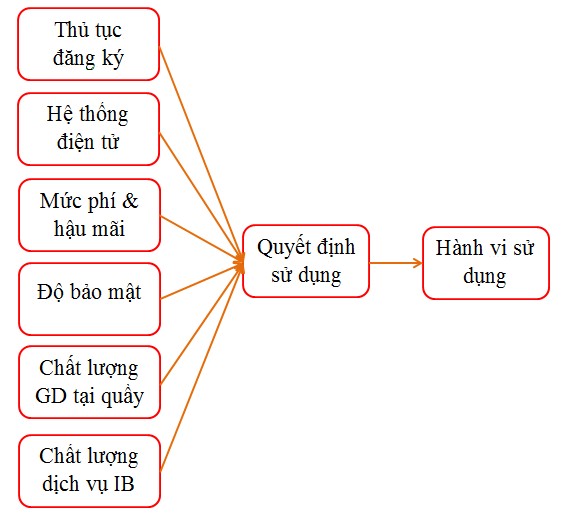

Hình 3.1 Mô hình nghiên cứu

Mô hình nghiên cứu trên đây chỉ là mô hình lý thuyết, sử dụng trong giai đoạn nghiên cứu sơ bộ. Sau khi tiến hành nghiên cứu sơ bộ, mô hình sẽ được điều chỉnh lại theo ý kiến của khách hàng bằng cách loại bỏ các yếu tố không ảnh hưởng đến quyết định sử dụng dịch vụ IB của khách hàng trẻ và thêm các yếu tố khách hàng trẻ quan tâm. Mô hình nghiên cứu sau khi điều chỉnh sẽ được sử dụng trong giai đoạn nghiên cứu định lượng.

Các lập luận để đưa ra giả thuyết:

Thủ tục đăng ký dịch vụ Internet Banking: Là quá trình hoàn thành các bước đăng ký để sử dụng dịch vụ có thuận lợi dễ dàng giúp khách hàng thoải mái tham gia sản phẩm IB.

Hệ thống điện tử: Là khách hàng có thể sử dụng dịch vụ IB ở bất kỳ nơi nào, bất cứ thời gian nào và tốc độ đường truyền nhanh sẽ tạo điều kiện cho dịch vụ IB được sử dụng nhiều hơn.

Mức phí dịch vụ và hậu mãi: Là chi phí mà khách hàng bỏ ra để sử dụng dịch vụ IB. Nếu chi phí là hợp lý, có thể chấp nhận được hoặc xứng đáng với những giá trị, tiện ích mà họ nhận được từ dịch vụ thì họ sẽ sẵn sàng chấp nhận bỏ ra chi phí để sử dụng dịch vụ. Hậu mãi là các chương trình khuyến mãi, các tiện ích kèm theo có phong phú hấp dẫn để khách hàng sẵn sàng chấp nhận sử dụng dịch vụ

Độ bảo mật: Liên quan đến việc bảo mật các thông tin cá nhân và sự an toàn diễn ra trong suốt quá trình giao dịch của khách hàng. Sự an toàn trong giao dịch và bảo mật thông tin càng tốt thì dịch vụ IB sẽ được sử dụng nhiều hơn

Chất lượng giao dịch tại quầy: Đánh giá hoạt động giao dịch theo mô hình truyền thống ở thời điểm hiện tại có đáp ứng các nhu cầu của khách hàng hay không.

Chất lượng dịch vụ IB: Đánh giá tổng quan chất lượng dịch vụ IB của các ngân hàng thương mai Việt Nam gồm những ưu nhược điểm nào để tìm cách nâng cao điểm mạnh và hạn chế điểm yếu.

=> Từ các lập luận trên, tác giả đưa ra các giả thuyết như sau:

H1: thủ tục đăng ký dịch vụ IB càng dễ dàng và nhanh chóng thì quyết định sử dụng dịch vụ IB càng cao và ngược lại.

H2: hệ thống điện tử càng tốt và hiệu quả thì quyết định sử dụng dịch vụ IB càng cao và ngược lại.

H3: mức phí dịch vụ và hậu mãi càng hợp lý thì quyết định sử dụng dịch vụ IB càng cao và ngược lại.

H4: độ bảo mật càng tốt và an toàn thì quyết định sử dụng dịch vụ IB càng cao và ngược lại.

H5: chất lượng giao dịch tại quầy càng kém hiệu quả thì quyết định sử dụng dịch vụ IB càng cao và ngược lại.

H6: chất lượng dịch vụ IB càng tốt thì quyết định sử dụng dịch vụ Ib càng cao và ngược lại.

Mô hình lý thuyết với các giả thuyết từ H1 đến H6 được kiểm định bằng phương pháp hồi quy đa biến với mức ý nghĩa 5% theo mô hình sau:

Y = 0 + 1 X1 + 2 X2 + 3 X3 + 4 X4 + 5 X5 + 6 X6 + ξ

Trong đó:

- Y: Quyết định của khách hàng trẻ.

- X1, X2, X3, X4, X5, X6: Các yếu tố ảnh hưởng đến việc ra quyết định sử dụng dịch vụ IB của khách hàng trẻ, đó là các yếu tố: nhận thức sự hữu ích, ảnh hưởng xã hội, nhận thức tính dễ sử dụng, chi phí sử dụng, tính linh động, tính bảo mật an toàn và sự quan tâm của ngân hàng.

- 0, 1, 2, 3, 4, 5, 6: Các tham số hồi quy

- ξ : Sai số của mô hình.

3.3 Dữ liệu nghiên cứu

3.3.1 Nguồn dữ liệu

Nguồn dữ liệu được sử dụng bao gồm:

- Dựa trên các bài nghiên cứu trong nước và nước ngoài về IB, trên cơ sở kế thừa, tác giả sẽ đưa ra một số yếu tố vào mô hình nghiên cứu để phân tích các yếu tố ảnh hưởng đến quyết định sử dụng IB của khách hàng. Ngoài ra, nghiên cứu còn áp dụng kỹ thuật thảo luận nhóm và phỏng vấn thử. Mục đích của nghiên cứu này dùng để điều chỉnh và bổ sung thang đo đo lường các yếu tố ảnh hưởng đến việc ra quyết định sử dụng IB của khách hàng tại TPHCM.

- Tác giả dùng kỹ thuật thu thập thông tin dữ liệu sơ cấp thông qua bảng câu hỏi bằng cách khảo sát khách hàng đã và đang sử dụng dịch vụ IB tại TPHCM. Thông tin dữ liệu sơ cấp thu thập được sẽ được xử lý bằng phần mềm SPSS 20.0. Thang đo sau khi được đánh giá độ tin cậy dựa vào hệ số Cronbach’s alpha, đánh giá bằng phương pháp phân tích nhân tố khám phá EFA, phân tích tương quan, phân tích hồi quy bội được sử dụng để kiểm định mô hình.

3.3.2 Cách lấy dữ liệu

Mã hóa dữ liệu khảo sát để xử lý bằng phần mềm SPSS 20.0

Bảng 3.1 Mã hóa dữ liệu các câu hỏi khảo sát

Đánh giá về thủ tục đăng ký | ||||||

TT01 | Thái độ của nhân viên ngân hàng, thân thiện, nhiệt tình | 1 | 2 | 3 | 4 | 5 |

TT02 | Thủ tục đăng ký dịch vụ đơn giản. | 1 | 2 | 3 | 4 | 5 |

TT03 | Phiếu đăng ký dịch vụ dễ hiểu, rõ ràng, khách hàng dễ dàng nắm được nội dung của dịch vụ | 1 | 2 | 3 | 4 | 5 |

Đánh giá về hệ thống điện tử | ||||||

HT04 | Dịch vụ IB linh động mọi lúc mọi nơi | 1 | 2 | 3 | 4 | 5 |

HT05 | Hệ thống đường truyền nhanh | 1 | 2 | 3 | 4 | 5 |

HT06 | Hoạt động 24/24 | 1 | 2 | 3 | 4 | 5 |

Đánh giá về mức phí dịch vụ và hậu mãi | ||||||

PH07 | Mức phí chấp nhận được | 1 | 2 | 3 | 4 | 5 |

PH08 | Dịch vụ khuyến mãi hấp dẫn, phong phú | 1 | 2 | 3 | 4 | 5 |

PH09 | Tiện ích mà IB mang lại cao hơn so với chi phí bỏ ra để sử dụng IB | 1 | 2 | 3 | 4 | 5 |

Đánh giá về độ bảo mật | ||||||

BM10 | Độ bảo mật thông tin tốt | 1 | 2 | 3 | 4 | 5 |

BM11 | Cập nhật tính năng bảo mật thường xuyên | 1 | 2 | 3 | 4 | 5 |

Đánh giá về giao dịch tại quầy | ||||||

TQ12 | Thủ tục rườm rà, tốn thời gian | 1 | 2 | 3 | 4 | 5 |

TQ13 | Không có nhiều phòng giao dịch chi nhánh | 1 | 2 | 3 | 4 | 5 |

Có thể bạn quan tâm!

-

Các Tiện Ích Dịch Vụ Internet Banking Của Một Số Ngân Hàng Trên Địa Bàn Tphcm

Các Tiện Ích Dịch Vụ Internet Banking Của Một Số Ngân Hàng Trên Địa Bàn Tphcm -

Ngân Hàng Tmcp Kỹ Thương Việt Nam (Techcombank):

Ngân Hàng Tmcp Kỹ Thương Việt Nam (Techcombank): -

Các Lý Thuyết Hành Vi Tiêu Dùng Và Động Cơ Tiêu Dùng

Các Lý Thuyết Hành Vi Tiêu Dùng Và Động Cơ Tiêu Dùng -

Độ Tuổi Của Khách Hàng Được Khảo Sát

Độ Tuổi Của Khách Hàng Được Khảo Sát -

Tần Suất Giao Dịch Của Khách Hàng Được Khảo Sát

Tần Suất Giao Dịch Của Khách Hàng Được Khảo Sát -

Đối Tượng Giới Thiệu Dịch Vụ Đến Khách Hàng Được Khảo Sát

Đối Tượng Giới Thiệu Dịch Vụ Đến Khách Hàng Được Khảo Sát

Xem toàn bộ 175 trang tài liệu này.

Các tiện ích không nhiều | 1 | 2 | 3 | 4 | 5 | |

Đánh giá chất lương dịch vụ Internet Banking | ||||||

IB15 | Tính năng phong phú, đa dạng | 1 | 2 | 3 | 4 | 5 |

IB16 | Có thể sử dụng đồng thời nhiều dịch vụ | 1 | 2 | 3 | 4 | 5 |

IB17 | Dễ sử dụng | 1 | 2 | 3 | 4 | 5 |

IB18 | Tiết kiệm thời gian | 1 | 2 | 3 | 4 | 5 |

IB19 | Hướng dẫn sử dụng rõ ràng | 1 | 2 | 3 | 4 | 5 |

IB20 | Liên kết nhiều với các cửa hàng online | 1 | 2 | 3 | 4 | 5 |

Đánh giá quyết định sử dụng dịch vụ Internet Banking | ||||||

QD21 | Tôi sẽ tiếp tục sử dụng dịch vụ IB trong thời gian tới. | 1 | 2 | 3 | 4 | 5 |

QD22 | Tôi sẽ sử dụng dịch vụ IB thường xuyên hơn nữa trong phạm vi có thể | 1 | 2 | 3 | 4 | 5 |

QD23 | Tôi sẽ giới thiệu cho người thân/bạn bè/đồng nghiệp/... sử dụng dịch vụ IB | 1 | 2 | 3 | 4 | 5 |

3.3.3 Mẫu nghiên cứu

3.3.3.1 Kích thước mẫu

Mẫu được chọn theo phương pháp chọn mẫu thuận tiện. Có nhà nghiên cứu cho rằng kích thước mẫu tới hạn phải là 200 (Hoelter, 1983). Còn theo Hair và cộng sự (1998) thì cho rằng kích thước mẫu tối thiểu phải là 50, tốt hơn là 100 và tỷ lệ số quan sát/biến đo lường là 5/1, nghĩa là cứ mỗi biến đo lường cần tối thiểu 5 quan sát. Gần với quan điểm này là ý kiến cho rằng thông thường thì số quan sát (cỡ mẫu) ít nhất phải bằng 4 hay 5 lần số biến trong phân tích nhân tố. Ngoài ra, để tiến hành phân tích hồi quy một cách

tốt nhất, theo Tabachnik và Fidell (2007), kích thước mẫu phải đảm bảo công thức n > 8m + 50 (n là cỡ mẫu, m là số biến quan sát trong mô hình). Tuy nhiên, kích thước mẫu bao nhiêu để được xem là đủ lớn cho mỗi loại nghiên cứu thì hiện nay chưa được xác định rõ ràng.

Mô hình nghiên cứu này có 23 biến quan sát cần ước lượng, do đó để đảm bảo độ tin cậy cao của thông tin thu thập ban đầu, tác giả quyết định kích thước mẫu cần thiết cho nghiên cứu chính thức là khoảng 260 mẫu. Sau khi kiểm tra, làm sạch thông tin thu thập được trong các bảng khảo sát, có 200 bảng khảo sát đạt yêu cầu, được sử dụng cho nghiên cứu chính thức.

Khảo sát định lượng thực hiện tại khu vực TPHCM trong năm 2016, đối tượng chọn mẫu là khách hàng đã và đang sử dụng dịch vụ IB theo phương pháp lấy mẫu thuận tiện.

3.3.3.2 Cách lấy mẫu

Quá trình lấy mẫu thực hiện trong 1 tháng từ 25/4/2016 – 23/5/2016, với 2 hình thức

- Hình thức trực tiếp: Sinh viên gửi trực tiếp nội dung khảo sát bằng giấy đến khách hàng đến giao dịch tại các chi nhánh, phòng giao dịch của ngân hàng HDBank (nơi sinh viên thực tập) trong giờ hành chính. Cụ thể: trụ sở HDBank, PGD Lê Quang Định, PGD Hoàng Hoa Thám, PGD Hàng Xanh, PGD Xô Viết Nghệ Tĩnh,…

- Hình thức gián tiếp: Bảng khảo sát được gửi tới từng khách hàng qua phương pháp đường link được thiết lập tại Google doc như sau: https://docs.google.com/forms/d/1TEdlkZw6nhRbYws-SUp5y2sbJ3D4WM7aV- CIbOul_LI/viewform?c=0&w=1

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU

4.1 Phân tích thống kê mô tả

4.1.1 Thông tin cá nhân

Giới tính

Bảng 4.1 Tỷ lệ giới tính nam/nữ của khách hàng khảo sát

Frequency | Percent | Valid Percent | Cumulative Percent | ||

Nam | 88 | 44.0 | 44.0 | 44.0 | |

Valid | Nu | 112 | 56.0 | 56.0 | 100.0 |

Total | 200 | 100.0 | 100.0 |

Nguồn: Trích phần mềm SPSS

Biểu đồ 4.1 Tỷ lệ giới tính nam/nữ của khách hàng khảo sát

Nam, 44%

Nữ, 56%

Nguồn: Mẫu nghiên cứu

Trong 200 bảng câu hỏi khảo sát khách hàng về dịch vụ IB, trong đó có 88 nam (chiếm 44% kích thước mẫu) và 112 nữ (chiếm 56% kích thước mẫu). Kích thướcmaẫuch ênh lệch không nhiều.

Độ tuổi